Prospettive di mercato della diagnostica e della terapia animale:

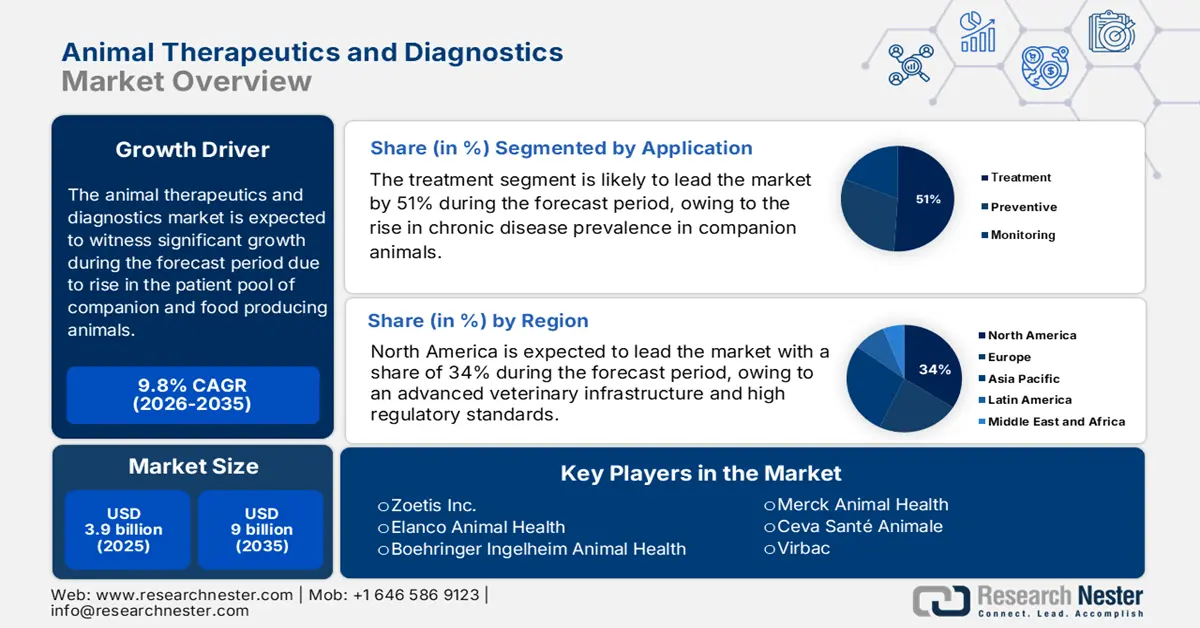

Il mercato della diagnostica e della terapia animale è stato stimato in 3,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 9 miliardi di dollari entro la fine del 2035, con un CAGR del 9,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il settore della diagnostica e della terapia animale avrà un valore di 4,2 miliardi di dollari.

Il mercato globale della diagnostica e della terapia animale sta emergendo con l'aumento del bacino di pazienti costituito da animali da compagnia e da produzione alimentare. Secondo il rapporto USDA di maggio 2025, nel 2024 la produzione bovina statunitense ha rappresentato quasi il 22% delle entrate totali per materie prime agricole per un valore di 515 miliardi di dollari, fornendo una solida base di domanda per l'assistenza sanitaria del bestiame. D'altro canto, l'AVMA sostiene che il possesso di animali da compagnia è in aumento in tutto il mondo, soprattutto nei paesi sviluppati, sostenendo così una domanda continua di soluzioni per la salute degli animali e di animali da compagnia. Questa crescita si è trasformata in una domanda di prodotti farmaceutici, biologici e diagnostici. Dal lato dell'offerta, la catena del valore include la sintesi a monte degli API, la formulazione degli intermedi e il confezionamento e la produzione a valle sul mercato.

La pressione sui margini sta aumentando sul mercato a causa dell'inflazione, della scarsità di materie prime e dei vincoli di manodopera, con un conseguente aumento dei costi di input. Tali pressioni agiscono sulla produzione e si verificano effetti a cascata nella logistica, nella conformità normativa o nella ricerca e sviluppo. Secondo un rapporto del Servizio di Ispezione Sanitaria Animale e Vegetale (APHIS) del Dipartimento dell'Agricoltura degli Stati Uniti del maggio 2024, l'agenzia ha stanziato 22,2 milioni di dollari nel 2024 per finanziare 81 nuovi progetti volti a migliorare la preparazione, la diagnostica e le capacità di risposta alle malattie. Un simile investimento pubblico indica che la diagnostica e la terapia sono entrambe iniziative tecnologiche altamente costose e controverse, oltre a rappresentare un problema di sicurezza nazionale per quanto riguarda la salute animale nel mercato.

Mercato della terapia e della diagnostica per animali: fattori di crescita e sfide

Fattori di crescita

- Aumento dei finanziamenti governativi per la preparazione alle malattie animali e la diagnostica: gli investimenti del settore pubblico sono la motivazione principale, con i governi che rispondono alle minacce derivanti da malattie emergenti e zoonosi che stanno contribuendo alla crescita del mercato. Secondo un rapporto dell'USDA del maggio 2024, l'USDA ha annunciato un finanziamento di emergenza di 824 milioni di dollari per la protezione della salute del bestiame contro il supporto diagnostico, la sorveglianza, le attività di risposta sul campo e lo sviluppo di vaccini contro l'influenza aviaria ad alta patogenicità (H5N1) in bovini, pollame, suini e caprini per l'anno 2024. Questo livello di finanziamento rafforza le capacità di ricerca e sviluppo in ambito diagnostico e terapeutico, potenzia le infrastrutture di laboratorio e facilita la rapida implementazione di contromisure durante le situazioni di epidemia nel mercato della diagnostica e della terapia animale.

- Priorità alla ricerca e agli strumenti per le malattie animali croniche : l'innovazione diagnostica è spinta dalle malattie animali infettive o degenerative a lungo termine che colpiscono il bestiame o la fauna selvatica. Secondo un rapporto dell'USDA dell'ottobre 2024, l'USDA APHIS ha fornito oltre 12 milioni di dollari a Stati, governi tribali, istituti di ricerca e università per il controllo e la prevenzione della CWD nei cervidi selvatici e d'allevamento, finanziando progetti che svolgono attività di sorveglianza, test, gestione e risposta, inclusi nuovi strumenti diagnostici e di prevenzione. Sviluppi come questi tendono a creare domanda di test diagnostici migliorati, tecnologie di diagnosi precoce e terapie progettate per rallentare o arrestare la diffusione della malattia sul mercato.

- Espansione delle reti di laboratori per la salute animale e accumulo di scorte di vaccini/contromisure : la creazione e il potenziamento di reti di laboratori nazionali e di scorte di diagnostica, vaccini e contromisure garantiscono la preparazione sia alle minacce endemiche che a quelle emergenti. Nell'anno fiscale 2025, un rapporto dell'USDA dell'agosto 2024 affermava che l'APHIS aveva annunciato fino a 16,5 milioni di dollari in nuovi finanziamenti attraverso il National Animal Disease Preparedness and Response Program (NADPRP) per l'acquisizione di progetti volti a prevenire, rilevare, preparare e rispondere (con diagnosi e contromisure vaccinali migliorate) alle malattie animali straniere o emergenti presenti sul mercato. Alcuni progetti traggono beneficio da questi investimenti, aumentando la capacità, promuovendo l'innovazione nella diagnostica e nello sviluppo di vaccini e riducendo i tempi di risposta sul mercato.

Esportatori e importatori di prodotti farmaceutici per animali nel 2023

Esportatori (2023) | Valore delle esportazioni (USD) | Importatori (2023) | Valore delle importazioni (USD) |

NOI | 40,6 milioni | NOI | 25,8 milioni |

Canada | 8,1 milioni | Canada | 8,4 milioni |

Spagna | 38,1 milioni | Germania | 46,8 milioni |

Belgio | 15,2 milioni | Spagna | 20,5 milioni |

Brasile | 231 milioni | Hong Kong | 251 milioni |

Hong Kong | 23,5 milioni | Giappone | 44,1 milioni |

Australia | 23 milioni | Nuova Zelanda | 17,1 milioni |

Nuova Zelanda | 12,4 milioni | Brasile | 30,7 milioni |

Fonte : OEC

Sfide

- Vulnerabilità della catena di approvvigionamento e vincoli delle materie prime : i mercati del settore della salute animale continuano a subire il peso di un'interruzione globale della catena di approvvigionamento, soprattutto per quanto riguarda la quantità intrinseca di materiali come reagenti biologici, principi attivi farmaceutici e componenti diagnostici disponibili sul mercato. La dipendenza dai materiali importati può causare ritardi nella produzione e la volatilità dei costi può aumentare in caso di eventi di natura globale o restrizioni commerciali geografiche. Altri requisiti necessari per vaccini e prodotti biologici, tra cui la logistica della catena del freddo, rendono le cose più complicate e costose. Per evitare carenze che ritardano risposte tempestive alle malattie, i produttori potrebbero dover mantenere scorte consistenti o far fronte a ordini arretrati nel mercato dei prodotti terapeutici e diagnostici per animali.

- Frammentazione normativa e di mercato tra le regioni : in diversi paesi, la mancanza di armonizzazione degli standard normativi complica l'approvazione e la commercializzazione sul mercato. I requisiti dei test, i processi di documentazione e le tempistiche variano, creando elevate barriere all'ingresso e scoraggiando l'innovazione, soprattutto per le piccole e medie imprese. Infatti, anche mercati di grandi dimensioni come gli Stati Uniti e l'Europa presentano spesso sovrapposizioni irrisolte nelle responsabilità delle agenzie (ad esempio, USDA, FDA, EMA), ritardando così le approvazioni. Per quanto riguarda la diagnostica, la classificazione dei prodotti come dispositivi veterinari o reagenti di laboratorio è tutt'altro che chiara, rallentando così la strada verso il mercato.

Dimensioni e previsioni del mercato della diagnostica e della terapia animale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

9,8% |

|

Dimensione del mercato dell'anno base (2025) |

3,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della diagnostica e della terapia animale:

Analisi del segmento applicativo

Si prevede che il sottosegmento dei trattamenti nel segmento applicativo deterrà una quota di mercato di quasi il 51% entro il 2035, poiché gli interventi di gestione delle malattie saranno solo leggermente più dominanti rispetto alla prevenzione e al monitoraggio. Ciò suggerisce che le condizioni attuali e acute (infezioni, infestazioni parassitarie, lesioni, malattie croniche) continueranno a assorbire la maggior parte della spesa, piuttosto che le misure preventive o i puri servizi di monitoraggio. Secondo un rapporto di Health for Animals del 2022, vaccini e antiparassitari sono aumentati dal 56,7% al 62,8% del portafoglio prodotti, mentre gli antimicrobici sono scesi dal 20,9% al 12,7%. La necessità di trattare epidemie nel bestiame e le emergenze negli animali da compagnia garantisce una domanda costante del mercato dei prodotti terapeutici e diagnostici per animali.

Analisi del segmento di utenti finali

Si prevede che il segmento delle cliniche e degli ospedali veterinari deterrà la quota maggiore del fatturato del segmento degli utenti finali entro il 2035. In questi contesti, è fondamentale considerare che diagnostica, trattamenti, interventi chirurgici e servizi di prevenzione, tra gli altri, siano forniti da un'unica struttura. Cliniche o ospedali tendono a essere il primo punto di contatto in caso di emergenza, a fornire servizi di assistenza continua e dispongono delle risorse per erogare trattamenti costosi. Secondo un rapporto di Health for Animals del settembre 2022, negli Stati Uniti saranno necessari 41.000 veterinari nel 2030 per soddisfare le esigenze di cura degli animali domestici; tuttavia, la professione sarà inferiore di 15.000 unità a tale cifra. Man mano che la diagnostica diventa più rapida e portatile, la maggior parte di queste verrà utilizzata all'interno di cliniche o ospedali, generando così un valore maggiore da acquisire nel mercato della diagnostica e della terapia veterinaria.

Analisi del segmento del tipo di animale

Si prevede che il segmento degli animali da compagnia, come cani e gatti, tra gli altri, deterrà la quota maggiore di fatturato nel 2035, in base alla segmentazione del mercato per tipologia di animale. Nelle economie sviluppate, gli animali da compagnia ricevono spesso cure più costose per animale (diagnosi, trattamenti specialistici, interventi chirurgici, cure croniche) rispetto agli animali da produzione/allevamento. L'aumento della proprietà di animali domestici, l'umanizzazione degli animali domestici, le assicurazioni per animali domestici e l'aspettativa di trattamenti di qualità costituiscono i fattori trainanti per una maggiore spesa per animale. Inoltre, secondo un rapporto di Health for Animals del settembre 2022 nel Regno Unito, il 52,6% delle persone che lavorano nel settore veterinario lavora presso una clinica per piccoli animali, rispetto al 3,2% che lavora con animali da allevamento nel Regno Unito.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Tipo di animale |

|

Applicazione |

|

Tipo di diagnosi |

|

Utente finale |

|

Malattia |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato della terapia e della diagnostica per animali

Panoramica del mercato nordamericano

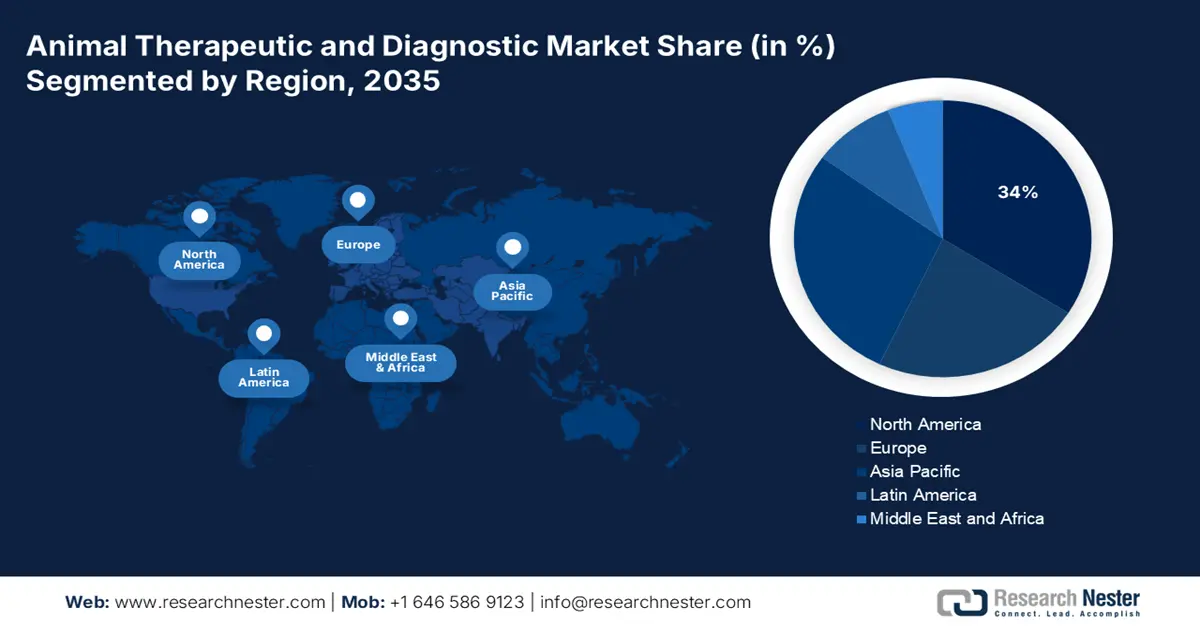

Si prevede che il mercato della diagnostica e della terapia veterinaria in Nord America detenga la quota di mercato più elevata, pari al 34%, entro il periodo di previsione, grazie a una combinazione di un'elevata presenza di animali da compagnia, un'infrastruttura veterinaria avanzata e standard normativi elevati. L'umanizzazione degli animali da compagnia e la crescente spesa per la loro salute stanno rendendo sempre più richiesti diagnostica, vaccini, prodotti farmaceutici specializzati e modalità di trattamento. Secondo un rapporto dell'USDA del luglio 2025, il patrimonio bovino statunitense ammontava a 94,2 milioni di capi tra bovini e vitelli negli allevamenti statunitensi. Questa ampia base di bestiame soddisfa un forte fabbisogno di prodotti terapeutici e diagnostici veterinari per l'individuazione, la gestione e la vaccinazione delle malattie. I mercati maturi di Stati Uniti e Canada vantano già un'adozione molto diffusa.

Si prevede che il mercato statunitense crescerà grazie alla crescente consapevolezza dei proprietari di animali domestici di investire nella salute dei propri animali, alla pressione normativa e alla spesa per il controllo delle malattie zoonotiche, che hanno spinto lo sviluppo del mercato, insieme ai progressi nelle tecnologie diagnostiche. Gli animali da compagnia continuano a ricevere cure più frequenti e sofisticate per le loro malattie croniche, diagnosi e medicina preventiva. Secondo il National Pet Owners Survey dell'American Pet Products Association (APPA) di marzo 2023, ci sono circa 86,9 milioni di famiglie che possiedono animali domestici, di cui il 66% negli Stati Uniti. Sono le epidemie e le severe normative in materia di benessere e sicurezza alimentare a spingere l'uso di soluzioni terapeutiche, vaccini e antinfettivi.

Il settore della diagnostica e della terapia veterinaria in Canada è in crescita grazie all'aumento della popolazione di animali da compagnia, all'aumento della spesa per animale domestico per diagnostica e terapia e all'incoraggiamento da parte delle autorità di regolamentazione governative. Secondo un rapporto di Made in Canada del dicembre 2024, in Canada il 77% delle famiglie possiede una o due tipologie specifiche di animali domestici. Nel Paese sono presenti 2.538 negozi di animali con una base di dipendenti superiore a 22.000. Le tecnologie di diagnostica molecolare, i materiali di consumo e i kit diagnostici si stanno facendo strada consapevolmente nel mercato canadese per la diagnosi e il monitoraggio avanzati delle malattie. Inoltre, le minacce emergenti di malattie, come le malattie infettive del bestiame o degli animali domestici, sosterranno la crescita, insieme alla propensione dei consumatori a spendere per cure veterinarie di qualità (inclusa la diagnostica).

Approfondimento del mercato europeo

Si prevede che il mercato europeo delle terapie e della diagnostica veterinaria raggiungerà la quota di mercato in più rapida crescita, grazie alla modernizzazione normativa e all'armonizzazione delle norme sulla salute animale da parte dell'UE. Secondo un rapporto dell'NLM del settembre 2024, il numero di cani nelle famiglie dei cittadini era di quasi 106 milioni, mentre i gatti erano circa 129 milioni. Il 44% dei cittadini europei possiede animali da compagnia e quasi il 74% degli intervistati ha approvato l'introduzione di norme volte a garantire una migliore tutela del benessere degli animali da compagnia nei rispettivi Paesi. La crescente popolazione di animali domestici stimola il mercato delle terapie e della diagnostica veterinarie avanzate, soprattutto nella cura degli animali da compagnia.

Il mercato nel Regno Unito è in crescita grazie alla diagnosi precoce, insieme a considerazioni politiche sull'uso degli antimicrobici. Secondo un rapporto del governo britannico dell'agosto 2025, il numero totale di bovini e vitelli in Inghilterra era di 4,9 milioni a giugno 2025, in calo dell'1,4%. Questo lieve calo è indicativo di un cambiamento di paradigma nelle attività agricole verso un allevamento intensivo e gestito, con la dovuta attenzione alla salute degli animali, che dipende principalmente dalla diagnostica e dalle terapie mirate. La Direzione per i Medicinali Veterinari (VMD) del Regno Unito ha introdotto controlli più rigorosi sulle prescrizioni di antimicrobici, spingendo ulteriormente verso la salute preventiva.

Totale dei greggi riproduttori e ovaiole in Inghilterra (giugno 2025)

Anno | Galline e pollastre che depongono le uova per mangiarle | Gregge riproduttivo | Numero totale di uccelli |

2021 | 24.924.306 | 8.518.660 | 33.442.966 |

2022 | 24.050.604 | 8.507.703 | 32.558.307 |

2023 | 23.006.783 | 9.196.620 | 32.203.403 |

2024 | 23.344.182 | 8.816.080 | 32.160.262 |

2025 | 22.192.780 | 7.942.552 | 30.135.332 |

Fonte : Governo del Regno Unito

Il mercato della diagnostica e della terapia animale è in crescita in Germania grazie al forte settore zootecnico e alla necessità di garantire la sicurezza alimentare. I governi sottolineano l'importanza della tracciabilità e della qualità degli alimenti, il che favorisce gli investimenti nelle tecnologie veterinarie. Inoltre, l'adozione da parte della Germania della legislazione regionale sulla resistenza antimicrobica supporta ulteriormente la diagnosi precoce e la terapia preventiva. In questo Paese, la domanda di animali da compagnia è in crescita grazie alla crescente proprietà di animali da compagnia e alla crescente consapevolezza del benessere animale. Questi fattori stimolano l'innovazione nella diagnostica e nei trattamenti per la salute animale attraverso finanziamenti pubblici e incentivi privati alla ricerca e sviluppo.

Principali normative e direttive europee relative al benessere degli animali domestici e al loro trasporto (2024)

Regolamento / Direttiva | Data | Scopo / Punti chiave |

Regolamento (CE) n. 1/2005 del Consiglio | 22 dicembre 2004 | Protezione degli animali durante il trasporto e le operazioni correlate; modifica le direttive e i regolamenti precedenti |

Regolamento (CE) n. 1523/2007 | 11 dicembre 2007 | Divieti di immissione sul mercato, importazione ed esportazione di pellicce di cane e di gatto e di prodotti contenenti tali pellicce |

Direttiva 2010/63/UE | 2010 | Regolamenta la detenzione, l'allevamento e la fornitura di animali per scopi scientifici, compresi cani e gatti |

Regolamento (UE) n. 576/2013 | 12 giugno 2013 | Regolamenta i movimenti a carattere non commerciale degli animali da compagnia; abroga il precedente regolamento (CE) n. 998/2003 |

Regolamento di esecuzione (UE) n. 577/2013 della Commissione | 28 giugno 2013 | Stabilisce i modelli di documenti di identificazione per i movimenti non commerciali di cani, gatti e furetti; stabilisce elenchi di territori e paesi; specifica i requisiti di formato e lingua per le dichiarazioni |

Fonte : NLM

Panoramica del mercato Asia-Pacifico

Si prevede che il mercato dell'area Asia-Pacifico registrerà una crescita costante per tutto il periodo di previsione, parallelamente all'aumento dell'allevamento di animali, della proprietà di animali domestici e della consapevolezza della salute animale e delle malattie zoonotiche. La mentalità del Paese nei confronti degli animali sta cambiando con l'aumento dell'urbanizzazione e del reddito disponibile, aumentando il livello di spesa sanitaria per gli animali da compagnia in Paesi come Cina, India e Indonesia. Inoltre, diversi programmi governativi volti a migliorare le infrastrutture per la salute animale e la sorveglianza delle malattie contribuiscono positivamente alla crescita del mercato. Inoltre, l'aumento di cliniche e laboratori veterinari in tutta la regione sta fornendo parametri per una maggiore disponibilità di diagnostica ad alta tecnologia.

In Cina, il mercato della diagnostica e della terapia animale sta registrando una tendenza in crescita, dovuta alle crescenti preoccupazioni in materia di sicurezza alimentare, agli sforzi governativi per il controllo delle malattie e all'aumento della popolazione di animali domestici in alcune aree urbane, fattori che attraggono investimenti in strutture sanitarie veterinarie. Secondo un rapporto dell'Ufficio Informazioni del Consiglio di Stato (SCIO) della Repubblica Popolare Cinese dell'aprile 2025, oltre 17 milioni di persone in Cina allevano animali da compagnia esotici, con un mercato che si avvicina ai 10 miliardi di yuan (circa 1,3 miliardi di dollari USA). Inoltre, i costanti sforzi per controllare le malattie del bestiame e migliorare gli standard di benessere degli animali stanno trainando un'ulteriore crescita del mercato, sia per l'industria agricola che per quella degli animali da compagnia.

Il mercato della diagnostica e della terapia animale in India sta registrando una crescita grazie alla crescente popolazione di bestiame, ai programmi governativi a sostegno del rispetto degli animali e alla crescente consapevolezza tra gli allevatori e i proprietari di animali domestici in materia di prevenzione delle malattie e di cure veterinarie moderne. Si ritiene che il rafforzamento delle misure di sorveglianza e vaccinazione delle malattie nell'ambito del Programma Nazionale per il Controllo delle Malattie Animali (NADCP) possa in una certa misura ridurre le malattie infettive. L'aumento del consumo di latticini e prodotti a base di carne da parte della crescente base di consumatori sta motivando gli agricoltori a utilizzare metodi diagnostici e terapeutici moderni per aumentare la produttività.

Principali attori del mercato della diagnostica e della terapia animale:

- Zoetis Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Elanco Animal Health

- Boehringer Ingelheim Animal Health

- Merck Animal Health

- Ceva Santé Animale

- Virbac

- Bayer Animal Health (ora Elanco)

- Laboratori IDEXX

- Vetoquinol

- Phibro Animal Health Corporation

- Neogen Corporation

- Laboratorio australiano per la salute degli animali

- Biogenesi Bagó

- Inovet

- Biomin (DSM)

Il mercato a livello globale è in forte crescita, grazie a diversi fattori: ricerca, investimenti, fusioni e acquisizioni, e una mentalità in evoluzione verso le piattaforme digitali veterinarie. Tuttavia, alcune aziende, come Zoetis, Merck ed Elanco, realizzano solo circa il 50% del fatturato di questo settore a livello globale. Alcune importanti innovazioni nella diagnostica basata sull'intelligenza artificiale, l'espansione nei mercati emergenti e il potenziamento dei portafogli di prodotti biologici conferiscono ai player un ulteriore vantaggio nel panorama competitivo regionale. A livello internazionale, le multinazionali stanno lavorando a stretto contatto nell'ambito di un approccio One Health e con i governi per migliorare l'accesso e la scalabilità.

Sviluppi recenti

- Nel settembre 2025, Elanco Animal Health ha annunciato un grande successo con i suoi nuovi prodotti per la salute degli animali domestici, Credelio Quattro e Zenrelia. Credelio Quattro è diventato un prodotto di successo, raggiungendo 100 milioni di dollari di vendite in meno di otto mesi, diventando il prodotto in più rapida crescita nella storia di Elanco.

- Nell'agosto 2023, Zoetis ha introdotto Vetscan Mastigram+, un test rapido che gli allevatori possono utilizzare direttamente in azienda per rilevare una comune malattia delle vacche da latte chiamata mastite. La mastite è un'infiammazione della mammella di una mucca causata da lesioni o infezioni, che può ridurre la produzione di latte e rovinare parte del latte.

- Report ID: 7750

- Published Date: Oct 13, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.