Prospettive del mercato dei motori turbofan per aeromobili:

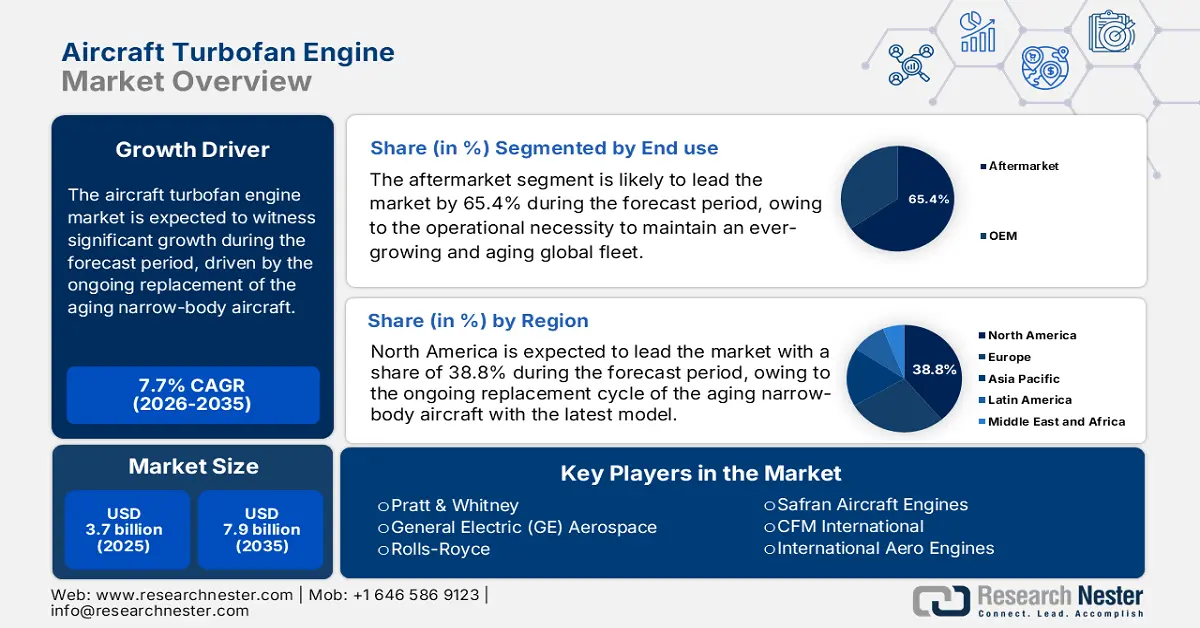

Il mercato dei motori turbofan per aeromobili è stato stimato in 3,7 miliardi di dollari nel 2025 e si prevede che raggiungerà i 7,9 miliardi di dollari entro la fine del 2035, con un CAGR del 7,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei motori turbofan per aeromobili è stimato in 4,1 miliardi di dollari.

La domanda per il mercato dei motori turbofan per aeromobili è trainata principalmente dalla crescita sostenuta della flotta nell'aviazione commerciale, dalla continua sostituzione dei velivoli a fusoliera stretta obsoleti e dalle pressioni normative per migliorare l'efficienza del carburante e le prestazioni in termini di emissioni. Il rapporto del Dipartimento dei Trasporti degli Stati Uniti, pubblicato a marzo 2023, ha riportato che gli imbarchi di passeggeri aerei negli Stati Uniti sono in forte aumento e, nel 2022, hanno raggiunto quota 853 milioni. Questi dati indicano un maggiore utilizzo degli aeromobili e una ripresa verso trend di crescita del traffico a lungo termine. Inoltre, l'espansione della flotta sostiene direttamente l'approvvigionamento a lungo termine di motori turbofan per l'installazione di apparecchiature originali e per i servizi post-vendita. La FAA osserva inoltre che si prevede che la flotta delle compagnie aeree statunitensi aumenterà da 4.829 a 6.854 unità entro il 2045, sostenendo tassi di utilizzo che aumenteranno la domanda di manutenzione, riparazione e revisione (MRO) dei motori.

Inoltre, la struttura finanziaria del mercato dei motori turbofan per aeromobili è fortemente sbilanciata verso il mercato dei ricambi, dove i servizi di manutenzione, riparazione e revisione generano un flusso di entrate sostanziale e ricorrente. Ciò è direttamente collegato al ciclo di vita operativo di una base di motori installata che conta decine di migliaia di unità in tutto il mondo. L'International Air Transport Association osserva che la spesa per MRO rappresenta un centro di costo critico per le compagnie aeree, con il lavoro relativo ai motori che ne costituisce la quota maggiore. La salute del settore è strettamente legata alla redditività della compagnia aerea e alla ripresa del traffico. Ad esempio, i dati IATA di gennaio 2024 indicano che i chilometri percorsi dai passeggeri a livello globale hanno rappresentato il 94,1% nel 2023. Questo rapporto indica una forte ripresa nell'utilizzo dei motori e nelle relative esigenze di assistenza. Questa ripresa supporta sia i tassi di produzione OEM per i nuovi motori sia un'attività sostenuta del mercato dei ricambi, sebbene il settore rimanga suscettibile ai cicli macroeconomici e ai vincoli della catena di approvvigionamento.

Chiave Motore turbofan per aeromobili Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

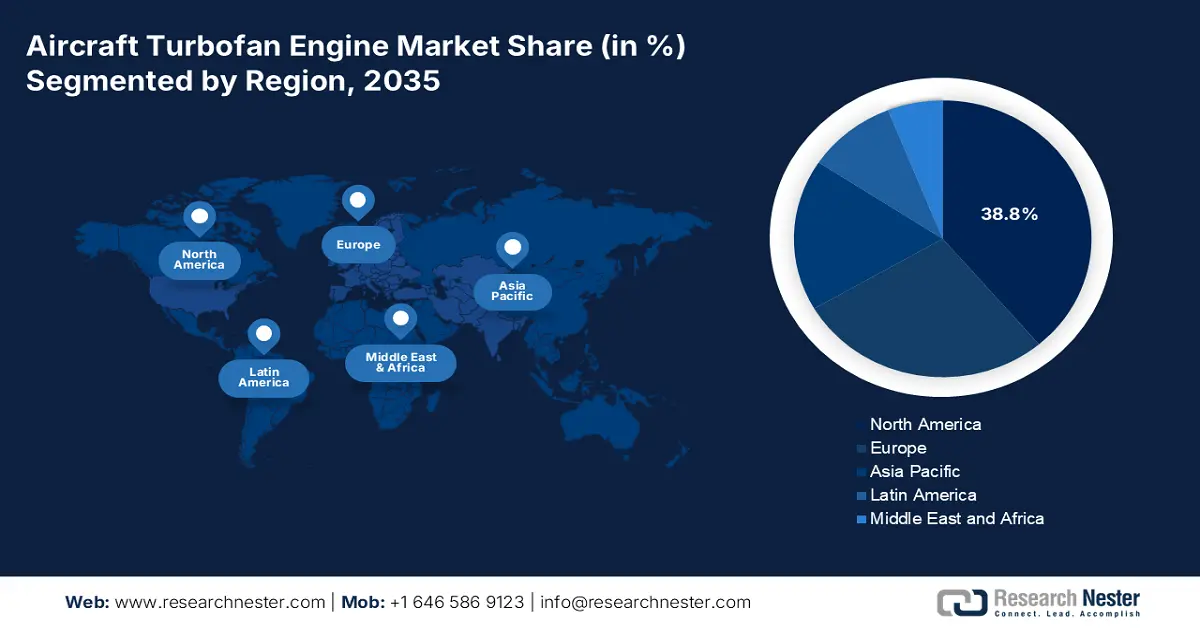

- Si prevede che entro il 2035 il Nord America raggiungerà una quota del 38,8% del mercato dei motori turbofan per aeromobili, grazie a un'ampia base installata e alla concentrazione OEM, supportata da continui cicli di sostituzione dei velivoli a fusoliera stretta e da investimenti in ricerca e sviluppo sostenuti dalla difesa.

- Si prevede che l'area Asia-Pacifico si espanderà a un CAGR del 5,8% nel periodo 2026-2035, alimentata dalla rapida crescita del traffico passeggeri, dall'accelerazione dell'ampliamento della flotta aerea e dalle iniziative di industrializzazione aerospaziale guidate dallo Stato.

Approfondimenti sui segmenti:

- Nel mercato dei motori turbofan per aeromobili, si prevede che il sottosegmento dell'uso finale aftermarket rappresenterà una quota del 65,4% entro il 2035, sostenuta dalla crescente intensità della manutenzione derivante da una flotta globale in espansione e invecchiamento e dall'adozione diffusa di contratti di assistenza a lungo termine basati sulle prestazioni.

- Nel segmento delle piattaforme, l'aviazione commerciale rappresenta la quota dominante nel periodo di previsione, rafforzata dai programmi di modernizzazione della flotta globale e dalla ripresa del traffico passeggeri a supporto della domanda di approvvigionamento di motori e di assistenza su larga scala.

Principali tendenze di crescita:

- Aumento del traffico passeggeri aereo commerciale e dell'utilizzo della flotta

- Spese governative per la difesa e l'aviazione militare

Sfide principali:

- Immensi costi di capitale e di ricerca e sviluppo

- Integrazione complessa della catena di fornitura a lungo ciclo

Attori principali: General Electric (GE) Aerospace (Stati Uniti), Rolls-Royce (Regno Unito), Safran Aircraft Engines (Francia), CFM International (Stati Uniti), International Aero Engines (IAE), Engine Alliance (Stati Uniti), MTU Aero Engines (Germania), Avio Aero (Italia), IHI Corporation (Giappone), Mitsubishi Heavy Industries Aero Engines (Giappone), Kawasaki Heavy Industries (Giappone), Honeywell Aerospace (Stati Uniti), Textron Aviation (Stati Uniti), GKN Aerospace (Regno Unito/Svezia), Bharat Electronics Limited (BEL) (India), Hindustan Aeronautics Limited (HAL) (India), Korean Aerospace Industries (KAI) (Corea del Sud), Composite Technology Research Malaysia (CTRM) (Malesia), Quickstep Holdings (Australia).

Globale Motore turbofan per aeromobili Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 3,7 miliardi di USD

- Dimensioni del mercato nel 2026: 4,1 miliardi di USD

- Dimensioni previste del mercato: 7,9 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,8% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Francia, Regno Unito, Germania, Cina

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Brasile

Last updated on : 22 December, 2025

Mercato dei motori turbofan per aeromobili: fattori di crescita e sfide

Fattori di crescita

- Aumento del traffico passeggeri aereo commerciale e utilizzo della flotta: i dati governativi sul traffico aereo mostrano una ripresa sostenuta e una crescita a lungo termine dei volumi di passeggeri, con un conseguente aumento diretto della domanda di motori turbofan attraverso un maggiore utilizzo, cicli di manutenzione stimolati e rinnovo della flotta. Il rapporto IATA dell'agosto 2025 ha indicato che i 116,9 milioni di imbarchi di passeggeri aerei nel 2024 sono aumentati ulteriormente, riflettendo un ritorno ai livelli di domanda. L'aumento del traffico costringe le compagnie aeree a massimizzare la disponibilità degli aeromobili, aumentando le ore di volo dei motori, le visite in officina e il fabbisogno di motori di ricambio. Dal punto di vista degli appalti, le compagnie aeree rispondono estendendo i contratti di assistenza motori a lungo termine e stimolando la sostituzione di aeromobili più vecchi e inefficienti in termini di consumo di carburante. Questa tendenza è strutturalmente importante per gli OEM di turbofan e per gli MRO, poiché l'usura dovuta all'utilizzo non è discrezionale.

- Spesa governativa per la difesa e l'aviazione militare: l'aumento dei bilanci per la difesa sostiene direttamente la domanda di motori turbofan militari utilizzati nei velivoli da trasporto e sorveglianza e nei caccia di nuova generazione. Il Dipartimento della Guerra degli Stati Uniti, nel marzo 2023, ha dichiarato che stanzierà un budget di 842 miliardi di dollari nel 2024, con la propulsione aeronautica elencata come priorità fondamentale per il mantenimento e la modernizzazione. L'Aeronautica Militare statunitense continua a finanziare gli aggiornamenti dei motori e i programmi di motori adattivi per migliorarne l'autonomia, la spinta e l'efficienza del carburante. Tendenze simili sono visibili in Asia e in Europa, dove i governi stanno espandendo le capacità di trasporto aereo e pattugliamento. A differenza dell'aviazione commerciale, la domanda di motori per la difesa è meno ciclica e garantita contrattualmente, offrendo una visibilità stabile dei ricavi a lungo termine. Per i fornitori, i programmi di difesa prevedono contratti di mantenimento e revisione pluridecennali, spesso protetti dalle flessioni commerciali.

Spesa del Dipartimento della Difesa negli Stati Uniti (2022-2025)

Anno | Autorità di bilancio della difesa degli Stati Uniti (miliardi di dollari) | Rilevanza per l'aviazione/propulsione |

2022 | 766 | Sostegno della flotta, revisioni dei motori |

2023 | 816 | Prontezza degli aerei, aggiornamenti dei motori |

2024 | 842 | Programmi di propulsione di nuova generazione |

2025 | 880+ (proposto) | Ricerca e sviluppo di motori avanzati, supporto |

Fonte: Comptroller aprile 2024

- Finanziamenti pubblici per la ricerca sulla propulsione avanzata: i finanziamenti pubblici per la ricerca e sviluppo stimolano la commercializzazione di tecnologie turbofan di nuova generazione. La NASA e il Dipartimento dell'Energia degli Stati Uniti sostengono congiuntamente la ricerca sulla propulsione nell'ambito dei miglioramenti alla propulsione aeronautica sostenibile, che potrebbero ridurre il consumo di carburante di miliardi di galloni nei prossimi decenni, rafforzando la domanda di sostituzione dei motori a lungo termine. Questi programmi riducono il rischio tecnico per gli OEM e accorciano i cicli di innovazione. Per i fornitori, la ricerca e sviluppo sostenuta dal governo crea vantaggi per i primi operatori e un futuro allineamento degli appalti con le flotte del settore pubblico. Rafforza inoltre le catene di fornitura nazionali e la competitività a lungo termine della produzione aerospaziale.

Sfide

- Costi elevati di capitale e ricerca e sviluppo: lo sviluppo di un nuovo motore turbofan richiede un investimento minimo e un ciclo di sviluppo decennale. Questa barriera ad alto rischio limita i nuovi entranti solo alle aziende più grandi e più attive. Ad esempio, le aziende leader hanno investito ingenti somme per oltre due decenni nei loro motori turbofan prima di ottenere un ritorno. Questo impegno finanziario è proibitivo per i nuovi operatori, come evidenziato dal consolidamento del mercato dei motori turbofan per aeromobili attorno a tre importanti OEM. Il finanziamento nel settore aerospaziale evidenzia che i programmi motore rappresentano la voce di spesa di ricerca e sviluppo più importante per le principali aziende aerospaziali, assorbendo capitale per anni prima delle prime vendite.

- Integrazione complessa della supply chain a lungo ciclo: la supply chain per i motori turbofan è una rete globale di fornitori specializzati di livello 1 e 2 che producono componenti ad alta integrità come le pale delle turbine monocristalline. I nuovi operatori devono garantire e gestire queste relazioni, spesso vincolate dai fornitori tradizionali tramite contratti a lungo termine. Ad esempio, un'azienda in Germania si è assicurata il ruolo di specialista in turbine ad alta pressione per decenni grazie a solide partnership.

Dimensioni e previsioni del mercato dei motori turbofan per aeromobili:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,7% |

|

Dimensione del mercato dell'anno base (2025) |

3,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

7,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei motori turbofan per aeromobili:

Analisi del segmento di utilizzo finale

Nel segmento di utilizzo finale, il sottosegmento aftermarket domina il mercato dei motori turbofan per aeromobili e si prevede che manterrà una quota del 65,4% entro il 2035. Il segmento è guidato dalla necessità operativa di mantenere una flotta globale in continua crescita e invecchiamento, in cui i costi di manutenzione costituiscono una parte significativa delle spese operative di una compagnia aerea. Il passaggio a contratti di servizio a lungo termine basati sulle prestazioni, come l'energia erogata all'ora, garantisce un flusso di entrate costante e ad alto margine per gli OEM, indipendentemente dai cicli di vendita di nuovi motori. Un fattore statistico chiave è la domanda sostenuta di viaggi aerei e la conseguente attività di manutenzione. Il rapporto della FAA di giugno 2025 ha affermato che i voli IFR rappresentano il 3,4% delle operazioni di trasporto merci e business jet commerciali che utilizzano motori turbofan, il che indica una ripresa nell'utilizzo degli aeromobili e delle ore di volo.

Analisi del segmento della piattaforma

All'interno del segmento delle piattaforme, l'aviazione commerciale è leader indiscusso, rappresentando la stragrande maggioranza della domanda e del fatturato del mercato dei motori turbofan per aeromobili. Ciò è alimentato dai massicci programmi di rinnovo ed espansione della flotta globale volti a migliorare l'efficienza nei consumi e a raggiungere i rigorosi obiettivi in materia di emissioni. La crescita del segmento è intrinsecamente legata alla ripresa del traffico passeggeri e alle proiezioni di crescita a lungo termine, principalmente nella regione Asia-Pacifico. L'indicatore statistico critico del 2023 sottolinea la ripresa e la portata del settore, secondo l'US Bureau of Transportation Statistics a settembre 2023. US Airlines ha guadagnato 5,5 miliardi di dollari nel secondo trimestre del 2023, in miglioramento rispetto al secondo trimestre del 2022, a indicare la solida ripresa finanziaria e la portata operativa del settore commerciale che guida l'approvvigionamento e la manutenzione dei motori.

Analisi del segmento del tipo di motore

Il sottosegmento dei motori per aeromobili a fusoliera stretta detiene la quota di fatturato più elevata tra le tipologie di motore, fungendo da cavallo di battaglia dell'aviazione globale. Questa posizione dominante è dovuta alla produzione in grandi volumi di aeromobili come le famiglie Airbus A320neo e Boeing 737 MAX, alimentati quasi esclusivamente da motori di nuova generazione, come quelli dei principali attori del mercato dei motori turbofan per aeromobili. La domanda è alimentata dalla crescita delle compagnie aeree low-cost e dalla necessità di una connettività efficiente a corto e medio raggio in tutto il mondo. Un dato statistico fondamentale che evidenzia questa tendenza è il continuo portafoglio ordini e l'attenzione alle consegne. Ad esempio, le previsioni aerospaziali della Federal Aviation Administration indicano che gli aeromobili a corridoio singolo dovrebbero rappresentare un'elevata percentuale delle nuove consegne di jet commerciali, consolidando il primato a lungo termine di questa tipologia di motore.

La nostra analisi approfondita comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Spinta |

|

Tecnologia |

|

Piattaforma |

|

Componente |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei motori turbofan per aeromobili - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato dei motori turbofan per aeromobili e si prevede che deterrà una quota di mercato del 38,8% entro il 2035. I principali OEM e una vasta flotta installata, ormai consolidata, guidano il mercato. Il principale motore commerciale è il continuo ciclo di sostituzione dei vecchi velivoli a fusoliera stretta con modelli di nuova generazione a basso consumo di carburante, per conformarsi agli standard sulle emissioni e ridurre i costi operativi. Ciò è rafforzato dalla costante ripresa del traffico aereo nazionale, con la FAA che prevede una crescita del numero di passeggeri delle compagnie aeree statunitensi. La tendenza dominante è la profonda integrazione della spesa per la difesa, che fornisce finanziamenti stabili per la ricerca e sviluppo e un carico di base di produzione attraverso programmi come l'F-35. Attualmente, le severe normative ambientali stanno stimolando gli investimenti in tecnologie di propulsione ibrida elettrica avanzata e sostenibili per l'aviazione, compatibili con i carburanti.

Il mercato statunitense dei motori turbofan per aeromobili è caratterizzato dalla spinta sinergica degli investimenti del Dipartimento della Difesa e dall'innovazione commerciale guidata dalle normative. La spesa per la difesa fornisce una base fondamentale di ricerca e sviluppo e una produzione su larga scala, con programmi come il caccia di nuova generazione per il dominio aereo che richiedono innovazioni nella tecnologia dei motori a ciclo adattivo e gestione termica, come delineato nel rapporto del CSIS dell'ottobre 2022, secondo cui la spesa dell'esercito per migliorare il programma dei motori a turbina ha stanziato 270 milioni di dollari nel 2022. Inoltre, nel settembre 2025, Pratt & Whitney ha annunciato di aver completato i test critici sulla sua famiglia di piccoli motori turbofan per l'utilizzo sui velivoli da combattimento collaborativi (CCA). Questi test hanno confermato che l'azienda può aumentare la spinta di questi motori esistenti per l'utilizzo sulle piattaforme CCA. Questo annuncio supporta la crescita della domanda di turbofan militari, i programmi di retrofit e aggiornamento dei motori e i contratti di supporto a lungo termine.

Investimenti in aeromobili turbofan del Dipartimento della Difesa degli Stati Uniti (2022-2025)

Anno | Programma | Importo del finanziamento (milioni di USD) | Dettagli ? |

2022 | ITEP dell'esercito (Turboalbero) | 260 | Massimo finanziamento per i motori Black Hawk/Apache |

2022-2027 | Turbina migliorata dell'esercito | 921 (totale) | Sviluppo di turboalberi di nuova generazione |

2023+ | F-35 AETP (Turbofan) | In discussione | Motore adattivo vs. Pacchetto avanzato |

2025 | DARPA AFRE (Turbofan) | 65.1 | Motore a ciclo combinato a turbina |

Fonte: CSIS ottobre 2022

Il mercato canadese dei motori turbofan per aeromobili è caratterizzato da una forte specializzazione nell'aviazione d'affari e nella connettività regionale, supportata dall'esperienza industriale nazionale. Questo settore ha ricevuto un notevole impulso nel maggio 2023, quando Pratt & Whitney Canada ha annunciato che il suo nuovo motore PW545D era stato selezionato per equipaggiare il jet privato Cessna Citation Ascent. Questo motore è progettato principalmente per questa applicazione, promettendo una migliore efficienza nei consumi, una maggiore spinta e un intervallo di manutenzione prolungato di 6.000 ore. Questo sviluppo sfrutta la collaudata piattaforma PW500, che vanta oltre 4.600 unità e 22 milioni di ore di volo, a dimostrazione del ruolo strategico del Canada nel fornire una propulsione affidabile ed economicamente interessante per il segmento globale dei jet privati leggeri e di medie dimensioni. Ciò è in linea con i punti di forza del settore aerospaziale nazionale e supporta gli obiettivi di modernizzazione della flotta.

Approfondimenti sul mercato APAC

L'Asia-Pacifico è il mercato dei motori turbofan per aeromobili in più rapida crescita e si prevede che crescerà a un CAGR del 5,8% nel periodo di previsione 2026-2035. Il mercato è trainato da tre fattori interconnessi: la crescita esplosiva del traffico aereo commerciale, l'espansione aggressiva della flotta da parte delle compagnie aeree regionali e le politiche nazionali strategiche volte a raggiungere la sovranità industriale aerospaziale. La Cina è in prima linea con la sua iniziativa statale per lo sviluppo del velivolo a fusoliera stretta COMAC C919, creando direttamente una domanda per il suo turbofan nazionale CJ-1000A e sfidando il duopolio Airbus-Boeing. Questa crescita prevista consolida la posizione della regione come principale motore di fatturato per l'industria globale nel prossimo decennio. Inoltre, tutti i principali OEM di motori stanno intensificando le partnership locali e gli investimenti nella catena di fornitura in tutta la regione per garantire la posizione di mercato dei motori turbofan per aeromobili e l'accesso a questa domanda a lungo termine.

Il mercato cinese dei motori turbofan per aeromobili è guidato dalla strategia statale per la sovranità aerospaziale, incentrata sulla riduzione della dipendenza dalla tecnologia occidentale. Il pilastro è lo sviluppo di motori nazionali per il jet a fusoliera stretta COMAC C199, con l'Aero Engine Corporation of China a capo del programma turbofan ad alto bypass CJ-1000A, basato su ORCASIA a giugno 2024. Inoltre, la spinta è sostenuta dall'immensa domanda interna e dagli investimenti. Nel dicembre 2023, l'Autorità per l'Aviazione Civile ha riferito che quasi 2.320 velivoli saranno ritirati dal servizio nel 2042, prevedendo una continua modernizzazione della flotta, creando un mercato vincolato per i motori turbofan per aeromobili in Cina. L'autorità aeronautica cinese sostiene attivamente questa modernizzazione, avendo approvato una tabella di marcia completa per lo sviluppo di tecnologie aeronautiche verdi, intelligenti e sicure entro il 2035, che include finanziamenti significativi per la ricerca e sviluppo di motori di nuova generazione.

Il mercato indiano dei motori turbofan per aeromobili si sta espandendo rapidamente grazie a partnership tecnologiche estere e ambiziosi obiettivi di produzione interna. Questo sta posizionando il Paese come un hub aerospaziale e di manutenzione (MRO) globale. Uno sviluppo trasformativo è stato l'accordo del giugno 2023 tra GE Aerospace e Hindustan Aeronautics Limited. Approvato dal governo degli Stati Uniti, questo accordo facilita la coproduzione dei motori GE F414 in India. Questi motori alimenteranno il caccia Tejas MkII e futuri velivoli avanzati. Questa iniziativa è un risultato diretto della politica di compensazione della difesa indiana e si allinea alla più ampia campagna "Make in India", che mira a sviluppare un ecosistema industriale di difesa indigeno completo e ad aumentare significativamente il contributo del settore all'economia nazionale.

Approfondimenti sul mercato europeo

Il mercato europeo dei motori turbofan per aeromobili è una potenza globale, ancorata all'eccellenza ingegneristica dei suoi principali attori, come Rolls-Royce nel Regno Unito, Safran in Francia e MTU Aero Engines in Germania. La strategia della regione è definita da solide partnership di collaborazione, in particolare dalla joint venture franco-americana CFM International tra GE e Safran, che domina il segmento dei motori a fusoliera stretta. I principali driver del mercato dei motori turbofan per aeromobili includono le rigide normative UE sulle emissioni, che promuovono lo sviluppo di tecnologie rivoluzionarie, come il programma CFM RISE a rotore aperto e gli ambiziosi programmi militari del continente, il Future Combat Air System franco-tedesco-spagnolo e il Tempest, guidato dal Regno Unito, che stanno destinando miliardi di dollari di finanziamenti governativi per la ricerca e sviluppo al ciclo adattivo di nuova generazione e al motore militare ad alta spinta.

Il mercato tedesco dei motori turbofan per aeromobili è caratterizzato dal suo ruolo di specialista leader a livello mondiale in moduli motore ad alta integrità e produzione avanzata, fungendo da fornitore di primo livello fondamentale per gli OEM globali piuttosto che da appaltatore principale per motori completi. La sua spina dorsale industriale, MTU Aero Engines, è un partner fondamentale in importanti programmi come il Pratt & Whitney GTF e il Rolls-Royce UltraFan, specializzato in compressori ad alta pressione e turbine a bassa pressione. Un'iniziativa chiave sostenuta dal governo che promuove il progresso tecnologico è il Programma Nazionale di Ricerca Aerospaziale, che finanzia attività di R&S avanzate. Ad esempio, il rapporto RWI di maggio 2024 illustra che il progetto LUFO VI-1 per il periodo 2020-2024 ha stanziato 164 milioni di euro per la regione orientale, principalmente per la ricerca su tecnologie di propulsione a impatto climatico zero di prossima generazione, inclusi componenti avanzati per motori del futuro, garantendo la posizione della Germania nel segmento ad alto valore della catena di fornitura globale.

Fonte: RWI maggio 2024

Il mercato francese dei motori turbofan per aeromobili è dominato da Safran Aircraft Engines, appaltatore principale globale e co-leader della joint venture CFM International, che detiene una quota di mercato dominante nel mercato globale dei motori a fusoliera stretta con il suo motore LEAP. La strategia è fortemente orientata all'innovazione finanziata dallo Stato per la sostenibilità di nuova generazione. Un'iniziativa di punta è il piano di investimenti Francia 2030, che stanzia ingenti fondi per la decarbonizzazione dell'aviazione. Safran è il principale partner industriale del programma dimostrativo tecnologico CFM RISE, lanciato a giugno 2021, che mira a sviluppare un'architettura avanzata di motore a ventola aperta con l'obiettivo di ridurre del 20% il consumo di carburante rispetto ai modelli odierni più efficienti, assicurando alla Francia la leadership nella definizione del futuro della propulsione commerciale.

Principali attori del mercato dei motori turbofan per aeromobili:

- Pratt & Whitney (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- General Electric (GE) Aerospace (Stati Uniti)

- Rolls-Royce (Regno Unito)

- Safran Aircraft Engines (Francia)

- CFM International (Stati Uniti)

- Motori aeronautici internazionali (IAE)

- Engine Alliance (Stati Uniti)

- MTU Aero Engines (Germania)

- Avio Aero (Italia)

- IHI Corporation (Giappone)

- Mitsubishi Heavy Industries Aero Engines (Giappone)

- Kawasaki Heavy Industries (Giappone)

- Honeywell Aerospace (Stati Uniti)

- Textron Aviation (Stati Uniti)

- GKN Aerospace (Regno Unito/Svezia)

- Bharat Electronics Limited (BEL) (India)

- Hindustan Aeronautics Limited (HAL) (India)

- Korean Aerospace Industries (KAI) (Corea del Sud)

- Composite Technology Research Malaysia (CTRM) (Malesia)

- Quickstep Holdings (Australia)

- Pratt & Whitney è l'operatore dominante che compete intensamente nel mercato dei motori turbofan per aeromobili grazie alla tecnologia pionieristica dei turbofan con ingranaggi. L'iniziativa strategica dell'azienda si concentra sull'efficienza nei consumi e sulla riduzione del rumore, puntando sui velivoli a fusoliera stretta di nuova generazione per conquistare quote di mercato dei motori turbofan per aeromobili dai concorrenti e assicurarsi accordi di assistenza a lungo termine.

- General Electric Aerospace sfrutta la sua profonda competenza nella scienza dei materiali e nell'analisi digitale nel mercato dei motori turbofan per aeromobili. Un'iniziativa chiave è lo sviluppo del GE9X per l'efficienza widebody e il programma RISE che investe in architetture a ventola aperta e nella compatibilità con carburanti aeronautici sostenibili per definire il futuro della propulsione. L'azienda ha investito 2,7 miliardi di dollari in ricerca e sviluppo nell'architettura dei motori a ventola aperta nel 2024.

- Rolls-Royce adotta un focus strategico sul segmento widebody ad alta spinta del mercato dei motori turbofan per aeromobili. Le sue iniziative si concentrano sulla progettazione del motore UltraFan per un'efficienza senza precedenti e sulla creazione di reti di assistenza TotalCare complete, garantendo la redditività per l'intero ciclo di vita del motore. Il totale delle spese di ricerca e sviluppo nel 2024 è stato di 133 milioni di sterline.

- Safran Aircraft Engines rafforza la sua posizione nel mercato dei motori turbofan per aeromobili attraverso il rivoluzionario programma di motori LEAP e ingenti investimenti in ricerca e sviluppo sostenibile. Le strategie chiave includono la guida del progetto CFM RISE per motori a ventola aperta e l'integrazione verticale, controllando la produzione di componenti avanzati come i compositi a matrice ceramica.

- CFM International , la joint venture dominante, mantiene la sua leadership nel mercato dei motori turbofan per aeromobili a fusoliera stretta grazie al motore LEAP ad alto volume. La sua principale iniziativa strategica è il lungimirante programma dimostrativo tecnologico RISE, che mira a sviluppare un motore a idrogeno radicalmente efficiente per gli anni '30.

Ecco un elenco dei principali attori che operano nel mercato globale dei motori turbofan per aeromobili:

Il mercato dei motori turbofan per aeromobili è un oligopolio dominato da pochi colossi integrati provenienti da Stati Uniti ed Europa, caratterizzato da immense barriere di capitale e complessità tecnologica. Le principali iniziative strategiche si concentrano sulla propulsione di nuova generazione per la sostenibilità. I leader stanno investendo massicciamente in tecnologie avanzate come i turbofan a ingranaggi, i concetti di rotore aperto e la ricerca sull'ibrido elettrico. Ad esempio, nel maggio 2024, FTAI Aviation ha accettato di acquistare Lockheed Martin Commercial Engines Solutions. Contemporaneamente, assicurarsi contratti di assistenza post-vendita redditizi tramite modelli Power by the Hour è fondamentale per i ricavi a lungo termine. Per mitigare i rischi e accedere a talenti globali, sono essenziali partnership strategiche internazionali e catene di fornitura che coinvolgano produttori specializzati provenienti da Giappone, India e altre nazioni come fornitori di primo livello essenziali per materiali compositi, fusioni e sottosistemi.

Panorama aziendale del mercato dei motori turbofan per aeromobili:

Sviluppi recenti

- Nel settembre 2025, Honeywell ha presentato un nuovo motore di piccola spinta, l'HON1600, per il mercato degli aerei da combattimento collaborativi (CCA) e dei sistemi aerei senza pilota (UAS) durante la conferenza annuale Air, Space & Cyber organizzata dall'Air & Space Forces Association a Washington, DC

- Nel gennaio 2025, Safran Aircraft Engines ha annunciato di aver finalizzato l'acquisizione di Component Repair Technologies (CRT), leader mondiale nella riparazione di componenti di motori aeronautici con oltre 450 dipendenti e sede a Mentor, Ohio.

- Nell'agosto 2024, StandardAero ha annunciato di aver acquisito Aero Turbine Inc., un fornitore completo di servizi di manutenzione, riparazione e revisione (MRO) e soluzioni di riparazione consulenziale per motori e accessori militari da Gallant Capital, una società di private equity con sede a Los Angeles.

- Report ID: 2758

- Published Date: Dec 22, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.