Prospettive del mercato del riciclaggio degli aeromobili:

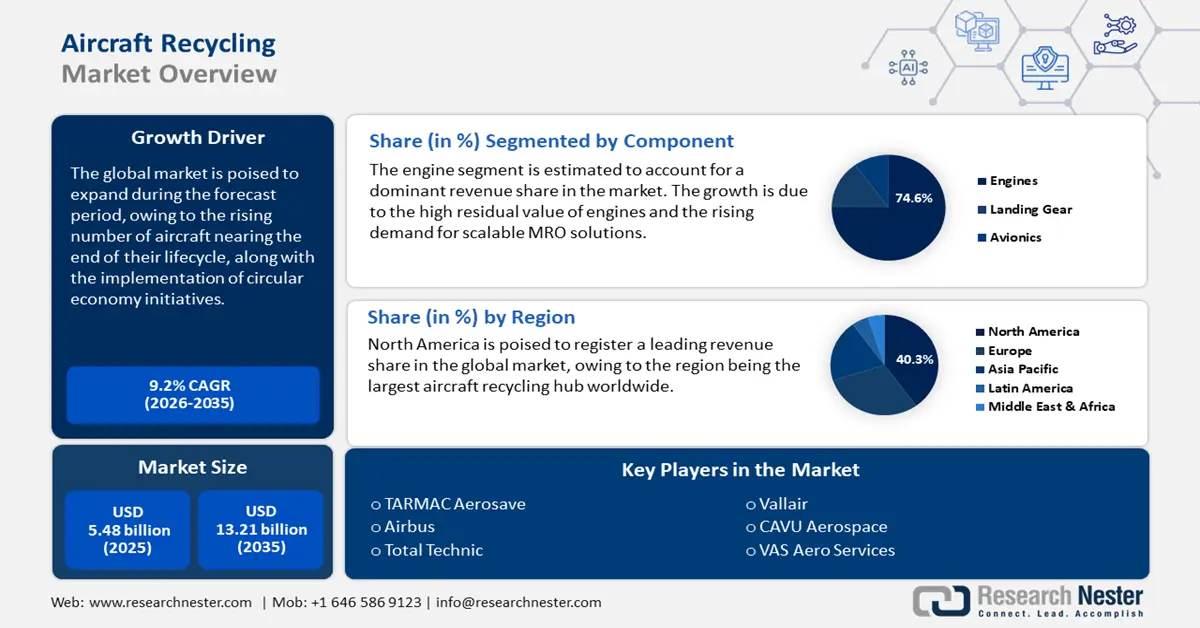

Il mercato del riciclaggio degli aeromobili ha raggiunto i 5,48 miliardi di dollari nel 2025 e si prevede che raggiungerà i 13,21 miliardi di dollari entro il 2035, con una crescita di circa il 9,2% CAGR nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore del riciclaggio degli aeromobili è stimata in 5,93 miliardi di dollari.

Il settore del riciclaggio degli aeromobili dipende dalle linee guida fornite dall'Aircraft Fleet Recycling Association (AFRA) in materia di normative su importazioni ed esportazioni, aspetti fiscali, valutazioni doganali e varie restrizioni all'esportazione. Tra gli indicatori economici del settore, l'indice dei prezzi alla produzione (IPP) per la domanda finale è aumentato notevolmente dello 0,6% a marzo 2025. Questa variazione evidenzia una minuscola riduzione dei prezzi percepiti dai produttori per la loro produzione. Inoltre, l'indice dei prezzi al consumo (IPC) è aumentato notevolmente per tutti i consumatori urbani di circa il 2,6% in un anno, da marzo 2024 a marzo 2025. L'aumento è indicativo di un'impennata generale dei prezzi al consumo.

Tendenze chiave

Categoria | Metrico | Valore | Anno |

Catena di fornitura del riciclaggio degli aeromobili | Numero stimato di aeromobili smontati e riciclati ogni anno | 410–460 aerei | 2023–2024 |

Il valore stimato del mercato dei componenti aeronautici è guidato dal riciclo Ng | 2,3 miliardi di dollari | 2023 | |

Indice dei prezzi alla produzione (IPP) | Domanda finale (destagionalizzata) | -0,6% | Marzo 2025 |

Inoltre, la crescita degli investimenti per sostenere i progressi tecnologici è diventata un elemento fondamentale per migliorare l'efficienza del processo di riciclo. Il programma CLEEN (Continuous Lower Energy, Emissions, and Noise) della FAA, avviato nel 2010, riflette proficue partnership pubblico-private per sostenere lo sviluppo di tecnologie aeronautiche sostenibili. Parallelamente, la tecnologia EC Leach ha attirato notevoli investimenti, con un pacchetto di incentivi di oltre 1 miliardo di dollari stanziato per Platinum Group Metals in El Salvador. Le tendenze fanno ben sperare per una crescita costante del mercato nei tempi previsti.

Chiave Riciclaggio di aeromobili Riepilogo delle Analisi di Mercato:

Aspetti salienti della regione:

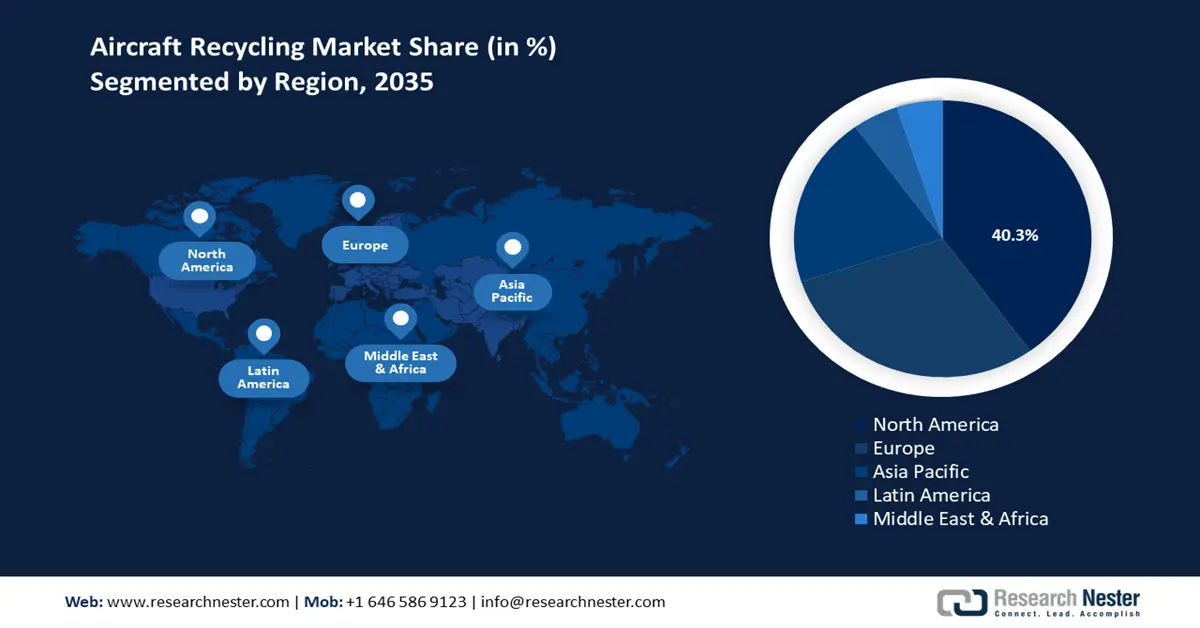

- Entro il 2035, il mercato del riciclo degli aeromobili in Nord America deterrà una quota di circa il 40,30%, trainato dall'ampia flotta di aeromobili e dalla rapida adozione di pratiche di economia circolare.

Approfondimenti sul segmento:

- Si prevede che il segmento motori nel mercato del riciclaggio degli aeromobili raggiungerà una quota del 74,60% entro il 2035, trainato dall'elevato valore residuo dei motori e dalla domanda di soluzioni MRO convenienti.

- Il segmento dell'alluminio nel mercato del riciclaggio degli aeromobili registra una crescita robusta, trainata dalla sua elevata riciclabilità in diversi settori, nel periodo 2026-2035.

Principali trend di crescita:

- Aumento degli aerei dismessi

- Rigorose normative ambientali

Principali sfide:

- Normative diverse nelle diverse regioni

- Requisiti patrimoniali sostanziali

Attori principali: TARMAC Aerosave, Airbus, Air Salvage International, Total Technic, Vallair, CAVU Aerospace, ComAV Technical Services, Sycamore Aviation, Falcon Aircraft Recycling, VAS Aero Services.

Globale Riciclaggio di aeromobili Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 5,48 miliardi di USD

- Dimensioni del mercato nel 2026: 5,93 miliardi di USD

- Dimensione prevista del mercato: 13,21 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 9,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40,3% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Regno Unito, Francia

- Paesi emergenti: Cina, Giappone, Corea del Sud, India, Brasile

Last updated on : 9 September, 2025

Fattori trainanti e sfide della crescita del mercato del riciclaggio degli aeromobili:

Fattori di crescita

- Aumento del numero di aeromobili ritirati dal servizio: una delle principali tendenze che guida la crescita del settore è il considerevole numero di aeromobili che raggiungono il culmine della loro vita operativa. Si stima che ogni anno in tutto il mondo vengano ritirati dal servizio circa 700-1100 aeromobili commerciali. Le proiezioni di mercato del settore aeronautico indicano che entro la fine del 2040, oltre 16.000 aeromobili potrebbero essere ritirati in tutto il mondo. Questa tendenza è supportata dai rapidi sforzi di modernizzazione della flotta, soprattutto nelle economie consolidate. Nell'ambito di tali sforzi, i modelli più vecchi vengono riadattati con componenti per creare modelli di aeromobili a basso consumo di carburante, il che a sua volta aumenta la domanda di soluzioni di riciclo.

- Rigorose normative ambientali: le normative ambientali in tutto il mondo si stanno inasprendo, supportate da organismi internazionali e governi, per mitigare l'impatto ecologico del settore dell'aviazione. Inoltre, le iniziative net-zero promesse dalla maggior parte dei paesi sono destinate ad avere un impatto ulteriore sul settore nel tempo. Ad esempio, iniziative come il programma Clean Sky 2 dell'Unione Europea (UE) contribuiscono a ridurre le emissioni di CO2 di oltre il 70%, riducendo al contempo gli ossidi di azoto di oltre il 90% e il rumore degli aerei di oltre il 60%. Queste rigide normative hanno imposto alle aziende del settore di adottare pratiche sostenibili, tra cui il riciclaggio dei materiali aeronautici, per allinearsi agli ambiziosi obiettivi ESG.

Analisi statistica

Metrica | Valore |

Aerei commerciali ritirati annualmente | 700–1.100 unità |

Aerei ritirati previsti entro il 2040 | Fino a 16.000 unità |

Obiettivo di riduzione delle emissioni di CO₂ di Clean Sky 2 | 70% |

Obiettivo di riduzione delle emissioni di NOₓ di Clean Sky 2 | 95% |

Obiettivo di riduzione del rumore degli aerei Clean Sky 2 | 60% |

Principali innovazioni tecnologiche nel mercato del riciclaggio degli aeromobili

Il settore globale del riciclo degli aeromobili è caratterizzato da una rapida trasformazione. La transizione dell'intero settore è influenzata dall'avvento di nuove tecnologie volte a migliorare la sostenibilità e l'efficienza operativa. Con il crescente numero di aeromobili ritirati dal servizio e l'inasprimento delle normative ambientali, i principali attori del settore stanno investendo in strumenti come blockchain, intelligenza artificiale e tecnologie di riciclo all'avanguardia per estrarre la percentuale ottimale di valore dai componenti degli aeromobili a fine vita.

Tecnologia | Applicazione | Dimensioni previste del mercato | Anno |

Blockchain | Trasparenza della catena di fornitura nell'aviazione | 5,8 miliardi di dollari | 2035 |

intelligenza artificiale | Ottimizzazione della gestione dei rifiuti e del riciclaggio | 20,2 miliardi di dollari | 2035 |

Iniziative di sostenibilità nel mercato del riciclaggio degli aeromobili

Le iniziative di sostenibilità sono il pilastro del settore globale del riciclo degli aeromobili. Il settore aeronautico contribuisce per oltre il 2,0% alle emissioni globali di CO2. Pertanto, con l'imminente raggiungimento degli obiettivi di zero emissioni nette, la spinta verso la decarbonizzazione delle catene di approvvigionamento e l'adozione proattiva di fonti di energia rinnovabili si è intensificata in tutto il settore aeronautico. Le principali aziende del settore stanno attivamente implementando misure efficaci per favorire la riduzione delle emissioni di carbonio e la transizione verso fonti di energia rinnovabili, garantendo al contempo che il ROI non ne risenta negativamente. Di seguito è riportata un'analisi delle principali iniziative di sostenibilità intraprese dai principali attori del settore del riciclo degli aeromobili:

Azienda | Iniziative di sostenibilità | Visione e obiettivi 2030 | Impatto aziendale |

Boeing | - 9,7 milioni di galloni SAF nel 2024 (+65% su base annua) | - Zero emissioni nette entro il 2050 | - Rating ESG potenziati |

Airbus | - Roadmap per idrogeno, SAF e ibrido-elettrico | - 2030: Ridurre la CO₂ tramite ibrido/idrogeno | - Leadership dell'innovazione |

Qantas | - Zero rifiuti in discarica entro il 2030 | - Zero emissioni nette entro il 2050 | - Riduzione OPEX |

L'impatto dell'intelligenza artificiale e dell'apprendimento automatico sul mercato del riciclaggio degli aeromobili

L'analisi di mercato indica che il mercato è diventato sempre più complesso. L'integrazione di intelligenza artificiale e apprendimento automatico ha trasformato la gestione delle flotte obsolete da parte di MRO, OEM, riciclatori, ecc. L'analisi basata sull'intelligenza artificiale viene utilizzata attivamente per automatizzare le ispezioni, implementare la manutenzione predittiva e ottimizzare il valore di recupero dei componenti ad alto valore giunti a fine vita. Inoltre, l'intelligenza artificiale contribuisce a ridurre i costi associati al lavoro manuale durante i flussi di lavoro di riciclaggio. La tabella seguente mostra l'impatto di intelligenza artificiale e apprendimento automatico sul mercato del riciclaggio degli aeromobili:

Azienda | Integrazione di AI e ML | Risultato |

Qantas | Implementato il sistema di intelligenza artificiale "Constellation" per la gestione dinamica del percorso di volo e del carburante. | Ottenuto un risparmio di carburante del 3%, pari a 95 milioni di dollari all'anno. |

Airbus | Dispiegato Air-Cobot, un robot autonomo per l'ispezione e la manutenzione degli aeromobili. | Tempi di ispezione ridotti, maggiore disponibilità degli aeromobili e riduzione dei costi di manutenzione. |

Ryanair | Utilizzo dell'intelligenza artificiale per selezionare l'aereo più efficiente in termini di consumo di carburante per rotte specifiche. | Miglioramento dell'efficienza del carburante ottimizzando l'impiego degli aeromobili. |

Strategie di resilienza della catena di fornitura nel mercato del riciclaggio degli aeromobili

Le tendenze del mercato evidenziano le iniziative intraprese per rafforzare la resilienza della supply chain. Nel contesto di un aumento delle tensioni geopolitiche e dei conflitti commerciali, è essenziale salvaguardare le supply chain per mitigare la carenza di materiali, nel rispetto dei requisiti di sostenibilità. I principali attori del mercato stanno diversificando attivamente la propria base di fornitori, sfruttando al contempo le tecnologie digitali per stabilizzare le operazioni. La tabella seguente evidenzia le strategie di resilienza della supply chain nel settore:

Azienda | Strategia | Esito 2023–24 |

Airbus | Ha implementato la piattaforma Skywise utilizzando l'intelligenza artificiale e l'apprendimento automatico per la manutenzione predittiva e l'ottimizzazione della supply chain. | Connessi 11.800 aeromobili entro la fine del 2024; riduzione degli eventi di manutenzione non programmata |

Boeing | Adottare l'automazione e l'intelligenza artificiale nei processi di produzione per migliorare l'efficienza | Tempi di consegna accelerati e costi operativi ridotti |

Qantas | Utilizzo di analisi basate sull'intelligenza artificiale per la pianificazione strategica degli investimenti | Sviluppo ottimizzato dei percorsi e decisioni di espansione della flotta |

Sfide

- Diversità normativa a seconda delle regioni : una delle principali sfide nel settore del riciclaggio degli aeromobili è la gestione del complesso panorama normativo, che varia a seconda delle regioni. Inoltre, l'adesione alle linee guida di conformità richiede l'investimento di risorse considerevoli, ponendo vincoli per le aziende con attività in più giurisdizioni. La frammentazione normativa influisce negativamente anche sulla facilità di fare impresa.

- Requisiti di capitale sostanziali : la creazione di impianti di riciclaggio degli aeromobili richiede ingenti investimenti di capitale in formazione della forza lavoro, attrezzature specializzate, strutture, ecc. Inoltre, affinché le aziende rimangano competitive sul mercato, gli impianti di riciclaggio devono integrare tecnologie all'avanguardia, il che aumenta i costi e crea vincoli per gli operatori di mercato più piccoli che vogliono entrare nel settore.

Dimensioni e previsioni del mercato del riciclaggio degli aeromobili:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

9,2% |

|

Dimensione del mercato dell'anno base (2025) |

5,48 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

13,21 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del riciclaggio degli aeromobili:

Analisi del segmento dei componenti

Entro la fine del 2035, il segmento dei motori è destinato a rappresentare la quota di fatturato maggiore, pari al 74,6%, nel mercato del riciclaggio degli aeromobili, grazie all'elevato valore residuo dei motori, che rappresenta oltre il 75% del valore totale di un aeromobile. Inoltre, la crescente domanda di soluzioni MRO scalabili ed economiche ha portato a un aumento della rigenerazione dei motori aeronautici. Le opportunità sono destinate a essere numerose nelle economie emergenti, dove i costi di manodopera sono relativamente più bassi e l'adozione di materiali usati e riutilizzabili (USM) è prevalente. Un altro fattore chiave a sostegno della crescita è il continuo progresso dei motori, che richiede l'aggiornamento e il retrofit dei modelli obsoleti.

Analisi del segmento dei materiali

Si stima che il segmento dell'alluminio nel mercato del riciclo degli aeromobili registrerà una crescita robusta durante il periodo di previsione. L'elevato tasso di recuperabilità, superiore all'85%, rende l'alluminio un materiale essenziale per lo smantellamento degli aeromobili a fine vita. Inoltre, l'alluminio è conveniente nel processo di riciclo e può essere utilizzato in molteplici settori, come l'aerospaziale, l'automotive e l'edilizia. Inoltre, a partire dal 2024, un aereo dismesso produrrà più di 60-80 tonnellate di alluminio riciclabile e, con oltre 16.000 aeromobili previsti per il ritiro a livello globale entro la fine del 2040, si prevede che la domanda di questo materiale aumenterà esponenzialmente. Tra le principali aree di investimento figurano le soluzioni per il recupero dell'alluminio per il prossimo futuro.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Componente |

|

Materiale |

|

Tipo di aeromobile |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato del riciclaggio degli aeromobili:

Approfondimenti sul mercato nordamericano

Si prevede che il mercato del riciclaggio degli aeromobili del Nord America deterrà una quota di fatturato dominante del 40,3% entro la fine del 2035. A livello regionale, il Nord America è il più grande polo di riciclaggio degli aeromobili, rafforzato dalla presenza degli Stati Uniti con la sua ampia flotta di aeromobili e l'adozione precoce di pratiche di economia circolare.

Il mercato statunitense è destinato a diventare il settore più grande del Nord America. La catena di fornitura regionale negli Stati Uniti è ancorata a importanti impianti di manutenzione, riparazione e recupero, rivenditori di ricambi e centri di recupero in Texas, Arizona e California. Gli Stati Uniti vantano anche una forte domanda di ricambi rigenerati nel mercato aftermarket e sono leader nello smantellamento e nel recupero di materiali su larga scala.

Il Canada vanta una forte presenza sul mercato nordamericano, con investimenti nell'espansione delle flotte commerciali e di difesa. Le iniziative di espansione della flotta sono legate alla domanda di riciclo di aeromobili. Inoltre, il Canada supporta le operazioni regionali attraverso la lavorazione dei componenti e l'ottimizzazione logistica basata sulle ICT, creando un corridoio di riciclo trinazionale in Nord America, insieme a Stati Uniti e Messico. Nonostante i progressi, i recenti conflitti tariffari nella regione possono causare difficoltà alla catena di approvvigionamento.

Approfondimenti sul mercato europeo

L'Europa rappresenta uno dei mercati del riciclo di aeromobili più maturi e orientati alle politiche a livello globale. È inoltre destinata a mantenere la sua posizione di secondo mercato a livello regionale, grazie a Regno Unito, Germania e Francia che guidano la regione nell'adozione dell'economia circolare, nello smantellamento aerospaziale e nella tracciabilità digitale per gli aeromobili a fine vita. In Europa, la catena di approvvigionamento si estende su hub di manutenzione, riparazione e revisione (MRO) e indica un sistema esteso a vantaggio degli operatori del mercato.

La Germania rimane un mercato importante in Europa. Le analisi di mercato stimano che circa il 3,0% del bilancio sia stato destinato a iniziative ICT a beneficio del riciclaggio degli aeromobili nel 2023, evidenziando una variazione del 2,0% rispetto al 2021. Inoltre, quadri normativi a livello UE come il Green Deal europeo e il Programma Europa digitale integrano le innovazioni nelle operazioni di trasporto aereo.

Il mercato francese del riciclo degli aeromobili è destinato a crescere in modo sostenuto nei tempi previsti. Grazie ai crescenti investimenti strategici nella decarbonizzazione del settore aeronautico, si stanno promuovendo iniziative di riciclo degli aeromobili. Ad esempio, secondo il piano di investimenti Francia 2030, il governo ha impegnato 300 milioni di euro all'anno dal 2024 al 2030 in attività di ricerca e sviluppo volte a ridurre le emissioni. I finanziamenti sono destinati a favorire lo sviluppo di carburanti più puliti, che a loro volta contribuiranno alla crescita del mercato.

Attori del mercato del riciclaggio degli aeromobili:

Il crescente numero di flotte in dismissione, insieme alle linee guida sulla sostenibilità e ai progressi tecnologici, ha creato forze di mercato a sostegno della continua espansione del settore del riciclaggio degli aeromobili. Le aziende leader del settore stanno investendo attivamente per espandere la propria presenza sul mercato. Ad esempio, nel maggio 2024, ATR e TARMAC Aerosave hanno rafforzato la loro partnership per migliorare i processi di riciclaggio e smantellamento degli aeromobili. Questa iniziativa indica la transizione del settore verso un'aviazione sostenibile. Inoltre, Airbus ha segnalato l'utilizzo di tecnologie di smistamento integrate con l'intelligenza artificiale per aumentare i tassi di recupero dell'alluminio di oltre il 20%.

Ecco un elenco dei principali attori del mercato globale:

Nome dell'azienda

Paese di origine

Quota di fatturato stimata (2024)

TARMAC Aerosave

Francia

13%

Airbus

Paesi Bassi

11%

Salvataggio aereo internazionale

Regno Unito

10%

Tecnica totale

Tacchino

9%

Vallair

Lussemburgo

6%

CAVU Aerospace

U.S.A.

XX%

Servizi tecnici ComAv

U.S.A.

XX%

Sycamore Aviation

Regno Unito

XX%

Riciclaggio di aeromobili Falcon

Emirati Arabi Uniti

XX%

Servizi aeronautici VAS

U.S.A.

XX%

Riciclaggio internazionale dell'aviazione

U.S.A.

XX%

ADI-Demolizione e riciclaggio di aeromobili

U.S.A.

XX%

Ingegneria KLM UK

Regno Unito

XX%

AELS

Paesi Bassi

XX%

Aerociclo

Canada

XX%

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Di seguito sono riportate le aree coperte da ciascuna azienda che è un attore chiave nel mercato:

Sviluppi recenti

- Nel gennaio 2024, Airbus ha inaugurato l'ALSC a Chengdu, in Cina. Questa struttura unica nel suo genere comprende servizi di parcheggio, manutenzione, stoccaggio, conversioni, smantellamento e riciclaggio su una superficie di oltre 700.000 metri quadrati. L'obiettivo della struttura è recuperare oltre il 90% del peso dell'aeromobile durante il processo di smantellamento.

- A settembre 2024, Unical Aviation ha annunciato l'acquisizione di ecube Solutions, un'azienda leader nel settore dei servizi di smontaggio, stoccaggio e transizione di aeromobili. L'acquisizione è destinata a rafforzare le capacità di Unical nella regione EMEA.

- Nel luglio 2024, AFI KLM E&M e Parker Aerospace Group hanno annunciato il raggiungimento di un importante traguardo con l'implementazione della piattaforma di tracciamento e rintracciabilità dei componenti degli aeromobili basata su blockchain di SkyThread per la flotta 787. L'annuncio è destinato a migliorare il tracciamento completo dei componenti degli aeromobili nelle varie fasi, dalla produzione alla dismissione.

- Report ID: 4098

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Riciclaggio di aeromobili Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.