Prospettive di mercato dei chipset 5G:

Il mercato dei chipset 5G è stato stimato in 57,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 277,1 miliardi di dollari entro la fine del 2035, con un CAGR del 18,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei chipset 5G è stimato in 67,7 miliardi di dollari.

Il mercato globale dei chipset 5G è destinato a registrare una crescita esponenziale grazie alla crescente domanda di connettività ad alta velocità e bassa latenza. Allo stesso tempo, gli investimenti nelle infrastrutture 5G e l'ascesa delle reti 5G private stanno costantemente stimolando l'espansione del mercato. Nel settembre 2023, Congress.gov ha riferito che, in risposta alle preoccupazioni relative alla riduzione della produzione nazionale di semiconduttori, gli Stati Uniti hanno promulgato il programma CHIPS for America nell'ambito dell'NDAA del 2021 e successivamente del CHIPS and Science Act, stanziando 52,7 miliardi di dollari per espandere la capacità produttiva statunitense, finanziare la ricerca e sviluppo sui semiconduttori, il packaging avanzato e lo sviluppo della forza lavoro. Ha inoltre affermato che i paesi dell'Asia orientale, tra cui Taiwan, Corea del Sud, Giappone, Malesia e Singapore, sostengono da tempo le proprie industrie di semiconduttori, fornendo chip logici e di memoria all'avanguardia, mentre Cina e India stanno aumentando le capacità nazionali attraverso investimenti e incentivi statali.

Supporto governativo e statistiche chiave delle industrie dei semiconduttori in alcuni paesi asiatici

Paese | Supporto/finanziamento governativo | Focus chiave del settore | Grandi aziende | Risultati mirati |

NOI | 52,7 miliardi di dollari (CHIPS Act 2022) | Fabbricazione, ricerca e sviluppo, confezionamento avanzato, sviluppo della forza lavoro | Fabbri nazionali; partnership con TSMC, Micron | Ampliare la capacità produttiva nazionale; rafforzare le catene di fornitura critiche |

Giappone | 6,8 miliardi di dollari (pacchetto 2021) + sussidi a TSMC, Micron, Western Digital | Chip, memorie, sensori e materiali semiconduttori avanzati | TSMC (Kumamoto), Micron (Hiroshima), Fonderia JS | Sviluppare nuovi centri di produzione e ricerca e sviluppo; mantenere una quota di mercato globale del 10% |

Corea del Sud | Crediti d'imposta dal 15 al 35%; sviluppo di chip AI da 900 milioni di dollari | Fabbricazione di chip di memoria (DRAM), articoli strategici ad alta tecnologia | Samsung, SK Hynix | Approvvigionamento locale del 50% dei materiali entro il 2030; 84.000 dipendenti presso la base produttiva di Gyeonggi |

Taiwan | Sussidi per la ricerca e sviluppo; incentivi fiscali e tariffari; impianto ASML da 152 milioni di USD | Fabbricazione all'avanguardia (2–3 nm), assemblaggio, confezionamento, collaudo | TSMC, ASM International, ASML | Espandere la ricerca e sviluppo avanzata; il 90% della produzione globale di prodotti all'avanguardia ad alto volume |

Cina | Grandi investimenti in conto capitale, sussidi per le imprese nazionali | Catena di fornitura completa (fabbricazione, materiali, acquisizione di proprietà intellettuale) | Campioni nazionali della Repubblica Popolare Cinese | Recuperare capacità e competenze; sfruttare i talenti globali e la ricerca e sviluppo |

Malesia e Singapore | Investimenti del governo e del settore privato nelle fonderie | Assemblaggio, confezionamento, test e alcuni fab di nodi maturi | Aziende APT locali | Catturare la domanda di APT esternalizzata dalle espansioni globali delle fabbriche |

Fonte: Congress.gov

Inoltre, la politica statunitense sui semiconduttori si sta attualmente muovendo in un contesto globale di collaborazione con gli alleati e di competizione con attori strategici, che mirano a bilanciare i ruoli di mercato, prevenire la sovraccapacità e quindi mantenere la leadership tecnologica. Nel frattempo, per quanto riguarda i prezzi, l'Ufficio di Statistica del Lavoro degli Stati Uniti riporta che dal 2022 al 2024, i prezzi all'importazione dei semiconduttori statunitensi hanno registrato fluttuazioni, con un aumento del 2,4% nel 2022, un calo del 3,8% nel 2023 e una stabilità nel 2024, mentre i prezzi all'esportazione sono diminuiti del 3,6% nello stesso periodo. Il rapporto rileva inoltre che i picchi dei prezzi all'importazione si sono verificati a metà del 2022 a causa dell'aumento dei costi delle materie prime, nonché diminuzioni dovute alla riduzione dei costi di input. Pertanto, queste tendenze riflettono la presenza di dinamiche di offerta globali e pressioni sui costi che influenzano direttamente il mercato, insieme alle decisioni commerciali strategiche.

Chiave Chipset 5G Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

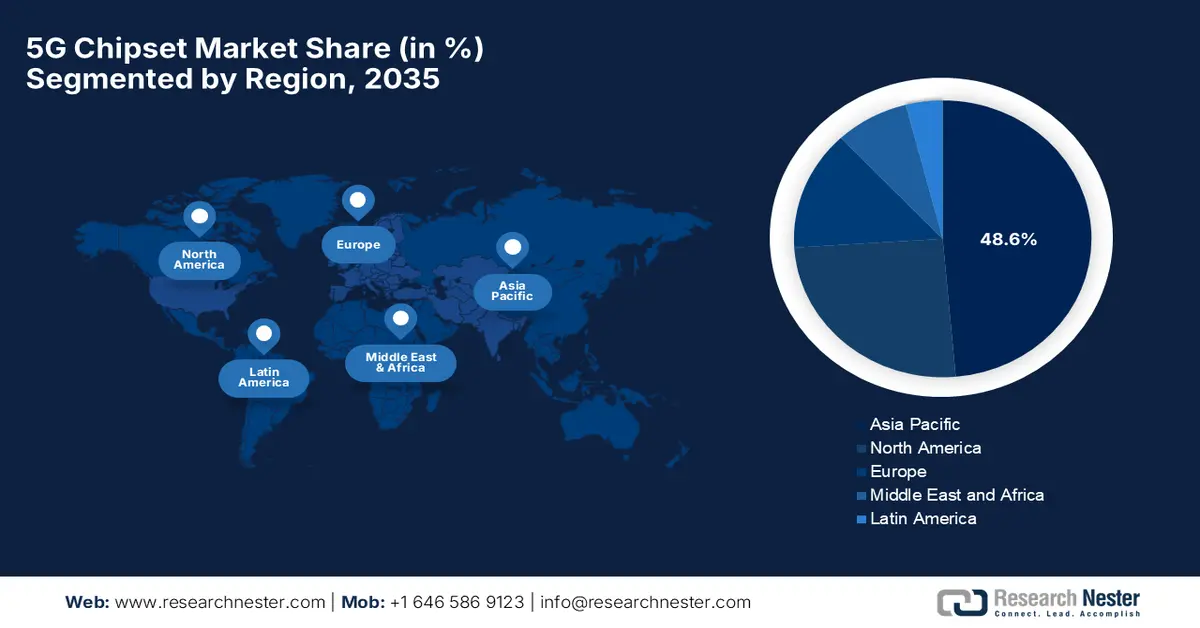

- Si prevede che l'area Asia-Pacifico raggiungerà una quota del 48,6% nel mercato dei chipset 5G entro il 2035, grazie alla sua ampia base di consumatori e alla commercializzazione precoce e aggressiva del 5G.

- Il Nord America è destinato a detenere una quota di mercato importante entro il 2035, grazie alla commercializzazione anticipata del 5G e alla forte attività di ricerca e sviluppo dei principali produttori di chipset.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 gli smartphone e i dispositivi consumer raggiungeranno una quota del 45,7% nel mercato dei chipset 5G, sostenuti dall'adozione su larga scala di smartphone a livello globale e dall'integrazione del 5G come funzionalità standard.

- Si prevede che i sistemi su chip conquisteranno una quota considerevole entro il 2035, supportati dalla crescente domanda di soluzioni integrate efficienti dal punto di vista energetico e dei costi che combinano modem, processore applicativo e funzioni di connettività.

Principali tendenze di crescita:

- Lancio globale della rete 5G

- Crescente adozione di dispositivi abilitati al 5G

Sfide principali:

- Elevati costi di sviluppo e produzione

- Problemi normativi e di sicurezza

Attori principali: Qualcomm, Inc. (Stati Uniti), Intel Corporation (Stati Uniti), Samsung Electronics Co., Ltd. (Corea del Sud), Qorvo, Inc. (Stati Uniti), Huawei Investment & Holding Co., Ltd. (Cina), Xilinx, Inc. (Stati Uniti), Analog Devices, Inc. (Stati Uniti), NXP Semiconductors NV (Paesi Bassi), Marvell Technology Group (Bermuda), Broadcom Inc. (Stati Uniti), Murata Manufacturing Co., Ltd. (Giappone), Renesas Electronics Corporation (Stati Uniti), Infineon Technologies AG (Germania), Anokiwave (Stati Uniti)

Globale Chipset 5G Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 57,1 miliardi di USD

- Dimensioni del mercato nel 2026: 67,7 miliardi di USD

- Dimensioni previste del mercato: 277,1 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 18,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 48,6% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Cina, Stati Uniti, Corea del Sud, Taiwan, Giappone

- Paesi emergenti: India, Vietnam, Indonesia, Messico, Brasile

Last updated on : 5 December, 2025

Mercato dei chipset 5G: fattori di crescita e sfide

Fattori di crescita

- Lancio globale della rete 5G: l'implementazione globale delle reti 5G è un motore di crescita primario per il mercato dei chipset 5G. A questo proposito, gli operatori di telecomunicazioni, sia nelle economie emergenti che in quelle consolidate, stanno investendo ingenti somme nella costruzione di infrastrutture 5G per soddisfare la crescente domanda di connettività ad alta velocità e bassa latenza. A marzo 2025, l'IBEF ha reso noto che il governo indiano ha lanciato diverse iniziative nell'ambito del Digital Bharat Nidhi, con particolare attenzione all'espansione della connettività delle telecomunicazioni, tra cui il piano di sviluppo delle telecomunicazioni, il progetto di saturazione 4G e il programma BharatNet modificato, con investimenti superiori a 5 miliardi di dollari. Ha inoltre affermato che, dal lancio del 5G, il paese ha installato 469.000 stazioni base 5G, raggiungendo così la copertura nel 99,6% dei distretti, segnando quindi uno dei rollout più rapidi in tutto il paese.

- Crescente adozione di dispositivi abilitati al 5G: l'avvento di dispositivi abilitati al 5G, dispositivi IoT e sistemi automobilistici connessi sta costantemente aumentando il potenziale del mercato. Inoltre, sia i consumatori che le aziende stanno mostrando una preferenza per dispositivi in grado di supportare la trasmissione dati ad alta velocità e una banda larga mobile potenziata. Il rapporto TRAI dell'ottobre 2023 ha rivelato che l'espansione del 5G in India sta procedendo più rapidamente che mai, con gli operatori di telecomunicazioni che hanno superato i loro obiettivi di implementazione. Il rapporto ha inoltre rilevato che entro agosto 2023 il Paese aveva installato oltre 300.000 siti 5G, portando a velocità di Internet mobile notevolmente più elevate e posizionando il Paese al primo posto nelle classifiche globali di velocità. Pertanto, questa rapida espansione sta anche alimentando l'inclusione digitale, creando opportunità incoraggianti in settori come la sanità, l'agricoltura e l'istruzione.

- Miglioramenti nei chipset: i notevoli progressi, come i chipset integrati con intelligenza artificiale, il supporto mmWave e sub-6 GHz, l'aggregazione di portanti multibanda e le architetture a basso consumo energetico, sono identificati come i principali fattori di crescita per l'espansione del mercato dei chipset 5G. A marzo 2025, Qualcomm ha presentato il suo modem-RF 5G X85, le piattaforme di connettività basate su intelligenza artificiale e la piattaforma elite di accesso wireless fisso Dragonwing di quarta generazione, che offre velocità di picco fino a 12,5 Gbps. Questo è avvenuto al MWC di Barcellona 2025, dove l'azienda ha evidenziato le sue crescenti implementazioni 5G Open RAN con operatori globali e i nuovi modem 4G IoT con SIM integrate per connettività a bassissimo consumo. Inoltre, queste innovazioni favoriscono una più ampia adozione in vari settori, rendendole quindi adatte alla crescita complessiva del mercato.

Sfide

- Elevati costi di sviluppo e produzione: il mercato dei chipset 5G sta incontrando un ostacolo importante in termini di elevati costi di sviluppo e produzione. Questo è fortemente influenzato dagli investimenti in tecnologie di fabbricazione dei semiconduttori, come i nodi di processo a 5 nm e inferiori, che sono costosi e complessi. Inoltre, le spese di ricerca e sviluppo includono la progettazione di chip ad alte prestazioni ed efficienti dal punto di vista energetico che supportino più bande di frequenza, tra cui sub-6 GHz e mmWave. Analogamente, la produzione richiede materiali, attrezzature e strutture specializzate costosi, che spesso richiedono sussidi governativi o privati. A questo proposito, le aziende più piccole faticano a entrare nel mercato a causa di queste elevate barriere, mentre i vincoli della catena di approvvigionamento per le materie prime e i componenti di precisione aumentano ulteriormente i costi, limitando la rapida scalabilità in questo campo.

- Problemi normativi e di sicurezza: questo è il principale svantaggio per il mercato, in quanto questi chipset devono rispettare rigorosi standard normativi in diversi paesi, che includono anche limiti alle emissioni elettromagnetiche, allocazioni dello spettro e requisiti di sicurezza informatica. D'altro canto, i controlli sulle esportazioni, come quelli imposti alle aziende con sede in Cina, stanno creando barriere all'accesso al mercato internazionale. I problemi di sicurezza sono estremamente critici, poiché qualsiasi vulnerabilità in questi chipset può compromettere le reti, i dispositivi e i dati sensibili. Inoltre, i governi stanno esaminando proattivamente i fornitori 5G per proteggere la sicurezza nazionale, limitando le partnership e le opzioni della catena di fornitura. Pertanto, per affrontare questo problema, le aziende devono investire in pratiche di progettazione sicure, test di conformità e processi di certificazione, che aumentano i costi e rallentano notevolmente l'ingresso sul mercato.

Dimensioni e previsioni del mercato dei chipset 5G:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

18,7% |

|

Dimensione del mercato dell'anno base (2025) |

57,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

277,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei chipset 5G:

Analisi del segmento applicativo di utilizzo finale

Si prevede che il mercato dei chipset 5G sarà dominato dal segmento degli smartphone e dei dispositivi consumer, che si prevede detenga una quota del 45,7% durante il periodo previsto. Il predominio di questo segmento è efficacemente alimentato dall'adozione globale di smartphone in grandi volumi e dall'integrazione del 5G come funzionalità standard. A settembre 2025, Qualcomm ha introdotto Snapdragon 8 Elite Gen 5, il SoC mobile più veloce al mondo, dotato di CPU Qualcomm Oryon di terza generazione, GPU Adreno potenziata e NPU esagonale per prestazioni, efficienza e intelligenza artificiale (IA) superiori. L'azienda sottolinea inoltre che la piattaforma consente l'IA agentica, la registrazione video professionale avanzata e un'esperienza di gioco e multitasking arricchita. Inoltre, queste funzionalità saranno presenti nei prossimi dispositivi di punta degli OEM globali, in cui Snapdragon 8 Elite Gen 5 stabilisce nuovi standard di settore per il mobile computing.

Analisi del segmento di tipo di integrazione

Entro la fine del 2035, si prevede che i sistemi su chip rappresenteranno una quota significativa del mercato. La domanda di soluzioni efficienti dal punto di vista energetico e dei costi, che integrino modem, processore applicativo e funzioni di connettività in un unico chip, è il fattore chiave alla base della leadership del segmento. Nel gennaio 2025, Honda e Renesas hanno annunciato di aver avviato una partnership per lo sviluppo di un SoC ad alte prestazioni per i futuri veicoli elettrici software-defined della serie 0 di Honda, con l'obiettivo di raggiungere prestazioni di intelligenza artificiale pari a 2.000 TOPS con un'efficienza energetica di 20 TOPS/W. Il SoC utilizza il processo automobilistico a 3 nm di TSMC e la tecnologia chiplet multi-die e integra la serie R-Car X5 di Renesas con acceleratori di intelligenza artificiale ottimizzati da Honda per supportare sistemi avanzati di assistenza alla guida, guida autonoma e funzioni del veicolo. Inoltre, questa collaborazione mira a fornire funzionalità di intelligenza artificiale leader del settore, efficienza energetica e soluzioni flessibili e aggiornabili per i veicoli elettrici di prossima generazione.

Analisi del segmento di tipo di prodotto

Si prevede che il sottotipo 5G RFUC acquisirà una quota redditizia nel segmento di prodotto del mercato dei chipset 5G nell'arco di tempo analizzato. La crescita del segmento è fortemente legata alla crescente domanda di componenti front-end radio avanzati per supportare l'aggregazione dello spettro mmWave e sub-6 GHz, essenziale per le reti 5G ad alta velocità e bassa latenza. Ad esempio, a giugno 2023, Ansys e Synopsys hanno annunciato congiuntamente di aver lanciato un nuovo flusso di riferimento per la progettazione RFIC utilizzando il processo 14LPU di Samsung, integrando gli strumenti di signoff elettromagnetico di Ansys con le soluzioni di progettazione personalizzate di Synopsys. Pertanto, questa collaborazione migliora l'accuratezza predittiva, accelera i cicli di progettazione e supporta applicazioni ad alta frequenza in 5G/6G, veicoli autonomi, IoT e dispositivi indossabili, denotando quindi un ambito di applicazione più ampio.

La nostra analisi approfondita del mercato dei chipset 5G include i seguenti segmenti:

Segmento | Sottosegmenti |

Applicazione di utilizzo finale |

|

Tipo di integrazione |

|

Tipo di prodotto |

|

Frequenza |

|

Nodo di processo |

|

Tipo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei chipset 5G - Analisi regionale

Approfondimenti sul mercato APAC

Nel mercato dei chipset 5G, è probabile che l'Asia-Pacifico deterrà la quota di fatturato più elevata, pari al 48,6%, nell'arco di tempo considerato. La leadership della regione in questo campo è effettivamente attribuibile all'ampia base di consumatori, unitamente all'emergere precoce e aggressivo del 5G, soprattutto in Cina e Corea del Sud. La regione ospita anche solidi ecosistemi di produzione di semiconduttori, iniziative governative e importanti OEM di smartphone, che stanno costantemente stimolando la crescita nella regione. Nell'aprile 2025, AMD e KDDI hanno annunciato di aver avviato una collaborazione per integrare le CPU AMD EPYC di quarta generazione nella rete virtualizzata 5G avanzata di KDDI. Pertanto, la partnership mira a migliorare le prestazioni di rete insieme alle funzionalità core 5G, supportando così l'infrastruttura di comunicazione di prossima generazione del Giappone nel settore dell'intelligenza artificiale. Inoltre, entrambe le aziende sottolineano che questa collaborazione rafforzerà i data center di KDDI e accelererà l'innovazione tecnologica.

La Cina svolge un ruolo fondamentale nello sviluppo del mercato globale grazie al forte sostegno governativo, alla rapida implementazione di stazioni base 5G e a un solido ecosistema di produttori di dispositivi che necessitano di chipset avanzati. Allo stesso tempo, lo sviluppo e la produzione nazionale di chipset contribuiscono a ridurre la dipendenza dalle catene di approvvigionamento estere, rafforzando così la posizione della Cina come nodo centrale nella domanda e nell'offerta internazionale. A marzo 2025, ZTE e China Mobile hanno presentato importanti innovazioni 5G-A × AI al MWC di Barcellona 2025, introducendo funzionalità integrate di comunicazione, rilevamento, elaborazione e intelligenza artificiale progettate per accelerare la trasformazione digitale nei mercati aziendali, consumer e dei servizi emergenti. Queste aziende hanno anche lanciato una soluzione IoT ambientale end-to-end con tag a consumo zero, stazioni base di elaborazione e una piattaforma di gestione unificata per consentire una connettività IoT su larga scala e ultra efficiente, denotando quindi prospettive di mercato positive.

L'India sta registrando una forte crescita nel mercato regionale dei chipset 5G, grazie all'aumento del consumo di dati mobili e alla domanda di dispositivi abilitati per il 5G a prezzi accessibili. Il mercato del Paese beneficia inoltre di una forte spinta verso le infrastrutture digitali, unita all'espansione delle telecomunicazioni, che include l'allocazione dello spettro, l'implementazione delle reti e il supporto alla produzione locale. Nel luglio 2025, il Ministero delle Comunicazioni ha rivelato che i servizi 5G sono ormai emersi in tutti gli stati e nei Territori dell'Unione, coprendo circa il 99,8% dei distretti, che dispongono anche di 486 lakh di stazioni base 5G installate. Inoltre, il rapporto ha anche sottolineato che gli operatori di telecomunicazioni hanno ampliato i servizi oltre i requisiti di implementazione obbligatori, con il supporto di iniziative governative come aste dello spettro, riforme finanziarie, permessi RoW semplificati e procedure SACFA, contribuendo alla crescita complessiva del mercato.

Approfondimenti sul mercato nordamericano

Il Nord America occupa una posizione di rilievo nel mercato globale grazie alla rapida commercializzazione del 5G, che include reti mmWave e applicazioni 5G aziendali e private, unitamente a solidi ecosistemi di ricerca e sviluppo tra i leader del settore dei chipset. La regione beneficia inoltre di una solida catena di fornitura di semiconduttori, che sostiene la domanda di chipset front-end per banda base, mmWave e RF. Il Dipartimento del Commercio degli Stati Uniti ha riferito che i semiconduttori svolgono un ruolo fondamentale nel potenziare la tecnologia moderna e ha sottolineato l'impatto del CHIPS and Science Act, un'iniziativa bipartisan che stanzia 50 miliardi di dollari per rafforzare la produzione nazionale di semiconduttori, la ricerca e la sicurezza della catena di fornitura. Il rapporto menziona inoltre che, attraverso questo CHIPS for America, oltre 32 miliardi di dollari di finanziamenti proposti sono già stati destinati a nuove fabbriche statunitensi e progetti di ricerca e sviluppo, con l'espansione della leadership del Paese nell'innovazione dei chip.

Gli Stati Uniti hanno acquisito una forte visibilità nel mercato dei chipset 5G, trainati soprattutto dall'implementazione urbana ad alta densità del 5G e dalle reti 5G private di livello enterprise in settori come la produzione automobilistica, la sanità e la logistica. A marzo 2024, Ericsson ha sottolineato il suo ruolo di principale produttore 5G degli Stati Uniti, che produce radio e bande base 5G avanzate presso la sua Texas Smart Factory, cresciuta negli ultimi anni. Inoltre, la struttura fornisce apparecchiature conformi allo standard BABA per gli operatori statunitensi, supporta l'espansione della banda larga finanziata dal BEAD e integra i chip in silicio progettati da Ericsson e sviluppati ad Austin. Ospita inoltre una produzione end-to-end, un solido collegamento con la ricerca e sviluppo e uno stabilimento certificato LEED Gold, alimentato da energie rinnovabili, rafforzando così la produzione del Paese e accelerando la diffusione del 5G a livello nazionale, denotando quindi prospettive di mercato positive.

Il Canada sta rapidamente registrando una crescita esponenziale nel mercato dei chipset 5G, grazie anche all'implementazione in iniziative rurali di banda larga fissa wireless, in cui questi chipset 5G supportano bande inferiori a 6 GHz. Nel novembre 2025, il governo canadese ha annunciato un'importante partnership con Nokia con l'obiettivo comune di espandere la ricerca e lo sviluppo avanzati sul 5G, che includono innovazioni basate sull'intelligenza artificiale e sull'apprendimento automatico, supportate da un investimento federale di 40 milioni di dollari. Inoltre, si prevede che l'ampliamento della struttura Nokia di Ottawa rafforzerà l'ecosistema, l'infrastruttura digitale e il più ampio settore tecnologico del Paese. Pertanto, questa collaborazione posiziona il Canada come leader fondamentale nella connettività di nuova generazione, consentendo così nuove applicazioni nei settori della difesa, dell'energia pulita, dell'agricoltura, dei veicoli autonomi e dell'assistenza sanitaria moderna.

Approfondimenti sul mercato europeo

L'Europa ha acquisito una posizione di forza nel mercato internazionale, principalmente influenzata dalla domanda industriale e aziendale, dal 5G per l'automazione industriale, dalle fabbriche intelligenti, dalla mobilità connessa e dalle reti private, orientandosi quindi verso l'implementazione di chipset di livello enterprise. Nell'ottobre 2025, Vodafone ha annunciato di aver completato con successo il primo test al mondo sullo spettro a 6 GHz utilizzando un modem commerciale MediaTek M90, raggiungendo velocità record di downlink di 2,5 Gbps e dimostrando fino al doppio della velocità di trasmissione dati mobile con canali a 200 MHz rispetto a quelli a 100 MHz. Inoltre, il test evidenzia reti ad alta capacità ed efficienza energetica in grado di supportare applicazioni di intelligenza artificiale, auto connesse, occhiali intelligenti e altri servizi di nuova generazione, riducendo al contempo i costi di capacità di oltre il 40%. Pertanto, questo traguardo posiziona l'Europa in una posizione di leadership nel 5G e 6G avanzati, con le autorità di regolamentazione che stanno valutando l'allocazione completa della banda superiore a 6 GHz per prevenire future congestioni di rete.

La Germania sta crescendo esponenzialmente nel mercato regionale dei chipset 5G a causa della crescente domanda in settori come la produzione intelligente, l'automotive connesso, le reti di campus privati e l'automazione industriale. Il Paese si sta gradualmente orientando verso la digitalizzazione e l'automazione, supportato sia da investimenti privati che da iniziative governative, il che sta creando un ambiente imprenditoriale redditizio per i pionieri in questo campo. Nel dicembre 2022, Nokia e O2 Telefónica Germania hanno annunciato congiuntamente di aver raggiunto un traguardo commerciale implementando con successo l'aggregazione di portanti in uplink 5G a due componenti (2CC) su spettro inferiore a 6 GHz, portando le velocità di picco in uplink a 144 Mbps. Allo stesso tempo, utilizzando il portafoglio AirScale di Nokia e il modem M80 di MediaTek, la tecnologia combina frequenze FDD e TDD per migliorare la copertura, la capacità e le prestazioni a bassa latenza, supportando così casi d'uso 5G avanzati come realtà virtuale, trasmissioni in diretta e applicazioni industriali.

Il Regno Unito sta guadagnando slancio nel mercato dei chipset 5G, riflettendo una combinazione di domanda da parte di consumatori e aziende. Le compagnie telefoniche del Paese stanno espandendo la copertura 5G e gli investimenti nelle infrastrutture di rete continuano, mentre il crescente interesse per le reti 5G private in settori come la produzione, la logistica e l'IoT aziendale sta aumentando la domanda di soluzioni chipset 5G affidabili. Nel giugno 2025, AccelerComm ha annunciato di aver ottenuto un finanziamento di 15 milioni di dollari, guidato da IP Group e altri investitori, per accelerare l'implementazione delle sue soluzioni 5G Direct-to-Device per reti spaziali. L'azienda ha inoltre sottolineato che il finanziamento sosterrà le collaborazioni con operatori di telefonia mobile e partner come Lockheed Martin, che sta utilizzando la tecnologia di AccelerComm nel primo payload 5G NTN rigenerativo in orbita.

Principali attori del mercato dei chipset 5G:

- Qualcomm, Inc. (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Intel Corporation (Stati Uniti)

- Samsung Electronics Co., Ltd. (Corea del Sud)

- Qorvo, Inc. (Stati Uniti)

- Huawei Investment & Holding Co., Ltd. (Cina)

- Xilinx, Inc. (Stati Uniti)

- Analog Devices, Inc. (Stati Uniti)

- NXP Semiconductors NV (Paesi Bassi)

- Marvell Technology Group (Bermuda)

- Broadcom Inc. (Stati Uniti)

- Murata Manufacturing Co., Ltd. (Giappone)

- Renesas Electronics Corporation (Stati Uniti)

- Infineon Technologies AG (Germania)

- Anokiwave (Stati Uniti)

- MACOM Technology Solutions Holdings Inc. (Stati Uniti)

- Qualcomm, Inc. è riconosciuta come leader nello sviluppo di chipset 5G, offrendo processori Snapdragon e soluzioni modem 5G. L'azienda è fortemente focalizzata su applicazioni mobili, automotive e IoT, che stanno guidando l'innovazione costante nelle implementazioni 5G RAN e di reti private. Inoltre, Qualcomm vanta un ampio portafoglio di brevetti e partnership con importanti OEM, operatori di telecomunicazioni e provider cloud, che la posizionano come un attore centrale in questo settore.

- Intel Corporation sfrutta la propria esperienza nei semiconduttori per sviluppare modem 5G, processori a banda base e soluzioni per infrastrutture di rete. L'azienda si concentra principalmente su applicazioni per data center, aziende e IoT, abilitando reti 5G private. Intel sta investendo ingenti risorse in ricerca e sviluppo per supportare le tecnologie 5G NR e Open RAN di prossima generazione. Inoltre, le collaborazioni con operatori di telecomunicazioni e produttori di apparecchiature rafforzano il suo ecosistema.

- Samsung Electronics Co., Ltd. è uno dei produttori di chipset e smartphone 5G più noti e leader, che produce processori Exynos e modem 5G integrati. L'azienda si concentra principalmente su dispositivi mobili, infrastrutture di rete e applicazioni di elettronica di consumo. Samsung sta investendo attivamente in tecnologie avanzate di fabbricazione di semiconduttori e di memoria per supportare chipset 5G ad alte prestazioni. Il suo coinvolgimento attivo nella standardizzazione del 5G consente all'azienda di mantenere una posizione di forza sia nell'hardware che nelle infrastrutture di rete.

- Qorvo, Inc. è specializzata in soluzioni RF e gestione dell'alimentazione per chipset 5G, che consentono comunicazioni e connettività wireless ad alta velocità. I prodotti dell'azienda sono destinati a smartphone, stazioni base e dispositivi IoT. Per quanto riguarda gli investimenti, l'azienda si concentra su moduli front-end GaN e RF per migliorare l'efficienza energetica, le prestazioni del segnale e il supporto multibanda. Inoltre, l'azienda mira a fornire soluzioni integrate fondamentali per le prestazioni dei dispositivi 5G e la loro adozione nei settori industriali globali.

- Huawei Investment & Holding Co., Ltd. è l'attore principale nello sviluppo di chipset 5G con il suo marchio HiSilicon, focalizzato su smartphone, infrastrutture di rete e IoT. Allo stesso tempo, l'azienda mantiene solide capacità di ricerca e sviluppo, promuovendo così l'innovazione nei processori a banda base, nelle soluzioni RF e nelle apparecchiature di rete. Huawei collabora con partner in Asia, Africa ed Europa per l'implementazione di reti 5G private e pubbliche. Inoltre, l'integrazione verticale dell'azienda nella progettazione di chip e dispositivi rafforza la sua posizione competitiva nell'ecosistema 5G.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Il mercato dei chipset 5G è plasmato in modo efficiente dalla presenza di pionieri globali come Qualcomm, MediaTek e Samsung Electronics, insieme ad aziende più piccole. Le aziende consolidate in questo mercato competono attraverso una combinazione di fattori, ovvero una solida attività di ricerca e sviluppo, innovazioni di prodotto e partnership strategiche. Queste iniziative strategiche, unite agli investimenti in modem avanzati di nuova generazione, consolidano la concentrazione del mercato, consentendo loro di acquisire una quota di fatturato maggiore. Ad esempio, a giugno 2022, Qualcomm ha annunciato l'acquisizione di Cellwize per migliorare le sue capacità 5G RAN, concentrandosi sull'automazione di rete, sulla gestione multi-vendor e sull'implementazione 5G privata e pubblica. Inoltre, l'acquisizione rafforza le soluzioni RAN aperte e cloud-native dell'azienda, accelerando l'adozione dell'intelligent edge in tutti i settori. Infine, le partnership strategiche con aziende come Microsoft Azure, Verizon e HPE consentono una distribuzione semplificata della rete 5G, l'orchestrazione e l'efficienza operativa.

Panorama aziendale del mercato dei chipset 5G:

Sviluppi recenti

- Nel novembre 2025, Sequans Communications ha annunciato il riacquisto di 755.349 azioni di deposito americane, pari a circa il 5% dei suoi ADS in circolazione, finanziate dalle vendite e dalle operazioni in Bitcoin, con l'obiettivo di aumentare il valore di Bitcoin per azione e rafforzare il proprio bilancio. L'azienda sta sviluppando le sue soluzioni a semiconduttore per IoT 4G/5G, rafforzando la corretta allocazione del capitale e la crescita.

- Nel settembre 2025, GCT Semiconductor ha annunciato di aver ottenuto un finanziamento di debito di 10,7 milioni di dollari dall'investitore strategico Anapass per accelerare la preparazione alla produzione e supportare le spedizioni in grandi volumi dei suoi chipset 5G.

- Nel febbraio 2025, MediaTek ha annunciato il lancio del modem M90 5G-advanced, che offre fino a 12 Gbps di downlink e prestazioni di uplink migliorate del 20%, supportando sia la connettività sub-6 GHz che mmWave con funzionalità dual-active SIM dual 5G.

- Report ID: 8275

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.