Prospettive del mercato delle infrastrutture 5G:

Il mercato delle infrastrutture 5G aveva un valore di 41,6 miliardi di dollari nel 2025 e si prevede che raggiungerà i 146,2 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 13,4% durante il periodo di previsione 2026-2035. Nel 2026, il valore del settore delle infrastrutture 5G è stimato a 47,1 miliardi di dollari.

Il mercato delle infrastrutture 5G è sostenuto da investimenti costanti del settore pubblico, programmi di assegnazione dello spettro e iniziative di connettività a livello nazionale nelle principali economie. Secondo i dati di 5G Americas di dicembre 2025, oltre il 99% della popolazione statunitense è coperta da almeno un fornitore 5G, a testimonianza dell'ampia diffusione di infrastrutture di accesso radio e di backhaul nelle aree urbane e rurali. Anche il supporto federale per la banda larga e le reti wireless avanzate ha accelerato l'espansione delle infrastrutture. La National Telecommunications and Information Administration (NTIA) gestisce il programma Broadband Equity, Access, and Deployment (BEAD) da 42,45 miliardi di dollari, che incentiva l'aggiornamento delle reti e la diffusione della fibra ottica a supporto dei requisiti di trasporto mobile, secondo i dati di Congress.gov di agosto 2025. Inoltre, le iniziative di gestione dello spettro della FCC hanno ampliato l'accesso alle frequenze a banda media, migliorando la capacità e la copertura della rete. Questi sviluppi stanno incrementando la domanda di macrocelle, small cell, backhaul in fibra e progetti di modernizzazione della rete.

Secondo i dati della Commissione europea di giugno 2026, la copertura 5G ha raggiunto il 94% delle aree popolate dell'UE nel 2024, in aumento rispetto agli anni precedenti, a dimostrazione dei continui investimenti nelle infrastrutture di rete e nell'utilizzo dello spettro. I dati dell'Unione Internazionale delle Telecomunicazioni (ITU) del 2024 hanno riportato che l'utilizzo globale di Internet ha superato i 5,5 miliardi di persone nel 2024, rappresentando quasi il 68% della popolazione mondiale, aumentando la pressione sugli operatori per espandere la capacità e l'affidabilità della rete. I programmi governativi per la produzione intelligente, la modernizzazione dei trasporti, la digitalizzazione della sanità e le comunicazioni per la pubblica sicurezza stanno contribuendo alla spesa per le infrastrutture. Mentre i governi perseguono obiettivi di connettività e supportano servizi digitali avanzati, la domanda rimane forte di apparecchiature radio, reti di trasporto, infrastrutture edge e sistemi di gestione della rete, ponendo il mercato per continui investimenti sia nelle economie sviluppate che in quelle emergenti.

Chiave Infrastruttura 5G Riepilogo delle Analisi di Mercato:

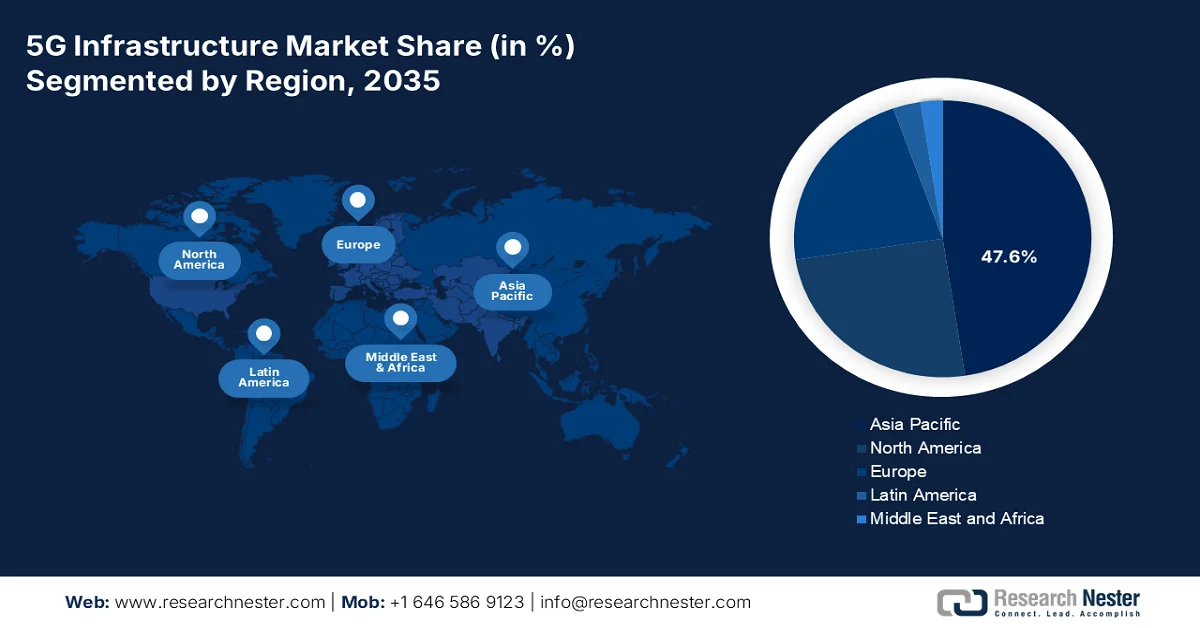

Punti salienti regionali:

- Si prevede che la regione Asia-Pacifico conquisterà il 47,6% del fatturato del mercato delle infrastrutture 5G entro il 2035, grazie ai diversi livelli di maturità delle implementazioni, alle strategie avanzate di allocazione dello spettro e alle politiche industriali governative di supporto.

- Il Nord America è destinato a registrare una rapida espansione tra il 2026 e il 2035, alimentata da un'aggressiva densificazione delle reti a banda media, da iniziative rafforzate per la sicurezza della catena di approvvigionamento e dall'accelerazione dell'adozione del 5G privato nei settori industriali.

Approfondimenti sui segmenti:

- Si prevede che il sottosegmento hardware rappresenterà il 78,3% del mercato delle infrastrutture 5G entro il 2035, grazie agli ingenti investimenti nella costruzione di nuove stazioni base, nell'ammodernamento delle torri e nella densificazione della rete necessari per la copertura 5G.

- Si prevede che il segmento di spettro a banda media (1–6 GHz) manterrà la sua posizione di leadership fino al 2035, grazie al suo ruolo essenziale nel bilanciare copertura e capacità di rete.

Principali tendenze di crescita:

- Espansione dei programmi pubblici per le infrastrutture a banda larga

- Aumento degli investimenti governativi nella produzione intelligente

Costi principali:

- Concessioni di spettro e ostacoli normativi

- Complessità dell'interoperabilità e degli standard RAN aperti

Attori chiave: Huawei (Cina), Ericsson (Svezia), Nokia (Finlandia), ZTE (Cina), Samsung Electronics (Corea del Sud), Cisco Systems (USA), Ciena (USA), Fujitsu (Giappone), NEC Corporation (Giappone), Qualcomm (USA), Intel (USA), Marvell Technology (USA), Broadcom (USA), Juniper Networks (USA), Mavenir (USA), Rakuten Symphony (Giappone), Tech Mahindra (India), Time dotCom (Malesia), Sterlite Technologies (India), D-Link Corporation (Taiwan).

Globale Infrastruttura 5G Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 41,6 miliardi di dollari

- Dimensioni del mercato nel 2026: 47,1 miliardi di dollari

- Dimensioni previste del mercato: 146,2 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 13,4% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 47,6% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, Stati Uniti, Corea del Sud, Giappone, Germania

- Paesi emergenti: India, Canada, Australia, Arabia Saudita, Emirati Arabi Uniti

Last updated on : 26 September, 2025

Mercato delle infrastrutture 5G: fattori di crescita e sfide

Fattori di crescita

- Espansione dei programmi pubblici per le infrastrutture a banda larga: le iniziative di espansione della banda larga finanziate dal governo stanno creando una domanda sostenuta di reti di trasporto 5G, backhaul in fibra, torri e infrastrutture edge. Le autorità pubbliche considerano sempre più le reti di comunicazione ad alta capacità come infrastrutture economiche critiche, il che porta a programmi di allocazione di capitali a lungo termine a supporto della diffusione delle reti mobili. Analogamente, il Fondo universale per la banda larga del Canada ha stanziato oltre 3,225 miliardi di dollari per migliorare la connettività a livello nazionale, secondo i dati del governo canadese di agosto 2025. Questi investimenti stimolano indirettamente la domanda di diffusione della fibra, densificazione della rete e infrastrutture di accesso radio necessarie per i servizi wireless avanzati. Gli operatori stanno sfruttando le reti di trasporto finanziate con fondi pubblici per accelerare la diffusione del 5G e al contempo ridurre i costi di implementazione. Poiché i governi danno priorità alla connettività a livello nazionale, i fornitori di infrastrutture, le società di torri e i fornitori di apparecchiature di rete sono in una posizione tale da beneficiare di una maggiore attività di appalto.

- Crescente investimento pubblico nella produzione intelligente: i programmi di digitalizzazione industriale stanno incrementando la domanda di infrastrutture 5G private e pubbliche in grado di supportare impianti di produzione connessi. I governi stanno investendo massicciamente in iniziative di produzione avanzata che richiedono comunicazioni a bassa latenza e reti industriali ad alta capacità. La Commissione europea ha stanziato circa 8,8 miliardi di dollari nell'ambito del programma Europa digitale per accelerare la diffusione di infrastrutture digitali, calcolo avanzato e trasformazione digitale industriale. Con l'adozione da parte dei produttori di automazione, robotica, manutenzione predittiva e applicazioni IoT industriali, aumenta la domanda di reti 5G private, infrastrutture di edge computing e implementazioni radio localizzate. I fornitori di infrastrutture si stanno rivolgendo sempre più a campus industriali, centri logistici e impianti di produzione dove i requisiti di connettività superano le capacità dei sistemi wireless tradizionali.

Sfide

- Ostacoli normativi e di licenza dello spettro: i produttori devono progettare apparecchiature compatibili con le bande di frequenza globali frammentate. In India, le aste per lo spettro 5G hanno registrato prezzi di riserva elevati, ritardando l'ingresso dei fornitori locali. Le aziende hanno dovuto ricalibrare le radio per diverse bande. Questo è diventato uno dei principali ostacoli per i nuovi operatori che desiderano ottenere l'accesso allo spettro.

- Complessità degli standard Open RAN e dell'interoperabilità: Open RAN promette l'integrazione tra diversi fornitori, ma crea incompatibilità di interfaccia. Le aziende leader hanno dovuto affrontare mesi di ritardi nell'integrazione tra le radio Fujitsu e i core Nokia. Le sperimentazioni di Open RAN falliscono i test iniziali di interoperabilità. Inoltre, i nuovi fornitori investono una parte del budget di ricerca e sviluppo esclusivamente nei test di conformità.

Dimensioni e previsioni del mercato delle infrastrutture 5G:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

13.4% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

41,6 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

146,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle infrastrutture 5G:

Analisi del segmento dei componenti

All'interno del segmento dei componenti, il sottosegmento hardware è leader e si appresta a detenere una quota di mercato del 78,3% entro la fine del 2035. L'hardware comprende stazioni base, antenne, small cell, macro cell, router, switch e cablaggio in fibra ottica. Nonostante il graduale passaggio del settore verso reti definite via software e virtualizzate, l'hardware rimane indispensabile perché i segnali radio devono essere trasmessi, ricevuti e amplificati tramite apparecchiature fisiche. Antenne Massive MIMO, unità radio e moduli fronthaul richiedono ingenti investimenti di capitale e installazioni fisiche presso i siti cellulari. L'hardware domina il segmento dei componenti a causa dell'enorme volume di nuove costruzioni di siti, aggiornamenti delle torri e densificazione necessari per la copertura 5G.

Analisi del segmento di larghezza di banda dello spettro

Nell'ambito del segmento di banda spettrale, la banda media (1-6 GHz) è il sottosegmento leader del mercato. Questo segmento è dovuto al suo ruolo cruciale nel bilanciare copertura e capacità. Tuttavia, si sta ampliando il divario tra le allocazioni regionali. Secondo i dati NITA di aprile 2023, gli operatori wireless cinesi hanno già un accesso alla banda media maggiore rispetto agli Stati Uniti e la Cina sta valutando la possibilità di destinare fino a 1.660 megahertz di spettro a banda media concesso in licenza, quasi quattro volte i 450 megahertz disponibili negli Stati Uniti. Se la Cina destinasse la metà superiore o l'intera banda a 6 GHz all'uso concesso in licenza, potrebbe disporre di 1.060 o 1.660 MHz di spettro a banda media concesso in licenza. Questa disparità determinerà investimenti differenziati nelle infrastrutture, con gli operatori cinesi che implementeranno più rapidamente reti 5G dense e ad alta capacità.

Analisi del segmento di utenti finali

Nel mercato, il sottosegmento della produzione industriale è leader nel segmento degli utenti finali, trainato dalle implementazioni a livello nazionale e dalla promozione di casi d'uso. Secondo i dati del PIB di marzo 2026, i servizi 5G coprono ormai il 99,9% dei distretti indiani, con 523.000 stazioni base ricetrasmittenti (BTS) 5G installate in tutti gli Stati e Territori dell'Unione. Il governo sta intraprendendo iniziative per promuovere l'adozione del 5G nella produzione intelligente, nella telemedicina, nell'agricoltura di precisione e nell'istruzione, favorendo al contempo la creazione di un ecosistema 5G nazionale e rafforzando la preparazione al 6G. Questa vasta infrastruttura consente alle fabbriche di implementare reti 5G private per l'automazione in tempo reale e la manutenzione predittiva.

La nostra analisi approfondita dell'infrastruttura 5G comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Componente |

|

Marchio Spectrum |

|

Architettura |

|

Tipo di rete |

|

Utente finale |

|

Implementazione dell'infrastruttura |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle infrastrutture 5G - Analisi regionale

Analisi di mercato della regione Asia-Pacifico

La regione Asia-Pacifico è dominante e si appresta a detenere la quota di fatturato regionale del 47,6% entro la fine del 2035. La regione è caratterizzata da un'estrema diversità in termini di maturità di implementazione, strategie di allocazione dello spettro e politiche industriali governative. La Cina è leader nella densità di banda media e nell'adozione del 5G standalone, mentre Giappone e Corea del Sud si concentrano sulle onde millimetriche (mmWave) e sulle funzionalità avanzate del 5G per l'intrattenimento urbano e la robotica. L'India ha completato una rapida implementazione a livello nazionale, coprendo quasi tutti i distretti, con particolare attenzione alla produzione locale e ai casi d'uso della telemedicina. Australia e Singapore danno priorità all'Open RAN e alla diversificazione della catena di approvvigionamento, mentre Indonesia, Malesia e Filippine sono in fase di espansione, puntando alla copertura metropolitana. Le reti 5G private supportate dai governi sono in crescita nei settori manifatturiero, portuale e dell'agricoltura di precisione. La regione ospita anche la più grande base produttiva mondiale di apparecchiature 5G. L'armonizzazione transfrontaliera dello spettro rimane limitata.

L'ampia diffusione della rete e la crescente adozione da parte degli abbonati stanno trainando il mercato delle infrastrutture 5G in India . Secondo i dati del PIB di marzo 2025, a febbraio 2025 i servizi 5G del governo indiano erano disponibili nel 99,6% dei distretti a livello nazionale, dimostrando uno dei più rapidi processi di implementazione della rete a livello globale. I fornitori di servizi di telecomunicazione avevano installato circa 469.000 stazioni base ricetrasmittenti (BTS) 5G in tutto il paese entro febbraio 2025, ampliando significativamente la capacità e la copertura della rete. Il quadro normativo governativo per l'asta dello spettro ha stabilito obblighi di implementazione graduale nell'arco di cinque anni, incoraggiando la continua diffusione delle infrastrutture. Inoltre, circa 250 milioni di abbonati alla telefonia mobile avevano adottato i servizi 5G dal suo lancio nell'ottobre 2022, supportando una domanda costante di apparecchiature di accesso radio, backhaul in fibra ottica, torri e investimenti per la modernizzazione della rete.

La diffusione su larga scala della rete e la crescente domanda di connettività digitale nel mercato delle infrastrutture 5G in Cina . Secondo i dati della Repubblica Popolare Cinese di gennaio 2026, la Cina ha raggiunto la copertura 5G in tutte le città e in oltre il 95% dei villaggi amministrativi entro la fine del 2025, a testimonianza dei significativi investimenti nelle infrastrutture di comunicazione a livello nazionale. Il Paese ha inoltre registrato 1,204 miliardi di abbonamenti 5G su 1,827 miliardi di abbonamenti mobili, diventando così il Paese con la più grande base di utenti 5G al mondo. Inoltre, i servizi 5G-Advanced (5G-A) si erano espansi in oltre 330 città entro il 2025, supportando le capacità di rete di nuova generazione. La crescente adozione in applicazioni industriali, di trasporto e di servizi pubblici sta alimentando la continua domanda di stazioni base, reti in fibra ottica, data center e infrastrutture wireless avanzate.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America si affermerà rapidamente sul mercato nel periodo di riferimento, dal 2026 al 2035. La regione è caratterizzata da un'aggressiva densificazione delle reti a banda media, da una forte attenzione governativa alla sicurezza della catena di approvvigionamento e da un'accelerazione nell'adozione del 5G privato nei settori industriali. Gli Stati Uniti sono leader per scala di implementazione commerciale, mentre il Canada pone l'accento sui mandati di copertura per le aree rurali e le popolazioni indigene, oltre agli obblighi di sviluppo derivanti dalle aste dello spettro. Entrambi i paesi hanno implementato politiche di restrizione dei fornitori, escludendo i fornitori di apparecchiature ad alto rischio, creando opportunità per alternative Open RAN. I programmi di finanziamento governativi supportano le sperimentazioni 5G in ambito difesa, la produzione intelligente e l'implementazione di nodi di edge computing. Il mercato sta passando da architetture 5G non standalone a standalone, consentendo il network slicing per i clienti aziendali. Le licenze 5G private sono sempre più richieste dagli operatori logistici, portuali e manifatturieri che necessitano di connettività deterministica a bassa latenza.

La rapida adozione da parte degli abbonati e le crescenti esigenze di capacità di rete stanno plasmando il mercato delle infrastrutture 5G negli Stati Uniti. Secondo i dati di 5G Americas di aprile 2023, gli Stati Uniti hanno registrato circa 108 milioni di connessioni 5G entro il terzo trimestre del 2022, con una penetrazione del 5G che si avvicina al 30% della popolazione regionale, a testimonianza della forte domanda di servizi wireless avanzati. La regione ha aggiunto quasi 14 milioni di nuove connessioni 5G in un solo trimestre, a dimostrazione della continua espansione della rete. A livello globale, il traffico dati mobile ha raggiunto i 90 exabyte al mese nel 2022 e cresceva di circa il 40% all'anno, aumentando la pressione sugli operatori per espandere l'utilizzo dello spettro, implementare ulteriori stazioni base e potenziare l'infrastruttura di backhaul. Questa crescita sta supportando investimenti costanti nelle reti di accesso radio statunitensi, nella connettività in fibra e nell'implementazione dello spettro a banda media.

L'ingente investimento governativo nell'espansione della banda larga a livello nazionale, che sta rafforzando le basi per la diffusione di reti wireless avanzate, sta trainando il mercato in Canada . Secondo i dati del governo canadese di marzo 2023, entro il 2024 circa il 93,5% delle famiglie canadesi aveva accesso a servizi Internet ad alta velocità, rispetto al 79% precedente, a testimonianza dei notevoli progressi compiuti nelle infrastrutture di connettività. Il governo federale ha stanziato 7,6 miliardi di dollari per il miglioramento della connettività, grazie al Fondo universale per la banda larga e ad altri programmi federali e provinciali. Questi investimenti hanno contribuito a estendere l'accesso a Internet ad alta velocità a circa 2,2 milioni di abitazioni aggiuntive, creando opportunità per un'ulteriore diffusione della fibra ottica, la densificazione della rete e le infrastrutture 5G sia nelle aree urbane che in quelle rurali.

Approfondimenti sul mercato europeo

Il mercato europeo è caratterizzato da sforzi frammentati di armonizzazione dello spettro tra gli Stati membri, un forte sostegno governativo all'implementazione di Open RAN per ridurre la concentrazione dei fornitori e finanziamenti significativi per i corridoi 5G transfrontalieri. La Commissione europea promuove l'interoperabilità tra diversi fornitori attraverso l'iniziativa RISE e il programma 5G for Smart Communities. Le autorità di regolamentazione nazionali in Germania, Francia, Italia e Spagna hanno condotto aste per le frequenze a banda media con obblighi di copertura per le aree rurali e le rotte di trasporto. Le reti 5G private si stanno espandendo rapidamente nel settore automobilistico, nei porti e negli hub logistici, spesso cofinanziate dai piani di ripresa nazionali. Le restrizioni dei fornitori in materia di sicurezza variano da paese a paese, creando un panorama di approvvigionamento non uniforme. L'implementazione dei nodi di edge computing è concentrata nei cluster industriali.

La rapida espansione della rete e i continui investimenti nelle capacità 5G standalone stanno plasmando il mercato delle infrastrutture 5G in Germania . Secondo i dati della Bundesnetzagentur di giugno 2024, ad aprile 2024 il 92% della popolazione tedesca aveva accesso alla copertura 5G di almeno un operatore di rete, a dimostrazione dei notevoli progressi compiuti nella diffusione a livello nazionale. Inoltre, la copertura 5G Standalone (5G SA) ha raggiunto il 90%, un traguardo significativo considerando che non si registrava alcuna copertura 5G SA all'inizio delle rilevazioni, nell'ottobre 2021. Nello stesso periodo, la copertura 5G complessiva è aumentata dal 53% al 92%, con un incremento di quasi 40 punti percentuali. Questi sviluppi stanno alimentando la domanda di reti di accesso radio avanzate, infrastrutture di backhaul in fibra ottica, architetture di rete basate sul cloud e investimenti in reti core standalone in tutta la Germania.

Le iniziative governative mirate all'espansione della connettività wireless avanzata a livello nazionale stanno plasmando il mercato delle infrastrutture 5G nel Regno Unito . Secondo i dati del governo britannico di aprile 2023, nell'ambito della Strategia per le infrastrutture wireless del Regno Unito, il governo ha stabilito l'obiettivo di raggiungere una copertura 5G standalone a livello nazionale in tutte le aree popolate entro il 2030, creando opportunità a lungo termine per l'implementazione e la modernizzazione della rete. Per accelerare l'adozione, il governo ha inoltre stanziato 40 milioni di sterline per le Regioni di Innovazione 5G, a supporto dell'implementazione di applicazioni abilitate al 5G nei servizi del settore pubblico e negli ambienti industriali. La strategia promuove ulteriormente la connettività avanzata nelle strutture sanitarie e nei progetti digitali regionali, incoraggiando ulteriori investimenti nelle infrastrutture di rete. Queste iniziative stanno alimentando la domanda di apparecchiature di accesso radio, reti di backhaul in fibra ottica, sistemi core 5G standalone e capacità di edge computing in tutto il Regno Unito.

Principali attori del mercato delle infrastrutture 5G:

- Huawei (Cina)

- Ericsson (Svezia)

- Nokia (Finlandia)

- ZTE (Cina)

- Samsung Electronics (Corea del Sud)

- Cisco Systems (USA)

- Ciena (USA)

- Fujitsu (Giappone)

- NEC Corporation (Giappone)

- Qualcomm (USA)

- Intel (USA)

- Marvell Technology (USA)

- Broadcom (USA)

- Juniper Networks (USA)

- Mavenir (USA)

- Rakuten Symphony (Giappone)

- Tech Mahindra (India)

- Time dotCom (Malesia)

- Sterlite Technologies (India)

- D-Link Corporation (Taiwan)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Huawei è leader nel mercato delle infrastrutture 5G e ha sfruttato reti a bassissima latenza e ad alta larghezza di banda per consentire la trasmissione in tempo reale di dati ECG ad alta risoluzione da cerotti indossabili a piattaforme diagnostiche basate sull'intelligenza artificiale e sul cloud. Nel 2024, l'azienda ha realizzato un fatturato di 118.162 milioni di dollari.

- Ericsson è leader di mercato e ha implementato tecnologie di accesso radio 5G e edge computing che facilitano la telemetria cardiaca mobile a basso consumo energetico e senza interruzioni. Il suo framework Ericsson Connected Health utilizza un'architettura 5G standalone per dare priorità al traffico in uplink proveniente dai monitor cardiaci ambulatoriali, garantendo una trasmissione continua anche durante gli spostamenti del paziente.

- Il contributo di Nokia al mercato comprende le sue piattaforme 5G Fixed Wireless Access e Edge Cloud, che supportano il monitoraggio cardiaco remoto continuo con una latenza inferiore a 10 ms. Le small cell 5G di livello industriale di Nokia, installate nei centri sanitari di comunità, aggregano in modo sicuro i dati provenienti da più sensori ECG wireless.

- ZTE è leader nel mercato delle infrastrutture 5G e ha introdotto funzionalità di comunicazione a bassissima latenza e ultra-affidabile (URLLC) nelle sue stazioni base 5G per supportare la telemetria cardiaca mobile. Le soluzioni "network-in-a-box" 5G di ZTE consentono l'installazione di unità di monitoraggio cardiaco portatili in aree remote o soggette a calamità naturali. Nel 2024, l'azienda ha realizzato un fatturato di 4,25 miliardi di dollari.

- Samsung Electronics , attiva sul mercato con le sue soluzioni 5G vRAN e chipset, rende possibili dispositivi di telemetria cardiaca miniaturizzati e a basso consumo energetico. I suoi moduli 5G integrati nel modem Exynos sono incorporati in cerotti ECG indossabili, offrendo un monitoraggio ambulatoriale continuo con connettività potenziata dal beamforming.

Ecco un elenco dei principali operatori attivi nel mercato globale:

Il mercato globale delle infrastrutture 5G è altamente concentrato, guidato dai giganti cinesi Huawei e ZTE, sebbene le preoccupazioni occidentali in materia di sicurezza abbiano aperto le porte a Ericsson e Nokia. I principali attori stanno perseguendo iniziative strategiche come le implementazioni Open RAN (O-RAN) per ridurre la dipendenza da un singolo fornitore, i progressi nel Massive MIMO e le reti 5G private per l'automazione industriale. Ad esempio, nell'aprile 2026, Amazon ha annunciato l'acquisizione di Globalstar. I fornitori statunitensi ed europei si concentrano sulla sicurezza informatica e sull'interoperabilità, mentre le aziende sudcoreane e giapponesi eccellono nei componenti e nelle small cell. I produttori in India e Malesia stanno emergendo nel settore del software di rete e delle unità radio. Fusioni, licenze incrociate di brevetti e implementazioni 5G supportate dai governi rimangono leve competitive cruciali.

Panorama aziendale del mercato:

Sviluppi recenti

- Nel maggio 2026, Broadcom Inc. ha annunciato la sua collaborazione con Samsung Electronics Co., Ltd. per una nuova piattaforma di riferimento ottimizzata per la banda larga destinata al mercato globale dell'accesso wireless fisso (FWA), integrando il System-on-Chip (SoC) Wi-Fi 8 BCM6776 di Broadcom con il modem 5G B1320 di Samsung.

- Nell'aprile 2026, Ericsson e Freshwave hanno annunciato il lancio della prossima evoluzione del 5G indoor nel Regno Unito. Le organizzazioni britanniche si aspettano una connettività 5G indoor garantita da tutti gli operatori di rete mobile, una scelta più efficiente dal punto di vista energetico con il 5G su Omni.

- Nell'aprile 2026, Siemens ha esteso la sua infrastruttura 5G privata di livello industriale agli Stati Uniti e ad altri sette paesi. L'espansione è stata resa possibile da due nuove unità radio che coprono la banda 3,8-4,2 GHz e la banda CBRS specifica per gli Stati Uniti, portando la soluzione a un totale di 15 paesi tra Europa e Americhe.

- Report ID: 8130

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.