Prospettive di mercato delle reti 5G basate su satellite:

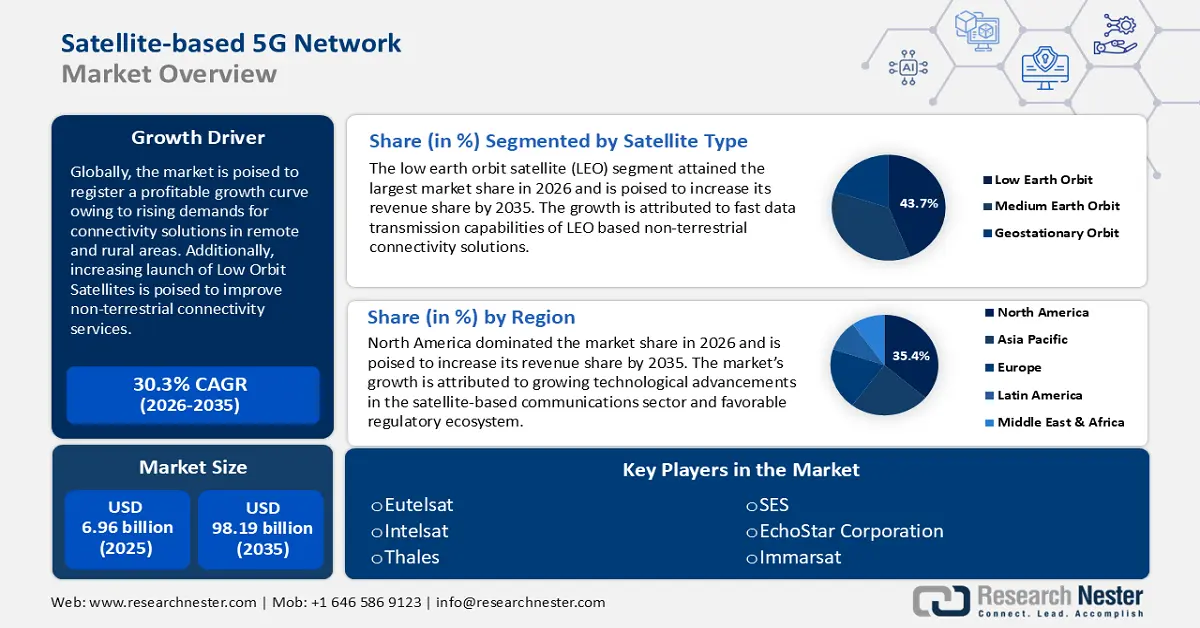

Il mercato delle reti 5G satellitari è stato stimato in 6,96 miliardi di dollari nel 2025 e si prevede che raggiungerà i 98,19 miliardi di dollari entro il 2035, con un CAGR di circa il 30,3% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il mercato delle reti 5G satellitari è stimato in 8,86 miliardi di dollari.

La curva di crescita redditizia del mercato è attribuita alla crescente domanda di connettività ad alta velocità e bassa latenza. La convergenza tra rete 5G e tecnologia satellitare offre soluzioni di connettività senza soluzione di continuità a diversi settori.

La GSMA stima che il 5G coprirà un terzo della popolazione mondiale entro il 2025. A febbraio 2024, la GSMA ha indicato 1,6 miliardi di connessioni 5G a livello globale, una cifra che dovrebbe aumentare esponenzialmente fino a 5,5 miliardi entro il 2030. La rapida crescita delle connessioni 5G è un importante motore di crescita per il mercato, poiché le reti terrestri potrebbero non essere in grado di supportare aree in cui l'infrastruttura è limitata o inesistente, consentendo alle reti 5G satellitari di colmare il divario. Inoltre, il 5G fornisce soluzioni di backhaul affidabili per le reti satellitari, migliorando le prestazioni complessive e riducendo la latenza. Le prestazioni migliorate attraggono singoli consumatori, aziende e settori governativi, alimentando la crescita redditizia del mercato delle reti 5G satellitari.

Il network slicing 5G consente alle reti satellitari di offrire servizi personalizzati a diversi segmenti di clientela, dalle applicazioni IoT all'intrattenimento, distinguendosi dalle altre opzioni di connettività. Ad esempio, nell'agosto 2023, T-Mobile ha lanciato una versione beta del network slicing per sviluppatori, con la partecipazione di Google, Dialpad, Cisco, Zoom e altri, per sviluppare applicazioni di videochiamata. Il futuro del mercato è promettente con il lancio di nuovi satelliti in orbita bassa (LEO) destinati a rispondere alla crescente domanda di infrastrutture 5G satellitari. I principali attori del mercato sono posizionati per sfruttare le nuove opportunità che si presentano nei settori dei veicoli autonomi, dei dispositivi intelligenti, dell'aviazione, della marina e della difesa.

Chiave Rete 5G satellitare Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

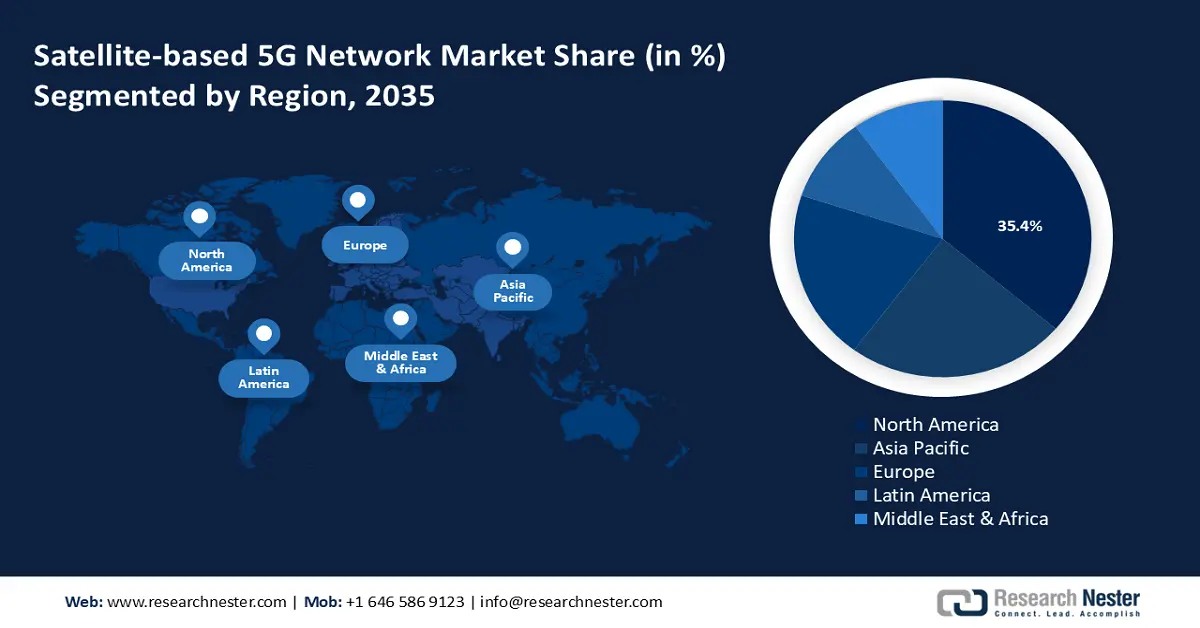

- Il mercato delle reti 5G satellitari del Nord America rappresenterà una quota del 35,40% entro il 2035, trainato da significativi progressi tecnologici e da un ecosistema normativo favorevole.

- Il mercato dell'Asia-Pacifico registrerà la crescita più rapida nel periodo di previsione 2026-2035, trainato dalla richiesta di colmare il divario di dati e dagli investimenti nelle tecnologie satellitari.

Approfondimenti sul segmento:

- Il segmento dei satelliti in orbita terrestre bassa (LEO) nel mercato delle reti 5G satellitari raggiungerà una quota del 43,70% entro il 2026-2035, grazie alla trasmissione dati più rapida e all'adozione in applicazioni sensibili alla latenza.

- Si prevede che il segmento dei satelliti in orbita terrestre media (MEO) nel mercato delle reti 5G satellitari registrerà una rapida crescita fino al 2035, trainato dall'equilibrio tra latenza e copertura offerto dalla MEO, ideale per la connettività marittima e aeronautica.

Principali trend di crescita:

- Crescente domanda di connettività remota

- Crescente adozione di veicoli autonomi e velivoli senza pilota (UAV)

Principali sfide:

- Elevati costi di implementazione

- Forte concorrenza delle reti terrestri

Attori principali: Eutelsat, EchoStar Corporation, Thales, SES, Iridium Communications, ZTE, Viasat Inc., Telesat, Inmarsat.

Globale Rete 5G satellitare Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 6,96 miliardi di USD

- Dimensioni del mercato nel 2026: 8,86 miliardi di USD

- Dimensioni previste del mercato: 98,19 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 30,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 35,4% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Regno Unito

- Paesi emergenti: Cina, Giappone, Corea del Sud, India, Singapore

Last updated on : 18 September, 2025

Fattori trainanti e sfide della crescita del mercato delle reti 5G basate su satellite:

Fattori di crescita

- Crescente domanda di connettività remota: la crescente domanda di connettività senza interruzioni in aree rurali e remote sta trainando il mercato delle reti 5G satellitari. La connettività remota avvantaggia anche il settore della difesa, offrendo soluzioni di connettività ad alta velocità in luoghi in cui le infrastrutture terrestri sono limitate. A causa dei limiti delle reti mobili tradizionali e della banda larga, le reti 5G satellitari si posizionano per affrontare efficacemente questo punto critico.

Governi e organizzazioni globali hanno identificato il potenziale delle soluzioni di connettività basate su satellite e stanno spingendo sempre di più per integrarle. Ad esempio, nel settembre 2023, l'Unione Europea ha annunciato il Programma UE per la Connettività Sicura (EU Secure Connectivity Program) dal 2023 al 2027 per costruire una costellazione satellitare multiorbitale focalizzata sulla connettività ad alta velocità in aree remote. Grazie all'enorme potenziale di crescita, sempre più aziende stanno investendo in soluzioni di rete non terrestri. Ad esempio, nell'ottobre 2024, Ramon.Space e Radisys hanno annunciato una partnership per sviluppare soluzioni di rete 5G non terrestri resilienti allo spazio. - Crescente adozione di veicoli autonomi e velivoli senza pilota (UAV): si sta verificando un'impennata globale nell'adozione di veicoli autonomi (AV) e velivoli senza pilota (UAV) , che richiedono comunicazioni in tempo reale con i sistemi di controllo a terra. Ciò aumenta la domanda di soluzioni 5G basate su satelliti non terrestri. Ad esempio, nel febbraio 2023, NOVELSAT e Guidant hanno annunciato una partnership per migliorare la sicurezza dei sistemi autonomi con la connettività spaziale. La connettività universale è fondamentale per la mobilità autonoma.

Inoltre, i veicoli aerei senza pilota come i droni necessitano di una connettività universale per funzionare, che le reti tradizionali potrebbero non essere in grado di fornire. Ciò ha spinto enti commerciali e aziende governative ad aumentare i finanziamenti per soluzioni di connettività spaziale per potenziare la mobilità aerea. Ad esempio, nel luglio 2024, l'Agenzia Spaziale del Regno Unito ha finanziato Skyports Drone Services e ha avviato Connectivity for Remote Orkney Future Transport (CROFT) per esplorare le tecnologie spaziali e l'integrazione del 5G per le consegne tramite droni. - Iniziative dell'Industria 4.0 e aumento delle applicazioni IoT: la proliferazione su larga scala dell'IoT nei dispositivi intelligenti che si sono integrati perfettamente nella vita quotidiana sta alimentando la domanda di soluzioni di connettività di rete 5G basate su satellite. Le applicazioni IoT in settori come sanità, logistica, agricoltura, ecc. richiedono soluzioni a bassa latenza per integrarsi laddove le infrastrutture terrestri falliscono. Ad esempio, nell'aprile 2024, Intelsat e CNH hanno annunciato una collaborazione per installare e gestire terminali satellitari multiorbitali robusti sulle attrezzature agricole CNH impiegate in terreni agricoli remoti in Brasile, sfruttando la rete globale di Intelsat.

Inoltre, a livello globale si sta diffondendo l'Industria 4.0 per digitalizzare il settore manifatturiero e il 5G è destinato a svolgere un ruolo fondamentale, incrementando la domanda di soluzioni 5G basate su satellite nelle aree in cui l'infrastruttura terrestre è limitata.

Sfide

- Elevati costi di implementazione: l'ingente capitale necessario per il lancio e la manutenzione dell'infrastruttura satellitare rappresenta un importante vincolo per il mercato delle reti 5G satellitari. L'implementazione di satelliti con diverse altezze orbitali comporta costi significativi di produzione e lancio, a cui si aggiungono ulteriori costi di manutenzione. Inoltre, una rete 5G satellitare deve essere supportata anche da una solida infrastruttura di terra, come i terminali utente. Ciò può comportare un aumento del prezzo del prodotto finale rispetto alle reti 5G tradizionali. La barriera all'ingresso nel mercato per i nuovi operatori, dovuta all'elevato onere di investimento, può inoltre ostacolare la crescita del mercato delle reti 5G satellitari.

- Forte concorrenza delle reti terrestri: le reti 5G satellitari affrontano una forte concorrenza da parte delle reti 5G terrestri. Le soluzioni di connettività satellitari sono sensibili alle avverse condizioni meteorologiche dovute alla riduzione della copertura a causa della pioggia. Inoltre, le limitazioni di larghezza di banda possono causare congestione durante i picchi di utilizzo, compromettendo la qualità del servizio. Ciò può dissuadere i consumatori dall'adottare reti 5G satellitari rispetto alle soluzioni di connettività tradizionali. Una sfida importante è quella di essere commercialmente sostenibili nelle aree urbane, dove sono disponibili alternative come la fibra ottica e le reti 5G terrestri per migliorare i segmenti di fatturato.

Dimensioni e previsioni del mercato delle reti 5G satellitari:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

30,3% |

|

Dimensione del mercato dell'anno base (2025) |

6,96 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

98,19 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle reti 5G satellitari:

Analisi del segmento di tipo satellitare

Si prevede che il segmento dei satelliti in orbita terrestre bassa (LEO) raggiungerà una quota di mercato delle reti 5G satellitari superiore al 43,7% entro il 2035. Il segmento è posizionato per aumentare la propria quota di fatturato entro la fine del 2035, registrando un CAGR redditizio. La crescita del segmento è attribuita alle capacità di trasmissione dati più rapide dei satelliti LEO rispetto ai tradizionali satelliti geostazionari. I satelliti LEO sono generalmente posizionati a un'altitudine di 1200 miglia o inferiore. I principali attori del mercato come Eutelsat, SpaceX e Amazon stanno implementando diverse costellazioni di satelliti LEO per supportare i servizi 5G globali, portando a una solida crescita del segmento.

Inoltre, i satelliti LEO sono posizionati per supportare applicazioni in tempo reale che richiedono una connettività senza interruzioni, come la telemedicina, il gaming e le infrastrutture IoT, aprendo nuove opportunità nei settori sensibili alla latenza. A marzo 2023, OQ Technology ha annunciato l'intenzione di aumentare le sue costellazioni da 3 a 10 nel 2023 e di migliorare il suo servizio di connettività IoT a banda stretta 5G basato su 3GPP per reti non terrestri.

Il segmento dell'orbita terrestre media (MEO) è destinato a una rapida crescita entro la fine del 2035 grazie alla sua offerta equilibrata tra latenza e copertura. I satelliti MEO sono tipicamente posizionati a quote orbitali comprese tra 1.234 e 22.300 miglia. La domanda di servizi di connettività satellitare MEO è in aumento grazie alle maggiori capacità di copertura territoriale rispetto ai tradizionali satelliti geostazionari. Il segmento è posizionato per soddisfare la domanda di soluzioni di connettività senza soluzione di continuità per i settori marittimo e aeronautico in mari e oceani remoti. Ad esempio, nel marzo 2024, Celcom Digi e SES hanno firmato un memorandum d'intesa (MoU) per esplorare i servizi di connettività satellitare MEO in tutta la Malesia e sviluppare un gateway locale per i servizi di comunicazione satellitare (SATCOM) nel Paese.

Analisi del segmento di banda di frequenza

Si prevede che il segmento in banda Ku nel mercato delle reti 5G satellitari aumenterà rapidamente la sua quota di fatturato grazie al suo crescente utilizzo per comunicazioni ad alta frequenza e ad alta capacità. L'Agenzia Spaziale Europea specifica che la banda Ku opera nella gamma 12-18 GHz e la robusta crescita del segmento è attribuita al suo crescente utilizzo nelle comunicazioni satellitari fisse e mobili. Le applicazioni marittime, radiotelevisive e aeronautiche sfruttano sempre più la banda Ku grazie alle antenne più piccole utilizzate, che semplificano l'implementazione e migliorano l'idoneità del 5G in ambienti solitamente considerati difficili. Ad esempio, nel luglio 2024, Intelsat ha annunciato l'approvazione del pacchetto di lavoro 3GPP per la banda Ku per la standardizzazione secondo le linee guida dell'Unione Internazionale delle Telecomunicazioni (ITU); questa mossa fa ben sperare per l'utilizzo dello spettro in banda Ku come soluzione 5G completamente standardizzata nello spazio .

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Tipo di satellite |

|

Banda di frequenza |

|

Applicazione |

|

Componente |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato delle reti 5G basate su satellite:

Approfondimenti sul mercato nordamericano

Si prevede che l'industria nordamericana rappresenterà la quota di fatturato maggiore, pari al 35,4%, entro il 2035, grazie ai significativi progressi tecnologici nel settore delle telecomunicazioni satellitari e ai crescenti investimenti da parte dei principali operatori di mercato. La regione ospita importanti operatori di mercato come Viasat Inc., SpaceX, Amazon, Intelsat, ecc., che stanno implementando costellazioni satellitari per sfruttare il futuro della connettività spaziale 5G. Ad esempio, la Federal Communications Commission (FCC) sta cercando proattivamente di rendere disponibili ulteriori spettri per le comunicazioni 5G e ha reso prioritaria l'asta dello spettro ad alta banda. Un ecosistema normativo di supporto stimola la crescita del mercato delle reti 5G satellitari in Nord America.

Gli Stati Uniti dominano la quota di mercato in Nord America e si prevede che aumenteranno la propria quota entro la fine del 2035. Gli Stati Uniti beneficiano di un ecosistema normativo favorevole e di rapidi progressi nelle soluzioni di comunicazione satellitare. Ad esempio, il Rural Digital Opportunity Fund (RDOF) mira a erogare oltre 20,4 miliardi di dollari in dieci anni per facilitare i servizi a banda larga e voce a milioni di piccole imprese e abitazioni non servite in aree remote degli Stati Uniti. La prima fase dell'asta si è conclusa nel 2020 e la fase 2 mira ad assegnare 11,2 miliardi di dollari agli offerenti vincitori per garantire la priorità alle reti ad alta velocità con minore latenza.

Inoltre, i progetti in corso per migliorare i servizi di comunicazione satellitare favoriscono enormemente la crescita del mercato delle reti 5G satellitari. Ad esempio, nel novembre 2023, Lockheed Martin ha presentato la prima stazione base satellitare 5G non terrestre avanzata completamente rigenerativa e prevede di lanciare in orbita il primo carico utile 5G da 1 miliardo di dollari nel 2024.

Si prevede che il Canada aumenterà la sua quota di mercato in Nord America durante il periodo di previsione. Il mercato trarrà vantaggio dalle iniziative governative volte a migliorare le telecomunicazioni sfruttando le soluzioni di connettività 5G basate su satellite. Ad esempio, nel settembre 2024, il governo ha annunciato un accordo con Telesat per erogare un prestito di 2,1 miliardi di dollari per completare e gestire Lightspeed, una rete satellitare di prim'ordine. La rete satellitare LEO è destinata a migliorare i servizi di connettività 5G in tutto il Canada, soprattutto nelle aree rurali.

Inoltre, il Canada vanta un territorio molto vasto con una densità di popolazione relativamente bassa, il che rende le soluzioni di connettività ad alta velocità essenziali per diversi settori del Paese. La crescente domanda di soluzioni di connettività a bassa latenza in Canada è destinata a continuare a stimolare la crescita del mercato.

Approfondimenti sul mercato APAC

Si prevede che il mercato delle reti 5G satellitari dell'area Asia-Pacifico registrerà la crescita più rapida del mercato. La curva di crescita redditizia nell'area APAC è attribuita alla domanda di soluzioni di connettività per una popolazione numerosa e per colmare i limiti delle infrastrutture terrestri nel colmare il divario di dati. Cina, Giappone, India e Corea del Sud guidano la crescita del mercato nella regione. I governi dell'area APAC stanno investendo sempre più nelle tecnologie satellitari per integrare l'implementazione del 5G terrestre. Ad esempio, nel settembre 2024, KT Corp della Corea del Sud, insieme alla sua controllata satellitare KT SAT, ha annunciato l'integrazione di KOREASAT 6 con una rete 5G terrestre che sfrutta lo standard di rete non terrestre 5G (NTN).

La Cina detiene una quota significativa di fatturato nell'area APAC grazie all'impegno del governo per l'autosufficienza nella connettività spaziale. La Cina ha attivamente implementato satelliti per migliorare le comunicazioni nelle aree remote. Ad esempio, nel febbraio 2024, China Mobile ha lanciato due satelliti LEO per testare l'integrazione 5G e 6G e promuovere l'integrazione delle reti terrestri e satellitari. Inoltre, mega progetti come Spacesail mirano ad avere circa 15.000 satelliti nello spazio per offrire soluzioni di connettività. L'impegno su larga scala della Cina per integrare le reti 5G terrestri e satellitari è destinato a generare entrate considerevoli durante il periodo di previsione.

L'India è pronta ad aumentare la propria quota di fatturato nel mercato delle reti 5G satellitari nell'area APAC entro la fine del periodo di previsione. Il mercato indiano offre un enorme potenziale per gli operatori globali e regionali, grazie all'elevata densità di popolazione e ai molteplici settori che richiedono soluzioni di connettività a bassa latenza. Ad esempio, a marzo 2022, Omnispace e Nelco hanno annunciato una collaborazione per fornire il 5G utilizzando la rete satellitare NGSO di Omnispace in diversi segmenti. Inoltre, l'attenzione del governo alla digitalizzazione favorisce la crescita del mercato delle reti 5G satellitari, consentendo agli operatori locali di implementare soluzioni di connettività 5G non terrestri. Ad esempio, a maggio 2020, Vestaspace Technology ha annunciato che lancerà più di 35 costellazioni satellitari 5G ad alta velocità in tutta l'India e ha installato otto stazioni di terra per facilitare i lanci.

Attori del mercato delle reti 5G satellitari:

- Eutelsat

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- EchoStar Corporation

- Talete

- SES

- Comunicazioni Iridium

- ZTE

- Viasat Inc.

- SpaceX

- Amazzonia

- Astrocast

- Inmarsat

- Telesat

- Lockheed Martin

- Honeywell

- Tecnologie Qualcomm

- Tecnologia OQ

Il panorama globale delle reti 5G satellitari è destinato a una rapida crescita durante il periodo di previsione. Il settore sta assistendo a partnership tra attori globali e aziende di telecomunicazioni locali per integrare i servizi di rete 5G satellitari.

Ecco alcuni dei principali attori del mercato:

Sviluppi recenti

- Nel giugno 2024, il Pentagono ha esteso il contratto con SpaceX per l'utilizzo di Starlink in Russia. Il contratto, del valore di 14,1 milioni di dollari, sarà valido fino a novembre 2024.

- Nel maggio 2023, Honeywell ha introdotto un nuovo sistema Satcom di piccole dimensioni, Versawave con tecnologia 5G, per il mercato della mobilità aerea avanzata. Versawave con tecnologia 5G consentirà il comando dei veicoli, il trasferimento dati e lo streaming video.

- Nel giugno 2023, Vodafone e SpaceMobile hanno completato la prima chiamata 5G spaziale al mondo utilizzando uno smartphone convenzionale. AST Space Mobile ha superato la sua precedente sessione dati a banda larga cellulare spaziale raggiungendo una velocità di download di quasi 14 Mbps.

- Nel luglio 2022, Ericsson e Thales annunciano l'intenzione di sfruttare una rete di satelliti in orbita terrestre per utilizzare reti 5G non terrestri (5G NTN). La collaborazione è destinata a potenziare la connettività 5G in aree remote dove la copertura terrestre è carente.

- Report ID: 6521

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.