白蛋白市場展望:

2025年白蛋白市場規模為79億美元,預計到2035年底將達到151億美元,在預測期(即2026-2035年)內複合年增長率為7.5%。 2026年,白蛋白產業規模估計為84億美元。

由於肝病、燒傷、創傷和外科手術等各種治療領域對白蛋白的需求不斷增長,國際市場正在蓬勃發展。白蛋白在這些領域中發揮著重要的液體復甦作用。然而,接受白蛋白治療的患者群體主要集中在重症患者,且往往集中在三級醫院和大型透析或重症監護中心。在供應方面,整個產業鏈涵蓋血漿採集、分離、純化、填充和冷鏈物流。供應知識涵蓋了藥物和原料藥生產的血漿採集、分離、純化和冷鏈物流。根據世界綜合貿易解決方案(World Integrated Trade Solution)的報告,2023年美國白蛋白和白蛋白酸鹽的進口額為1333.2億美元,進口量為1022.65萬公斤,顯示醫療保健產業的需求強勁。

白蛋白市場在人體生理中發揮多種功能,也備受製藥業的關注。根據美國國家醫學圖書館 (NLM) 2022 年 12 月的報告,肝細胞合成白蛋白並以每天 10 至 15 克的速率迅速將其釋放到血液中,這表明白蛋白在人體解剖學上的重要性。此外,白蛋白市場也受到影響製藥業的市場架構和市場力量的限制。為了確保產品品質,人們正大力進行重組白蛋白生產平台和純度檢測方法的研究與開發。

白蛋白市場-成長動力與挑戰

成長驅動因素

- 慢性病盛行率上升推動白蛋白需求成長:由於肝硬化、低白蛋白血症和腎臟疾病等慢性病發病率不斷上升,白蛋白市場持續擴張,因為白蛋白對於維持體液平衡和血漿容量至關重要。根據美國肝臟基金會2023年9月的數據顯示,約有450萬美國成年人(約佔總人口的1.8%)被診斷出患有肝病,顯示市場正在成長。然而,據估計,美國有8,000萬至1億成年人患有脂肪肝,其中許多人並未意識到自己的病情。不斷增長的患者群體反過來又增加了全球範圍內白蛋白療法的流通量。

- 生物技術進步助力更安全的重組白蛋白產品:生物技術和重組DNA技術的創新是推動白蛋白市場發展的驅動力。根據美國肝臟基金會2023年9月的數據,不同族群中肝病或肝硬化的盛行率有差異,例如,美國日裔人口的盛行率為6.9%,拉丁裔人口為6.7%,白人人口為4.1%。自2022年以來,多種重組白蛋白療法已獲得美國食品藥物管理局(FDA)的批准,促進了其在藥物製劑和疫苗研發中的應用。一方面,重組白蛋白療法滿足了日益增長的需求;另一方面,這些療法也解決了安全性問題。

- 血漿分離基礎設施的擴建推動白蛋白供應:全球血漿分離能力的成長,尤其是在新興市場,對於滿足日益增長的市場需求至關重要。世界衛生組織(世衛組織)在2023年10月報告稱,每年約有18萬人死於燒傷,而燒傷休克復甦需要使用白蛋白。為滿足治療需求,許多新的血漿分離中心已經建立,從而提高了白蛋白的生產能力。此類基礎設施建設將確保關鍵醫療應用所需的白蛋白的持續供應。因此,隨著產能的提高,對白蛋白的需求持續成長。

慢性腎臟病的蛋白尿分類(2022)

類別 | 尿素清除率(毫克/24 小時) | ACR(mg/mmol) | ACR(毫克/克) | 描述 | 先前的術語 |

A1 | < 30 | < 3 | < 30 | 正常至輕度升高 | 普通的 |

A2 | 30 – 300 | 3 – 30 | 30 – 300 | 適度增加 | 微量白蛋白尿 |

A3 | > 300 | > 30 | > 300 | 顯著增加 | 蛋白尿 |

來源:美國國家醫學圖書館

挑戰

- 黑市銷售的存在:非法白蛋白市場的存在極易危及病患生命,並損害公眾信任,進而阻礙市場成長。此外,由於供應體系存在漏洞,印度的灰色市場蓬勃發展,價格也漲水船高。因此,所有這些問題都阻礙了生產商的積極性,導致其能力不足。然而,嚴格的執法和公眾宣傳活動可能是應對這些挑戰的有效途徑。

- 臨床指引的限制:嚴格的治療方案往往會限制白蛋白在國際市場的擴張。例如,英國國家衛生與臨床優化研究所 (NICE) 僅建議將白蛋白用於燒傷和肝硬化,排除了超適應症用藥。同樣,美國醫療保險 (Medicare) 的相關規定也導致了處方審批因繁瑣的官僚程序而延誤。因此,所有這些限制都反映了成本風險,而非臨床缺陷,這一點在旨在驗證白蛋白在術後和膿毒症恢復中療效的研究中得到了證實。

白蛋白市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

7.5% |

|

基準年市場規模(2025 年) |

79億美元 |

|

預測年份市場規模(2035 年) |

151億美元 |

|

區域範圍 |

|

白蛋白市場區隔:

來源細分分析

由於其成熟的生產基礎設施和成本效益,預計在預測期內,血漿來源白蛋白將在白蛋白市場的來源細分市場中佔據58%的最大市場份額。血漿來源白蛋白廣泛用於容量擴張和燒傷治療。根據美國肝臟基金會2023年9月的數據,美國有超過51,642名成年人死於肝病,其中許多患者需要血漿來源白蛋白來進行適當的治療和液體復甦。隨著重組白蛋白技術的進步,血漿來源重組白蛋白的大規模供應將成為首選。新建血漿分離中心,尤其是在新興市場,將進一步增強供應能力,並確保該細分市場在2035年之前保持主導地位。

類型細分分析

由於人類血清白蛋白(HSA)在臨床應用廣泛,尤其是在重症和慢性病的治療中,預計將在市場區隔領域佔據最高的收入份額。本產品主要用於治療低白蛋白血症,特別是肝腎相關併發症。根據美國肝臟基金會2023年9月的數據顯示,截至2023年9月,美國有超過1億人患有某種形式的肝病,其中大多數患者可從白蛋白治療中獲益。 HSA的安全性和治療效果使其在與重組白蛋白的競爭中脫穎而出,而全球慢性病發病率的不斷上升也進一步推動了HSA在不久的將來持續增長的需求。

分銷細分分析

在預測期內,醫院藥房細分市場預計將在分銷領域佔據最高的市場份額,這主要是因為醫院是接受白蛋白治療的患者的主要治療場所。簡而言之,醫院藥房將血清白蛋白等重要的重症監護產品直接送到患者手中,以便用於緊急治療或持續治療。世界衛生組織(WHO)在2023年10月報告稱,美國登記在冊的燒傷病例超過41萬例,其中約4萬例病情嚴重到需要住院治療。因此,全球範圍內慢性疾病和創傷病例導致的住院人數激增,推動了對該細分市場需求的成長。此外,發展中國家醫療基礎設施的不斷改善也促進了醫院藥局的發展。

我們對市場的深入分析涵蓋以下幾個面向:

細分市場 | 子段 |

類型 |

|

來源 |

|

應用 |

|

最終用戶 |

|

分銷管道 |

|

配方 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

白蛋白市場-區域分析

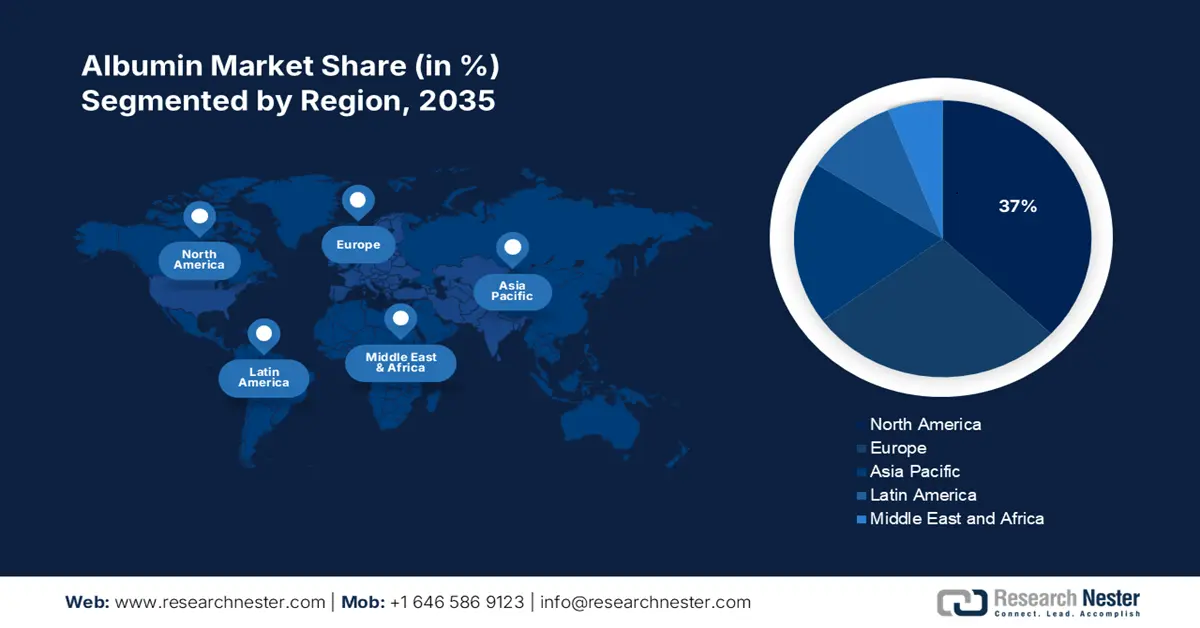

北美市場洞察

預計在預測期內,北美將佔據最高的白蛋白市場份額,達到37%。這主要得益於其先進的醫療基礎設施、強有力的監管以及較高的人均醫療支出,這些因素促使白蛋白療法和其他血漿蛋白產品得到更廣泛、更快速的應用。此外,美國和加拿大擁有完善的血漿採集網絡,能夠提供充足的原料。大眾的健康意識普遍較高,腎功能障礙、肝硬化等疾病的診斷篩檢也十分普及,增加了使用白蛋白治療的可能性。根據美國國家糖尿病、消化和腎臟疾病研究所(NIDDK)2024年9月發布的報告,2023年美國有超過3550萬成年人患有慢性腎臟病,相當於每7人中就有1人需要接受白蛋白或相關蛋白的治療。

由於慢性腎臟病 (CKD)、肝病和低白蛋白血症等疾病的增加,美國白蛋白市場正在成長,這些疾病都需要使用白蛋白製劑。根據美國國家糖尿病、消化和腎臟疾病研究所 (NIDDK) 2024 年 9 月發布的報告,美國約有千分之二的人口患有終末期腎病 (ESKD),即腎衰竭。在重症監護室 (ICU)(用於創傷、燒傷和手術),白蛋白被用作血漿擴容劑和糾正體液失衡,因此其需求量不斷上升。此外,美國老年人口的成長也加劇了疾病負擔。

2023年美國進口不同國的白蛋白和白蛋白酸鹽

產品描述 | 夥伴 | 交易價值1000美元 | 數量(公斤) |

白蛋白(不含蛋白)、白蛋白酸鹽和o | 世界 | 133,320.16 | 10,226,500 |

白蛋白(不含蛋白)、白蛋白酸鹽和o | 紐西蘭 | 37,025.59 | 3,982,770 |

白蛋白(不含蛋白)、白蛋白酸鹽和o | 丹麥 | 31,987.82 | 2,258,240 |

白蛋白(不含蛋白)、白蛋白酸鹽和o | 英國 | 26,471.63 | 1,204,630 |

白蛋白(不含蛋白)、白蛋白酸鹽和o | 愛爾蘭 | 12,014.83 | 1,441,000 |

白蛋白(不含蛋白)、白蛋白酸鹽和o | 斯洛伐克共和國 | 7,885.40 | 65,500 |

資料來源:威特沃特斯蘭德大學

由於末期腎病 (ESKD) 病例不斷增加,加拿大市場需求日益增長。慢性器官功能障礙導致治療(透析、移植支持、體液管理)需要補充白蛋白。根據美國國家醫學圖書館 (NLM) 2023 年 2 月的報告,加拿大慢性腎臟病 (CKD) 的發生率近期為每千人 71.9 例,這進一步增加了相關蛋白質療法的需求。加拿大的臨床研究、生物製藥投資以及與血漿採集商或進口商的合作推動了白蛋白的供應。糖尿病和高血壓等合併症的日益普遍,只會加劇 CKD 和低白蛋白血症的風險。

亞太市場洞察

預計亞太市場將在預測期內成為成長最快的市場,這主要得益於肝病、腎衰竭和敗血症等慢性疾病的增加,從而提高了對白蛋白療法的醫療需求。快速的城市化和人口老化進一步限制了中國、印度和印尼等國的醫療服務可近性。對生物製藥和血漿採集中心的投資也在促進供應鏈的改善。值得注意的是,美國國家醫學圖書館(NLM)在2023年2月引用了國家腎臟病臨床研究中心於2023年發布的一項全國性研究結果,該研究表明,中國8.2%的成年人患有慢性腎臟病,其中6.7%的人患有蛋白尿。

由於包括肝硬化和非酒精性脂肪肝(NAFLD)在內的肝病病例數居高不下且持續成長,中國白蛋白市場正蓬勃發展。城市生活方式、不良飲食習慣、肥胖率上升以及糖尿病病例增加都是推動這一趨勢的因素。此外,中國政府正在增加對醫療保健製造基礎設施的投資,其中包括白蛋白等血漿衍生療法。這通常意味著國內生產商正在積極提高產量,從而減少對進口的依賴。美國國家醫學圖書館(NLM)於2023年2月發布的一項臨床研究顯示,在慢性腎臟病(CKD)成人患者中,73.3%處於1-2期,25.0%處於3期,1.8%處於4-5期,CKD知曉率為10.0%,顯著高於全球平均水平。

隨著慢性腎臟病(CKD)病例的快速增加,印度的白蛋白市場正在蓬勃發展。糖尿病和高血壓患者對腎臟護理用白蛋白產品的需求急劇上升。此外,印度正在發展透析和重症監護基礎設施,而白蛋白在這些領域已廣泛應用。印度的生物技術產業也在投資血漿分離和生物製劑生產,以提高本地供應。收入水準的提高和保險覆蓋範圍的擴大,使得中低收入者也能獲得治療。根據美國國家醫學圖書館(NLM)2025年1月發布的2024年統合分析,印度成年人CKD的合併盛行率為13.2%,農村地區的盛行率更高,達15.3%。

歐洲市場洞察

由於肝硬化、腎病症候群和燒傷病例的增加,歐洲白蛋白市場預計將穩定成長,因為這些疾病都需要使用白蛋白進行治療。英國國家醫療服務體系 (NHS) 的實驗室將白蛋白納入重症病患的藥物治療方案,也用於外科手術。英國透過參與國際血漿採集計劃,確保了白蛋白生產原料的穩定供應。根據 WITS 2025 年 9 月的報告,英國進口蛋白的金額為 59,035.99 美元,進口量為 9,037,670 份。此外,公共衛生宣傳活動進一步提高了人們對白蛋白在不同治療領域益處的認識。同時,歐洲人口老化也需要更多健康幹預措施,包括基於白蛋白的療法。

由於肝硬化、腎病症候群和燒傷等需要白蛋白治療的疾病發生率不斷上升,英國的白蛋白市場正在成長。荷蘭國家醫療服務體系(NHS)已將白蛋白納入重症監護和外科手術患者的治療方案。根據WITS於2025年9月發布的報告,英國從荷蘭(33,607.65美元,6,085,990公斤)、義大利(8,514.34美元,550,186公斤)和法國(5,816.74美元,676,654公斤)進口了蛋白。此外,英國參與國際血漿採集計劃,確保了白蛋白生產所需原料的持續供應。同時,公共衛生宣傳活動也提高大眾對白蛋白在各種治療領域應用的認識。

德國的白蛋白市場正經歷持續成長,這得益於該國在血漿衍生療法研發上的優勢。隨著慢性腎臟病(CKD)和肝病等慢性疾病的日益增多,白蛋白已成為治療方案中不可或缺的成分。德國透過完善的醫療保健法規推動了醫療保健的發展,為市場成長創造了有利環境。公共衛生機構與私營部門之間的合作進一步促進了白蛋白療法的普及。根據WITS於2025年9月發布的報告,德國進口了價值31,137.35美元/公斤、總量達6,850,560公斤的蛋清,主要進口來源地為荷蘭,這證實了德國醫療保健系統對白蛋白的巨大需求。

歐洲蛋清進出口國家(2023年)

出口目的地 | 出口額(美元) | 進口目的地 | 進口額(美元) |

挪威 | 288 | 義大利 | 356萬 |

法國 | 71 | 法國 | 120萬 |

馬爾他 | 59 | 荷蘭 | 103,000千 |

資料來源: OEC

白蛋白市場主要參與者:

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

全球市場正蓬勃發展,武田製藥、基立福製藥和CSL Behring等領導企業的參與使其市佔率大幅成長。這些企業已迅速實施多項策略,例如生物製藥合作、重組白蛋白研發、血漿自給自足以及市場滲透。例如,Seqirus和百特公司成功合作,為mRNA疫苗穩定劑供應白蛋白。同樣,LFB集團和武田製藥共同投資開發酵母基白蛋白替代品,對整個市場產生了正面影響。

以下是市場上的主要參與者名單:

公司名稱(國家/地區) | 產業聚焦 | 市佔率(2025 年) |

CSL Behring(美國) | 血漿來源白蛋白、重組白蛋白在治療及生物製藥領域的應用 | 18.8% |

格里福爾斯(西班牙) | 用於重症監護和診斷的人血清白蛋白(HSA) | 15.9% |

武田製藥(美國) | 血漿分離,用於燒傷和肝病的白蛋白 | 13.3% |

Octapharma(瑞士) | 液態和冷凍乾燥白蛋白,主要應用於加護病房和急診醫學 | 10.8% |

百特國際(美國) | 用於手術和低白蛋白血症的白蛋白溶液 | 9.3% |

Kedrion Biopharma(義大利) | 血漿衍生白蛋白,專用於兒科和老年患者。 | xx% |

Biotest(德國) | HSA 用於生物製藥輔料和臨床用途 | xx% |

LFB集團(法國) | 用於疫苗和單株抗體的重組白蛋白 | xx% |

Sanquin(荷蘭) | 非營利血漿採集機構,供應歐盟醫院白蛋白 | xx% |

生物製品實驗室(英國) | 用於罕見疾病和創傷護理的白蛋白 | xx% |

SK Plasma(韓國) | 亞洲血漿衍生白蛋白領域的新興領導者 | xx% |

Biological E. Ltd.(印度) | 面向新興市場的低成本白蛋白,聚焦在印度和東南亞地區 | xx% |

印度血清研究所 | 為中低收入國家提供價格合理的白蛋白,與世衛組織建立夥伴關係 | xx% |

Protheragen(馬來西亞) | 為生物製藥公司提供白蛋白的合約生產服務 | xx% |

Seqirus(澳洲) | 白蛋白作為疫苗(如流感疫苗)的穩定劑 | xx% |

資料來源:美國國家醫學圖書館 (NLM)、美國國立衛生研究院 (NIH)、世界衛生組織 (WHO)、美國疾病管制與預防中心 (CDC)、美國衛生資源與服務管理局 (HRSA)。

以下是各公司在市場上的業務涵蓋區域:

最新動態

- 2025 年 2 月, InVitria宣布其新產品 Optibumin 25 是比用於製造細胞和基因療法的傳統血清衍生白蛋白更穩定的替代品,因為它不使用任何動物血液,並且設計得更安全。

- 2022年10月,格里福斯公司宣布新建一座先進的生產工廠,以滿足全球對血漿製品(如白蛋白)日益增長的需求。這座新工廠使其特製柔性容器ALBUTEIN FlexBag的產能提高了兩倍,該容器用於儲存白蛋白並將其輸送給患者。

- 2022 年 2 月, Aadi Bioscience正式推出並上市了其首款藥物 FYARRO,專為患有局部晚期、不可切除或轉移性惡性 PEComa 的成年人設計。

- Report ID: 5035

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略