Перспективы рынка диагностики in vitro:

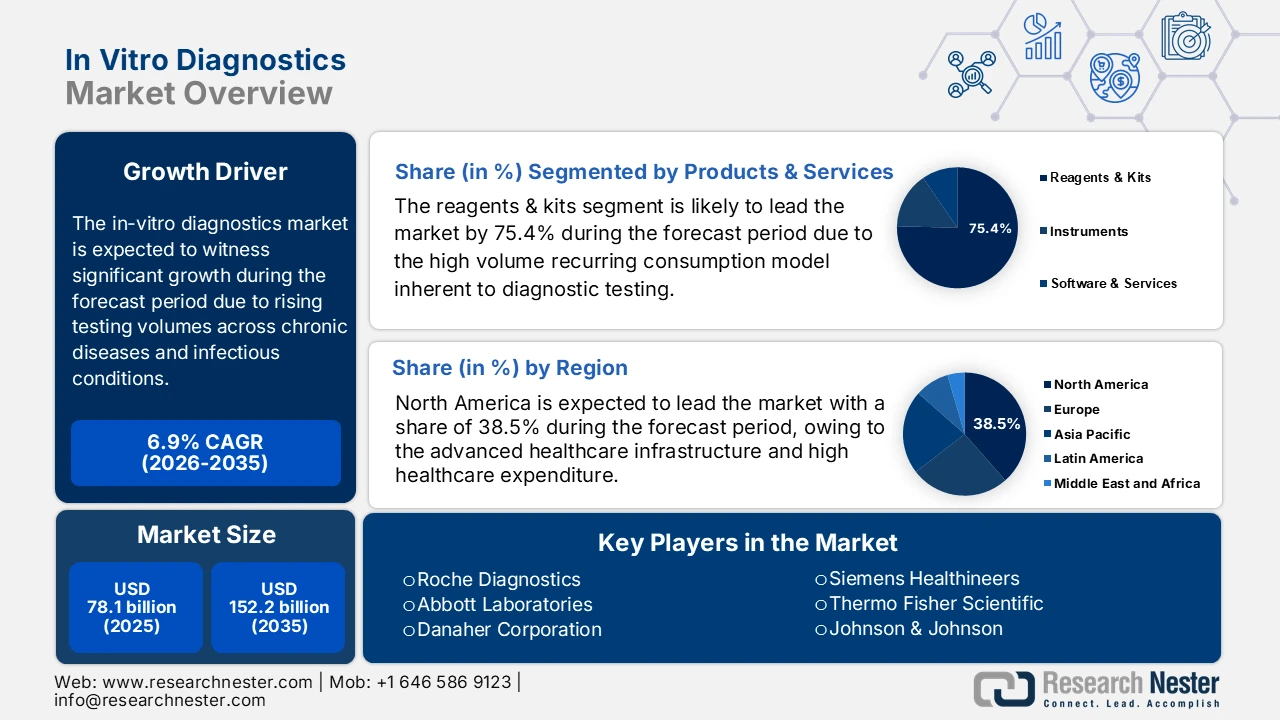

Рынок диагностики in vitro оценивается в 102,16 млрд долларов США в 2024 году и должен превысить 197,24 млрд долларов США к 2034 году, увеличиваясь на более чем 6,8% CAGR в течение прогнозируемого периода, т. е. между 2025 и 2034 годами. В 2025 году размер отрасли диагностики in vitro оценивается в 108,06 млрд долларов США.

Рост рынка обусловлен ростом спроса на PoC и домашние тесты, а также лабораторные тесты, поскольку они более надежны из-за их более высокой точности. Более того, рост госпитализаций, которым требуется поддержка более быстрой диагностики, будет способствовать расширению инфраструктуры здравоохранения. В результате растет потребность в тестировании IVD, проводимом в больницах. Больницы закупают большую часть оборудования IVD и широко его используют. Поскольку тесты IVD дают более быстрые и точные результаты, прогнозируется, что около 6093 больниц в США будут постоянно зависеть от помощи IVD для принятия важных решений в 2022 году.

Ключ Диагностика in vitro Сводка рыночной аналитики:

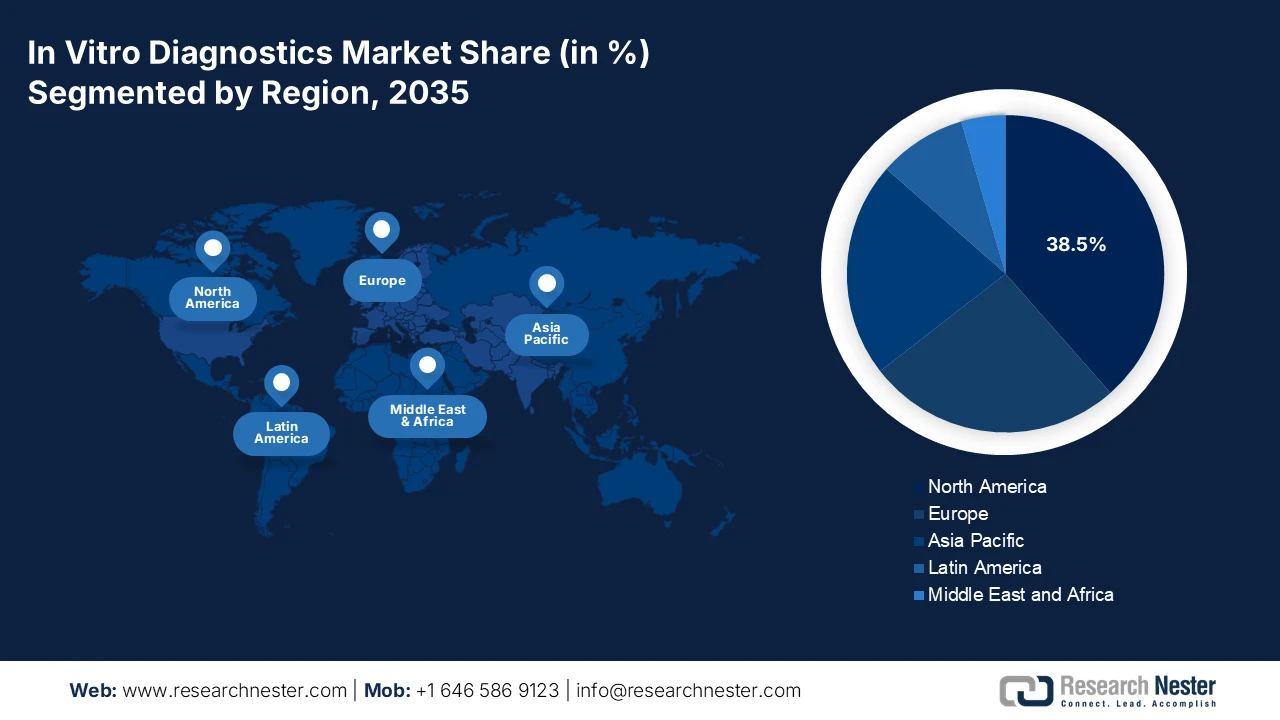

Ожидается, что к концу 2034 года Северная Америка займет самую большую долю на рынке диагностики in vitro.

Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост в прогнозируемый период, чему будут способствовать стабилизация экономики, расширение демографической ситуации в среднем классе и ускоренное развитие городов.

Прогнозируется, что к 2034 году сегмент инструментов будет доминировать на рынке диагностики in vitro, что отражает его важнейшую роль в диагностических технологиях.

Ожидается, что сегмент онкологии продемонстрирует заметный рост в течение всего прогнозируемого периода .

Основные тенденции роста :

- Повышение осведомленности о тестировании в местах оказания медицинской помощи по сравнению с централизованным тестированием

- Рост заболеваемости хроническими и инфекционными заболеваниями

Ключевые игроки:

- Abbott Laboratories, Roche Diagnostics, DiaSorin S. p. A., Johnson & Johnson Corporation, Becton, Dickinson and Company, Siemens Healthineers, Danaher Corporations, Bio-Rad Laboratories, Thermo Fisher Scientific, Pfizer Inc.

Глобальный Диагностика in vitro Рынок Прогноз и региональный обзор:

- Объем рынка в 2024 году: 102,16 млрд долларов США

- Объем рынка в 2025 году: 108,06 млрд долларов США

- Прогнозируемый размер рынка: 197,24 млрд долларов США к 2034 году.

- Прогнозы роста: среднегодовой темп роста 6,8% (2025-2034)

- Самый большой регион: Северная Америка

- Самый быстрорастущий регион: Северная Америка

Last updated on : 19 June, 2025

Факторы роста и проблемы рынка диагностики in vitro:

Драйверы роста

- Повышение осведомленности о тестировании в местах оказания медицинской помощи от централизованного тестирования - С ростом случаев заболевания COVID-19 во всем мире увеличилось внедрение устройств для тестирования в местах оказания медицинской помощи, что оказывает большое влияние на необходимость сделать здравоохранение более ориентированным на пациентов. Например, по данным ВОЗ, по состоянию на октябрь 2022 года было зарегистрировано 623 000 396 подтвержденных случаев COVID-19, включая 6 550 033 случая смерти. Необходимость оказания медицинской помощи ближе к пациенту привела к увеличению объема исследований, проводимых за пределами традиционной лаборатории.

- Рост заболеваемости хроническими и инфекционными заболеваниями - Ожидается, что существенный рост числа хронических заболеваний, таких как сердечно-сосудистые, респираторные и желудочно-кишечные инфекции, астма, диабет, артрит, туберкулез и онкологические заболевания, увеличит спрос на диагностические устройства, что, вероятно, будет стимулировать рынок. По данным ВОЗ, 262 миллиона человек страдают астмой.

- Внедрение искусственного интеллекта и Интернета вещей в оборудование для диагностики in vitro. Передовые технологии, такие как искусственный интеллект и Интернет вещей, внедренные в диагностику in vitro, помогают осуществлять удаленный мониторинг и ведение пациентов, что создает новые возможности на ближайшие годы, что ведет к росту рынка диагностики in vitro. По данным Всемирного банка, в 2019 году на исследования и разработки было потрачено 2,33% мирового ВВП, а в 2020 году этот показатель увеличился до 2,63%.

- Рост расходов на здравоохранение. По данным Всемирного банка, в 2019 году на расходы на здравоохранение было потрачено 9,83% мирового ВВП.

- Растущее внедрение и растущий спрос на персонализированную медицину. - Рост самостоятельного персонализированного лечения, такого как тестирование на холестерин, мониторинг глюкозы в крови, датчики гемоглобина и многое другое, вероятно, приведет к росту спроса на персонализированный уход и лекарства, что приведет к росту рынка. Например, в 2020 году 3 миллиона человек использовали устройства для самостоятельного измерения уровня глюкозы, а в 2021 году их число выросло до 4 миллионов человек.

Проблемы

- Высокая стоимость диагностических услуг и обслуживания оборудования

- Неблагоприятный сценарий возмещения расходов. Количество рутинных тестов, проводимых в больницах и лабораториях, сокращается из-за неблагоприятных политик возмещения расходов. Учитывая это, многие участники рынка отмечают снижение продаж. Например, Abbott Laboratories зафиксировала спад на -3,9%.

- Отсутствие осведомленности среди людей

Объем и прогноз рынка диагностики in vitro:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 |

|

Прогнозируемый год |

2025-2034 |

|

CAGR |

6,8% |

|

Размер рынка базового года (2024) |

102,16 млрд долларов США |

|

Прогнозируемый размер рынка на год (2034) |

197,24 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка диагностики in vitro:

Тип продукта (инструменты, реагенты и расходные материалы)

Ожидается, что сегмент инструментов займет самую большую долю рынка диагностики in vitro к 2034 году, чему будет способствовать более быстрое выявление хронических заболеваний и генетических нарушений.

Применение (инфекционные заболевания, кардиология, онкология, гастроэнтерология)

Ожидается, что сегмент онкологии существенно вырастет в течение прогнозируемого периода из-за роста числа случаев рака во всем мире. По данным ВОЗ, в 2020 году рак стал причиной более 10 миллионов смертей.

Наш углубленный анализ мирового рынка включает следующие сегменты:

|

По типу продукта |

|

|

По тесту |

|

|

По применению |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка диагностики in vitro:

По оценкам, рынок диагностики in vitro в Северной Америке будет занимать наибольшую долю к концу 2034 года, что обусловлено растущей потребностью в генетическом тестировании для персонализированной медицинской помощи, диабета и рака. По данным Международной федерации диабета (IDF), в 2021 году в США диабетом страдали около 32,2 млн человек.

Ожидается, что рынок в Азиатско-Тихоокеанском регионе будет самым быстрорастущим в прогнозируемый период из-за наличия стабилизирующихся экономик, быстрого роста населения среднего класса и быстрой урбанизации.

Ключевые игроки рынка диагностики in vitro:

- Abbott Laboratories

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Основные показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Roche Diagnostics

- DiaSorin S. p. А.

- Корпорация Johnson & Johnson

- Becton, Dickinson and Company

- Siemens Healthineers

- Корпорации Danaher

- Лаборатории Bio-Rad

- Thermo Fisher Scientific

- Pfizer Inc.

Последние события

-

Abbott Laboratories получила разрешение FDA США на использование приложения Freestyle libre 2 iOS с совместимыми iPhone.

-

Roche Diagnostics запустила систему Cobas Pulse — решение для контроля уровня глюкозы в крови с возможностями мобильного цифрового здравоохранения для улучшения ухода за пациентами.

- Report ID: 1354

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Диагностика in vitro Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.