Перспективы рынка диагностики in vitro в кардиологии и неврологии:

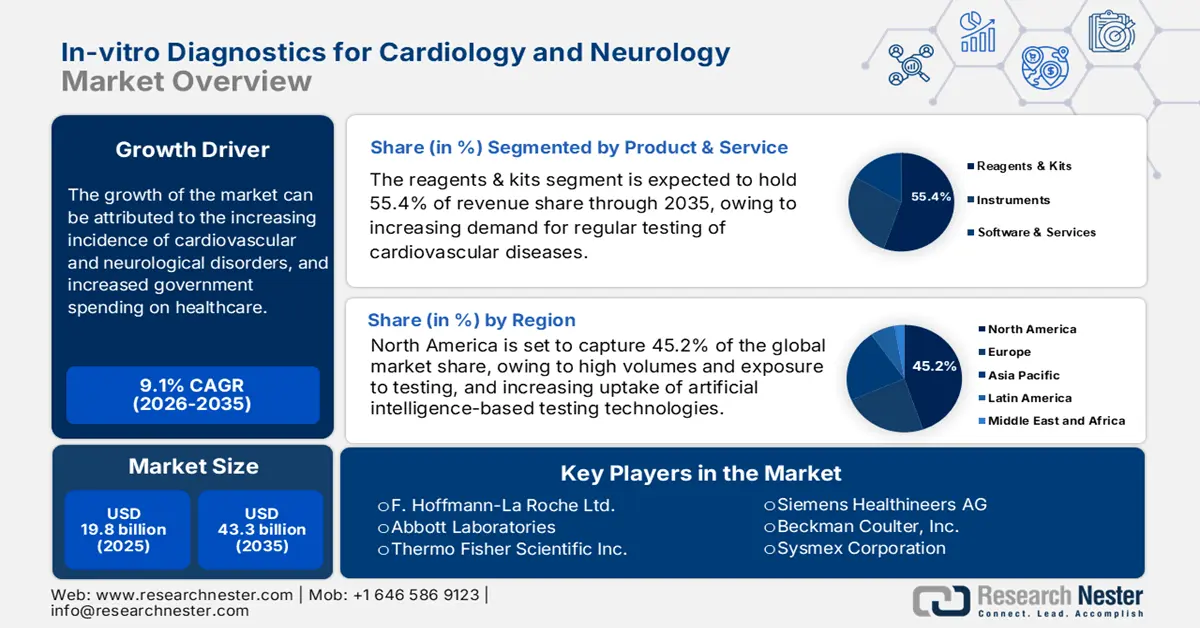

Объем рынка диагностики in vitro в кардиологии и неврологии в 2025 году оценивался в 19,8 млрд долларов США и, по прогнозам, достигнет 43,3 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 9,1% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка диагностики in vitro в кардиологии и неврологии оценивается в 21,6 млрд долларов США.

Рынок диагностики in vitro в кардиологии и неврологии ориентирован на большую группу пациентов с сердечно-сосудистыми заболеваниями (ССЗ) и неврологическими расстройствами. Согласно анализу подгруппы NLM, прогнозируется рост заболеваемости сердечно-сосудистыми заболеваниями, общей смертности и общего количества лет жизни с поправкой на инвалидность (DALY) во всем мире на 90,0%, 73,4% и 54,7% соответственно в период с 2025 по 2050 год. Также отмечается, что число смертей от этих заболеваний, как ожидается, увеличится с 20,5 млн до 35,6 млн за тот же период. Это свидетельствует о настоятельной необходимости внедрения и использования передовых диагностических решений для предотвращения прогрессирования заболевания и летальных исходов.

Текущая динамика ценообразования плательщиков на рынке диагностики in vitro для кардиологии и неврологии в первую очередь формируется растущим давлением на производителей, требующим баланса между сдерживанием затрат, производительностью и качеством. Поскольку основные государственные и частные плательщики в этом секторе все больше отдают приоритет высоким ориентирам доступности, подчеркивается необходимость как для производителей, так и для поставщиков услуг принятия моделей ценообразования, основанных на ценности. Тем не менее, экономическая эффективность диагностики in vitro (IVD) в предоставлении услуг помогает сектору превосходить другие методы тестирования. В этой связи исследование NLM 2024 года показало, что полное принятие PrecisionCHD в качестве основного метода оценки начальной ишемической болезни сердца (ИБС) может сэкономить 113,6 млн долларов США в год для системы здравоохранения США.

Рынок диагностики in vitro в кардиологии и неврологии: факторы роста и проблемы

Драйверы роста

- Рост осведомленности и программ скрининга: как медицинские работники, так и пациенты становятся все более осведомленными о преимуществах ранней диагностики для предотвращения прогрессирования заболеваний, что побуждает их к регулярному скринингу. В этом отношении инициативы в области общественного здравоохранения и финансируемые государством программы играют решающую роль в распространении информации о экономичных и доступных тестах in vitro для диагностики кардиологии и неврологии. В качестве примера можно привести программу WISEWOMAN (Well-Integrated Screening and Evaluation for WOMen Across the Nation), которая поддерживает оценку факторов риска сердечно-сосудистых заболеваний и профилактические медицинские услуги для женщин в возрасте 35–64 лет, проживающих по всей Америке.

- Революция в неврологической оценке: Диагностика заболеваний межфаланговых суставов (МФС) в настоящее время получает мировое признание благодаря возможности раннего лечения и улучшения результатов при когнитивно-неврологических заболеваниях, что способствует их внедрению на рынке диагностики in vitro в кардиологии и неврологии. В частности, точность и скорость, обеспечиваемые этими методами диагностики хронических неврологических заболеваний, включая болезнь Альцгеймера (БА) и болезнь Паркинсона, открывают новые возможности для этого сектора. Например, в мае 2022 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) признало МФС минимально инвазивным методом диагностики МФС, одобрив определение соотношения бета-амилоида (1-42/1-40) с помощью Lumipulse G в спинномозговой жидкости (СМЖ) в качестве первого биомаркера МФС.

- Технологические усовершенствования существующих продуктов: Текущий технологический прорыв на рынке диагностики in vitro в кардиологии и неврологии включает автоматизацию и оптимизацию анализов, платформ и интерпретации данных. Эти усовершенствования повышают точность и скорость идентификации биомаркеров, при этом когортное исследование дополняется интеграцией искусственного интеллекта и машинного обучения. Подтверждением этой тенденции является то, что в июле 2025 года компания Roche получила сертификат CE Mark на свой тест Elecsys pTau181 для измерения фосфорилированного белка тау (pTau) 181 для диагностики заболеваний AZ. Эта технология обеспечивает высокую отрицательную прогностическую ценность (NPV) 93,8% и чувствительность 83,6%. Более того, такие надежные, доступные и экономически эффективные достижения способствуют будущему расширению рынка.

Демографические тенденции и прогнозы на рынке диагностики in vitro в кардиологии и неврологии

Прогнозируемые глобальные тенденции сердечно-сосудистых заболеваний и смертности (2025–2050 гг.)

Параметр | Значение/Описание |

Стандартизированная по возрасту распространенность сердечно-сосудистых заболеваний | Относительно постоянно (-3,6%) |

Стандартизированная по возрасту смертность от сердечно-сосудистых заболеваний | Снижение (-30,5%) |

Стандартизированные по возрасту показатели DALY в связи с сердечно-сосудистыми заболеваниями | Снижение (-29,6%) |

Основная причина смерти от сердечно-сосудистых заболеваний в 2050 году | Ишемическая болезнь сердца (20 миллионов смертей) |

Основной фактор риска сердечно-сосудистых заболеваний, влияющий на смертность в 2050 году | Высокое систолическое артериальное давление (18,9 миллиона смертей) |

Регион с самым высоким стандартизированным по возрасту уровнем смертности от сердечно-сосудистых заболеваний в 2050 году | Центральная Европа, Восточная Европа и Центральная Азия |

Уровень смертности в этом регионе (2050 г.) | 305 смертей на 100 000 населения |

Источник: НЛМ

Сравнительный анализ товаров, доступных на рынке диагностики in vitro для кардиологии и неврологии

Характеристики производительности и цены кардиологических диагностических технологий (2024)

Тип теста | Чувствительность | Специфичность | Стоимость за тест (в долларах США) |

PrecisionCHD | 0,7 | 0,7 | 850 |

Электрокардиограмма с физической нагрузкой (ЭКГ) | 0,5 | 0,6 | 891 |

Сердечная компьютерная томографическая ангиография (CCTA) | 0,9 | 0,7 | 806 |

CCTA + Обработка изображений | 0,9 | 0,8 | 1,556 |

Стресс-эхо | 0,8 | 0,8 | 1,740 |

Однофотонная эмиссионная компьютерная томография (SPECT) | 0,8 | 0,7 | 4,162 |

Позитронно-эмиссионная томография (ПЭТ) | 0,8 | 0,8 | 4,637 |

Магнитно-резонансная томография сердца (МРТ) | 0,8 | 0,8 | 1,432 |

Ангиограмма | 1.0 | 1.0 | 9,498 |

Источник: НЛМ

Проблемы

- Препятствия, связанные с длительным процессом соответствия требованиям: регуляторные барьеры создают значительный барьер для выхода производителей на рынок диагностики in vitro в кардиологии и неврологии. Длительный и дорогостоящий процесс получения разрешений от различных регулирующих органов часто приводит к перерасходу средств для новаторов в этой области. Кроме того, инфляционные затраты на разработку сопутствующих продуктов не позволяют поставщикам устанавливать комплексные цены, что способствует ограничению внедрения новых технологий среди малых и средних лабораторий.

Объем и прогноз рынка диагностики in vitro в кардиологии и неврологии:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

9,1% |

|

Размер рынка базового года (2025) |

19,8 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

43,3 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка диагностики in vitro в кардиологии и неврологии:

Анализ сегмента продуктов и услуг

Ожидается, что к концу 2035 года реагенты и наборы займут самую высокую долю рынка диагностики in vitro в кардиологии и неврологии – 55,4%. Это лидерство во многом обусловлено растущим спросом на регулярное тестирование сердечно-сосудистых заболеваний, особенно на такие биомаркеры, как тропонин, для диагностики инфарктов. Значительное потребление в этой категории дополнительно стимулируется и подпитывается появлением POC-тестов. Подтверждая это, Обсерватория экономической сложности (OEC) сообщила, что стоимость других диагностических реагентов, проданных на мировом рынке, только в 2023 году составила 38,3 млрд долларов США.

Анализ технологического сегмента

По оценкам, тестирование по месту оказания медицинской помощи (POCT) заняло значительную долю рынка in vitro диагностики в кардиологии и неврологии – 22,9% за рассматриваемый период. Растущая важность предоставления быстрых и доступных диагностических результатов способствует заметному росту в этом сегменте. Технологии POCT, являясь золотым стандартом для поставщиков медицинских услуг, позволяющим проводить критически важные исследования рядом с пациентом, становятся общепринятой практикой в большинстве патологоанатомических лабораторий, особенно в отделениях неотложной помощи и амбулаторных отделениях. Более того, удобство, сокращение времени выполнения и возможность работы в децентрализованных отделениях являются ключевыми факторами, способствующими внедрению и расширению POCT в этом секторе.

Анализ сегмента конечного пользователя

Прогнозируется, что больницы продолжат доминировать на рынке диагностики in vitro в кардиологии и неврологии, занимая 45,6% рынка в течение анализируемого периода. Благодаря наличию специализированных отделений, персонала и инфраструктуры, эти учреждения считаются основными точками контакта для пациентов во всем мире. В частности, их способность решать сложные и экстренные случаи, требующие доступной, быстрой и надежной диагностики, способствует их доминированию в этой области. Кроме того, растущий объем госпитализаций, требующих постоянного наблюдения за пациентами, и широкая доступность государственного возмещения расходов делают больницы крупнейшей потребительской базой на рынке.

Наш углубленный анализ рынка диагностики in vitro в кардиологии и неврологии включает следующие сегменты:

Сегмент | Подсегменты |

Продукт и услуга |

|

Технология |

|

Место проведения теста |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок диагностики in vitro в кардиологии и неврологии – региональный анализ

Обзор рынка Северной Америки

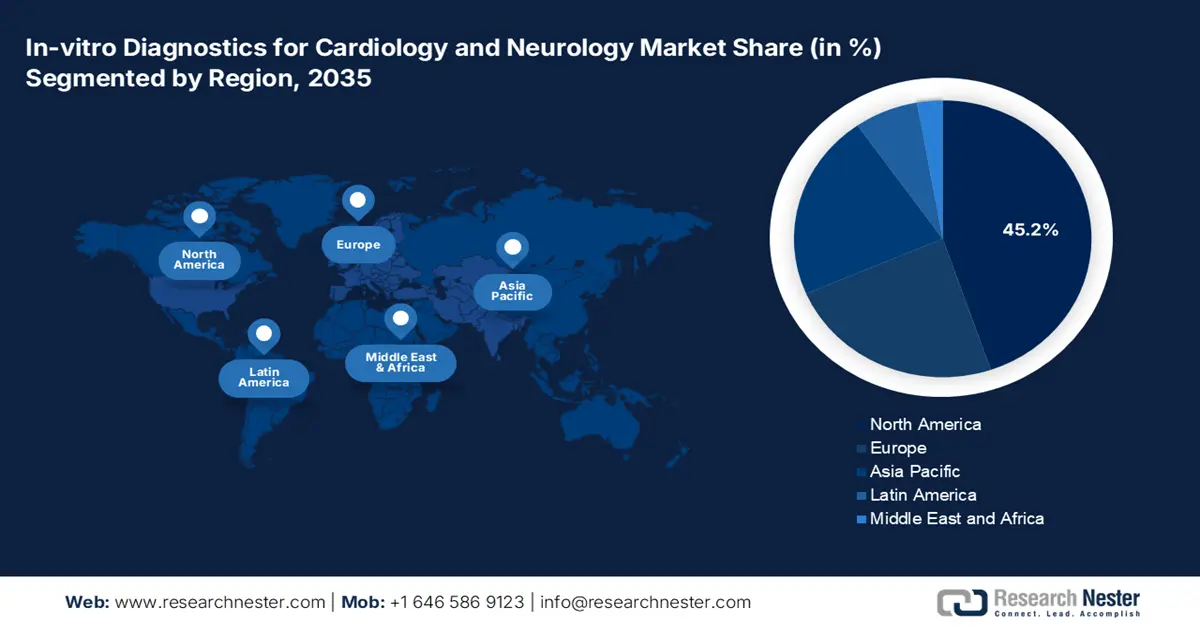

Ожидается, что к концу 2035 года североамериканский рынок диагностики in vitro в кардиологии и неврологии достигнет наибольшей доли – 45,2%. Этому в первую очередь способствуют существующая и развитая инфраструктура здравоохранения, высокие объемы и доступность тестирования, а также растущее внедрение технологий MedTech на основе искусственного интеллекта. Стремительный рост и развитие биотехнологий и патологоанатомических исследований также способствуют все более широкому внедрению и использованию in vitro диагностики в экосистеме основных методов оценки состояния сердца и ЦНС по всей Северной Америке.

Рост амбулаторного кардиологического и неврологического мониторинга способствует росту спроса на быстрые и высокочувствительные IVD-инструменты в частных диагностических сетях и академических больницах США . Это подтверждается ведущими мировыми показателями торговли другими диагностическими реагентами, объем экспорта и импорта которых в 2023 году, по данным OEC, составил 10,1 млрд долларов США, а стоимость экспорта – 6 млрд долларов США. Кроме того, государственные инициативы, направленные на раннее выявление и профилактику сердечно-сосудистых заболеваний, такие как запуск модели снижения риска сердечно-сосудистых заболеваний (ССЗ) «Миллион сердец», также способствуют внедрению in vitro-диагностики в кардиологии и неврологии в США.

Масштабные федеральные ассигнования и стратегические государственно-частные партнерства создают перспективные возможности для рынка диагностики in vitro в кардиологии и неврологии в Канаде . Общенациональные усилия по разработке новых биомаркеров для раннего выявления сердечно-сосудистых и нейродегенеративных заболеваний в больничных сетях расширяют существующие портфели исследований в этом секторе. Кроме того, продолжающееся реформирование регулирующих органов способствует ускорению процесса валидации in vitro-тестов.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион будет демонстрировать самый высокий среднегодовой темп роста на мировом рынке диагностики in vitro в кардиологии и неврологии в течение рассматриваемого периода. Тревожный рост числа жителей, страдающих сердечно-сосудистыми заболеваниями и неврологическими расстройствами, который также усиливается быстрым старением населения, способствует формированию значительной потребительской базы для этой продукции в этом регионе. Кроме того, растущая тенденция к внедрению передовых методов диагностики для масштабирования лабораторных процессов способствует широкому внедрению технологий искусственного интеллекта и POCT в удаленных районах и больницах.

Правительственные инициативы, такие как программа «Здоровый Китай 2030», являются основными движущими факторами значительного прогресса Китая на рынке диагностики in vitro в кардиологии и неврологии. Растущая демография сердечно-сосудистых заболеваний также вносит значительный вклад в прочную основу страны в этой области. Подтверждением тому служит исследование, проведенное в 2024 году, которое показало, что смертность от сердечно-сосудистых заболеваний составляет 46,7–44,2% от всех случаев смерти в сельских и городских районах Китая. Кроме того, впечатляющий акцент страны на производстве диагностических средств укрепляет ее лидирующие позиции в Азиатско-Тихоокеанском регионе.

Благодаря обширной популяции пациентов в Аризоне и крупнейшему в мире демографическому показателю гериатрии Япония представляет собой привлекательный ландшафт для прибыльного бизнеса и инноваций на рынке диагностики in vitro в кардиологии и неврологии. Кроме того, инфраструктура здравоохранения нового поколения и высокие темпы внедрения медицинских устройств на базе искусственного интеллекта также свидетельствуют о прогрессе в этой области. С другой стороны, страна укрепляет внутреннюю цепочку поставок биомаркеров и прецизионных медицинских препаратов, стимулируя местных производителей.

Тенденции, связанные с сердечной недостаточностью (СН) в Азиатско-Тихоокеанском регионе, как возможности (2023)

Параметр | Ценить | Примечания |

Общая экономическая стоимость ГФ (годовая) | 25 миллиардов долларов | Общая стоимость в Азиатско-Тихоокеанском регионе |

Прямые затраты на HF | 12 миллиардов долларов (48%) | Медицинские расходы, больничное обслуживание |

Косвенные затраты на HF | 13 миллиардов долларов (52%) | Потеря производительности, инвалидность |

Общая распространенность СН в 2050 году | 74,5 миллиона | Прогнозируемое количество случаев в Азиатско-Тихоокеанском регионе |

Процентное увеличение распространенности СН (2025–2050 гг.) | 127,60% | Темпы роста за 25 лет |

Источник: APACMed и NLM

Обзор европейского рынка

По оценкам, Европа будет занимать значительное место на мировом рынке диагностики in vitro в кардиологии и неврологии в период с 2026 по 2035 год. Благоприятные государственные инициативы, способствующие раннему выявлению заболеваний и широкому внедрению программ скрининга, также способствуют росту в этой области. Кроме того, старение населения и рост бремени хронических заболеваний способствуют взрывному росту спроса на точные и своевременные решения для диагностики in vitro (IVD). Воодушевленная такой прогрессивной ситуацией, компания Roche в ноябре 2023 года вывела на рынок свою систему LightCycler PRO. Это позволило сократить разрыв между трансляционными исследованиями и технологиями in vitro диагностики.

Продолжающаяся реформа нормативно-правовой базы и расширение государственно-частного сотрудничества в Великобритании способствуют устойчивому росту европейского рынка диагностики in vitro в кардиологии и неврологии. С другой стороны, масштабный приток капитала из Национальной службы здравоохранения (NHS) и другие государственные источники финансирования создают благоприятную атмосферу для инноваций в области диагностики in vitro. В качестве примера можно привести тот факт, что в мае 2025 года Национальный институт исследований в области здравоохранения и ухода (NIHR) поставил перед собой цель инвестировать 58,6 млн долларов США в поддержку общенациональных когорт исследований сердечно-сосудистых заболеваний.

Германия занимает одно из лидирующих мест на европейском рынке in vitro-диагностики в кардиологии и неврологии. Передовые позиции страны в этом секторе во многом обусловлены её мощной системой здравоохранения и акцентом на инновации в области медицинских технологий. Германия также располагает разветвлённой сетью больниц и диагностических лабораторий, что обеспечивает пациентам доступ к передовым методам диагностики in vitro. Кроме того, увеличившееся старение населения страны приводит к повышению заболеваемости и смертности от сердечно-сосудистых заболеваний и нейродегенеративных заболеваний, что обусловливает внедрение in vitro-диагностики в качестве быстрой и масштабируемой профилактической меры.

Торговля другими диагностическими реагентами по странам (2023 г.)

Страна | Способ торговли | Значения (в долларах США) |

Германия | Экспорт и импорт | 8,5 млрд и 4,0 млрд |

Великобритания | Экспорт и импорт | 19,1 миллиона и 55 миллионов |

Ирландия | Экспорт | 2,2 миллиарда |

Источник: ОЭК

Ключевые игроки рынка диагностики in vitro для кардиологии и неврологии:

- Рош Холдинг АГ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Лаборатории Эбботта

- Siemens Healthineers AG

- Danaher Corp. (Beckman Coulter)

- Термо Фишер Сайентифик

- Корпорация QuidelOrtho

- Корпорация Sysmex

- bioMérieux SA

- Диасорин С.п.А.

- Верфен

- Фудзиребио

- Бектон, Дикинсон и компания (BD)

- Био-Рад Лабораториз, Инк.

- Джонсон и Джонсон

- Диагностика квестов

- Лабкорп

- Randox Laboratories Ltd.

- Mindray Bio-Medical

- PerkinElmer, Inc.

- Agilent Technologies, Inc.

Мировой рынок диагностики in vitro, особенно в области кардиологии и неврологии, отличается высокой конкуренцией. Такие компании, как Roche, Abbott и Thermo Fisher, конкурентоспособны благодаря инновациям в области диагностики. Инновационные силы, такие как недавнее партнерство Beckman Coulter с Fujirebio для содействия разработке их тестов для выявления и диагностики нейродегенеративных заболеваний, представляют собой инновации, обеспечивающие будущий прогресс в этом секторе.

Ниже представлен список некоторых видных игроков, работающих на мировом рынке:

Последние события

- В июне 2025 года компания Abbott запустила новый лабораторный анализ крови для оценки лёгкой черепно-мозговой травмы (ЛЧМТ). Тест проводится на лабораторных приборах Alinity i и Architect i1000SR, которые позволяют сократить необходимость проведения КТ до 40% и получать достоверные результаты всего за 18 минут.

- В феврале 2025 года компания Roche представила свою запатентованную, революционную технологию секвенирования методом расширения (SBX). Она сочетается с инновационным сенсорным модулем, обеспечивающим сверхбыстрое, высокопроизводительное секвенирование, отличающееся гибкостью и масштабируемостью для широкого спектра применений, включая нейродегенеративные заболевания .

- Report ID: 3849

- Published Date: Oct 22, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.