Перспективы рынка терапии и диагностики животных:

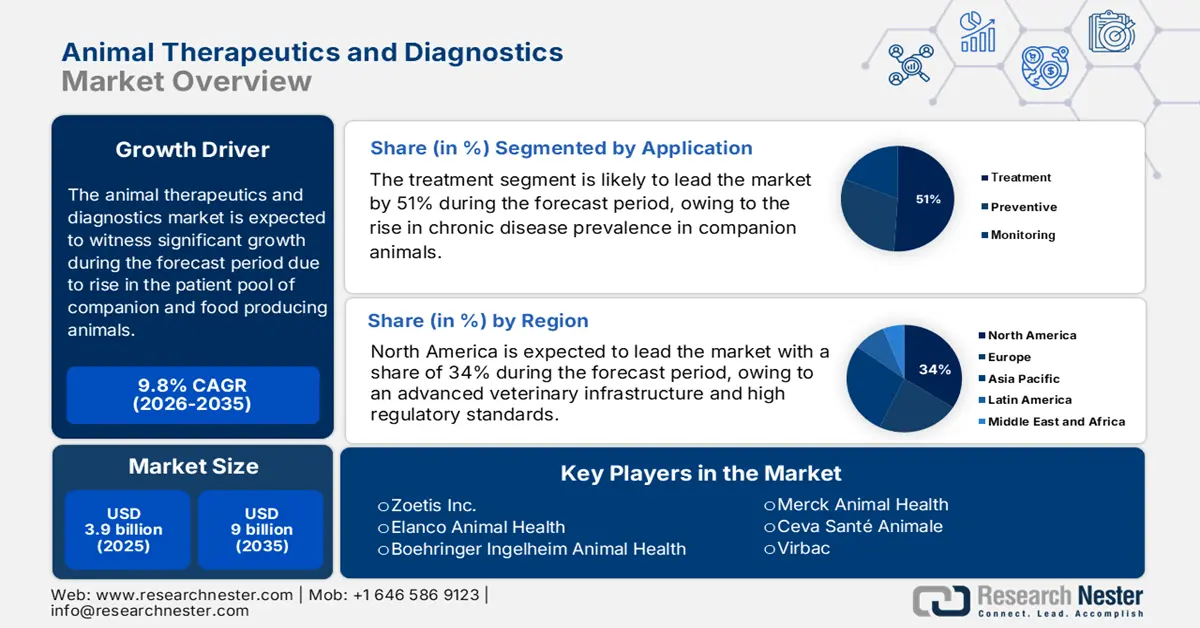

Объем рынка ветеринарных препаратов и диагностических средств в 2025 году оценивался в 3,9 млрд долларов США и, по прогнозам, достигнет 9 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 9,8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка ветеринарных препаратов и диагностических средств составит 4,2 млрд долларов США.

Мировой рынок ветеринарных препаратов и диагностических средств для животных развивается на фоне увеличения числа пациентов – домашних животных и животных, используемых для производства продуктов питания. Согласно отчету Министерства сельского хозяйства США (USDA) за май 2025 года, в 2024 году на долю крупного рогатого скота в США приходилось почти 22% от общего объема денежных поступлений от сельскохозяйственной продукции на сумму 515 миллиардов долларов США, что обеспечивает прочную базу спроса на ветеринарные услуги. С другой стороны, AVMA отмечает рост числа владельцев домашних животных во всем мире, особенно в развитых странах, что способствует постоянному спросу на решения для здоровья животных и животных-компаньонов. Этот растущий рынок стал источником спроса на фармацевтические, биологические и диагностические препараты. Что касается предложения, цепочка создания стоимости включает в себя синтез активных фармацевтических ингредиентов (АФИ), приготовление промежуточных лекарственных форм, а также упаковку и производство на рынке.

На рынке растёт давление на маржу из-за инфляции, дефицита сырья и ограничений на рабочую силу, что приводит к росту затрат на производство. Это давление оказывает влияние на производство, а каскадный эффект проявляется в логистике, соблюдении нормативных требований и НИОКР. Согласно отчёту Службы инспекции здоровья животных и растений (APHIS) Министерства сельского хозяйства США, опубликованному в мае 2024 года, в 2024 году агентство выделило 22,2 млн долларов США на финансирование 81 нового проекта по повышению готовности к заболеваниям, улучшению диагностики и мер реагирования. Такие государственные инвестиции свидетельствуют о том, что диагностика и терапия являются одновременно высокозатратными, спорными технологическими инициативами и вопросами национальной безопасности, связанными со здоровьем животных на рынке.

Рынок ветеринарных препаратов и диагностических средств – факторы роста и проблемы

Драйверы роста

- Увеличение государственного финансирования мер по обеспечению готовности к болезням животных и их диагностике: инвестиции государственного сектора являются основным стимулом, а меры реагирования правительств на угрозы, связанные с новыми заболеваниями и зоонозами, способствуют росту рынка. Согласно отчёту Министерства сельского хозяйства США (USDA) за май 2024 года, Министерство сельского хозяйства США объявило о выделении экстренного финансирования в размере 824 миллионов долларов США на охрану здоровья скота, включая диагностическую поддержку, эпиднадзор, мероприятия по реагированию на местах и разработку вакцины против высокопатогенного птичьего гриппа (H5N1) у крупного рогатого скота, домашней птицы, свиней и коз на 2024 год. Этот уровень финансирования способствует наращиванию потенциала для исследований и разработок в области диагностики и терапии, совершенствованию лабораторной инфраструктуры и быстрому принятию мер противодействия во время вспышек на рынке терапевтических и диагностических средств для животных.

- Приоритетность исследований и инструментов для лечения хронических заболеваний животных : диагностические инновации стимулируются хроническими инфекционными или дегенеративными заболеваниями животных, поражающими домашний скот и диких животных. Согласно отчёту Министерства сельского хозяйства США (USDA) за октябрь 2024 года, Служба охраны здоровья животных (APHIS) Министерства сельского хозяйства США (USDA) предоставила более 12 миллионов долларов США штатам, правительствам племен, исследовательским институтам и университетам для контроля и профилактики хронического истощающего заболевания у диких и выращиваемых оленьих, профинансировав проекты, направленные на наблюдение, тестирование, управление и реагирование, включая новые диагностические и профилактические инструменты. Подобные разработки, как правило, создают спрос на усовершенствованные диагностические тесты, технологии раннего выявления и терапевтические средства, предназначенные для замедления или остановки распространения заболевания на рынке.

- Расширение сетей ветеринарных лабораторий и создание запасов вакцин/контрмер : создание и модернизация сетей национальных лабораторий и создание запасов диагностических средств, вакцин и контрмер обеспечивает готовность как к эндемичным, так и к новым угрозам. В 2025 финансовом году, согласно отчёту Министерства сельского хозяйства США от августа 2024 года, Агентство по охране здоровья животных (APHIS) объявило о выделении до 16,5 млн долларов США нового финансирования в рамках Национальной программы обеспечения готовности к болезням животных и реагирования на них (NADPRP) для финансирования проектов, направленных на профилактику, выявление, обеспечение готовности и реагирование (с усовершенствованной диагностикой и вакцинными контрмерами) на зарубежные или новые заболевания животных на рынке. Некоторые из этих инвестиций растут за счёт наращивания мощностей, стимулирования инноваций в области диагностики и разработки вакцин, а также сокращения сроков реагирования на рынке.

Экспортеры и импортеры фармацевтической продукции животного происхождения в 2023 году

Экспортеры (2023) | Стоимость экспорта (долл. США) | Импортеры (2023) | Стоимость импорта (долл. США) |

НАС | 40,6 миллионов | НАС | 25,8 миллионов |

Канада | 8,1 миллиона | Канада | 8,4 миллиона |

Испания | 38,1 миллиона | Германия | 46,8 миллионов |

Бельгия | 15,2 миллиона | Испания | 20,5 миллионов |

Бразилия | 231 миллион | Гонконг | 251 миллион |

Гонконг | 23,5 миллиона | Япония | 44,1 миллиона |

Австралия | 23 миллиона | Новая Зеландия | 17,1 миллиона |

Новая Зеландия | 12,4 миллиона | Бразилия | 30,7 миллионов |

Источник : ОЭК

Проблемы

- Уязвимость цепочек поставок и ограничения по сырью : Рынки сектора ветеринарии продолжают нести на себе основную тяжесть глобальных сбоев в цепочках поставок, особенно когда речь идет о таких материалах, как биологические реагенты, активные фармацевтические ингредиенты и диагностические компоненты. Зависимость от импорта материалов может привести к задержкам производства, а волатильность цен может увеличиться в случае глобальных событий или географических торговых ограничений. Необходимость установления других требований к вакцинам и биологическим препаратам, включая логистику холодовой цепи, усложняет и удорожает процесс. Чтобы избежать дефицита, задерживающего своевременное реагирование на заболевания, производителям, возможно, придется поддерживать значительные запасы или столкнуться с невыполненными заказами на рынке ветеринарных препаратов и диагностических средств.

- Регулятивная и рыночная фрагментация в разных регионах : в разных странах отсутствие гармонизации нормативных стандартов затрудняет одобрение и коммерциализацию продукции. Требования к испытаниям, процедуры документирования и сроки различаются, что создает высокие барьеры для выхода на рынок и препятствует инновациям, особенно для малых и средних компаний. Более того, даже на таких крупных рынках, как США и Европа, часто наблюдается неурегулированное дублирование полномочий различных ведомств (например, Министерства сельского хозяйства США (USDA), Управления по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA), Европейского агентства по лекарственным средствам (EMA)), что приводит к задержкам в одобрении продукции. Что касается диагностических средств, классификация продукции как ветеринарных устройств или лабораторных реагентов далеко не ясна, что замедляет выход продукции на рынок.

Объем и прогноз рынка терапии и диагностики животных:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

9,8% |

|

Размер рынка базового года (2025) |

3,9 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

9 миллиардов долларов США |

|

Региональный охват |

|

Сегментация рынка терапии и диагностики животных:

Анализ сегмента приложения

Ожидается, что к 2035 году доля сегмента лечения в сегменте применения составит почти 51%, поскольку вмешательства по лечению заболеваний будут лишь немного преобладать над профилактической помощью и мониторингом. Это говорит о том, что текущие и острые состояния (инфекции, паразитарные инвазии, травмы, хронические заболевания) по-прежнему будут поглощать большую часть расходов, а не профилактические меры или услуги чистого мониторинга. Согласно отчету Health for Animals, в 2022 году доля вакцин и противопаразитарных препаратов увеличилась с 56,7% до 62,8% портфеля продуктов, в то время как доля противомикробных препаратов сократилась с 20,9% до 12,7%. Необходимость лечения вспышек заболеваний у домашнего скота и экстренных случаев у домашних животных обеспечивает устойчивый спрос на рынке терапевтических и диагностических средств для животных.

Анализ сегмента конечного пользователя

Ожидается, что к 2035 году сегмент ветеринарных клиник и больниц будет занимать наибольшую долю выручки сегмента конечного пользователя на рынке. Центральным моментом в этих условиях является рассмотрение диагностики, лечения, хирургии и профилактических услуг, среди прочего, предоставляемых в одном учреждении. Клиники или больницы, как правило, являются первой точкой контакта в чрезвычайных ситуациях, продолжают предоставление услуг по уходу и располагают ресурсами для предоставления дорогостоящего лечения. Согласно отчету Health for Animals за сентябрь 2022 года, в США в 2030 году потребуется 41 000 ветеринаров для удовлетворения потребностей в уходе за домашними животными; однако в этой профессии будет не хватать 15 000 человек до этой цифры. Поскольку диагностика становится более быстрой и портативной, большинство из них будет использоваться в клиниках или больницах, тем самым увеличивая ценность для рынка терапии и диагностики животных.

Анализ сегментов типа животных

Ожидается, что сегмент домашних животных, таких как собаки и кошки, составит наибольшую долю выручки в 2035 году в рамках сегментации рынка по типу животных. Домашние животные часто получают более дорогой уход (диагностика, специализированное лечение, хирургия, лечение хронических заболеваний), чем продуктивные/сельскохозяйственные животные в развитых экономиках. Рост числа владельцев домашних животных, гуманизация домашних животных, страхование домашних животных и ожидание качественного лечения являются движущими факторами более высоких расходов на животное. Кроме того, согласно отчету Health for Animals за сентябрь 2022 года в Великобритании, 52,6% людей, работающих в ветеринарном секторе, работают в клиниках для мелких животных, в то время как для сельскохозяйственных животных в Великобритании этот показатель составляет 3,2%.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Тип животного |

|

Приложение |

|

Тип диагностики |

|

Конечный пользователь |

|

Болезнь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок ветеринарных препаратов и диагностических средств – региональный анализ

Обзор рынка Северной Америки

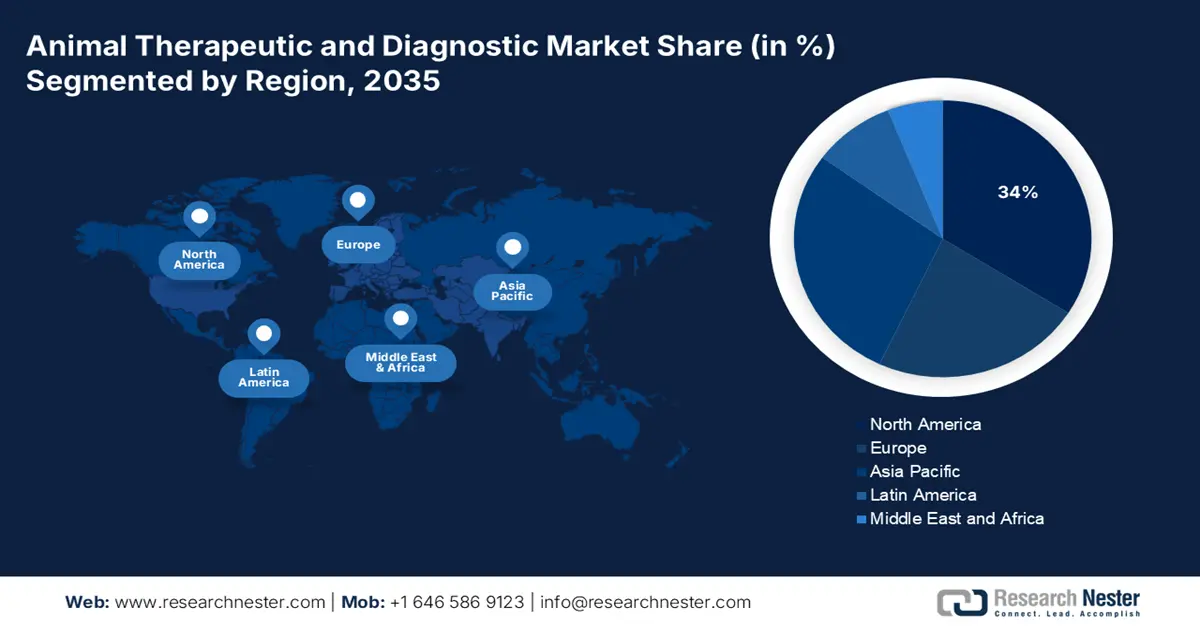

Ожидается, что рынок ветеринарных препаратов и диагностики в Северной Америке займет самую высокую долю рынка в 34% в прогнозируемый период благодаря сочетанию впечатляющего количества домашних животных, развитой ветеринарной инфраструктуры и высоких стандартов регулирования. Гуманизация домашних животных и растущие расходы на их здоровье повышают спрос на диагностику, вакцины, специализированные фармацевтические препараты и методы лечения. Согласно отчету Министерства сельского хозяйства США (USDA) в июле 2025 года, поголовье крупного рогатого скота в США составляло 94,2 миллиона голов крупного рогатого скота и телят на американских фермах. Такая обширная база скота обеспечивает высокий спрос на ветеринарные препараты и диагностические препараты для выявления, лечения и вакцинации заболеваний. На развитых рынках США и Канады эти препараты уже получили широкое распространение.

Ожидается, что рынок США будет расти благодаря повышению осведомленности владельцев домашних животных о необходимости инвестировать в здоровье своих питомцев, регулятивному давлению и расходам на борьбу с зоонозами, что подтолкнуло развитие рынка, в сочетании с достижениями в области диагностических технологий. Домашние животные продолжают получать более частую и сложную помощь в лечении хронических заболеваний, диагностике и профилактических мерах. По данным Национального опроса владельцев домашних животных Американской ассоциации товаров для домашних животных (APPA) в марте 2023 года, в мире насчитывается около 86,9 миллионов домохозяйств, владеющих домашними животными, из которых 66% находятся в США. Именно вспышки заболеваний и строгие правила в области благополучия и безопасности пищевых продуктов подталкивают к использованию терапевтических решений, вакцин и противоинфекционных препаратов.

Сектор ветеринарной терапии и диагностики в Канаде растёт благодаря увеличению популяции домашних животных, росту расходов на диагностику и терапию в расчёте на одно домашнее животное, а также поощрению со стороны государственных регулирующих органов. Согласно отчёту Made in Canada за декабрь 2024 года, в Канаде 77% домохозяйств имеют один или два определённых вида домашних животных. В стране существует 2538 зоомагазинов с базой сотрудников, превышающей 22 000 человек. Молекулярные диагностические технологии, диагностические расходные материалы и наборы осознанно находят своё место на канадском рынке для передового обнаружения и мониторинга заболеваний. Кроме того, новые угрозы заболеваний, такие как инфекционные заболевания домашнего скота или домашних животных, будут способствовать росту, наряду с готовностью потребителей тратить деньги на качественную ветеринарную помощь (включая диагностику).

Обзор европейского рынка

Ожидается, что рынок ветеринарных препаратов и диагностики в Европе будет занимать самую быстрорастущую долю рынка, что будет зависеть от модернизации нормативно-правовой базы ЕС и гармонизации правил в области здоровья животных. Согласно отчёту Национальной медицинской лаборатории (NLM) в сентябре 2024 года, количество собак в домохозяйствах граждан приближалось к 106 миллионам, а кошек – к 129 миллионам. 44% граждан Европы владеют домашними животными, и почти 74% опрошенных одобрили установление правил для лучшей защиты благополучия домашних животных в своих странах. Рост популяции домашних животных стимулирует рынок передовых ветеринарных терапевтических и диагностических препаратов, особенно в сфере ухода за домашними животными.

Рынок в Великобритании растёт благодаря ранней диагностике, а также политическим соображениям в отношении применения противомикробных препаратов. Согласно отчёту правительства Великобритании от августа 2025 года, общее поголовье крупного рогатого скота и телят в Англии по состоянию на июнь 2025 года составляло 4,9 миллиона голов, снизившись на 1,4%. Это небольшое снижение свидетельствует о смене парадигмы в сельскохозяйственном производстве в сторону интенсивного и управляемого земледелия с должным вниманием к здоровью животных, которое в основном зависит от диагностики и целенаправленной терапии. Управление ветеринарных препаратов Великобритании (VMD) ужесточило контроль за назначением противомикробных препаратов, тем самым ещё больше продвигая профилактические меры.

Общая численность племенного и яйценоского поголовья кур в Англии (июнь 2025 г.)

Год | Куры и курочки, несущие яйца для употребления в пищу | Племенная стая | Общее количество птиц |

2021 | 24,924,306 | 8,518,660 | 33,442,966 |

2022 | 24,050,604 | 8,507,703 | 32,558,307 |

2023 | 23,006,783 | 9,196,620 | 32,203,403 |

2024 | 23,344,182 | 8,816,080 | 32,160,262 |

2025 | 22,192,780 | 7,942,552 | 30,135,332 |

Источник : Правительство Великобритании.

Рынок ветеринарных препаратов и диагностических средств для животных растёт в Германии благодаря развитому животноводческому сектору и необходимости обеспечения безопасности пищевых продуктов. Правительства делают акцент на прослеживаемости и качестве пищевых продуктов, что способствует инвестициям в ветеринарные технологии. Кроме того, принятие Германией регионального законодательства об устойчивости к противомикробным препаратам дополнительно способствует развитию ранней диагностики и профилактической терапии. Растущий спрос в Германии наблюдается в секторе домашних животных благодаря увеличению числа владельцев домашних животных и повышению осведомлённости о благополучии животных. Это стимулирует инновации в области ветеринарной диагностики и лечения благодаря государственному финансированию и частным НИОКР.

Основные европейские правила и директивы, касающиеся благополучия домашних животных и перемещения животных (2024 г.)

Положение/Директива | Дата | Цель/Ключевые моменты |

Регламент Совета (ЕС) № 1/2005 | 22 декабря 2004 г. | Защита животных во время транспортировки и связанных с ней операций; вносит поправки в ранее принятые директивы и правила. |

Регламент (ЕС) № 1523/2007 | 11 декабря 2007 г. | Запрещается размещение на рынке, импорт и экспорт меха кошек и собак, а также изделий из него. |

Директива 2010/63/ЕС | 2010 | Регулирует содержание, разведение и поставку животных для научных целей, включая собак и кошек. |

Регламент (ЕС) № 576/2013 | 12 июня 2013 г. | Регулирует некоммерческое перемещение домашних животных; отменяет предыдущий Регламент (ЕС) № 998/2003. |

Исполнительный регламент Комиссии (ЕС) № 577/2013 | 28 июня 2013 г. | Устанавливает образцы идентификационных документов для некоммерческого перемещения собак, кошек и хорьков; устанавливает списки территорий и стран; детализирует требования к формату и языку деклараций. |

Источник : NLM

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок Азиатско-Тихоокеанского региона будет демонстрировать устойчивый рост в течение всего прогнозируемого периода, наряду с ростом животноводства, количества владельцев домашних животных и осведомленности о здоровье животных и зоонозных заболеваниях. Отношение к животным в стране меняется в связи с ростом урбанизации и располагаемых доходов, что приводит к увеличению расходов на здравоохранение домашних животных в таких странах, как Китай, Индия и Индонезия. Кроме того, различные государственные программы, направленные на улучшение инфраструктуры в сфере здоровья животных и надзора за болезнями, также способствуют росту рынка. Кроме того, увеличение числа ветеринарных клиник и лабораторий в регионе создает предпосылки для расширения возможностей высокотехнологичной диагностики.

Рынок ветеринарных препаратов и диагностических средств для животных в Китае растёт, что обусловлено растущими проблемами с безопасностью пищевых продуктов, усилиями правительства по борьбе с заболеваниями и ростом популяции домашних животных в некоторых городских районах. Всё это привлекает инвестиции в ветеринарные учреждения. Согласно отчёту Информационного бюро Госсовета КНР (SCIO) за апрель 2025 года, более 17 миллионов человек в Китае содержат экзотических животных, а объём рынка приближается к 10 миллиардам юаней (около 1,3 миллиарда долларов США). Более того, последовательные усилия по борьбе с болезнями скота и повышению уровня благополучия животных способствуют дальнейшему росту рынка как сельскохозяйственных, так и домашних животных.

Рынок ветеринарных препаратов и диагностических средств для животных в Индии растёт благодаря растущему поголовью скота, государственным программам поддержки ухода за животными и повышению осведомлённости фермеров и владельцев домашних животных о профилактике заболеваний и современном ветеринарном уходе. Усиление мер по эпидемиологическому надзору и вакцинации в рамках Национальной программы по контролю заболеваний животных (NADCP) предположительно может в некоторой степени снизить уровень инфекционных заболеваний. Рост потребления молочных и мясных продуктов, обусловленный растущей потребительской базой, мотивирует фермеров использовать современные методы диагностики и терапии для повышения производительности.

Ключевые игроки рынка терапии и диагностики животных:

- Зоэтис Инк.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Elanco Animal Health

- Берингер Ингельхайм Здоровье животных

- Merck Animal Health

- Ceva Santé Animale

- Вирбак

- Bayer Animal Health (теперь Elanco)

- Лаборатории IDEXX

- Ветохинол

- Корпорация Phibro Animal Health

- Корпорация Неоген

- Австралийская лаборатория здоровья животных

- Biogénesis Bagó

- Иновет

- Биомин (DSM)

Глобальный рынок находится в состоянии значительного роста благодаря различным факторам, связанным с исследованиями, инвестициями, слияниями и поглощениями, а также меняющемуся отношению к цифровым ветеринарным платформам. Однако несколько компаний, таких как Zoetis, Merck и Elanco, получают лишь около 50% выручки этого сектора в мире. Некоторые заметные инновационные решения в области диагностики на основе искусственного интеллекта, выход на развивающиеся рынки и расширение портфеля биологических препаратов дают игрокам дополнительное преимущество в региональной конкурентной среде. На международном уровне транснациональные игроки тесно сотрудничают в рамках инициативы «Единое здравоохранение» и с правительствами для расширения доступа и масштабирования.

Последние события

- В сентябре 2025 года компания Elanco Animal Health объявила о большом успехе своих новых продуктов для здоровья домашних животных — Credelio Quattro и Zenrelia. Credelio Quattro стал бестселлером, достигнув объёма продаж в 100 миллионов долларов США менее чем за восемь месяцев, что сделало его самым быстрорастущим продуктом в истории Elanco.

- В августе 2023 года компания Zoetis представила Vetscan Mastigram+ — быстрый тест, который фермеры могут использовать прямо на ферме для выявления распространённого заболевания молочных коров — мастита. Мастит — это воспаление вымени коровы, вызванное травмой или инфекцией, которое может привести к снижению надоев и порче молока.

- Report ID: 7750

- Published Date: Oct 13, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.