Перспективы рынка литья металлов:

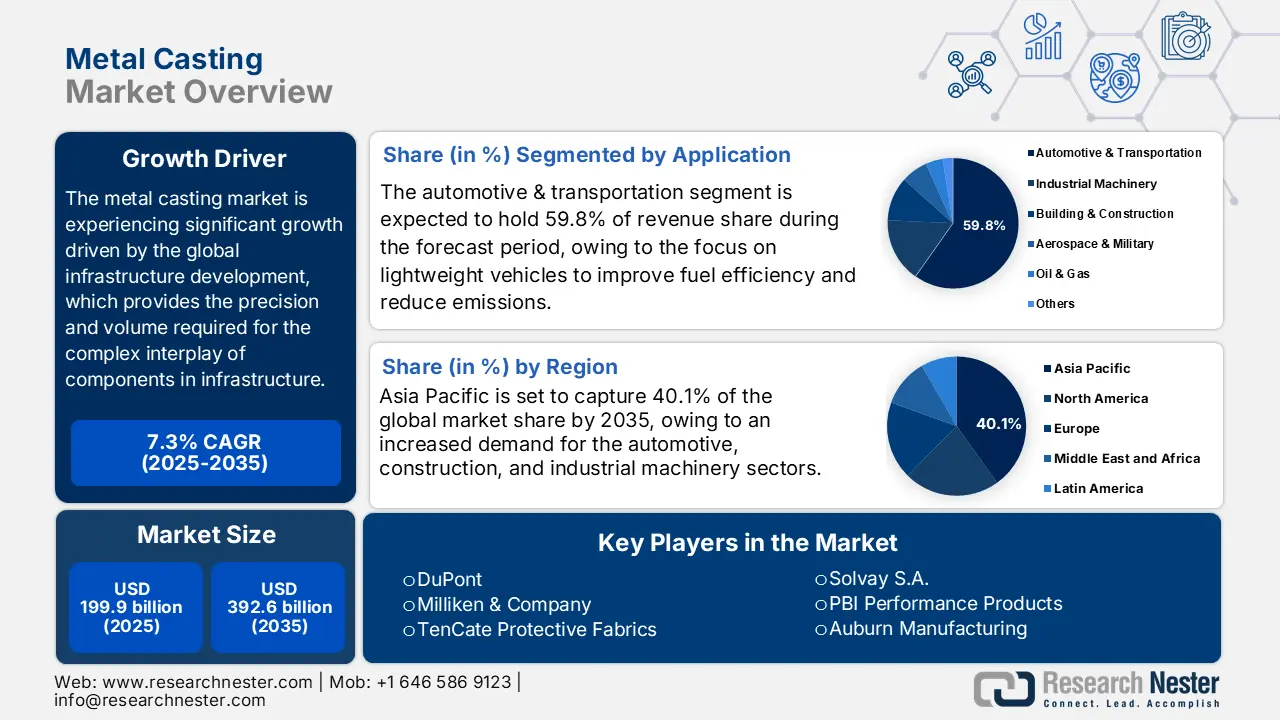

Объем рынка литья металлов в 2025 году оценивался в 199,9 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 392,6 млрд долларов США, увеличиваясь в среднем на 7,3% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли литья металлов оценивается в 214,4 млрд долларов США.

Ожидается, что мировой рынок литья металлов будет демонстрировать тенденцию к росту в прогнозируемые годы, в первую очередь благодаря высокому спросу со стороны таких крупных отраслей, как автомобильная, аэрокосмическая, строительная и оборонная, а также благодаря активной государственной инфраструктуре и программам стимулирования экономики. В 2023 году для производства стали в США было использовано около 41,9 млн тонн железного и стального лома, что почти равно 41,5 млн тонн в 2022 году. В 2023 году объём производства чугуна составил около 12,6 млн тонн по сравнению с 11,1 млн тонн в 2022 году, что на 14 процентов больше. В 2022 и 2023 годах объём внутреннего производства сырой стали составил около 80,5 и 80 млн тонн. Кроме того, Управление энергетической информации США указало, что в первом квартале 2024 года электромобили и гибридные автомобили составили приблизительно 17,8% от всех новых легковых автомобилей в продажах, причем продажи гибридных автомобилей выросли на 30,7% в годовом исчислении. Именно в этом росте руководство собирается создать спрос на высокоточные алюминиевые отливки, которые могут быть использованы в корпусах аккумуляторов и двигателей, и, следовательно, рост отрасли литья металлов. Кроме того, Закон о национальной обороне (NDAA) в 2023 году утвердил общие военные расходы США в размере около 816,7 млрд долларов США для Министерства обороны по военному бюджету. Этот долгосрочный оборонный бюджет формирует основу постоянной потребности в специальных металлических отливках для производства оборонных транспортных средств и военной техники, которые имеют жизненно важное значение для национальной безопасности и боевой готовности.

Стратегический решоринг и государственные стимулы, такие как Закон о двухпартийной инфраструктуре, способствуют расширению цепочек поставок за счет увеличения внутренних мощностей, сокращения длины цепочек поставок и повышения их устойчивости. Согласно выводам Министерства энергетики США, государственные и частные инвестиции поддерживают повторное открытие и расширение литейных заводов и увеличение производственных мощностей за счет первичных объектов. Статистика международной торговли показывает, что в 2023 году США экспортировали литейные машины на сумму 28 971,26 млн долларов США, при этом большинство стран-экспортеров были в Мексику, Турцию и Канаду. Между тем, согласно торговой статистике США, США импортировали большое количество чугуна и стали, особенно из Китая и ЕС, и экспортировали в Швецию, Германию и Великобританию. В августе 2025 года индекс цен производителей (ИПЦ) металлов и металлических изделий составил 334,270, что указывает на небольшую инфляцию цен на литье, согласно данным Бюро статистики труда США. По данным Агентства по охране окружающей среды (EPA), цены на чугунное литье выросли на 0,1%, а на стальное – менее чем на 0,05% за короткую тонну после недавних мер. В целом, государственные и отраслевые инвестиции скоординированы, чтобы гарантировать оперативность цепочек поставок, непрерывное внедрение технологий и долгосрочное расширение рынка во всей литейной отрасли.

Сектор литья металлов: драйверы роста и проблемы

Драйверы роста

- Государственные стимулы и программы поддержки: Правительства по всему миру принимают инициативы, стимулирующие организации к использованию экологичных химикатов. Например, Закон США о возобновляемых химических веществах 2021 года предоставляет производителям, выпускающим биохимические вещества с содержанием биоматериалов не менее 95%, федеральный налоговый вычет в размере 15% за фунт. Министерство сельского хозяйства также реализует программу «Программа содействия развитию биопереработки, возобновляемых химических веществ и производства биопродуктов», которая предоставляет гарантии по кредитам для поддержки финансирования создания коммерческих производственных предприятий по производству возобновляемых химических веществ. Государственные инициативы и инструменты поддержки таких предприятий по производству возобновляемых химических веществ приводят к инвестициям в устойчивое химическое производство. Например, Агентство по охране окружающей среды и Министерство энергетики США выделили 9,4 млн долларов США на разработку технологий производства биотоплива в 2024 году, что свидетельствует о заинтересованности федерального правительства в устойчивых промышленных инновациях.

- Рост рынка экологичных химикатов: Ожидается, что мировой рынок экологичных химикатов будет расти экспоненциально в связи с ростом спроса на экологически чистую продукцию, а также ужесточением государственного регулирования, требующего выпуска продукции с низким воздействием на окружающую среду. Мировой рынок экологичных химикатов оценивался приблизительно в 146,88 млрд долларов США в 2024 году и, как ожидается, достигнет приблизительно 387,98 млрд долларов США к 2034 году, растущий со среднегодовым темпом роста 10,21% и ускоренный развитием биопереработки, ферментации и более эффективных ферментативных процессов, что снизит неопределенность в их эффективности, а также потенциальное снижение себестоимости производства. Кроме того, на промышленный сектор, включая химическое производство, приходится около 20% общих выбросов парниковых газов в США. Выбросы CO2, связанные с энергетикой, на уровне производства сократятся на 58% к 2040 году и на 87% к 2050 году с помощью существующих и новых технологий, что является убедительным свидетельством решимости федерального правительства ускорить устойчивое и экологичное химическое производство за счет внедрения и реализации низкоуглеродных решений.

- Расширение использования в автомобильной и аэрокосмической промышленности: Автомобильная и аэрокосмическая промышленность также являются основными конечными потребителями литейных химикатов. Автомобильная промышленность. Легкие сплавы и улучшенные композиты адаптируются для повышения эффективности и минимизации выбросов, и, следовательно, потребность в использовании высокоэффективных связующих, смол и покрытий в литейном производстве становится все более распространенной. Согласно отчету Министерства энергетики США о литье металлов, почти треть от общего объема металлических отливок в США предназначена для рынка легковых и грузовых автомобилей, что подчеркивает важность спроса на литейные решения в автомобильной промышленности. Специальные химикаты также востребованы в аэрокосмической промышленности: термостойкие покрытия, точные литейные формы, высокотемпературные сплавы для газотурбинных двигателей и сплавы, выдерживающие нагрев в планере самолета.

Тенденции импорта/экспорта

Литейные машины США, используемые в металлургии или экспорте металлопродукции по странам, 2023 г.

НАС | Партнер | Стоимость экспорта (тыс. долл. США) | Количество (шт.) |

Мексика | 10,393.52 | 315 | |

Турция | 6,201.34 | 74 | |

Канада | 2,785.66 | 111 | |

Китай | 2,345.50 | 29 | |

Италия | 1,459.04 | 52 | |

Польша | 1,305.46 | 47 | |

Германия | 1,272.42 | 46 | |

Бразилия | 592.76 | 18 | |

Северная Македония | 504.56 | 10 | |

Индонезия | 394.03 | 6 |

Источник : WITS

Литейные машины США, используемые в металлургии или металлургическом производстве, импорт по странам, 2023 г.

НАС | Партнер | Стоимость импорта (1000 долларов США) | Количество (шт.) |

Италия | 27,626.74 | 196 | |

Чешская Республика | 13,891.78 | 4 | |

Китай | 13,385.18 | 458 | |

Япония | 10,035.92 | 186 | |

Норвегия | 6,303.91 | 20 | |

Канада | 6,140.10 | 1100 | |

Финляндия | 4,227.60 | 71 | |

Швейцария | 4,046.76 | 129 | |

Великобритания | 3,578.33 | 75 | |

Германия | 3,013.32 | 50 |

Источник : WITS

Рынок автомобильного литья из металла в США, 2017–2025 гг. (тыс. тонн)

Приложение | 2017 | 2019 | 2022 | 2025 | CAGR (2017–2025 ) |

Кузовные сборки | 490.1 | 553.1 | 671.9 | 827.0 | 6,76% |

Детали двигателя | 778.3 | 864.3 | 1,024.0 | 1,229.1 | 5,88% |

Детали трансмиссии | 365,5 | 405.9 | 480,8 | 577.3 | 5,88% |

Общий | 1,633.9 | 1,823.3 | 2,176.6 | 2,633.3 | 6,15% |

Источник : science.osti.gov

Проблемы

- Расходы на соблюдение экологических норм и нормативное давление: Агентство по охране окружающей среды США (EPA) ввело строгие правила в отношении качества воздуха, которые влияют на литейную промышленность. Чтобы добиться снижения загрязнения воздуха и охраны здоровья населения, EPA снизило максимальный стандарт качества окружающего воздуха для мелких твердых частиц (PM2,5) до 9 микрограммов на кубический метр в марте 2024 года. Эта реформа регулирования крайне проблематична для производителей литья металла (особенно малых и средних предприятий), которые могут не иметь средств для инвестиций в передовые технологии контроля загрязнения. Более высокие расходы на соблюдение норм могут оказать давление на их финансовое положение и, таким образом, ограничить их конкурентоспособность на рынке литья металла. Например, исследование, проведенное Американским обществом литейщиков, отметило, что принятие строгих экологических правил может привести к увеличению операционных расходов на литейных заводах, и это может повлиять на их конкурентоспособность.

- Ценовое давление из-за тарифов и волатильности рынка: Металлургическая литьевая отрасль не является исключением, поскольку она сталкивается с ценовым давлением, являющимся результатом международной торговой политики и рыночных колебаний. Например, тарифы на сталь, введенные правительством США, привели к росту цен на сырье, тем самым влияя на ценовую политику производителей металлургического литья. Кроме того, изменения цен на сырье, включая железную руду и металлолом, еще более проблематичны для моделей ценообразования. Кроме того, отчет Associated General Contractors of America показывает, что индекс цен производителей материалов и услуг, используемых в нежилом строительстве, вырос на 2,6% в июле 2024 года, и это самый большой 12-месячный процентный рост с февраля 2023 года. Проблемы, связанные с этими ценами, требуют стратегического планирования и контроля затрат, чтобы гарантировать получение прибыли и сохранение конкурентоспособности на мировом рынке металлургического литья.

Размер и прогноз рынка литья металлов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

7,3% |

|

Размер рынка базового года (2025) |

199,9 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

392,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка литья металлов:

Анализ сегмента приложения

Ожидается, что автомобильный и транспортный сегмент получит наибольшую долю рынка литья металлов в 59,8% в течение прогнозируемого периода к 2035 году. Поскольку автомобильная промышленность все больше фокусируется на легких транспортных средствах для повышения топливной экономичности и сокращения выбросов, спрос на металлическое литье значительно вырос, в том числе за счет литья из алюминия. Министерство энергетики США оценивает, что снижение веса автомобиля на 10 процентов приведет к экономии топлива от 6% до 8%. Легкие материалы, такие как алюминий, магний, композиты на основе углеродного волокна и высокопрочная сталь, помогут уменьшить вес компонентов автомобиля и в значительной степени улучшить экономию топлива, сделав возможным использование передовых систем контроля выбросов без увеличения общего веса автомобиля, что подтверждает ценность легких материалов для автомобильной конструкции.

Компоненты двигателя и трансмиссии , а также детали шасси и подвески являются двумя основными драйверами роста сегмента автомобилестроения и транспорта. Министерство энергетики США заявляет, что вес транспортного средства может быть снижен до 50% за счет использования легких материалов, включая алюминий, магний и высокопрочную сталь в деталях двигателя и трансмиссии, что улучшает топливную экономичность и производительность, и, таким образом, может сэкономить более 5 миллиардов галлонов топлива ежегодно к 2030 году. Между тем, использование легких сплавов в компонентах шасси и подвески повышает безопасность, долговечность и нормы выбросов транспортных средств за счет снижения веса, но не прочности. Эти инновации могут соответствовать нормативным требованиям и растущему спросу на экономичные автомобили, и, таким образом, они играют ключевую роль в росте рынка литья металла для использования в автомобилях и автомашинах.

Анализ сегмента материала

Ожидается, что сегмент алюминия продемонстрирует самый значительный рост, с долей выручки в 49,6% к 2035 году, благодаря его использованию в автомобильной промышленности и возможности вторичной переработки, что соответствует мировым целям устойчивого развития. Положительные свойства алюминия включают коррозионную стойкость и соотношение прочности к массе, что делает его кандидатом для блоков двигателей, поршней и других важных компонентов. Алюминиевая ассоциация подсчитала, что к 2030 году содержание алюминия в легких грузовиках и автомобилях в США будет оцениваться в среднем в 556 фунтов на автомобиль, по сравнению с 120 фунтами в 1980 году. Этот высокий показатель свидетельствует о более широком использовании алюминия в обрабатывающей промышленности для снижения веса автомобилей, достижения топливной экономичности и соблюдения строгих критериев выбросов. Этот прогноз служит индикатором растущей роли алюминия во многих областях применения в транспортных средствах.

Алюминиевые сплавы обладают улучшенным соотношением прочности к массе, коррозионной стойкостью и теплопроводностью, поэтому они используются в автомобильной и аэрокосмической промышленности. Спрос на алюминий также растёт благодаря постоянному развитию сплавов и совершенствованию технологий литья. В то же время, чистый алюминий крайне востребован благодаря своей высокой электропроводности и пригодности к переработке и находит применение преимущественно в электротехнической, строительной и упаковочной отраслях, что способствует росту рынков в условиях урбанизации и индустриализации. Кроме того, Алюминиевая ассоциация продвигает отраслевые требования, облегчающие внедрение инноваций и обеспечивающие устойчивое развитие в производстве и литье алюминия.

Анализ сегмента процесса

Прогнозируется, что сегмент литья под высоким давлением (ЛВД) значительно вырастет в прогнозируемые годы с 2026 по 2035 год благодаря его широкому применению в производстве легких, высокоточных деталей, особенно в автомобильной и аэрокосмической промышленности. В Министерстве энергетики США отмечают эффективность ЛВД при производстве сложных компонентов, использующих меньше материалов и обладающих улучшенными механическими свойствами. Этот процесс способствует достижению целей устойчивого развития, поскольку используются легкие материалы, что снижает расход топлива и выбросы автомобилей. ЛВД также позволяет производить продукцию в коротком цикле, что контрастирует с растущим промышленным спросом на доступное, массовое производство прочных металлических компонентов. Эти преимущества позволили ЛВД стать основным фактором роста в бизнесе литья металлов, поскольку цели компании заключаются в достижении баланса между производительностью, стоимостью и воздействием на окружающую среду.

Наш углубленный анализ рынка литья металлов включает следующие сегменты:

| Сегмент | Подсегмент |

Материал |

|

Процесс |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок литья металлов – региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

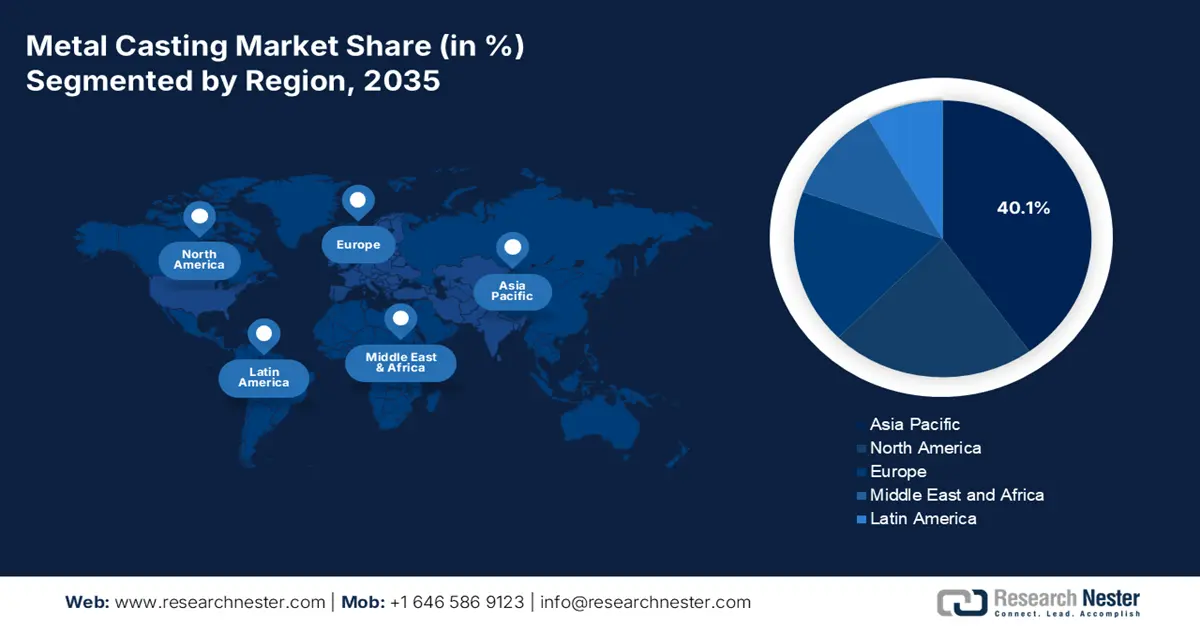

Ожидается, что Азиатско-Тихоокеанский регион будет лидировать на рынке литья металлов с наибольшей долей выручки в 40,1% в прогнозируемый период с 2026 по 2035 год. Это обусловлено использованием методов литья, основанных на моделировании, которые повышают качество продукции и производительность производства. Азиатская организация по вопросам производительности труда отмечает, что повышение эффективности в обрабатывающей промышленности Азиатско-Тихоокеанского региона привело к росту производительности труда в среднем на 3,5% в 2018–2023 годах благодаря внедрению современных технологий, таких как программное обеспечение для моделирования литья. Это технологический инструмент, который минимизирует дефекты литья, оптимизирует конструкцию пресс-форм и повышает выход продукции, что является устойчивым производством. Организация Объединенных Наций по промышленному развитию отмечает, что продолжающийся рост производительности в обрабатывающих отраслях, таких как литье металлов, имеет решающее значение для удовлетворения возросшего спроса в регионе, особенно в автомобильной, аэрокосмической и тяжелой промышленности. Эти цели направлены на достижение целей регионального развития, направленных на повышение конкурентоспособности и устойчивости промышленности, что позволит Азиатско-Тихоокеанскому региону занять значимое место в мировом росте рынка литья металлов.

Прогнозируется, что рынок Китая будет занимать наибольшую долю выручки в Азиатско-Тихоокеанском регионе в период с 2026 по 2035 год. Это обусловлено его крупной промышленной базой и последовательным подходом к развитию инфраструктуры, а также спросом, обусловленным ростом автомобилестроения и машиностроения. Кроме того, различные правительственные инициативы, стимулирующие модернизацию и экологическую устойчивость литейных производств, еще больше укрепили сильные позиции Китая. Кроме того, политика правительства, стимулирующая модернизацию литейных производств, использование современных технологий в литейном производстве и цифровизацию, способствует дальнейшему повышению производительности и устойчивости литейного производства. Например, в отчете Национального института стандартов и технологий (NIST) также указывается, что к 2025 году в Китае уже будет создано не менее 33 центров MIC благодаря усилиям Министерства промышленности и информационных технологий (MIIT). Эти центры специализируются на основных передовых производственных технологиях, применимых в таких областях, как аэрокосмическая промышленность, электромобили, робототехника и полупроводники. Центры MIC способствуют сотрудничеству между промышленностью, научными кругами и государством, цифровизации, технологиям моделирования и экологичным методам производства. Кроме того, программное обеспечение для 3D-печати и моделирования сокращает сроки выполнения заказов и повышает эффективность, что стало основой мирового лидерства Китая в литейной промышленности. Например, исследователи из Хуачжунского университета наук и технологий в провинции Хубэй изобрели новый метод 3D-печати по металлу, известный как интеллектуальное микролитье и ковка. Это сочетание двух процессов (литья и ковки металла) значительно повысило прочность и надёжность металлических форм, а также минимизировало стоимость и сроки выполнения заказов благодаря компьютерному моделированию.

Рынок литья металлов в Индии, вероятно, будет расти самыми быстрыми темпами среднегодового темпа роста в Азиатско-Тихоокеанском регионе благодаря увеличению инвестиций в инфраструктуру, стремительному развитию автомобильной промышленности и постоянной государственной поддержке внедрения экологичных технологий в производственные процессы. Правительство Индии финансирует исследования и разработки в области передовых литейных материалов и процессов через Министерство химической промышленности и удобрений и Департамент науки и технологий (DST). Это, вероятно, ускорит превращение Индии в быстрорастущего игрока на рынке литья металлов.

Кроме того, литейная промышленность Индии, производящая более 9 миллионов тонн литья в год, является третьим по величине производителем литья в мире, а сектор МСП составляет около 80% от общего объёма производства. Литейный кластер Колхапура в штате Махараштра также поставляет 600 000 тонн, что составляет около 8% от общего объёма литья в Индии, используемого крупными производителями автомобильной техники и другими отраслями. Национальные и международные организации способствуют повышению производительности и устойчивости этих энергоёмких литейных производств за счёт энергоэффективности и модернизации. Такое развитие и организованное продвижение демонстрируют растущую значимость литья металлов в промышленной и экспортной среде Индии.

Обзор рынка Северной Америки

К 2035 году ожидается рост североамериканского рынка литья металлов с долей выручки в 22,3%, что объясняется растущим спросом в автомобильной, аэрокосмической, строительной и промышленной отраслях машиностроения, которые и являются движущей силой этого роста. В регионе насчитывается около 2950 предприятий, из которых более 80% являются малыми предприятиями, которые напрямую нанимают 225 000 человек и производят литые изделия стоимостью значительно выше 18 миллиардов в год. С помощью программы «Литейная промышленность будущего», спонсируемой Министерством энергетики США, более энергоэффективные технологии, передовые исследования, повышенная производительность, снижение отходов и улучшенные экологические результаты делают Северную Америку лидером в области инноваций и конкурентоспособности в литье металлов во всем мире. Это непрерывное технологическое развитие и интенсивная промышленная база, которые стимулируют непрерывный рост рынка литья металлов в Северной Америке. Транспортный сектор Северной Америки чрезвычайно важен; Например, в 2024 году в США насчитывалось около 16 107 023 автомобилей, то есть 10 562 188 единиц, в Канаде — 1 342 647 единиц, а в Мексике — 4 202 642 автомобиля. Этот значительный объём производства автомобильных деталей является основой расширения рынка литья металлов в Северной Америке, поскольку спрос на литую продукцию в транспортной и производственной сферах растёт, а новые технологии будут развиваться, и рынок будет расширяться по всему региону.

Ожидается, что рынок США будет доминировать в североамериканском регионе в прогнозируемые годы к 2035 году, в основном за счет роста автомобильного и строительного секторов. Агентство по охране окружающей среды вышло на коммерческие рынки США, чтобы использовать новые устойчивые химические процессы в 2023 году, и в результате было внедрено более 51 нового устойчивого химического процесса, что снизило количество опасных отходов с 2021 года. Кроме того, сектор литья металлов в США является ценной отраслью стоимостью более 50 миллиардов долларов и напрямую обеспечивает занятость более 160 000 человек и дополнительно 300 000 человек на всех этапах цепочки поставок, что делает его важным в производственном процессе. В США имеется более 1900 литейных заводов, расположенных в таких крупных штатах, как Огайо, Калифорния и Мичиган, и занимает третье место по величине литейное производство по производству литья и второе по производительности на завод. Эта прочная промышленная база и рабочая сила являются основой для развития литья металлов как очень важного компонента различных отраслей промышленности, таких как автомобильная промышленность, авиационная промышленность и инфраструктура.

Ожидается, что рынок Канады будет стабильно расти благодаря государственным инвестициям в развитие чистой энергии и устойчивого производства. В аналогичных программах канадской химической промышленности (Responsible Care), направленных на постоянное и постепенное улучшение показателей в области охраны труда, техники безопасности и охраны окружающей среды, планы демонстрируют цели, как и далее направлять сектор литья металлов в постепенном переходе к более устойчивому и ответственному поведению. Кроме того, группа исследований и разработок METEALTec (NRC Canada) является инициатором этой инициативы, которая вносит вклад в развитие канадской литейной промышленности путем внедрения технологических достижений в производственный процесс, новых материалов и обеспечения устойчивого развития. METALTec, имеющая 23 активных промышленных члена и ежегодное финансирование исследований и разработок около 2,5 миллионов долларов, является лидером в области производительности, цифровизации и минимизации воздействия на окружающую среду во всем секторе металлообработки, что укрепляет канадские рынки. Кроме того, согласно отчёту USITC, Канада является важнейшим партнёром в поставках тяжёлого чугунного литья для строительства в США, учитывая высокие объёмы экспорта этой страны в течение рассматриваемого периода. Экспортная ориентация канадской литейной промышленности и соблюдение антидемпинговых пошлин подчёркивают её неотъемлемую роль в североамериканских цепочках поставок литых металлов, что свидетельствует о значительном росте рынка, обусловленном возросшим спросом в инфраструктурном и коммунальном секторах.

Обзор европейского рынка

Ожидается, что европейский рынок литья металлов будет демонстрировать рост в прогнозируемый период с 2026 по 2035 год благодаря росту производства литья черных металлов и других видов литья в регионе. В отрасли насчитывается около 6000 литейных заводов, которые в 2021 году произвели около 10,7 млн тонн литья черных металлов, что на 17,6% больше, чем годом ранее. Доля литья в континентальной Европе составляет 12%, в отрасли занято около 260 000 человек, а объем производства литья составляет около 41 млрд евро. Росту рынка способствуют рынки автомобилестроения, общего машиностроения и строительства, при этом перспективы меняются в сторону использования легких материалов, таких как алюминиевое и магниевое литье.

Кроме того, сталелитейная промышленность Великобритании принесла экономике Великобритании 2,0 млрд долларов (0,1% экономики Великобритании и 1,2% объёма промышленного производства). В 2019 году в ней работало около 1100 предприятий, которые субсидировали 33 400 рабочих мест. Отрасль важна, несмотря на глобальную конкуренцию и внутреннее ценообразование, поскольку правительство уделяет большое внимание политике закупок, декарбонизации и компенсации цен на энергоносители для поддержания роста и конкурентоспособности в литейной и сталелитейной промышленности. В Германии этот сектор ежегодно производит более 638 000 тонн литья под давлением из алюминия, основную долю которого составляют отливки из цветных металлов. Это крупнейший по объёму выручки рынок литья металлов в Европе, включающий автомобильную и машиностроительную отрасли.

Основные игроки рынка литья металлов:

- Дюпон

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Милликен и компания

- Защитные ткани TenCate

- Тейджин Лимитед

- Solvay SA

- PBI Performance Products

- WL Gore & Associates

- Koninklijke Ten Cate BV

- Производство Оберн

- Защита бастиона

- СРФ Лимитед

- Клопман Интернешнл

- Тайваньская корпорация KK.

- TOYOBO Co., Ltd.

- Корпорация Канека

Мировой рынок литья металлов отличается высокой конкуренцией, и ключевые игроки рассматривают различные стратегические меры для укрепления своих позиций и присутствия на рынке. Устойчивое развитие стало одним из основных трендов; что интересно, компании начали внедрять экологически безопасные методы ведения бизнеса. Многие литейные компании всё чаще заключают партнёрства, слияния и поглощения. Кроме того, непрерывные инвестиции в НИОКР для разработки высокопроизводительных материалов и оптимальных литейных процессов имеют решающее значение для достижения роста и конкурентного преимущества в долгосрочной перспективе.

Последние события

- В октябре 2024 года компания Handtmann открыла завод Megacasting в Биберахе (Германия), первый в Европе, использующий крупногабаритное литье под давлением. Изготавливая крупные конструкционные алюминиевые компоненты (например, корпус аккумуляторной батареи или даже целые детали автомобиля) за одну отливку, технология Megacasting позволяет значительно сократить количество производственных процессов и снизить затраты. Это изобретение может помочь автомобильной промышленности перейти на электромобили, повысив целостность конструкции и эффективность использования материалов. Эти инвестиции станут одним из способов укрепления её усилий по преобразованию отрасли с помощью высокоэффективных и экономичных решений для литья металлов.

- В августе 2024 года компания UBE Machinery Corporation представила в Японии новаторскую сверхкрупногабаритную машину для литья под давлением с усилием смыкания 9000 тонн, способную производить детали кузова автомобиля методом гигалитового литья. Эта машина позволяет изготавливать крупногабаритные детали сложной формы за одну операцию литья, что повышает эффективность и улучшает конструкцию лёгких транспортных средств, что крайне важно для создания электромобилей. Это нововведение представляет собой значительный прорыв в технологии литья под давлением, который поможет автомобильной отрасли перейти к интегрированным и устойчивым производственным процессам. Ожидается, что нововведение повысит конкурентоспособность на мировом рынке.

- В марте 2024 года компания Boston Metal открыла бразильский филиал по производству высококачественных металлов на основе технологии электролиза расплавленных оксидов (MOE). Этот завод станет важным шагом на пути к устойчивому производству металлов с целью использования отходов горнодобывающей промышленности для извлечения металлов в целях развития экологичного производства стали к 2026 году. Дочернее предприятие в штате Минас-Жерайс (Бразилия) является движущей силой развития экономики замкнутого цикла, поскольку оно перерабатывает шлак, используемый в металлургическом производстве, в другие источники дохода. Поскольку компания планирует увеличить штат сотрудников на 80 человек, превысив 250, этот проект будет соответствовать тому факту, что литейная промышленность переходит на экологически чистые и менее энергоемкие технологии, что сделает производственный процесс более устойчивым и снизит воздействие на окружающую среду.

- Report ID: 5133

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Литье металла Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом