Перспективы рынка заготовок для оптоволокна:

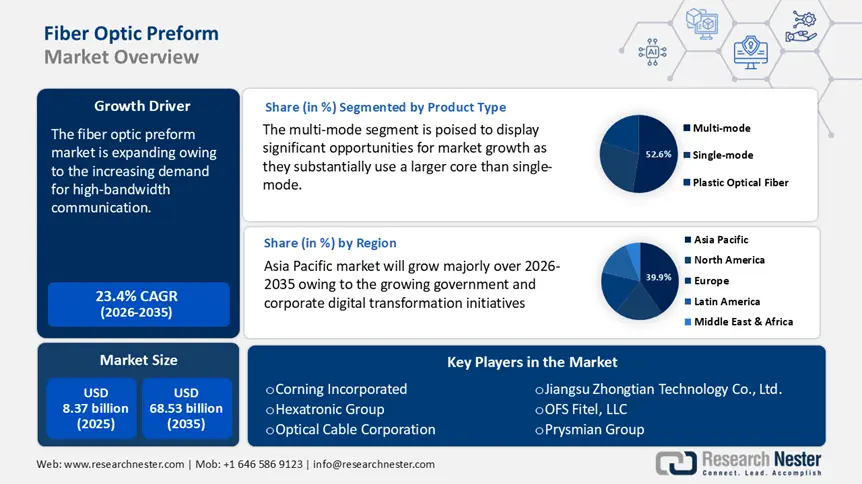

Объём рынка преформ для волоконно-оптических кабелей в 2025 году превысил 8,37 млрд долларов США и, как ожидается, к 2035 году превысит 68,53 млрд долларов США, что соответствует среднегодовому темпу роста более 23,4% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка преформ для волоконно-оптических кабелей оценивается в 10,13 млрд долларов США.

Ожидается, что мировой рынок заготовок для оптоволокна будет испытывать значительный рост в связи с растущим спросом на высокоскоростную связь. Хотя достижения в телекоммуникационном секторе позволили оптоволоконным сетям обеспечить связь с высокой пропускной способностью, оптические волокна также используются в различных отраслях, включая нефтегазовую, аэрокосмическую, оборонную, железнодорожную и здравоохранение. Для изготовления оптоволоконных кабелей могут использоваться чистый кремний, легированный кремний, стеклокомпозит или полимеры . Лучшими волокнами для телекоммуникаций являются волокна, изготовленные из чистого или легированного кремния. Волокна из стеклокомпозита или пластика имеют низкую пропускную способность и высокое затухание; они используются в системах освещения и системах передачи данных на короткие расстояния с низкой скоростью передачи данных.

По данным Международного союза электросвязи, спрос на международные данные и использование полосы пропускания в значительной степени обусловлен ненасытным аппетитом к интернет-подключению. Однако по сравнению с предыдущими годами, отмеченными пандемией COVID-19, 25%-ное увеличение спроса на полосу пропускания в 2022 году считается относительно умеренным. Более того, рост использования полосы пропускания на одного интернет-пользователя в 2022 году был меньше, чем в предыдущем году, зафиксированный на уровне 17%. За последние пять лет совокупные годовые темпы роста использования международной полосы пропускания и использования полосы пропускания на одного интернет-пользователя составляли 33% и 22% соответственно. Примечательно, что Америка представляет собой регион с самым высоким темпом роста использования полосы пропускания на одного интернет-пользователя - 26%, в то время как Африка демонстрирует самый быстрый рост использования международной полосы пропускания - 37%.

Ключ Волоконно-оптическая заготовка Сводка рыночной аналитики:

Региональные особенности:

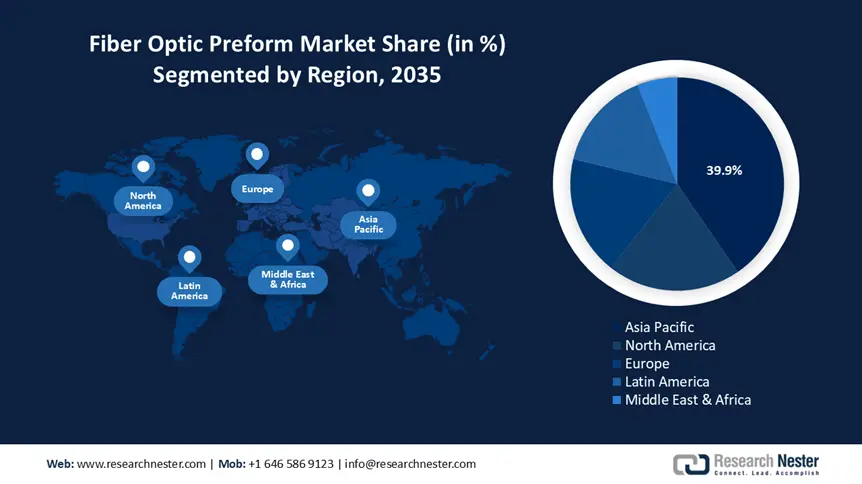

- Азиатско-Тихоокеанский регион лидирует на рынке заготовок для оптоволокна с долей 39,9%. Это обусловлено растущим спросом со стороны инфраструктуры 5G, широкополосного доступа и инноваций в области оптоволокна, что обеспечивает ему значительный рост к 2035 году.

- Рынок заготовок для оптоволокна в Северной Америке, как ожидается, будет стремительно расти к 2035 году благодаря развитию телекоммуникационной инфраструктуры региона, спросу на широкополосный доступ и цифровой трансформации.

Обзор сегмента:

- Ожидается, что многомодовый сегмент к 2035 году продемонстрирует прибыльный рост благодаря возможности собирать свет от лазерных источников и оптимизированным производственным процессам.

- Прогнозируется, что телекоммуникационный сегмент займет значительную долю рынка к 2035 году благодаря растущему спросу на высокоскоростной интернет, более широкому использованию облачных сервисов и инвестициям в технологии 5G.

Основные тенденции роста:

- Расширение центров обработки данных

- Развитие инфраструктуры 5G

Основные проблемы:

- Высокие производственные затраты

- Сбои в цепочке поставок и устаревание технологий

- Ключевые игроки:Corning Incorporated, Hexatronic Group, Optical Cable Corporation, Jiangsu Zhongtian Technology Co., Ltd., Sterlite Technologies Limited, OFS Fitel, LLC, Prysmian Group, Jiangsu Zhongtian Technology Co., Ltd., HENGTONG GROUP CO., LTD., Yangtze Optical Fiber and Cable Joint Stock Limited.

Глобальный Волоконно-оптическая заготовка Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 8,37 млрд долларов США

- Объем рынка в 2026 году: 10,13 млрд долларов США

- Прогнозируемый размер рынка: 68,53 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 23,4% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 39,9 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, США, Япония, Германия, Южная Корея.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Тайвань.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка преформ для оптоволокна:

Драйверы роста

- Расширение центров обработки данных: Строительство и рост центров обработки данных в мире происходят беспрецедентными темпами благодаря экспоненциальному распространению цифровых технологий и широкому использованию облачных сервисов. Boston Consulting Group сообщила, что ведущие компании, занимающиеся центрами обработки данных, готовятся к масштабному инвестированию в размере 1,8 триллиона долларов США в период с 2024 по 2030 год для удовлетворения растущего мирового спроса на вычислительные мощности. Ожидается, что с 2023 по 2028 год мировой спрос на мощности для центров обработки данных вырастет более чем на 16% в год, что на 33% превышает рост в период с 2020 по 2023 год. К 2028 году ожидается, что спрос достигнет около 130 ГВт.

Этот рост обусловлен непрерывным созданием, архивированием и распространением огромных массивов данных, что обуславливает необходимость в мощной инфраструктуре для поддержки расширяющейся цифровой экосистемы. Высокоскоростное подключение стало важнейшим условием для обеспечения бесперебойной обработки, доступа и передачи данных, поскольку центры обработки данных превращаются в сложные вычислительные центры. Этот продукт стал идеальным решением для растущей потребности в межсетевом взаимодействии между гигантами в сфере обработки данных благодаря своим неотъемлемым преимуществам в плане скорости передачи данных, пропускной способности и надежности.

Помимо обеспечения соответствия инфраструктуры требованиям завтрашнего дня, установка оптических кабелей в экосистеме центров обработки данных соответствует отраслевой тенденции к повышению скорости передачи данных и сокращению задержек. Необходимость высокоскоростного подключения — это не только техническое требование, но и стратегический императив, гарантирующий конкурентоспособность и надежность этих важнейших вычислительных центров, поскольку центры обработки данных остаются нервными центрами цифровой эпохи. - Развивающаяся инфраструктура 5G: Развертывание сетей 5G открывает значительные возможности для производителей оптоволокна и поставщиков услуг. Для обеспечения сверхвысоких скоростей и связи с малой задержкой технология 5G требует плотных волоконно-оптических сетей как для фронтальной, так и для магистральных линий связи. Высокопроизводительная передача данных, необходимая сетям 5G, становится возможной благодаря волоконно-оптической инфраструктуре, гарантирующей надежное и эффективное предоставление услуг конечным пользователям. Таким образом, по мере расширения внедрения технологии 5G на международном уровне компании, производящие оптоволокно, могут получить значительную выгоду от растущего спроса на их продукцию и услуги.

Проблемы

- Более высокие производственные затраты: для создания заготовок оптического волокна используются сложные производственные технологии, такие как осаждение из паровой фазы, химическое осаждение из паровой фазы (CVD) и модифицированное химическое осаждение из паровой фазы (MCVD). Высокие производственные затраты обусловлены необходимостью привлечения специализированного персонала, точного контроля параметров и сложного оборудования для этих операций. Для изготовления заготовок оптического волокна используется высокочистое кварцевое стекло или другие специализированные материалы с особыми оптическими характеристиками. Приобретение и обработка этих материалов требуют больших затрат, особенно если речь идет о поддержании стандартов чистоты и обеспечении постоянного качества на протяжении всего процесса производства. Производителям заготовок оптического волокна требуются специальные инструменты, такие как системы оптического контроля, токарные станки и камеры осаждения. Общая стоимость производства увеличивается за счет первоначальных инвестиций в оборудование и расходов на постоянное обслуживание.

- Сбои в цепочке поставок и устаревание технологий: Из-за сбоев в цепочке поставок в отрасли оптического волокна, которые могут включать в себя нехватку необходимого сырья или производственного оборудования, расцвет бизнеса по производству заготовок оптического волокна представляется неизбежным. Кроме того, существует серьёзный риск устаревания некоторых существующих оптических волокон в связи с модернизацией и технологическим ростом. Этим компаниям приходится постоянно адаптировать конструкцию и типы своей продукции, чтобы идти в ногу с быстро развивающимися технологиями в этой трудоёмкой и ресурсоёмкой отрасли.

Объем и прогноз рынка заготовок для оптоволокна:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

23,4% |

|

Размер рынка базового года (2025) |

8,37 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

68,53 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка заготовок для оптоволокна:

Тип продукта (одномодовое, многомодовое, пластиковое оптическое волокно)

Ожидается, что к 2035 году доля многомодового сегмента на рынке преформ для оптоволокна превысит 52,6%. Многомодовый сегмент использует значительно более крупную сердцевину, чем одномодовый, и, как правило, использует более длинную волну света. В результате многомодовые оптические волокна лучше подходят для сбора света от лазерного источника. Производители предпринимают целенаправленные усилия по вертикальной интеграции и оптимизации процессов сборки и тестирования.

Конечный пользователь (телекоммуникации, нефть и газ, автомобилестроение, военная и аэрокосмическая промышленность, BFSI, медицина, железная дорога и другие)

Телекоммуникационный сегмент рынка заготовок для оптоволокна, как ожидается, займет значительную долю в течение оцениваемого периода. Рост сегмента обусловлен возросшим потребительским и коммерческим спросом на интернет-услуги. Оптоволоконная технология может обеспечить большую информационную емкость, чем медный кабель. Такие факторы, как растущий спрос на высокоскоростной интернет и передачу данных, рост проникновения смартфонов, рост использования облачных сервисов и увеличение инвестиций в технологию 5G, как ожидается, будут стимулировать рост сегмента в течение прогнозируемого периода. В последнем издании Руководства по расходам на программное обеспечение и публичные облачные услуги от International Data Corporation (IDC) прогнозируется, что глобальные расходы на публичные облачные услуги удвоятся к 2028 году с 805 миллиардов долларов США в 2024 году, что, следовательно, ускорит рост телекоммуникационного сегмента. Телекоммуникационные компании и государственные организации вкладывают значительные средства в улучшение и расширение телекоммуникационной инфраструктуры для улучшения интернет-соединения в недостаточно обслуживаемых и сельских районах.

Наш углубленный анализ мирового рынка заготовок для оптоволокна включает следующие сегменты:

Процесс |

|

Тип продукта |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка преформ для оптоволокна:

Статистика рынка Азиатско-Тихоокеанского региона

К 2035 году доля рынка заготовок для оптоволокна в Азиатско-Тихоокеанском регионе составит более 39,9% выручки. Благодаря мощным центрам производства оптического волокна в регионе, растущим инвестициям в телекоммуникационный сектор, растущему разнообразию отраслей конечного использования, растущим государственным и корпоративным инициативам цифровой трансформации, растущему спросу на высокоскоростной доступ в Интернет и растущему проникновению смартфонов, ожидается, что регион испытает значительный рост в течение прогнозируемого периода. Основным фактором расширения рынка заготовок для оптоволокна в регионе являются значительные инвестиции и внимание, уделяемое странами региона развертыванию 5G и производству устройств 5G. Кроме того, потребность региона в заготовках для оптоволокна возросла в результате взрывного роста телекоммуникационной отрасли, растущего спроса на широкополосное подключение и продолжающегося расширения сетей 4G и 5G.

Поскольку Китай вкладывает значительные средства в умные города, облачные вычисления и центры обработки данных, потребность в надежных и высокопроизводительных сетях связи растет. Кроме того, государственная поддержка и благоприятная политика стимулируют прогресс в технологии оптического волокна. Присутствие крупных производителей, технологические инновации и растущий экспорт еще больше стимулируют рынок. Растущий потребительский спрос на более быстрое подключение и продолжающаяся цифровая трансформация во всех отраслях промышленности делают Китай ключевым игроком на мировом рынке заготовок для оптического волокна. В ноябре 2023 года Информационное бюро Госсовета сообщило, что цифровая экономика Китая выросла примерно с 6,99 триллиона долларов США в 2022 году, по словам Ся Сюэпина, председателя Китайской академии исследований киберпространства, выступившего на пресс-конференции, состоявшейся в ходе саммита. К июню 2023 года в Китае будет около 1,08 миллиарда пользователей интернета, что более чем в два раза больше, чем в конце 2012 года. За это время проникновение интернета выросло с 42,1 процента до 76,4 процента.

В Индии рынок заготовок для оптоволокна растёт в первую очередь благодаря расширению цифровой инфраструктуры, повышению уровня проникновения интернета и государственным инициативам, направленным на улучшение связи в городских и сельских районах. BharatNet, одна из крупнейших в мире инициатив в области сельской телекоммуникации, постепенно распространилась на все грам-панчаяты страны (около 2,5 лакха), чтобы предоставить всем поставщикам телекоммуникационных услуг недискриминационный доступ к широкополосному интернету. Растущий спрос на высокоскоростной широкополосный доступ и центры обработки данных ещё больше усилил потребность в надёжных оптоволоконных сетях. В условиях превращения Индии в глобальный производственный центр благоприятная политика и инвестиции стимулируют местное производство, снижают зависимость от импорта и стимулируют рост рынка.

Анализ рынка Северной Америки

Ожидается, что рынок преформ для оптоволокна в Северной Америке будет расти значительными темпами в течение прогнозируемого периода. Ожидается, что рынок преформ для оптоволокна будет расти самыми быстрыми темпами в Северной Америке в течение прогнозируемого периода благодаря таким факторам, как рост проникновения интернета и трафика данных, сложная телекоммуникационная инфраструктура, расширение исследований и разработок в области оптоволокна, растущий спрос на широкополосную связь, преобладание различных отраслей конечного потребления и развитие сетей 5G. Ведущие компании региона концентрируются на создании усовершенствованных преформ для оптоволокна, что должно ускорить расширение рынка преформ для оптоволокна в Северной Америке.

Кроме того, в США рост популярности удалённой работы, онлайн-образования и цифровых развлечений ещё больше обострил потребность в надёжных коммуникационных сетях. Бюро статистики труда США сообщило, что в результате пандемии COVID-19 на рабочих местах произошли значительные изменения. Несмотря на то, что в 2019 году 6,5% сотрудников частного сектора работали преимущественно из дома, эпидемия ознаменовала начало важного эксперимента по полной удалённой работе для большинства сотрудников и предприятий.

Другим ключевым фактором роста является признание правительствами ценности улучшенной цифровой инфраструктуры и многочисленные меры, предпринимаемые ими для стимулирования развития оптоволоконных сетей. Кроме того, предлагается ряд грантов, налоговых льгот и инвестиционных программ для стимулирования внедрения высокоскоростного широкополосного доступа в сельской местности и районах с недостаточным уровнем обслуживания. Это стимулировало операторов связи расширять свои оптоволоконные сети, что ускорило рост рынка.

Более быстрые и надежные интернет-соединения становятся крайне необходимыми в Канаде , поскольку дома, предприятия и государственные учреждения продолжают все больше полагаться на цифровые услуги. Существующие сетевые инфраструктуры испытывают нагрузку из-за роста приложений с большим объемом данных, таких как облачные вычисления, потоковое видео и инструменты для удаленной работы, что приводит к перегрузкам и неэффективности. Для решения этой проблемы национальное правительство инициировало программы и инвестиции, направленные на улучшение широкополосного доступа и поддержку технологических достижений, значительно ускоряющих рост рынка. В июне 2024 года заместитель премьер-министра и министр финансов, достопочтенная Христя Фриланд, объявила, что Канадский инфраструктурный банк (CIB) вложил более 2 миллиардов долларов США в восемь интернет-провайдеров. Благодаря этим инвестициям 430 000 дополнительных жителей сельских и отдаленных районов Канады будут подключены к инициативам по высокоскоростному интернету.

Основные игроки рынка заготовок для оптоволокна:

- Корнинг Инкорпорейтед

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Группа Гексатроник

- Корпорация оптического кабеля

- Цзянсу Чжунтянь Технолоджи Лтд.

- Sterlite Technologies Limited

- ОФС Фитель, ООО

- Группа Prysmian

- Цзянсу Чжунтянь Технолоджи Лтд.

- HENGTONG GROUP CO., LTD.

- Янцзы Оптическое волокно и кабельное акционерное общество с ограниченной ответственностью

Рынок преформ для оптоволокна быстро растёт благодаря растущему спросу со стороны конечных пользователей, обусловленному такими факторами, как изменение предпочтений клиентов, развитие технологий и повышение осведомлённости о преимуществах продукта. Компании расширяют ассортимент своей продукции, внедряют новые способы удовлетворения потребностей клиентов и используют новые тенденции по мере роста спроса, что способствует расширению рынка.

Последние события

- В июне 2024 года компания Light Brigade, входящая в группу Hexatronic и являющаяся лидером в области обучения навыкам работы с оптоволоконными сетями, объявила о создании Академии широкополосной связи Light Brigade. Опираясь на свой обширный и хорошо зарекомендовавший себя курс, Light Brigade запускает академическую программу, призванную обеспечить техническим специалистам и специалистам в сфере широкополосного доступа по оптоволокну до дома (FTTH) наилучшее образование для достижения успеха.

- В сентябре 2022 года компания Corning Incorporated официально открыла новый завод по производству оптического волокна в Мщонуве (Польша), чтобы удовлетворить растущий спрос на высокоскоростное соединение в Европейском Союзе и прилегающих территориях. Этот завод, один из крупнейших в Европейском Союзе, стал последним в череде глобальных инвестиций Corning в производство оптического волокна и кабелей на общую сумму более 500 миллионов долларов США с 2020 года, обусловленных растущим спросом и высокой степенью поддержки со стороны клиентов.

- Report ID: 7390

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Волоконно-оптическая заготовка Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.