Перспективы рынка композитных преформ:

Объем рынка композитных преформ в 2025 году оценивался в 298,8 млн долларов США и, по прогнозам, достигнет 519,7 млн долларов США к концу 2035 года, увеличиваясь в среднем на 5,9% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли композитных преформ оценивается в 307,3 млн долларов США.

Ожидается, что мировой рынок композитных преформ значительно вырастет к 2035 году, в первую очередь за счет отставания в сборке транспортного оборудования, что подразумевает будущий спрос на компоненты преформ. Согласно данным Бюро переписи населения США, объем поставок, запасов и заказов производителей (M3) зафиксировал, что невыполненные заказы на произведенные товары длительного пользования в июне 2025 года составили 1470,0 млрд долларов США, что представляет собой высокие производственные обязательства, которые, как ожидается, будут преобразованы в будущее использование композитных преформ в мобильности и транспорте. Кроме того, федеральные инвестиции США в НИОКР способствуют развитию технологий, которые часто служат основой для поставок передовых материалов. NASA выделило 1,2 млрд долларов США в своем бюджете на 2025 финансовый год на свой портфель космических технологий, направленный на положительное совершенствование высокопроизводительных материалов и производственных технологий. Аналогичным образом, в Министерстве энергетики США существует Управление передовых материалов и производственных технологий (AMMTO), которое поддерживает проекты по укреплению производства материалов; например, в настоящее время на разработку интеллектуальных производственных систем и систем поставок устойчивых материалов выделено 33 млн долларов США. Индекс цен производителей (ИПЦ) Бюро статистики труда (прочие армированные и стеклопластиковые изделия) увеличился примерно с 218,475 в апреле до 222,437 в июле 2025 года, что свидетельствует о медленном росте затрат на производство композитов.

Более широкий набор обязательств по поставкам товаров длительного пользования предоставляет некоторую косвенную информацию, например, оставшиеся заказы производителей товаров длительного пользования составили 1470,0 млрд долларов США в июне 2025 года, что является показателем того, что производственная линия и восходящие цепочки поставок (волокно, текстильные заготовки, формование) должны будут масштабироваться для удовлетворения будущего спроса. Отставание в производстве на национальном уровне связано с международной торговлей сырьевыми материалами, такими как углеродное и стекловолокно, которые обычно поступают по кодам торговли промышленными товарами, регистрируемым в данных о торговле США. Инфраструктура Спонсорская поддержка правительства в обрабатывающей промышленности проявляется в его поддержке таких объектов, как конвергентная производственная платформа в Национальной лаборатории Оук-Ридж, финансируемая AMMTO и программой промышленной базы Министерства обороны, которые позволяют проводить эксперименты с материалами более высокого порядка и сборочной линией. Кроме того, NASA выделило 50 миллионов долларов США в виде грантов 14 организациям в рамках своей инициативы Hi-Rate Composite Aircraft Manufacturing (HiCAM), направленной на разработку производственных процессов и современных композитных материалов для авиационных конструкций, усовершенствований, которые поддерживают разработку прототипов, методов обработки материалов и мелкомасштабную оценку структурных характеристик в технологиях композитных заготовок.

Рынок композитных преформ — драйверы роста и проблемы

Драйверы роста

- Политика в отношении легких автомобилей: вмятины, которые остаются в автомобильной политике многосомниформных композитных преформ, связаны с тем, что регулирующие органы ввели более жесткие стандарты выбросов и эффективности. Министерство транспорта США (DOT) и NHTSA достигли окончательного федерального правила по экономии топлива, установив среднюю цель в 58 миль на галлон (mpg) для всего парка к 2032 году, с 5% улучшением в год для легковых автомобилей и 4% для легких грузовиков. Соблюдение требований оказывает давление на автопроизводителей, заставляя их заменять элементы из тяжелых металлов конструкциями, содержащими композитный материал. Одновременно это сочетается с постоянным ростом числа электромобилей, при этом правительственные отчеты указывают, что в 2022 году, по данным Министерства энергетики США, электромобили составили 6,1% от общего объема продаж новых легковых автомобилей. К ноябрю 2023 года было продано более 1,2 миллиона подключаемых электромобилей, что составляет 9% от общего объема продаж новых легковых автомобилей. Центральное место в выполнении этих двух задач занимают композитные заготовки, которые позволяют добиться высокой прочности и легкости в амортизационных конструкциях, корпусах аккумуляторных батарей и т. д.

- Обязательства по росту в аэрокосмической отрасли: аэрокосмическая отрасль является долгосрочным потребителем композитных заготовок, поскольку сектор работает на основе спроса, основанного на невыполненных заказах, и финансируемой правительством разработки новых передовых материалов. Бюджет NASA на 2025 год предусматривает выделение 1,2 млрд долларов США Управлению космических технологий, и важное значение имеет разработка материалов и производственных систем следующего поколения, таких как высокотехнологичные композиты для использования в конструкциях и двигательных установках. Это согласуется с обязательствами в области мирового аэрокосмического производства, поскольку в 2025 году невыполненные заказы на американское транспортное оборудование, такое как авиалайнеры, составляют 1470 млрд долларов США. Такие невыполненные заказы гарантируют долгосрочный портфель узлов с интенсивным использованием композитов, включая нервюры крыла и элементы усиления фюзеляжа.

- Инвестиции в энергетический переход и инфраструктуру: Композитные преформы являются важным компонентом глобального энергетического перехода, который заложен в использовании лопастей ветряных турбин, хранилищ водорода и сосудов высокого давления. В декабре 2024 года, по данным Министерства энергетики США, было объявлено о новой возможности финансирования в размере 20 миллионов долларов США для решения технологических и логистических проблем в области переработки армированных волокном композитов, таких как те, которые используются в лопастях ветряных турбин, для поддержки инноваций в материалах, подобных преформам, переработки отслуживших свой срок изделий и масштабирования устойчивого производства композитных материалов. Кроме того, установленная мощность ветроэнергетики США в 2023 году составляла 147,5 ГВт, что требовало тысяч гигантских композитных лопастей каждый год. Ключевой областью, где в будущем потребуются преформы из углеродного волокна, является водородная инфраструктура, где Министерство энергетики США выделило 8 миллионов долларов США на девять проектов CRADA для продвижения H2@Scale и поддержки цели Hydrogen Shot по сокращению расходов на водород на 80% в течение десятилетия. Эти проекты используют платформу ARIES для интеграции водорода в будущие энергетические системы с акцентом на хранение, безопасность и снижение рисков. Эта интеграция определяет композитные характеристики как стратегические драйверы развития низкоуглеродной инфраструктуры, что является особым свойством, оцениваемым в сравнении с внедрением чистой энергии, поддержанной политикой.

Проблемы

- Узкие места инфраструктуры и логистики: Композитные заготовки, особенно для больших лопастей ветровых турбин и деталей аэрокосмической техники, сталкиваются с серьезными логистическими ограничениями. По данным Министерства энергетики США, национальная мощность ветроэнергетики увеличилась до 147,5 ГВт по состоянию на 2023 год. По данным Национальной лаборатории возобновляемой энергии (NREL), транспортировка составляет приблизительно 10% первоначальных капитальных затрат на ветропроект. Министерство энергетики подчеркивает, что такие огромные грузы часто сталкиваются с задержками в портах и на автомагистралях, что ограничивает роль своевременной доставки на сборочную площадку. Это увеличивает потребность в оборотном капитале и неэффективность планирования у поставщиков композитных заготовок, делая их менее конкурентоспособными. Эти недостатки инфраструктуры по-прежнему являются структурным барьером для масштабирования и внедрения композитов в возобновляемой энергетике и аэрокосмической промышленности.

- Требования устойчивого развития и «зелёная» сертификация: требования устойчивого развития также оказывают растущее давление на поставки композитных преформ, а обязательная сертификация увеличивает их стоимость. По данным Европейской комиссии, ожидается, что к 2030 году мировое производство химических веществ удвоится, что обусловливает необходимость внедрения безопасных и устойчивых химических инноваций. Стратегия Европейского союза (ЕС) в отношении химических веществ способствует инвестициям в «безопасные и устойчивые по своей сути» химические вещества, соответствующие «Зелёному соглашению». В настоящее время также идёт процесс отказа от опасных химических веществ и повышения устойчивости цепочек поставок. Такая политика правительства ускоряет переход к экологически чистой «зелёной» химии.

Более того, Европейский союз (ЕС) также ввёл систему экомаркировки ЕС (EU Ecolabel) – добровольную систему наград, присуждаемых продуктам и услугам, соответствующим высоким экологическим стандартам на протяжении всего жизненного цикла. Эта награда направлена на снижение воздействия на окружающую среду и активное развитие экономики замкнутого цикла. Прохождение сертификации, включающей систему оценки жизненного цикла и требующей одобрения независимых организаций для обеспечения соответствия заявленным стандартам ресурсов, выбросов и пригодности к переработке, может создавать для компаний проблемы, связанные с задержками. Эти препятствия могут замедлить расширение рынка, создавая барьеры для мелких производителей и увеличивая общие производственные затраты, что затрудняет конкуренцию с несертифицированными альтернативами.

Объем и прогноз рынка композитных преформ:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,9% |

|

Размер рынка базового года (2025) |

298,8 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

519,7 млн долларов США |

|

Региональный охват |

|

Сегментация рынка композитных преформ:

Анализ сегмента типа волокна

Ожидается, что сегмент углеродного волокна будет расти с самой большой долей рынка доходных композитных преформ в 52,3% в прогнозируемые годы, благодаря его легким и высокопрочным свойствам, необходимым в аэрокосмическом и оборонном секторах. Министерство энергетики США (DOE) заявляет, что вес самолета может быть уменьшен на 20% за счет композитов из углеродного волокна, что существенно снижает потребление топлива. Кроме того, Министерство обороны США запросило 842 млрд долларов США на 2024 финансовый год, что включает рекордные 145 млрд долларов США инвестиций в исследования, разработки, испытания и оценку (RDT&E) и крупнейший в истории бюджет на закупки в размере 170 млрд долларов США. Бюджет также включает 9,1 млрд долларов США на Тихоокеанскую инициативу сдерживания, что на 40% больше, чем в 2023 финансовом году, и 1,5 млрд долларов США на противоракетную оборону Гуама. Эти средства позволяют создавать легкие, высокопроизводительные материалы, такие как композиты на основе углеродного волокна, которые необходимы для будущих самолетов, ракетных систем и оборонных платформ, полагающихся на современные композитные компоненты для повышения производительности и долговечности.

Углеродное волокно на основе ПАН, производимое из полиакрилонитрила, доминирует в аэрокосмической, автомобильной и ветроэнергетической отраслях благодаря своему превосходному соотношению прочности на разрыв к массе и проверенной надежности в конструкционных применениях. Министерство энергетики США отмечает, что более 90% углеродного волокна в мире производится с использованием прекурсоров ПАН, что указывает на их важность для снижения веса и достижения энергоэффективности. Для сравнения , углеродное волокно на основе пека производится из нефтяного или угольного пека и используется в высокомодуляционных приложениях в оборонной промышленности, спутниковых компонентах и промышленной оснастке. Его жесткость и размерная стабильность необходимы в точных системах, особенно там, где требуются термостойкость и долговечность конструкции.

Анализ сегмента конечного использования

Прогнозируется рост сегмента аэрокосмической и оборонной промышленности, при этом к 2035 году значительная доля рынка композитных преформ составит 48,6%. Федеральное управление гражданской авиации США (FAA) прогнозирует рост пассажирских авиаперевозок в США примерно на 2–2,5%, что будет стимулировать приобретение новых самолетов. Airbus и Boeing используют композитные преформы в крыльях и фюзеляжах, а новые технологии преформ из углеродного волокна существенно сокращают количество отходов. В оборонном альянсе Министерство обороны США и НАТО расширяют масштабы интеграции легких композитных материалов в беспилотники, истребители, а также военно-морские корабли. Европейское оборонное агентство сообщает, что широкое внедрение композитных материалов в обороне может привести к значительному снижению затрат на техническое обслуживание в течение всего срока службы, что приведет к более широкому проникновению на рынок.

Стратегии снижения веса коммерческих самолётов включают использование композитов. По данным Федерального управления гражданской авиации США (FAA), более 50% современных самолётов, таких как Boeing 787 и Airbus A350, изготовлены из композитов. Такие конструкции позволяют экономить до 20% топлива и снижать выбросы за весь жизненный цикл. В то же время, космические аппараты и спутники всё больше зависят от композитных заготовок, которые обеспечивают высокое соотношение прочности и веса, радиационную стойкость и термическую стабильность. NASA отмечает важность современных композитов для снижения стартовой массы: экономия на 30% означает тысячи долларов, сэкономленных на всех запусках, что делает их бесценными для длительных и экономически эффективных миссий.

Выполнить анализ сегмента архитектуры

Ожидается, что сегмент 3D-тканых преформ будет расти устойчивыми темпами в течение прогнозируемого года благодаря их повышенной прочности, минимизации отходов и согласованным нормам. Министерство энергетики США зафиксировало снижение веса аэрокосмических конструкций на 15–30%, что повысило эффективность, а также сократило отходы материалов на 30%. Их влияние на безопасность автомобилей можно найти в поглощении ударов бампера, что повышает безопасность на 20% в рамках амбиций ЕС по облегчению веса. 3D-тканые композитные турбинные лопасти ветряных турбин имеют срок службы на 15–20 лет дольше и снижают затраты производителя на замену. Это связано с их балансом производительности, устойчивости и экономической эффективности, который обеспечивает им лидирующие позиции в аэрокосмической, автомобильной и возобновляемой энергетике.

Наш углубленный анализ рынка композитных преформ включает следующие сегменты:

Сегмент | Подсегмент |

Тип волокна |

|

Архитектура преформ |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок композитных преформ – региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

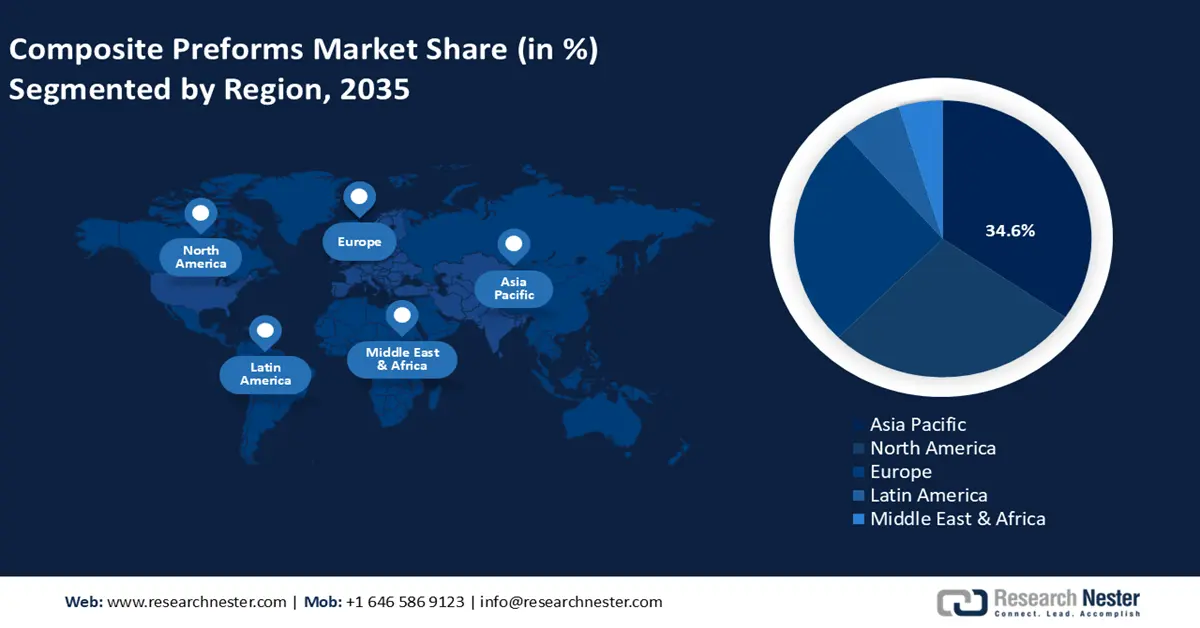

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на мировом рынке композитных преформ с наибольшей долей выручки в 34,6% в прогнозируемые годы к 2035 году, благодаря впечатляющей государственной политике в области передового производства, возобновляемых источников энергии и долговечных материалов. По данным Министерства энергетики США, рынок морской ветроэнергетики в США быстро растет, чему способствуют надежные государственные руководящие принципы закупок, нацеленные на достижение 42 730 МВт к 2040 году и общей мощности в 112 286 МВт, запланированной к 2050 году в 13 прибрежных штатах. Этому развитию способствуют федеральные меры политики, такие как Закон о снижении инфляции, который предоставляет налоговые льготы и стимулы для стимулирования внутреннего производства компонентов ветряных турбин, включая лопасти, гондолы, башни и фундаменты. Обязательства по достижению нулевых выбросов к 2050 году, содержащиеся в взносах, составленных в Азиатско-Тихоокеанском регионе в Рамочную конвенцию Организации Объединенных Наций об изменении климата (NDC), также предусматривают рост инвестиций в легкие материалы в региональных правительствах. Поскольку автоматизация промышленности и зеленая химия продолжают увеличивать инвестиции, тенденция спроса в Азиатско-Тихоокеанском регионе делает его мировым лидером по росту производства композитных преформ к 2035 году.

Ожидается, что к 2035 году рынок композитных преформ Китая станет лидером в регионе, поскольку страна получает полную поддержку как региональной, так и национальной промышленной политики. Стимулируя производство высокотехнологичных материалов, таких как полимерные композиты и базальтовое волокно, власти создают более 80 промышленных парков, охватывающих 18 префектур провинции Сычуань, что приведет к созданию опорной отрасли триллионного масштаба, а также кластеров с более широкими мощностями и инновационными возможностями. Аналогичным образом, Шанхай принял меры по развитию высокотехнологичной производственной цепочки гражданского авиастроения, стремясь к созданию кластера гражданской авиации мирового уровня к 2026 году. План предусматривает поддержку более 60 ключевых предприятий и около 150 поставщиков, инвестиции превысят 70 млрд юаней, а масштаб производства составит около 80 млрд юаней. Финансовая поддержка включает в себя финансирование до 30% НИОКР, связанных с композитными материалами (максимум 100 млн юаней на проект), поощрения за сертификацию, субсидии на установку, производственные усовершенствования, кредитные гранты и создание инновационной платформы для укрепления всей цепочки поставок крупных самолетов. Сочетание этой финансовой поддержки, развития кластеров и инициативы по сертификации способствует развитию отечественного производства композитных преформ и снижению зависимости от импорта.

Рынок композитных преформ в Индии , вероятно, будет расти с самыми быстрыми среднегодовыми темпами роста в регионе Азиатско-Тихоокеанского региона в течение прогнозируемых лет с 2026 по 2035 год из-за меняющихся политических рамок, которые стимулируют инвестиции, устойчивость и инновации в переработке. В соответствии со схемой пластиковых парков правительство предлагает кластерную переработку композитных материалов и пластиков нижнего этапа переработки - укрепление инфраструктуры, перспективы экспорта и внедрение устойчивых практик. Кроме того, программа стимулирования производства и услуг (UNNATI) предоставляет стимулы для капитальных затрат до 100% заводов и оборудования на производственных предприятиях, которые будут размещены в специально отведенных зонах, что снижает барьеры для входа на строительство заводов по производству композитных преформ. Кроме того, Организация оборонных исследований и разработок (DRDO) разработала 5-метровый композитный мост, который имеет 40% экономии веса по сравнению с металлическим мостом, что является примером эволюции использования композитов под руководством правительства. Эти программы представляют собой сочетание инициатив, инфраструктуры и экспериментальных проектов, направленных на запуск сценария использования композитных материалов в Индии.

Обзор рынка Северной Америки

Рынок композитных преформ в Северной Америке, по прогнозам, вырастет со значительной долей выручки в 27,8% в прогнозируемые годы благодаря государственной политике, такой как сектор химии и нефтехимии, где отрасль производит около 40% промышленного потребления энергии и выбросов, что напрямую относится к приоритетам промышленной декарбонизации, по данным Министерства энергетики США. В стремлении к трансформации Управление промышленной эффективности и декарбонизации Министерства энергетики США (IEDO) объявило о выделении финансирования в размере 104 миллионов долларов США на декарбонизацию химикатов, таких как передовые технологии разделения и низкоуглеродные технологии технологического нагрева. Управление передовых материалов и производственных технологий (AMMTO) также в 2024 году выделило отечественному производству новых материалов 68 миллионов долларов США в рамках своих программ SBIR. Такие программы снижают затраты на производство преформ в композитной форме и повышают зрелость технологий. Кроме того, федеральные ассигнования могут поддержать потребности североамериканских производственных компаний. Например, Министерство энергетики США увеличило бюджеты на энергоэффективность и возобновляемые источники энергии на 65% в период с 2021 по 2022 финансовый год (с 2,86 млрд долларов США до 4,73 млрд долларов США), что способствует увеличению инвестиций в материалы и устойчивые технологии. Эти инвестиции способствуют расширению производственных мощностей и внедрению инноваций в области композитных преформ.

Ожидается, что рынок композитных преформ США станет лидером в регионе благодаря значительной федеральной поддержке промышленной декарбонизации и высокотехнологичного производства. В сентябре 2023 года Министерство энергетики США (DOE) объявило о выделении 104 миллионов долларов на финансирование производства чистых химикатов и композитов в рамках своего Управления промышленной эффективности и декарбонизации (IEDO). В марте 2023 года DOE выделило около 6 миллиардов долларов в виде грантов на декарбонизацию тяжелой промышленности, такой как химическая, что стало крупнейшим отраслевым проектом такого рода. Кроме того, спонсируемый DOE Институт инноваций в области передового производства композитов (IACMI) сосредоточен на снижении себестоимости композитов из углеродного волокна на 25%, потребляемой энергии на 50% и обеспечении покрытия 80% композитов. С 2009 года программа Better Plants также помогла более чем 280 отраслевым партнерам сэкономить энергию на сумму 11,7 млрд долларов. Эти инвестиции ускоряют использование композитных преформ в аэрокосмической, автомобильной промышленности и возобновляемой энергетике в США.

Канадский рынок композитных преформ, вероятно, будет расти устойчивыми темпами в течение прогнозируемых лет, чему будет способствовать поддержка федеральных исследований и промышленности через Национальный исследовательский совет (NRC). NRC предлагает технологическую поддержку в разработке композитных конструкций, таких как легкие и высокопроизводительные детали для аэрокосмической и транспортной промышленности. Он располагает такими возможностями, как литье жидких композитов (RTM/VARTM), автоматизированная укладка волокон и комбинированные возможности для композитно-металлических материалов. SNAP Composites – это недорогая технология термореактивных композитов, разработанная для простого создания недорогих нестабильных деталей, используемых в автомобильной промышленности, которая обеспечивает короткие циклы (менее 2 минут) и производство по принципу «система в одной детали». Канадские производители считают более экономически эффективным использование этих федеральных программ для улучшения характеристик композитов, поддерживая внедрение композитных преформ в областях с высоким спросом, таких как оборона, транспорт и инфраструктура.

Обзор европейского рынка

Ожидается, что европейский рынок композитных преформ вырастет со значительной долей выручки в 26,2%, достигнув 2,8 млн метрических тонн производства в 2022 году, при этом на стекловолокно будет приходиться почти 95% объема производства композитных материалов в регионе. Этот рост обусловлен его широким внедрением в автомобильной, аэрокосмической, энергетической и промышленной отраслях, что отвечает политике ЕС по снижению углеродоемкости и продвижению решений для облегченного производства. Германия находится в центре этого роста, используя свою существующую автомобильную промышленность и промышленные конвейеры для объединения высокопроизводительных композитных преформ с целью повышения эффективности транспортных средств и соответствия требованиям к выбросам. Германия уделяет особое внимание развитию углеродного и стекловолокна для достижения своих климатических целей к 2030 году.

Тем временем Великобритания направляет крупные инвестиции в композитные технологии нового поколения. В рамках Плана развития передового производства (Advanced Manufacturing Plan) правительства Великобритании выделяется 4,5 млрд фунтов стерлингов на инновации в области устойчивых композитных преформ, а специализированный фонд декарбонизации аэрокосмической отрасли в размере 250 млн фунтов стерлингов направляется на развитие устойчивых композитных преформ. Эти усилия выводят Европу в лидеры в области устойчивого развития композитов, а Германия продолжает доминировать как по масштабам промышленного использования, так и по развитию высоких технологий, обеспечивая производство с высокой добавленной стоимостью в Великобритании. Эти два агентства совместно укрепляют позиции Европы как мирового центра разработки композитных преформ.

Основные игроки рынка композитных полимеров:

- Корпорация Hexcel

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- SGL Carbon SE

- Zoltek (дочерняя компания Toray)

- Корпорация Хёсон

- Оуэнс Корнинг

- Solvay SA

- Hexcel (операции во Франции)

- Formax UK Ltd. (СП Hexcel)

- Oxford Performance Materials

- Carbon Conversions, Inc.

Мировой рынок композитных преформ занимает лидирующие позиции, контролируемые крупными вертикально интегрированными химическими компаниями, владеющими передовыми технологиями. На рынке углеродного волокна для аэрокосмической промышленности доминируют такие компании, как Hexcel и Toray (Япония), имеющие положительный опыт финансирования исследований в области возобновления производства в аэрокосмической отрасли и эксклюзивные смоляные системы. Такие производители, как SGL Carbon of Europe, консолидируют рынок, используя масштабы и региональную дифференциацию отраслей. Такие корпорации, как Kuraray и Teijin, расширяют свою деятельность, предлагая высокопроизводительные волокна и химические составы гибридных композитов. Стратегическое сотрудничество и совместные предприятия, такие как сотрудничество Hexcel с Oxford Performance Materials и Carbon Conversions, способствуют развитию деятельности в области переработанных волокон, аддитивного производства и цикличности.

Ведущие мировые производители композитных полимеров

Последние события

- В марте 2025 года компания Teijin Carbon представила на выставке JEC World нить из углеродного волокна Tenax Next HTS45 E23 24K. Новый продукт обеспечивает сокращение выбросов CO2 на 35% по сравнению с традиционной нитью из углеродного волокна, что является хорошим началом для создания долговечных и высокопроизводительных материалов. HTS45 E23 производится с использованием возобновляемых источников энергии и обычного, экологически устойчивого или переработанного сырья, что делает его ориентированным на производительность и экологическую ответственность. Линия Tenax Next, изготовленная из зарекомендовавшего себя высокопрочного углеродного волокна HTS с прочностью на разрыв более 4800 МПа и модулем упругости 240 ГПа, обладает технической надежностью, не создавая при этом цикличности в своем производственном цикле.

- В январе 2025 года компания Hexcel Corporation представила серию высокотехнологичных композитных решений на выставке Aero India в Бангалоре. Среди наиболее заметных новинок были HexTow IM9 24K – высокоэффективное углеродное волокно на основе полиакрилонитрила (ПАН), разработанное для изготовления первичных и вторичных структур аэрокосмической техники, а также препреги HexPly M51 и M56, предназначенные для обработки узлов с высокой скоростью. Эти технологии обеспечивают совместимость с автоматизированной укладкой лент и волокон, что снижает стоимость производства и позволяет избежать дорогостоящей автоклавной инфраструктуры. Ещё одним продуктом, представленным Hexal, стала Hitape – высокопроизводительная углеродная лента, позволяющая автоматизировать укладку и производить детали толщиной до 30 мм.

- Report ID: 8070

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Композитные преформы Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.