Перспективы рынка композитных материалов из углеродного волокна:

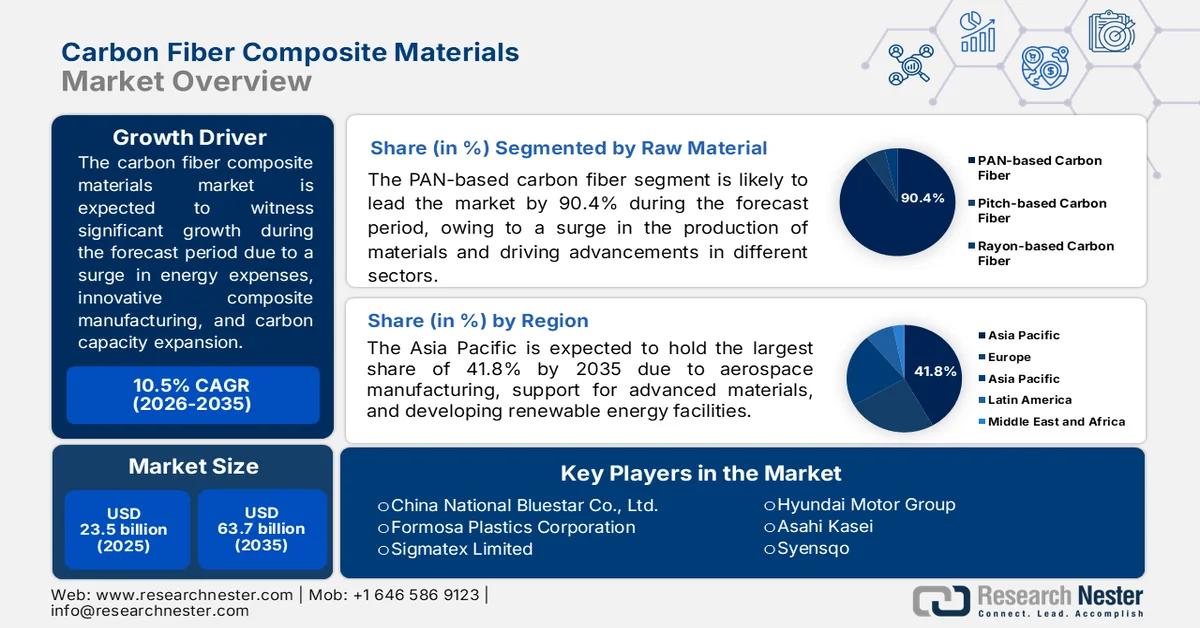

Объем рынка композитных материалов из углеродного волокна в 2025 году оценивался в 23,5 млрд долларов США и, согласно прогнозам, достигнет 63,7 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста около 10,5% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка композитных материалов из углеродного волокна оценивался в 25,9 млрд долларов США.

Мировой рынок композитных материалов из углеродного волокна все больше меняется под влиянием геополитических изменений, тарифной политики, стратегий закупок, инфляции цен на энергоносители, нормативно-правовой базы, сокращения отходов, передовых технологий производства композитных материалов и расширения мощностей по производству углеродных материалов. Согласно официальной статистике, опубликованной журналом Resources, Conservation and Recycling в июне 2025 года, к 2023 году глобальная потребность в углеродном волокне выросла на 168,0%, а к концу 2030 года прогнозируется дальнейший рост на 144,0%. Этот рост наблюдается в различных секторах, при этом спрос в ветроэнергетической отрасли увеличился на 167,0%, и ожидается, что к 2030 году он вырастет до 113,0%. Таким образом, этот непрерывный рост положительно влияет на цепочку поставок активированного угля в различных регионах, что, в свою очередь, способствует росту рынка.

Глобальный анализ экспорта и импорта активированного угля в 2024 году

Страны/Компоненты | Экспорт (доллар США) | Импорт (USD) |

Китай | 650,0 миллионов | - |

НАС | 543,0 миллиона | 292,0 миллиона |

Индия | 403,0 миллиона | - |

Германия | - | 262,0 миллиона |

Южная Корея | - | 183,0 миллиона |

Оценка мировой торговли | 3,4 миллиарда | |

Доля мировой торговли | 0,01% | |

Экспортная продукция | 0,4% | |

Источник : ОЭСР

Кроме того, интеллектуальные производственные системы на основе искусственного интеллекта (ИИ), распространение замкнутых систем возврата продукции и внедрение термопластов в высокоскоростное аэрокосмическое производство — вот некоторые тенденции, которые способствуют развитию мирового рынка. Как указано в статье, опубликованной NLM в мае 2025 года, исключительный подход GE к производству интегрировал ИИ, машинное обучение и датчики на основе Интернета вещей для мониторинга всего производственного процесса лопаток турбин и компонентов самолетов, и успешно достиг почти 20-процентной оптимизации эффективности производства. Исходя из этого, глобальная стоимость поставок углеродного волокна, особенно для неэлектрических применений, по данным OEC, составляет 2,1 миллиарда долларов США по состоянию на 2024 год. Кроме того, согласно статье в февральском номере журнала Composites Part B: Engineering за 2023 год, мировой объем спроса на композиты из полимерной матрицы, армированные углеродным волокном (CFRP), составил почти 181,0 тыс. тонн, который к 2025 году удвоился до 285,0 тыс. тонн, что обеспечивает рыночный спрос.

Анализ экспорта и импорта углеродного волокна для неэлектротехнических применений в 2024 году

Страны/Компоненты | Экспорт (доллар США) | Импорт (USD) |

НАС | 438,0 миллионов | 369,0 миллионов |

Япония | 391,0 миллионов | - |

Франция | 236,0 миллионов | - |

Германия | - | 300,0 миллионов |

Китай | - | 223,0 миллиона |

Доля мировой торговли | 0,009% | |

Сложность продукта | 0,8 | |

Источник : ОЭСР

Ключ Композитные материалы из углеродного волокна Сводка рыночной аналитики:

Основные региональные особенности:

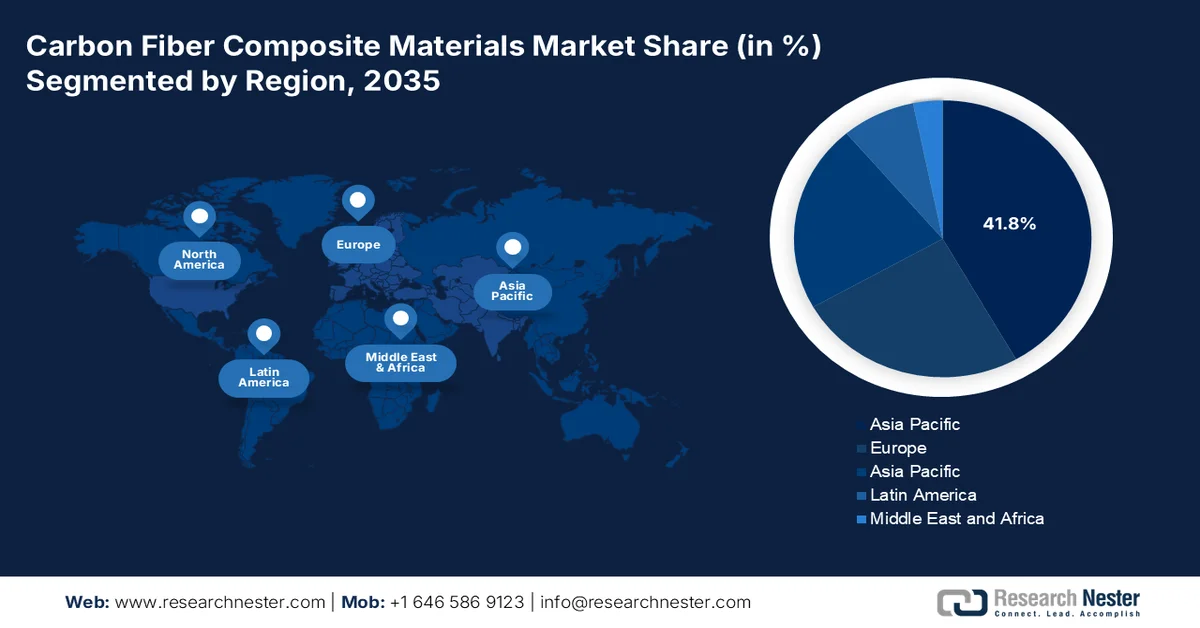

- Ожидается, что к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 41,8% выручки рынка композитных материалов из углеродного волокна. Этому способствуют быстрая индустриализация, расширение программ аэрокосмического производства, государственная поддержка передовых материалов и развитие инфраструктуры возобновляемой энергетики.

- По прогнозам, в период с 2026 по 2035 год Европа станет самым быстрорастущим регионом, чему будут способствовать ужесточение норм выбросов автомобильного транспорта, ускорение строительства морских ветроэлектростанций, достижение целей в области экологической устойчивости и повышение эффективности аккумуляторных батарей.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент композитных материалов на основе углеродного волокна (ПАН) займет 90,4% рынка, чему будет способствовать растущий спрос на легкие материалы с превосходной прочностью на растяжение и жесткостью в аэрокосмической, оборонной, автомобильной промышленности и производстве спортивного оборудования.

- В период с 2026 по 2035 год сегмент полимерных композитных материалов, как ожидается, займет вторую по величине долю на рынке, чему будет способствовать растущее внедрение высокопрочных конструкционных материалов, позволяющих существенно снизить вес транспортных средств в автомобильной и аэрокосмической отраслях.

Основные тенденции роста:

- Расширение масштабов установки по хранению водорода

- волна вывода ветряных турбин из эксплуатации

Основные проблемы:

- Тупиковая ситуация в сфере переработки отходов и экономики замкнутого цикла

- Тупиковая ситуация с квалификацией для неаэрокосмических применений

Ключевые игроки: Toray Industries, Inc., Teijin Limited, Mitsubishi Chemical Group Corporation, Hexcel Corporation, SGL Carbon, Solvay SA, DowAksa Advanced Composites Holdings, Hyosung Advanced Materials Corporation, Taekwang Industrial Co., Ltd., Kureha Corporation, Osaka Gas Chemicals Co., Ltd., UMATEX Group, Zhongfu Shenying Carbon Fiber Co., Ltd., Jilin Chemical Fiber Group Co., Ltd., Jiangsu Hengshen Co., Ltd., China National Bluestar (Group) Co., Ltd., Formosa Plastics Corporation, Sigmatex Limited, Cytec Industries, Mitsubishi Chemical Carbon Fiber and Composites, Hyundai Motor Group, Asahi Kasei, Syensqo.

Глобальный Композитные материалы из углеродного волокна Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 23,5 млрд долларов США.

- Размер рынка в 2026 году: 25,9 млрд долларов США.

- Прогнозируемый объем рынка: 63,7 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 10,5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (41,8% к 2035 году)

- Самый быстрорастущий регион : Европа

- Доминирующие страны: США, Китай, Германия, Япония, Франция

- Развивающиеся страны: Индия, Южная Корея, Вьетнам, Австралия, Таиланд

Last updated on : 13 May, 2026

Рынок композитных материалов из углеродного волокна: факторы роста и проблемы

Факторы роста

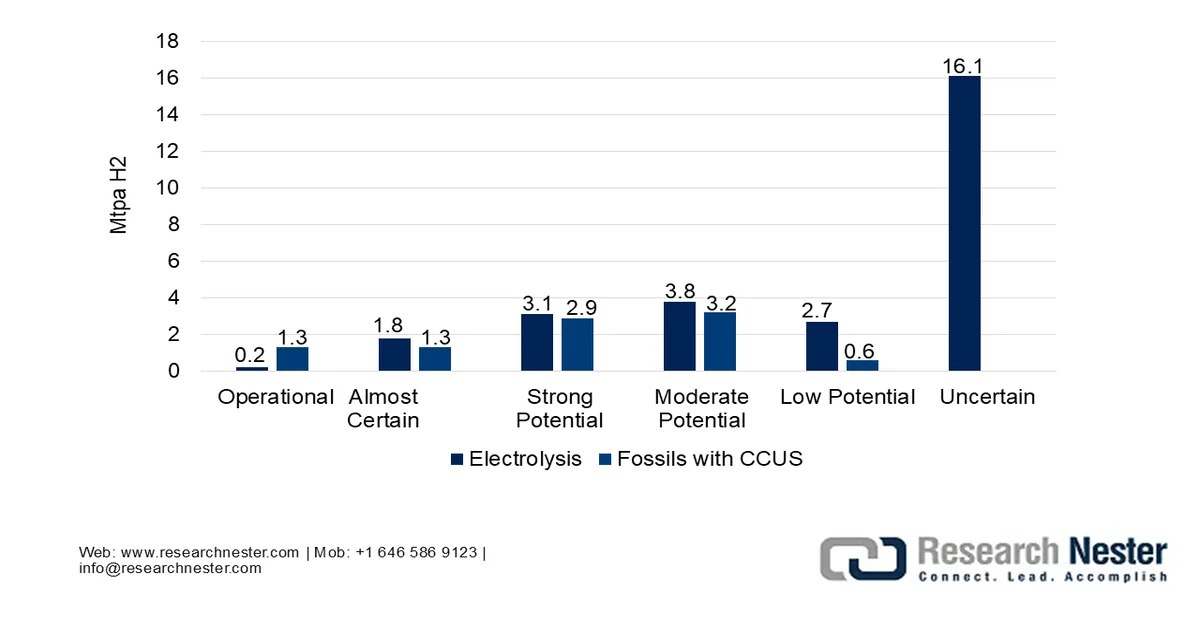

- Расширение мощностей по хранению водорода: глобальное стремление к использованию водорода в качестве экологически чистого энергоносителя усиливает беспрецедентную потребность в глобальном рынке композитных материалов из углеродного волокна. Согласно официальной статистике, опубликованной МЭА в 2025 году, спрос на водород увеличился почти до 100 миллионов тонн к 2024 году. Кроме того, это продемонстрировало рост на 2,0% по сравнению с 2023 годом и в конечном итоге соответствует общему росту спроса на энергию. При этом спрос на водород в новых областях применения составил менее 1,0% от общего объема и полностью сосредоточен в производстве биотоплива. Между тем, в производстве водорода также преобладают ископаемые виды топлива: к 2024 году было использовано 290,0 миллиардов кубометров природного газа и 90,0 миллионов тонн угольного эквивалента, что еще больше увеличивает рыночную долю.

Производство водорода с низким уровнем выбросов с помощью технологий, 2030 год

Источник: Организация МЭА

- Волна вывода из эксплуатации ветротурбин: это один из значительных факторов, определяющих развитие рынка, и он целенаправленно исходит из ветроэнергетической отрасли. Как указано в статье, опубликованной Всемирной ассоциацией ветроэнергетики (WWEA) в апреле 2026 года, мировая мощность ветроэнергетики увеличилась на 1346 гигаватт, что на 169,0 гигаватт больше, чем в 2024 году, и на 35,0% больше, чем в 2024 году. Более того, на ветроэнергетику приходится 3000 ТВт·ч, что составляет более 11,0% от мирового спроса. Кроме того, годовой темп роста вырос с 11,9% до 14,3%, при этом Китай установил 130,0 гигаватт, что на 49,0% больше, чем в 2024 году, и на 77,0% приходится мировая отрасль, что свидетельствует об оптимистичных перспективах роста и расширения рынка.

Суммарная установленная мощность ветроэнергетики, 2016-2025 гг.

Год | Мощность установки (МВт) |

2016 | 485,549 |

2017 | 537,732 |

2018 | 589,511 |

2019 | 651,001 |

2020 | 744,745 |

2021 | 844,790 |

2022 | 930,793 |

2023 | 1 051 789 |

2024 | 1 177 164 |

2025 | 1 346 916 |

Источник : Всемирная ассоциация ветроэнергетики

- Требования к снижению веса электромобилей: Переход автомобильной промышленности на электрические платформы значительно усилил требования к снижению веса, выходящие за рамки требований к традиционным материалам, что также стимулирует мировой рынок композитных материалов из углеродного волокна. Согласно статье, опубликованной ЮНЕП в 2026 году, мировой парк легковых автомобилей, включая как легкие коммерческие автомобили, так и легковые автомобили, быстро растет с 1 миллиарда автомобилей в настоящее время до ожидаемых 2 или 2,5 миллиардов к концу 2050 года. Этот рост, как ожидается, приведет к почти трехкратному увеличению потребления энергии и выбросов углекислого газа в мире. В этом отношении, за счет увеличения доли электромобилей и гибридных автомобилей на дорогах до 60% к концу того же года, будет сэкономлено более 60 миллиардов тонн углекислого газа.

Проблемы

- Тупиковая ситуация в сфере переработки и экономики замкнутого цикла: требования к устойчивому развитию ускоряются во всем мире, однако рынок композитных материалов из углеродного волокна остается функционально неперерабатываемым в рамках традиционной промышленной инфраструктуры. В отличие от термопластов, которые можно переплавить, или алюминия, сохраняющего свою ценность после переработки, компоненты из углеродного волокна на основе термореактивных полимеров заканчивают свой жизненный цикл на свалках или в мусоросжигательных заводах, что становится все более неприемлемым, поскольку лопасти ветряных турбин и списанные самолеты попадают в поток отходов. Техническая проблема серьезна: эпоксидные матрицы имеют необратимые поперечные связи, а переработка волокна требует пиролиза или сольволиза, что ухудшает механические свойства и потребляет значительное количество энергии. С экономической точки зрения, переработанное рубленое волокно стоит лишь малую часть цены первичного материала, что делает операции по переработке коммерчески нерентабельными без субсидий.

- Тупиковая ситуация с квалификацией для неаэрокосмических применений: в то время как аэрокосмическая отрасль располагает развитыми базами данных материалов и сертифицированными допустимыми значениями параметров проектирования, промышленным секторам не хватает аналогичной уверенности в проектировании на рынке композитных материалов из углеродного волокна. Кроме того, например, автомобильным инженерам требуются миллионы циклов усталости, модели моделирования столкновений и протоколы ремонтопригодности, ни один из которых не существует в общедоступной проверенной форме для крупносерийных конструкций из углеродного волокна. Более того, каждое новое промышленное применение фактически требует индивидуальной квалификации, процесс, который занимает годы и миллионы испытаний. Этот дефицит стандартизации приводит к нежелательным результатам: автопроизводители либо перепроектируют, используя материалы аэрокосмического класса, либо недопроектируют, используя универсальные марки.

Размер и прогноз рынка композитных материалов из углеродного волокна:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

10,5% |

|

Базовый размер рынка (2025 год) |

23,5 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

63,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка композитных материалов из углеродного волокна:

Анализ сегмента сырья

Исходя из используемого сырья, ожидается, что к концу 2035 года сегмент углеродного волокна на основе полиакрилонитрила (ПАН) займет наибольшую долю рынка композитных материалов из углеродного волокна — 90,4%. Рост этого сегмента в первую очередь обусловлен необходимостью производства материалов с выдающейся прочностью на растяжение, малым весом и высокой жесткостью, что в значительной степени обусловлено инновациями в оборонной, автомобильной, высокоэффективной спортивной и аэрокосмической отраслях. Согласно официальной статистике, опубликованной в журнале Composites Part B: Engineering в феврале 2023 года, ежегодный темп роста рынка углепластиков за последние 20 лет составил почти 12,5%. В аэрокосмическом секторе самолеты Airbus A350 и Boeing 787 продемонстрировали расширенное использование углепластиков в конструкции фюзеляжа, составившее более 50% по массе, что способствовало росту сегмента в глобальном масштабе.

Анализ сегментов матричных материалов

В прогнозируемый период подсегмент полимерных матричных композитов, входящий в сегмент матричных материалов, предположительно займет вторую по величине долю на рынке композитных материалов из углеродного волокна. Рост этого подсегмента эффективно обусловлен его ключевой ролью в качестве конструкционных материалов, обладающих исключительно высокими показателями прочности к весу и жесткости к весу, а также позволяющих снижать вес в автомобильной и аэрокосмической отраслях. Как указано в статье, опубликованной NLM в августе 2025 года, композиты из углеродного волокна весят на 25% меньше стали и почти на 70% меньше, чем материалы на основе алюминия. Кроме того, многослойные композиты поглощают больше энергии, чем традиционные стали, обеспечивая снижение веса компонентов передней части автомобиля на 60%. Поэтому, исходя из этого, полимерные композиты из углеродного волокна все чаще используются в автомобильной промышленности благодаря их способности снижать вес транспортных средств, что стимулирует спрос на этот подсегмент.

Анализ сегментов по размеру буксируемого прицепа

Ожидается, что к концу установленного срока подсегмент крупных жгутов (>48 тыс.), входящий в сегмент размеров жгутов, займет третью по величине долю рынка. Развитие этого подсегмента в значительной степени обусловлено приоритетом объема, экономической эффективности и технологичности над абсолютными механическими характеристиками. Такое фундаментальное позиционирование обеспечивает его доминирование в высокопроизводительных отраслях, где стоимость материала на килограмм перевешивает незначительное увеличение прочности на разрыв. Преимущество в производстве обусловлено использованием технологии преобразования прекурсоров типа Zoltek: более широкие жгуты снижают энергозатраты и площадь, необходимые на единицу волокна, что позволяет производителям достигать экономических масштабов, недостижимых при использовании продукции аэрокосмического класса. Однако это преимущество в стоимости влечет за собой компромиссы, что делает его подходящим для стимулирования роста рынка.

Наш углубленный анализ рынка композитных материалов из углеродного волокна включает следующие сегменты:

Сегмент | Подсегменты |

Сырье |

|

Матричный материал |

|

| |

Форма продукта |

|

Технология производства |

|

Отрасль конечного пользователя |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок композитных материалов из углеродного волокна — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года на Азиатско-Тихоокеанский регион придется наибольшая доля рынка композитных материалов из углеродного волокна — 41,8%. Рост рынка в регионе в первую очередь обусловлен быстрой индустриализацией, расширением отечественных программ аэрокосмического производства, активной государственной поддержкой инновационных материалов и развитием возобновляемых источников энергии. Согласно официальной статистике, опубликованной МЭА в 2026 году, доля модернизированных возобновляемых источников энергии в конечном потреблении энергии в регионе по состоянию на 2022 год составила 13,0%, а по результатам анализа тенденций — более 135,0%. Исходя из этого, на Новую Зеландию пришлось 30,4%, за ней следуют Вьетнам (22,7%), Индия (18,4%), Таиланд (16,2%), Индонезия (14,0%) и Австралия (13,5%). Таким образом, благодаря наличию объектов возобновляемой энергетики в разных странах, рынок в регионе в целом демонстрирует растущий рост.

Доля современных возобновляемых источников энергии в конечном потреблении энергии в Азиатско-Тихоокеанском регионе, 2012-2022 гг.

Год | Делиться % |

2012 | 7 |

2013 | 8 |

2014 | 8 |

2015 | 9 |

2016 | 9 |

2017 | 10 |

2018 | 10 |

2019 | 11 |

2020 | 12 |

2021 | 12 |

2022 | 13 |

Источник : Организация МЭА

Рынок композитных материалов из углеродного волокна в Китае значительно растёт благодаря сильной промышленной политике, приоритетному развитию инновационных композитов для возобновляемой энергетики, автомобильной и аэрокосмической промышленности, расширению внутренних производственных мощностей, существенному государственному финансированию и быстрому развитию коммерческой авиации. Как указано в статье, опубликованной Государственным советом в январе 2026 года, Управление гражданской авиации Китая (CAAC) заявило, что к 2025 году общий объём перевозок в отрасли достиг 164,0 млрд тонно-километров, что на 10,5% больше, чем в предыдущем году. Исходя из этого, пассажиропоток в том же году достиг 770 миллионов человек, что на 5,5% больше, чем в 2024 году, а объём почтовых и грузовых перевозок составил 10,1 млн тонн, увеличившись на 13,3% в предыдущем году, что повысило спрос на рынке в стране.

Укрепление и модернизация оборонного потенциала, увеличение расходов на закупку самолетов и оборудования, переход к электрифицированным и более легким автомобилям, а также наличие эффективной цепочки поставок — вот некоторые факторы, способствующие подъему рынка в Японии . Кроме того, объем рынка композитных материалов из углеродного волокна в стране по состоянию на 2025 год составил 1,5 млрд долларов США. Исходя из этого, прогнозируется, что к концу 2026 года этот показатель достигнет 1,6 млрд долларов США, а к 2035 году — 2,5 млрд долларов США, при темпе роста 7,2%. Более того, согласно правительственным оценкам, опубликованным ITA в ноябре 2025 года, по состоянию на 2024 год в стране было продано 4 421 494 новых легковых автомобиля. Кроме того, на автомобильную промышленность приходилось 2,9% валового внутреннего продукта (ВВП) страны и 13,9% ВВП обрабатывающей промышленности, что способствовало росту рыночного спроса.

Анализ продаж новых автомобилей в Японии, 2021-2024 гг.

Тип транспортного средства (в единицах) | 2021 | 2022 | 2023 | 2024 |

Общий объем продаж новых автомобилей | 4 448 340 | 4 201 320 | 4 779 086 | 4 421 494 |

Легковые автомобили | 3 675 698 | 3 448 296 | 3 992 727 | 3 725 200 |

Грузовики | 765,762 | 747,543 | 777,949 | 686,197 |

Автобусы | 6,880 | 5480 | 8410 | 10,097 |

Ключевые продажи автомобилей | 1 652 522 | 1 638 136 | 1 744 919 | 1 557 868 |

продажи гибридных автомобилей | 1 441 487 | 1 467 683 | 1 868 625 | 2,040,181 |

продажи электромобилей | 21,693 | 58,813 | 88,535 | 59,736 |

Источник : ITA

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода Европа станет самым быстрорастущим регионом на рынке композитных материалов из углеродного волокна. Развитие рынка в значительной степени обусловлено строгими региональными нормами выбросов для автомобильной промышленности, быстрым расширением морских ветроэнергетических установок, экологическими целями, инновационными материальными решениями и улучшением характеристик батарей. Согласно официальной статистике, опубликованной WindEurope в феврале 2025 года, к 2024 году в регионе было введено в эксплуатацию 16,4 ГВт новых ветроэнергетических мощностей, и 84,0% из них приходится на наземные ветроэнергетические установки. Кроме того, 2,6 ГВт новых морских ветроэнергетических мощностей подключены к региональной сети. Более того, в настоящее время в регионе насчитывается 285,0 ГВт ветроэнергетических мощностей, из которых 248 ГВт находятся на суше, а оставшиеся 37 ГВт — в море, что способствует развитию рынка.

Ежегодный объем установленной мощности наземных и морских ветроэнергетических установок в Европе, 2015-2024 гг.

Год | На суше (ГВ) | Морская акватория (ГВт) |

2015 | 10.8 | 3.0 |

2016 | 13.3 | 1.5 |

2017 | 13.0 | 3.2 |

2018 | 9.6 | 2.7 |

2019 | 11.8 | 3.7 |

2020 | 11.3 | 2.9 |

2021 | 14.4 | 2.9 |

2022 | 16.4 | 2.5 |

2023 | 14.7 | 3.7 |

2024 | 13.8 | 2.6 |

Источник : WindEurope

Рынок композитных материалов из углеродного волокна в Германии набирает обороты благодаря непревзойденному опыту в автомобильной инженерии, прочной промышленной базе, стратегии «Индустрия 4.0», направленной на развитие производства, интеграции полимеров, армированных углеродным волокном, и поддержке в разработке легких материалов. Как отмечалось в статье, опубликованной ITA в августе 2025 года, почти 70% отечественных компаний, занимающихся передовым производством, осуществляют закупки преимущественно в пределах региона. Кроме того, 77% отечественных компаний, занимающихся передовым производством, ожидают роста отрасли в ближайшие 2 года. Более того, в июне 2025 года Федеральное министерство финансов объявило о принятии правительством закона об ускоренной амортизации инвестиций в машины и оборудование на 30%, что указывает на огромные возможности для роста в стране.

Увеличение инвестиций в инновационные производственные технологии, развитая аэрокосмическая отрасль, центром которой является Бристольский завод по производству композитных материалов, адекватная государственная поддержка исследований и разработок в области композитных материалов, программа «Нулевые инновации» и повышенное внимание к сокращению выбросов углерода — вот некоторые тенденции, способствующие развитию рынка композитных материалов из углеродного волокна в Великобритании . Согласно правительственным оценкам, опубликованным ITA в январе 2026 года, объем внутреннего рынка гражданской аэрокосмической промышленности составил примерно 38,0 млрд долларов США, из которых 25,0 млрд долларов США приходится на экспорт по состоянию на 2023 год. Кроме того, объем внутреннего рынка оборонной промышленности оценивается примерно в 35,0 млрд долларов США, из которых 12,0 млрд долларов США приходится на экспорт. В то же время общий объем внутреннего рынка космической отрасли страны составил 22,0 млрд долларов США, из которых 7,0 млрд долларов США приходится на экспорт, что способствует развитию рынка в стране.

Анализ рынка Северной Америки

Прогнозируется, что к концу указанного периода рынок композитных материалов из углеродного волокна в Северной Америке продемонстрирует устойчивый рост. Рост рынка в регионе в значительной степени обусловлен наличием развитой оборонной и аэрокосмической промышленности, расширением стратегий в области чистой энергетики, зрелой промышленной базой, увеличением численности рабочей силы в инновационном производстве и сильной государственной поддержкой легких материалов. Согласно официальной статистике, опубликованной Министерством энергетики в апреле 2026 года, программа «Инвестиции в Америку» администрации Байдена-Харриса предусматривала более 230 миллиардов долларов США в качестве инвестиций в энергетическое производство, а также расширение более 920 предприятий по производству энергоносителей и создание 200 000 потенциальных новых рабочих мест в сфере чистой энергетики. Кроме того, согласно статье Института мировых ресурсов от апреля 2026 года, прогнозируется, что к концу 2030 года центры обработки данных в США будут потреблять от 9% до 17% электроэнергии, что увеличит долю рынка.

Отрасли экономики США, определяющие спрос на энергию, 2025-2030 гг.

Категория типа отрасли | Рост |

Центры обработки данных | 90,0 ГВт (55,0%) |

Промышленность/Производство | 30,0 ГВт (20,0%) |

Нефтегазовая/горнодобывающая промышленность | 10,0 ГВт (5,0%) |

Другой | 30,0 ГВт (20,0%) |

Источник : Институт мировых ресурсов

Рынок композитных материалов из углеродного волокна в США набирает обороты благодаря значительному росту производства спутников и космической техники, а также повышенному вниманию к разработке недорогих углеродных волокон на основе угля. Как указано в статье, опубликованной Центром безопасности и новых технологий (CSET) в феврале 2025 года, страна фактически осуществляет более 50% всех запусков, при этом 5 из 6 внутренних запусков осуществляются одним поставщиком, а именно SpaceX. Кроме того, с 81 запуском на долю этого поставщика приходится более 149 глобальных запусков. Между тем, согласно статье Space Foundation Organization от июля 2025 года, бюджет правительства США на космическую экономику в мире составил 77,7 млрд долларов США. Таким образом, благодаря увеличению числа внутренних запусков и щедрым инвестициям, рынок в стране растет.

Наличие финансируемых государством программ по внедрению автомобилей с нулевым уровнем выбросов, а также спрос на высокоэффективные композитные материалы, обусловленный импортом, являются одними из факторов, способствующих расширению рынка композитных материалов из углеродного волокна в Канаде . Согласно статье, опубликованной правительством Канады в августе 2025 года, автомобили с нулевым уровнем выбросов, включая электромобили и гибридные автомобили с возможностью подзарядки от сети, продолжают увеличивать свою долю в новых покупках автомобилей в стране и к 2024 году успешно достигли 15% от общего числа зарегистрированных автомобилей. Кроме того, общий объем продаж автомобилей увеличился на 8% к 2024 году по сравнению с 2023 годом. Более того, на эти автомобили приходится 60% чистого прироста общего числа зарегистрированных автомобилей, и они составляют 1 из 7 новых покупок автомобилей, что делает их благоприятными факторами для роста рынка.

Ключевые игроки рынка композитных материалов из углеродного волокна:

- Toray Industries, Inc. (Япония)

- Teijin Limited (Япония)

- Корпорация «Митсубиси Химическая Группа» (Япония)

- Корпорация Hexcel (США)

- SGL Carbon (Германия)

- Solvay SA (Бельгия)

- DowAksa Advanced Composites Holdings (Турция)

- Корпорация Hyosung Advanced Materials (Южная Корея)

- Компания Taekwang Industrial Co., Ltd. (Южная Корея)

- Корпорация Куреха (Япония)

- Osaka Gas Chemicals Co., Ltd. (Япония)

- Группа компаний UMATEX (Россия)

- Zhongfu Shenying Carbon Fiber Co., Ltd. (Китай)

- Компания Jilin Chemical Fiber Group Co., Ltd. (Китай)

- Цзянсу Хэншен Ко., Лтд. (Китай)

- Китайская национальная компания «Блюстар» (Группа) (Китай)

- Корпорация Formosa Plastics (Тайвань)

- Sigmatex Limited (Великобритания)

- Cytec Industries (в настоящее время входит в состав Solvay) (США)

- Компания Mitsubishi Chemical Carbon Fiber and Composites (США/Япония)

- Hyundai Motor Group (Южная Корея)

- Asahi Kasei (Япония)

- Syensqo (Бельгия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Компания Toray Industries, Inc. является наиболее вертикально интегрированным игроком на рынке углеродного волокна, контролируя всю цепочку создания стоимости от исходного полиакрилонитрилового прекурсора до готовых препрегов и готовых композитных деталей. Компания активно расширяет свою глобальную производственную сеть в США, Европе и Азии, чтобы обслуживать как ключевых клиентов в аэрокосмической отрасли, так и новые промышленные приложения, такие как сосуды под давлением и ветроэнергетика.

- Компания Teijin Limited стратегически переориентировалась с производства только волокон на предоставление комплексных решений, уделяя особое внимание термопластичным композитным системам и технологиям массового производства в автомобильной промышленности. Компания продолжает инвестировать в инфраструктуру переработки и быструю консолидацию своего бренда Tenax за счет целенаправленных приобретений предприятий, занимающихся переработкой материалов.

- Корпорация Mitsubishi Chemical Group выделяется на фоне конкурентов, уделяя двойное внимание как полиакрилонитриламентам (ПАН), так и специализированным углеродным волокнам на основе битума, что позволяет ей занимать нишевые позиции, требующие высокой теплопроводности, такие как оборудование для производства полупроводников и космические конструкции. Компания систематически расширяет свои мощности по производству крупных жгутов волокон, чтобы агрессивно конкурировать в промышленном сегменте, одновременно поддерживая надежную цепочку поставок для японских аэрокосмических программ.

- Корпорация Hexcel сосредоточена на премиум-сегменте рынка, в основном поставляя сертифицированные высокоэффективные препреги и конструкционные армирующие элементы для аэрокосмической и оборонной отраслей. Компания заключает долгосрочные соглашения о поставках с крупными производителями авиационной техники, одновременно разрабатывая технологии обработки материалов вне автоклава для снижения производственных затрат.

- Компания SGL Carbon работает в преимущественно европейском промышленном секторе, используя свой опыт в области углеродного волокна для снижения веса автомобилей и крупносерийного производства посредством совместных предприятий с крупными автопроизводителями. Компания реструктурировала свой портфель, отказавшись от использования стандартного волокна в пользу инженерных решений в области хранения водорода, ветроэнергетики и компонентов аккумуляторных батарей.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок композитных материалов из углеродного волокна остается в значительной степени консолидированным, при этом японские производители, такие как Toray, Teijin и Mitsubishi, исторически занимали наибольшую долю производства высококачественных материалов. Однако конкурентная динамика меняется, поскольку китайские государственные предприятия быстро наращивают мощности как в промышленном, так и в высокопроизводительном сегментах. Более того, ведущие игроки реализуют различные стратегические инициативы, включая вертикальную интеграцию в производство прекурсоров и препрегов, а также географическую экспансию за счет местных производственных мощностей для снижения тарифных рисков. Например, в сентябре 2025 года компания Asahi Kasei представила свою последнюю инновацию в области полиамида без ПФАС и технологии переработки непрерывных углеродных волокон. Эти материалы подходят для автомобильной промышленности, снижения веса и оптимизации соединений, что способствует росту отрасли композитных материалов из углеродного волокна.

Обзор корпоративного рынка:

Последние события

- В октябре 2025 года Hyundai Motor Group и Toray Industries, Inc. подписали стратегическое соглашение о совместной разработке инновационных материалов и компонентов, призванное обеспечить соответствующие стандарты в сфере мобильности будущего.

- В июне 2025 года компании Syensqo и Fairmat заключили соглашение о сотрудничестве в области переработки отходов углеродного волокна и преобразования их в ценные ресурсы для производства и создания новых продуктов в транспортной, электронной, энергетической и спортивной отраслях.

- В феврале 2025 года компания Toray Industries, Inc. объявила, что 5 организаций, входящих в ее группу, расширяют спектр услуг в индустрии композитных материалов, создавая новейшие ценности и устойчивое будущее посредством сотрудничества и внедрения технологий.

- Report ID: 8558

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.