Обзор рынка автомобильных композитных материалов из углеродного волокна:

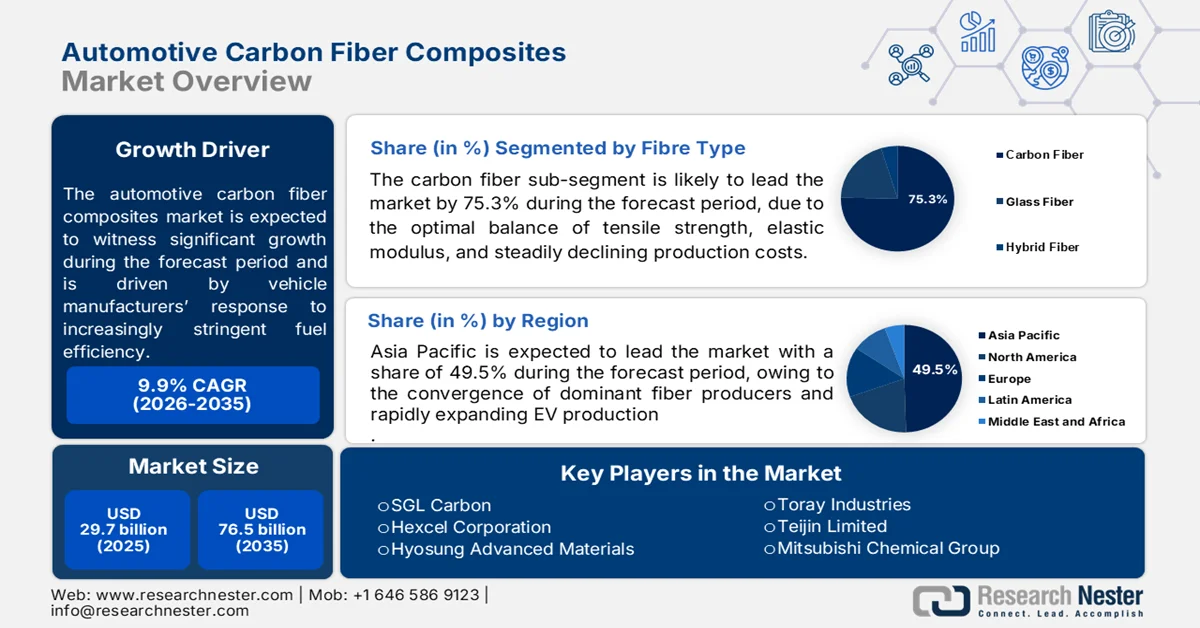

Объем рынка автомобильных композитных материалов из углеродного волокна в 2025 году оценивался в 29,7 млрд долларов США и, согласно прогнозам, превысит 76,5 млрд долларов США к концу 2035 года, увеличиваясь более чем на 9,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли автомобильных композитных материалов из углеродного волокна оценивался в 32,7 млрд долларов США.

Автомобильные композитные материалы из углеродного волокна набирают популярность, поскольку производители автомобилей реагируют на все более строгие требования к топливной эффективности и выбросам, установленные государственными органами на основных автомобильных рынках. В США данные Министерства энергетики США за 2026 год указывают на то, что легкие материалы являются ключевым способом снижения энергопотребления автомобилей, отмечая, что снижение веса автомобиля на 10% может улучшить топливную экономичность примерно на 6–8%, а снижение веса на 25% может обеспечить экономию топлива в зависимости от типа автомобиля и конфигурации силового агрегата. Поэтому композитные материалы из углеродного волокна используются в конструктивных, полуконструктивных и внешних компонентах автомобилей для обеспечения соответствия нормативным требованиям при сохранении эксплуатационных характеристик и стандартов безопасности транспортных средств.

Переход к электрифицированному транспорту создает дополнительный спрос на автомобильные композиты из углеродного волокна, поскольку масса транспортного средства напрямую влияет на эффективность батареи и запас хода. Согласно данным Агентства по охране окружающей среды США (EPA) за май 2026 года, на транспорт приходилось примерно 28% от общего объема выбросов парниковых газов в США в последние отчетные годы, что делает повышение эффективности транспортных средств одним из главных направлений политики. Государственные учреждения и общественные исследовательские организации подчеркивают важность легких материалов как важного инструмента для увеличения запаса хода электромобилей без пропорционального увеличения размера батареи. По мере того, как автопроизводители наращивают производство электромобилей и гибридных автомобилей, одновременно выполняя нормативные требования по эффективности, ожидается, что композиты из углеродного волокна займут более значительную роль в проектировании транспортных средств, чему способствуют продолжающиеся государственные исследования материалов, программы инноваций в производстве и политика декарбонизации транспорта.

Ключ Автомобильные композиты из углеродного волокна Сводка рыночной аналитики:

Основные региональные особенности:

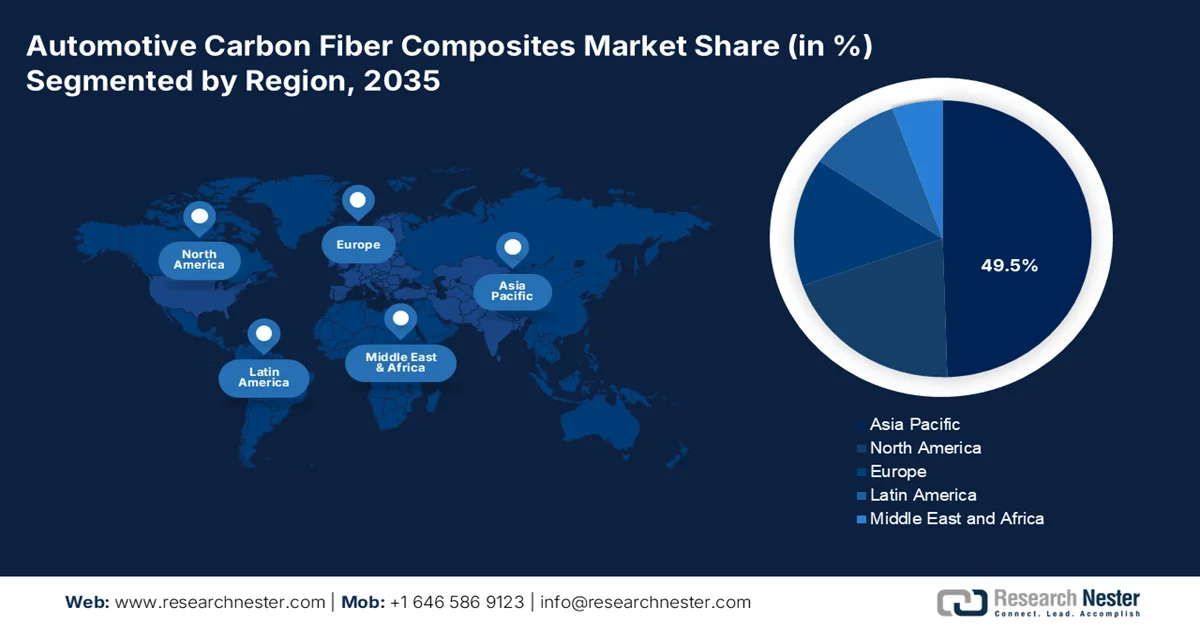

- Ожидается, что к 2035 году рынок автомобильных композитных материалов из углеродного волокна в Азиатско-Тихоокеанском регионе будет занимать 49,5% региональной выручки. Этому способствуют сближение ведущих производителей волокна в Японии и Южной Корее, быстрое расширение производства электромобилей в Китае, а также конкурентоспособные по стоимости производственные базы в Индии и Юго-Восточной Азии.

- Ожидается, что в период 2026-2035 годов наиболее быстрый рост будет наблюдаться в Северной Америке, чему будет способствовать тесная взаимосвязь между американскими правилами снижения веса грузов и канадскими программами стимулирования развития чистой энергетики, способствующими формированию трансграничной цепочки поставок на основе сотрудничества.

Анализ сегмента:

- На рынке автомобильных композитных материалов из углеродного волокна, по прогнозам, к 2035 году доля углеродного волокна достигнет 75,3%, чему будет способствовать оптимальный баланс прочности на растяжение, модуля упругости и неуклонно снижающиеся производственные затраты.

- По прогнозам, эпоксидные смолы сохранят лидирующие позиции на протяжении всего прогнозируемого периода, чему способствуют их исключительная адгезия к углеродному волокну, низкая усадка при отверждении и превосходная химическая стойкость к автомобильным жидкостям.

Основные тенденции роста:

- финансируемые государством программы по транспорту

- Расширение программ стимулирования использования электромобилей

Основные проблемы:

- Высокие затраты на сырье.

- Длительные циклы квалификации

Ключевые игроки: Toray Industries (Япония), Teijin Limited (Япония), Mitsubishi Chemical Group (Япония), SGL Carbon (Германия), Hexcel Corporation (США), Hyosung Advanced Materials (Южная Корея).

Глобальный Автомобильные композиты из углеродного волокна Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 29,7 млрд долларов США.

- Размер рынка в 2026 году: 32,7 млрд долларов США.

- Прогнозируемый объем рынка: 76,5 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (49,5% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Япония, Германия, Южная Корея

- Развивающиеся страны: Индия, Канада, Мексика, Таиланд, Вьетнам

Last updated on : 24 June, 2026

Рынок автомобильных композитных материалов из углеродного волокна: факторы роста и проблемы

Факторы роста

- Государственные программы по развитию автомобильной промышленности : государственные инвестиции в повышение эффективности транспортных средств и разработку легких транспортных технологий остаются одним из основных факторов, определяющих спрос на автомобильные композитные материалы из углеродного волокна. Данные МЭА за 2025 год продолжают финансировать программы по передовым технологиям производства и легким материалам через Управление автомобильных технологий. В 2025 финансовом году на программы автомобильных технологий было выделено около 425 миллионов долларов США, поддерживающих передовые материалы, электрификацию и инновации в производстве. Эти инвестиции способствуют коммерциализации легких конструкционных материалов в сегментах легковых и коммерческих автомобилей. Композитные материалы из углеродного волокна все чаще включаются в финансируемые государством демонстрационные проекты в области мобильности и промышленные партнерства, направленные на снижение энергопотребления в транспорте.

- Расширение программ стимулирования развития электромобилей: глобальные программы поддержки электромобилей создают высокий спрос на легкие материалы, поскольку масса автомобиля напрямую влияет на энергоэффективность и использование батарей. Международное энергетическое агентство (МЭА) сообщило, что к 2025 году мировые продажи электромобилей превысили 17 миллионов единиц, что составляет более одной пятой от общего объема продаж автомобилей в мире. Правительства продолжают выделять значительные ресурсы на внедрение электромобилей. Поскольку автопроизводители стремятся к увеличению запаса хода без пропорционального увеличения размеров батарей, композитные материалы на основе углеродного волокна все чаще рассматриваются для использования в конструкциях кузова, корпусах батарей и армирующих элементах. Эта тенденция особенно заметна в премиальных платформах электромобилей и программах мобильности следующего поколения, поддерживаемых государственным финансированием.

Проблемы

- Высокие затраты на сырье: цены на прекурсоры на основе ПАН остаются нестабильными, что снижает маржу для новых участников рынка. Такие устоявшиеся игроки, как Toray и SGL, выигрывают от долгосрочных контрактов на поставку, в то время как стартапы сталкиваются с премиями на спотовом рынке. Вертикальная интеграция в производство прекурсоров требует значительных капиталовложений, что отпугивает более мелких поставщиков. Компания Teijin смягчает эту проблему за счет стратегического партнерства с нефтехимическими компаниями, обеспечивая себе стабильные цены на акрилонитрил, но этот барьер сохраняется для независимых производителей композитных материалов.

- Длительные циклы квалификации: Автомобильные OEM-производители требуют многолетних испытаний на прочность конструкционных деталей из углеродного волокна, включая испытания на усталость, столкновение и старение под воздействием окружающей среды. Новым поставщикам не хватает финансовых ресурсов для поддержания периодов квалификации без получения дохода. Компания Hexcel преодолела это, сотрудничая с BMW в разработке деталей на ранних этапах создания прототипов и разделяя затраты на НИОКР. Однако большинству участников рынка сложно соответствовать стандарту IATF 16949 и стандартам OEM-производителей без предварительных отношений с поставщиками первого уровня.

Размер и прогноз рынка автомобильных композитных материалов из углеродного волокна:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9.9% |

|

Базовый размер рынка (2025 год) |

29,7 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

76,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка автомобильных композитных материалов из углеродного волокна:

Анализ сегментов по типу волокна

В сегменте типов волокон лидируют углеродные волокна, и к концу 2035 года их доля на рынке достигнет 75,3%. Развитие этого сегмента обусловлено оптимальным балансом прочности на растяжение, модуля упругости и неуклонным снижением производственных затрат. Согласно данным Министерства энергетики США за июнь 2026 года, композиты, армированные углеродным волокном, способны снизить вес некоторых компонентов на 50–75% по сравнению со сталью и алюминием. Это существенное снижение веса напрямую приводит к увеличению запаса хода электромобилей, улучшению разгона и снижению выбросов от износа тормозов/шин — ключевых факторов, определяющих соответствие стандартам CAFE и Euro 7. Волокна PAN достигают этого благодаря своей исключительной удельной прочности, что позволяет использовать более тонкие материалы без ущерба для ударопрочности. Эта эффективность по весу в сочетании со снижением стоимости прекурсоров PAN гарантирует, что волокна на основе PAN останутся структурной основой рынка автомобильных композитов из углеродного волокна до 2035 года.

Анализ сегментов по типу смолы

Эпоксидные смолы занимают наибольшую долю рынка благодаря исключительной адгезии к углеродному волокну, низкой усадке при отверждении и превосходной химической стойкости к автомобильным жидкостям. Термореактивная природа эпоксидной смолы обеспечивает превосходную устойчивость к ползучести и стабильность размеров при длительных механических нагрузках, что делает её идеальной для конструкционных и полуконструкционных компонентов. Кроме того, способность эпоксидной смолы равномерно пропитывать жгуты углеродного волокна обеспечивает оптимальную передачу нагрузки между волокнами, максимизируя потенциал прочности композита по отношению к весу. Новые быстротвердеющие эпоксидные системы теперь совместимы с циклами крупносерийного производства, сокращая разрыв в производительности между композитами аэрокосмического класса и целевыми показателями стоимости в автомобильной промышленности. Эта универсальность гарантирует, что эпоксидная смола остаётся предпочтительной смолой для наружных панелей, конструкций шасси и корпусов аккумуляторных батарей на рынке.

Анализ сегментов приложений

На рынке автомобильных композитных материалов из углеродного волокна лидирует сегмент структурных сборок в рамках сегмента применения. Этот сегмент развивается благодаря подтвержденным результатам снижения веса, полученным в ходе недавних академических исследований. Исследование NLM, проведенное в октябре 2025 года, показало, что оптимизированные корпуса батарейных блоков позволили снизить массу на 11,61%, одновременно улучшив максимальную деформацию на 22,21% и увеличив минимальную собственную частоту на 3,18%. Более того, снижение веса на 48,86% было достигнуто за счет использования гибридных конструкций из углеродного волокна и алюминия, при этом собственная частота первого порядка увеличилась до 32,03 Гц. Эти структурные и динамические улучшения напрямую отвечают критически важным двойным требованиям рынка: повышению безопасности при столкновении и защите от теплового разгона, а также снижению массы батарейного блока для увеличения запаса хода электромобиля.

Наш углубленный анализ автомобильных композитных материалов из углеродного волокна включает следующие сегменты:

Сегмент | Подсегменты |

Тип волокна |

|

Тип смолы |

|

Приложение |

|

Тип транспортного средства |

|

Канал продаж |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок автомобильных композитных материалов из углеродного волокна — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион доминирует на рынке автомобильных композитных материалов из углеродного волокна и, по прогнозам, к концу 2035 года займет региональную долю выручки в 49,5%. Развитие региона обусловлено сближением ведущих производителей волокна в Японии и Южной Корее, быстрым расширением производства электромобилей в Китае и конкурентоспособными производственными базами в Индии и Юго-Восточной Азии. Регион выигрывает от вертикально интегрированных цепочек поставок, где прекурсоры, линии карбонизации и литье компонентов часто расположены в пределах национальных границ. Динамика рынка определяется жесткими государственными программами по внедрению электромобилей, особенно в Китае и Индии, а также стремлением Японии к снижению веса для повышения топливной эффективности. Термопластичные композиты набирают популярность наряду с традиционными термореактивными композитами, чему способствует региональный опыт в области литья под давлением.

Расширение программ электрификации транспортных средств, развития отечественного производства и передовых программ мобильности стимулирует рынок в Индии . Легкие материалы приобретают все большее значение для повышения эффективности транспортных средств и поддержки перехода страны к более экологичному транспорту. Согласно данным Teriin за сентябрь 2025 года, в Индии было зарегистрировано более 1,95 миллиона электромобилей, что отражает сильный рост внедрения электромобилей и создает спрос на легкие автомобильные компоненты. Кроме того, данные PIB за август 2025 года показали, что правительство одобрило выделение 10 900 крор рупий в рамках программы PM E-DRIVE для ускорения внедрения электромобильности и развития соответствующей инфраструктуры. Эти поддерживаемые правительством инициативы побуждают автопроизводителей и производителей компонентов оценивать передовые композитные материалы, включая решения на основе углеродного волокна, для будущих автомобильных платформ и конструкций, ориентированных на повышение эффективности.

Внедрение автомобилей на новых источниках энергии (NEV) и модернизация передовых производственных процессов стимулируют рынок автомобильных композитных материалов из углеродного волокна в Китае . Легкие материалы все чаще используются в разработке автомобилей для повышения эффективности и поддержки целей электрификации. Согласно данным Китайской Народной Республики за январь 2025 года, в 2024 году в стране было произведено 12,89 млн автомобилей на новых источниках энергии, что представляет собой увеличение примерно на 35,5% по сравнению с предыдущим годом, подчеркивая растущие масштабы производства автомобилей, которые могут извлечь выгоду из использования передовых композитных материалов. Кроме того, Министерство финансов поддерживает программы обмена автомобилей и обновления оборудования, стимулируя спрос на более новые и эффективные автомобили. Эти инициативы побуждают автопроизводителей инвестировать в решения на основе легких материалов, включая композитные материалы из углеродного волокна, для будущих мобильных платформ.

Анализ рынка Северной Америки

Прогнозируется, что в рассматриваемый период с 2026 по 2035 год рынок Северной Америки будет быстро развиваться. Развитие региона обусловлено сильной синергией между американскими нормами по снижению веса автомобилей и канадскими программами стимулирования развития чистой энергетики, что способствует формированию трансграничной цепочки поставок. Регион выигрывает от наличия развитых автомобильных центров в Мичигане, Онтарио и Огайо, что позволяет тесно сотрудничать с производителями оригинального оборудования и поставщиками в разработке структурных компонентов. Динамика рынка обусловлена переходом от роскошных/экзотических автомобилей к массовому производству электрических пикапов и внедорожников, что требует использования быстротвердеющих производственных процессов и волокон большого диаметра. Переработка и цикличность становятся конкурентными преимуществами, и обе страны инвестируют в пилотные установки пиролиза и сольволиза.

Федеральные инвестиции в электрификацию транспортных средств, отечественное производство и модернизацию транспорта формируют рынок автомобильных композитных материалов из углеродного волокна в США. Спрос растет, поскольку автопроизводители стремятся использовать легкие материалы для повышения эффективности автомобилей, увеличения запаса хода на электротяге и поддержки платформ автомобилей следующего поколения. Ключевым катализатором являются данные Министерства энергетики США за февраль 2022 года, которые предусматривают выделение 5 миллиардов долларов США на поддержку общенационального развертывания зарядных станций для электромобилей, что ускоряет производство электромобилей, в которых все чаще используются легкие композитные компоненты. Кроме того, данные по электрическому транспорту в США за 2022-2023 годы показали, что на долю электромобилей пришлось 9,8% продаж новых легковых автомобилей, что выше, чем в предыдущие годы, и подтверждает необходимость стратегий снижения веса. Эти события побуждают производителей оригинального оборудования и поставщиков расширять инвестиции в передовые композитные материалы, включая конструкционные и внешние элементы на основе углеродного волокна.

Расширение рынка в Канаде обусловлено государственной политикой, поощряющей внедрение автомобилей с нулевым уровнем выбросов (ZEV) и инвестиции в передовые производственные технологии. Автопроизводители все чаще рассматривают легкие композитные материалы для повышения эффективности транспортных средств и поддержки целей электрификации транспорта. Согласно данным правительства Канады за сентябрь 2025 года, автомобили с нулевым уровнем выбросов составляли 15,4% от всех новых регистраций легковых автомобилей, что отражает продолжающийся рост парка электромобилей и растущий спрос на легкие конструкции транспортных средств. Кроме того, в апреле 2025 года федеральное правительство выделило до 2,4 млрд канадских долларов на поддержку цепочки поставок электромобилей через Стратегический инновационный фонд, укрепляя отечественные возможности автомобильного производства. Эти инициативы способствуют более широкому использованию современных композитных материалов в проектировании, производстве и разработке платформ мобильности следующего поколения по всей Канаде.

Анализ европейского рынка

Европейский рынок автомобильных композитных материалов из углеродного волокна характеризуется строгими нормами выбросов CO₂, богатым наследием в сфере автомобилей премиум-класса и агрессивными требованиями к развитию экономики замкнутого цикла, которые стимулируют инновации в области перерабатываемых термореактивных и термопластичных систем. Регион выигрывает от тесного сотрудничества между немецкими автопроизводителями (BMW, Mercedes, VW) и специализированными поставщиками композитных материалов, такими как SGL Carbon, что способствует совместной разработке легких кузовных конструкций и защитных конструкций для батарей. Динамика рынка определяется директивой ЕС об утилизации транспортных средств (ELV), которая подталкивает производителей к использованию биопрекурсоров и решений по пиролизу. Южная Европа вносит свой вклад благодаря опыту в автоспорте, в то время как страны Северной Европы сосредоточены на устойчивом производстве с использованием возобновляемой энергии.

Электрификация транспортных средств, модернизация промышленности и экологически чистая мобильность являются движущими силами развития рынка автомобильных композитных материалов на основе углеродного волокна в Германии . Легкие материалы приобретают все большее значение для повышения энергоэффективности и увеличения запаса хода электромобилей, особенно среди производителей автомобилей премиум-класса. Согласно данным Европейской комиссии за январь 2025 года, в 2024 году было зарегистрировано 380 609 новых легковых автомобилей с аккумуляторными батареями, что свидетельствует о сохраняющемся спросе на передовые автомобильные технологии. Кроме того, Федеральное министерство экономики и энергетики (BMWK) запустило Фонд климата и трансформации (KTF), поддерживающий инициативы по декарбонизации, экологически чистой мобильности и промышленным инновациям. Эти события побуждают производителей оригинального оборудования и поставщиков расширять использование высокоэффективных композитных материалов, включая композиты на основе углеродного волокна, в конструкционных, экстерьерных и облегченных автомобильных приложениях.

Рынок электромобилей в Великобритании развивается, поскольку производители сосредотачиваются на облегченных конструкциях транспортных средств, электрификации и внутренних инновациях в области передовых материалов. Спрос поддерживается государственными программами, которые способствуют развитию экологически чистого транспорта и повышению конкурентоспособности промышленности. Согласно данным Transport and Environment за июль 2025 года, на дорогах Великобритании насчитывалось 1,4 миллиона зарегистрированных электромобилей, что отражает растущую важность облегченных материалов для повышения эффективности и оптимизации запаса хода транспортных средств. Кроме того, Центр передовых силовых установок Великобритании (APC) объявил о совместном государственно-промышленном обязательстве в размере 1 миллиарда фунтов стерлингов на поддержку трансформации автомобильной промышленности и технологий создания транспортных средств с нулевым выбросом углерода. Эти инициативы побуждают производителей оригинального оборудования и поставщиков увеличивать инвестиции в решения на основе углеродного волокна для структурных, внешних и высокопроизводительных применений в автомобильном секторе Великобритании.

Ключевые игроки рынка автомобильных композитных материалов из углеродного волокна:

- Toray Industries (Япония)

- Teijin Limited (Япония)

- Mitsubishi Chemical Group (Япония)

- SGL Carbon (Германия)

- Корпорация Hexcel (США)

- Компания Hyosung Advanced Materials (Южная Корея)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Toray Industries занимает доминирующую долю рынка благодаря своей вертикально интегрированной цепочке создания стоимости, от исходных волокон на основе полиакрилонитрила до готовых конструкционных деталей.

- Компания Teijin Limited использует свой бренд Tenax® и термопластичные композитные материалы для того, чтобы выделиться на рынке, сосредоточившись на облегченных решениях для несущих конструкций дверей и каркасов сидений электромобилей.

- Компания Mitsubishi Chemical Group (MCG) позиционирует себя как поставщик комплексных решений на рынке автомобильных композитных материалов из углеродного волокна, предлагая как волокна на основе полиакрилонитрила (PAN), так и волокна на основе смолы, а также запатентованные препреги Kyron™ для чувствительных к ударам автомобильных конструкций.

- Компания SGL Carbon является крупнейшим независимым игроком на европейском рынке, известным своими карбоновыми кузовами для BMW i-серии и 7-й серии, производимыми в рамках совместного предприятия в Мозес-Лейк, США.

- Компания Hexcel Corporation — американский лидер на рынке, использующий свой опыт в аэрокосмической отрасли для производства высокоэффективных препрегов HexPly® и сухих тканей для суперкаров и гиперкаров (например, Ferrari, McLaren).

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок автомобильных композитов из углеродного волокна остается высококонцентрированным, при этом Toray, Teijin, Mitsubishi и SGL лидируют по производственным мощностям и контрактам на поставку продукции OEM-производителям. Острая конкуренция сосредоточена на снижении затрат за счет использования волокон большого диаметра, автоматизированной укладки и быстротвердеющих смол. Ключевые стратегические инициативы включают совместные предприятия с автопроизводителями, вертикальную интеграцию в сферу переработки и расширение мощностей в США и Европе для снижения логистических издержек. Азиатские игроки используют недорогие прекурсоры полиакрилонитрила (ПАН), в то время как западные компании делают упор на снижение веса для электромобилей. Экологичность становится конкурентным преимуществом, и ряд игроков инвестируют в биоразлагаемые или пиролитически переработанные волокна.

Обзор корпоративного рынка:

Последние события

- В марте 2026 года компания Teijin Carbon объявила о расширении линейки продукции Tenax Next™ за счет новых и экологически устойчивых решений в области промышленных материалов. Продукция Tenax Next™ — это углеродные волокна нового поколения, созданные на основе циклического сырья, обеспечивающие подтвержденное снижение выбросов CO₂ на 36%.

- В октябре 2025 года Hyundai Motor Group и Toray Industries, Inc. (Toray Group) подписали соглашение о стратегическом совместном развитии для сотрудничества в области инноваций в сфере передовых материалов и компонентов с целью установления новых стандартов в сфере мобильности будущего.

- В марте 2024 года компания Mitsubishi Chemical Group объявила о разработке препрега из углеродного волокна с использованием смолы растительного происхождения. Они расширяют свой портфель BiOpreg, добавляя серию BiOpreg #400, которая включает в себя препрег из стекловолокна, а также препрег из углеродного волокна.

- Report ID: 8626

- Published Date: Jun 24, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.