Обзор рынка комплектов композитных материалов для технологических процессов:

Объем рынка комплектов композитных технологических материалов в 2025 году оценивался в 156,3 млн долларов США и, согласно прогнозам, достигнет приблизительно 280,6 млн долларов США к концу 2035 года, увеличиваясь на 6,4% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем рынка комплектов композитных технологических материалов оценивался в 166,8 млн долларов США.

Ожидается, что мировой рынок комплектов материалов для композитных технологий значительно вырастет в прогнозируемые годы, в первую очередь благодаря стратегическому укреплению цепочек поставок высококачественных материалов, особенно углеродного волокна и связанных с ним композитов, имеющих важное значение для энергетики, аэрокосмической отрасли и транспорта. Научно-исследовательские и демонстрационные проекты, финансируемые Управлением передовых материалов и производственных технологий (AMMTO) Министерства энергетики США в рамках Управления по энергоэффективности и возобновляемым источникам энергии (EERE), направлены на диверсификацию и обеспечение поставок материалов путем переработки, повторного использования и восстановления полимеров, композитов и волокон. Эти научно-исследовательские работы ориентированы на масштабируемость и устойчивость, что позволяет удовлетворить растущий спрос и ограничения предложения ключевых компонентов, таких как углеродное волокно и термопластичные смолы. Демонстрационный производственный центр (MDF) Национальной лаборатории Ок-Ридж в сотрудничестве с Центром технологий углеродного волокна (CFTF) изучает разработку прекурсоров из нетрадиционного сырья (например, лигнина, текстиля) и разрабатывает производственные процессы, крупномасштабное аддитивное производство и непрерывную печать волокон для лопастей ветрогенераторов и конструкционных элементов. Наличие этих государственных программ НИОКР демонстрирует фундаментальную поддержку расширения производства композитных материалов.

Правительственные исследования подчеркивают необходимость мер по улучшению цепочки поставок композитных материалов, переработке сырья и разработке прекурсоров для глобальных производственных предприятий и сборочных линий конечного использования. Практика циркулярной экономики в ORNL сосредоточена на переработке отходов композитных материалов, превращая их в сырье, используемое в литье под давлением, производстве листовых формовочных компаундов и термореактивных аддитивных технологиях, необходимых для производства больших объемов узлов и компонентов в промышленных масштабах. Министерство энергетики США указывает, что 5,7 миллиарда метрических тонн пластиковых отходов никогда не были переработаны, а статистика Агентства по охране окружающей среды показывает, что 75% пластиковых отходов находятся на свалках, что является еще одним показателем необходимости использования передовых технологий переработки. Еще один проект, осуществляемый ORNL, заключается в превращении переработанного углеродного волокна в автомобильные панели и восстановленного полигликана с использованием бамбука в конструкциях, изготовленных методом аддитивного производства. Бюро статистики труда США отслеживает цены на пластиковые смолы и материалы, индекс которых в середине 2023 года составлял около 101,11, что представляет собой незначительное повышение цен по сравнению с предыдущим годом. С точки зрения торговли, инвестиции в инфраструктуру, осуществляемые Министерством энергетики и национальными лабораториями, включая крупноформатные печатные станки в ORNL и модульные компоненты лопастей ветрогенераторов, свидетельствуют об активном развитии экспортных производственных и сборочных мощностей. Сочетание этих факторов, включая упрощенные цепочки поставок, вертикальную интеграцию, стимулируемую НИОКР, и новые торговые возможности, указывает на зрелую основу отрасли, финансируемую правительством и организациями, занимающимися стандартизацией.

Ключ Комплекты материалов для композитных технологических процессов Сводка рыночной аналитики:

Основные региональные особенности:

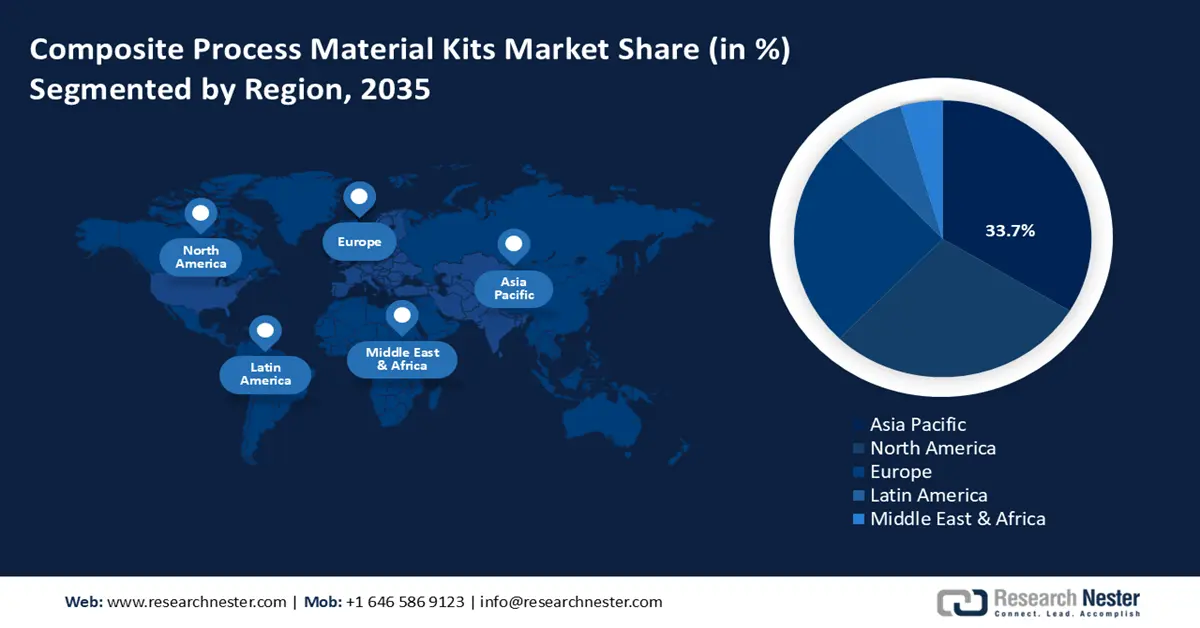

- Ожидается, что в период с 2026 по 2035 год рынок комплектов композитных материалов для технологических процессов в Азиатско-Тихоокеанском регионе займет 33,7% рынка, чему будут способствовать ускоренная индустриализация и географическая конвергенция в области экологически чистого производства.

- К 2035 году рынок комплектов композитных материалов для технологических процессов в Северной Америке должен занять 28,5% от общего объема выручки, чему будет способствовать растущий промышленный спрос на высококачественные материалы.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент препрегов на рынке комплектов материалов для композитных технологий займет 45,6% выручки, что будет поддерживаться высокой однородностью материала и его эксплуатационными преимуществами.

- Ожидается, что в период с 2026 по 2035 год доля сегмента аэрокосмической и оборонной промышленности составит 40,2%, чему будут способствовать растущие требования к производительности, безопасности и экологичности.

Основные тенденции роста:

- Возобновляемые химические вещества в композитных наборах

- Исследование эффективности катализаторов

Основные проблемы:

- Чрезмерные затраты на соблюдение нормативных требований для малых предприятий.

- Капитальные и эксплуатационные затраты в соответствии со стандартами выбросов Агентства по охране окружающей среды (EPA)

Ключевые игроки: Hexcel Corporation (США), Owens Corning (США), Huntsman International LLC (США), Solvay SA (Бельгия), SGL Carbon SE (Германия), Gurit Holding AG (Швейцария), 3M Company (США), Airtech Advanced Materials Group (США), Aerovac Composites One (США), Metyx Composites (США), Shanghai Leadgo-Tech Co., Ltd. (Малайзия), Toray Industries, Inc. (Япония), Mitsubishi Chemical Holdings Corp. (Япония).

Глобальный Комплекты материалов для композитных технологических процессов Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 156,3 млн долларов США.

- Размер рынка в 2026 году: 166,8 млн долларов США.

- Прогнозируемый объем рынка: 280,6 млн долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (33,7% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Франция, Италия

Last updated on : 5 December, 2025

Рынок комплектов материалов для композитных технологических процессов: факторы роста и проблемы

Факторы роста

- Возобновляемые химические вещества в композитных материалах: Управление промышленной эффективности и декарбонизации Министерства энергетики США осуществляет стратегические инвестиции в декарбонизацию химического производства, включая внедрение технологий производства возобновляемых химических веществ. Например, Министерство энергетики инвестировало 40 миллионов долларов США в течение пяти лет через Институт RAPID для ускорения химических процессов с меньшим количеством углерода, что напрямую способствует разработке более экологичного сырья, такого как биоразлагаемые смолы и добавки для композитов. Кроме того, в ЕС инициативы в рамках программы Horizon Europe, такие как FIREFLY, финансируемые более чем на 11 миллионов евро, являются пионерами в разработке катализаторов на основе возобновляемых источников, поддерживая концепцию циклической химии с точки зрения использования перерабатываемых материалов в качестве исходного сырья для композитов. Эти программы являются крупнейшим источником стимулов к использованию композитных материалов с возобновляемыми химическими элементами, что позволяет компаниям соответствовать растущим экологическим требованиям и снижать общий углеродный след и риски, связанные с поставками химических веществ.

- Исследования эффективности катализаторов: инновации государственного сектора обеспечивают значительное повышение эффективности химического производства — критически важного сырья для комплектов композитных материалов. По данным Управления промышленной эффективности и декарбонизации Министерства энергетики США, проект DIAdEM, осуществляемый под руководством INL, позволил получить данные о катализаторах с помощью реакторов TAP, что обеспечило увеличение выхода этилена на 85%, значительно снизив энергозатраты и выбросы. Кроме того, партнерство между Лабораторией Лоуренса в Ливерморе, TotalEnergies и Twelve привело к созданию электрохимического катализатора на основе меди, который повысил энергоэффективность синтеза этилена на 15%. Эти инновации в области эффективности минимизируют затраты на сырье и энергию, используемые при производстве смол и полимеров, снижая затраты на производство комплектов композитных материалов. Поскольку производители стремятся к высокоэффективным и экономически оптимизированным исходным материалам, растущее использование химических технологий приводит к значительным выгодам, стимулируя расширение применения комплектов композитных материалов в промышленных секторах.

- Требования к устойчивости упаковки и текстиля: Растущие требования к устойчивости упаковки и текстиля обуславливают необходимость перехода к использованию композитных материалов, соответствующих требованиям вторичной переработки и биоразлагаемости. Регламент Европейского союза об упаковке и упаковочных отходах (PPWR), вступивший в силу 11 февраля 2025 года, обязывает к 2030 году обеспечить экономически целесообразную переработку всей упаковки на рынке ЕС, а также увеличить содержание переработанных материалов и сократить использование первичных материалов. Этот регламент сократит количество упаковочных отходов, например, запретит использование одноразового пластика, и будет способствовать созданию замкнутой и устойчивой экономики, которая к 2050 году достигнет климатической нейтральности. Программы, способствующие достижению этих целей, включают схемы расширенной ответственности производителя, гарантирующие сокращение упаковочных отходов и повторное использование ресурсов на протяжении всего жизненного цикла упаковки. Производители обязаны перепроектировать используемые материалы, чтобы соответствовать требованиям жизненного цикла упаковки. Для производителей композитных комплектов это означает увеличение спроса на комплекты, в которые можно встраивать материалы на биологической основе или пригодные для вторичной переработки.

Проблемы

- Чрезмерные затраты на соблюдение нормативных требований для малых предприятий: Небольшие производители химической продукции в США, такие как поставщики комплектов композитных технологических материалов (CPMK), сталкиваются с неоправданно высокими затратами на соблюдение нормативных требований. Национальная ассоциация производителей оценивает затраты малых производственных фирм на соблюдение федеральных правил в 50 100 долларов США в год на одного сотрудника, что более чем в два раза превышает затраты, понесенные производственными фирмами в целом. Небольшая компания с 20 работниками может потратить около 1 миллиона долларов в год на соблюдение нормативных требований. Совокупное финансовое давление снижает конкурентоспособность, вынуждая многие компании откладывать разработку продукции или уходить с рынка комплектов композитных технологических материалов. Такая динамика имеет решающее значение, поскольку малые и средние предприятия составляют значительную часть цепочек поставок специализированной химической продукции. Для преодоления этих проблем регулирующим органам необходимо проявлять гибкость и учитывать размер фирмы, не подрывая при этом экологические цели.

- Капитальные и эксплуатационные затраты, связанные со стандартами выбросов EPA: Национальные стандарты выбросов опасных загрязняющих веществ в атмосферу (NESHAP), введенные EPA, налагают значительные затраты на соблюдение требований на производителей химической продукции, включая поставщиков сырья для производства композитных технологических материалов (CPMK). По оценкам, соблюдение пересмотренных правил NESHAP приведет к увеличению капитальных инвестиций на 1,8 млрд долларов США и ежегодных эксплуатационных расходов химических предприятий в США на 150 млн долларов США. Эти строгие требования влияют на выбросы опасных загрязняющих веществ в процессе производства смол и полимеров, что имеет решающее значение для производства CPMK. Это, в свою очередь, подвергает производителей высоким производственным издержкам, которые могут быть переложены на потребителей в виде цен, что может повлиять на конкурентоспособность на рынке комплектов композитных технологических материалов. Предприятия сталкиваются с проблемой обеспечения соблюдения нормативных требований, что может побудить их инвестировать в более чистые технологии для снижения затрат.

Размер и прогноз рынка комплектов материалов для композитных производственных процессов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,4% |

|

Базовый размер рынка (2025 год) |

156,3 млн долларов США |

|

Прогнозируемый размер рынка (2035 год) |

280,6 млн долларов США |

|

Региональный охват |

|

Сегментация рынка комплектов материалов для композитных технологических процессов:

Анализ сегментов по типам процессов

Прогнозируется, что сегмент производства композитных материалов методом укладки препрегов займет наибольшую долю рынка в 45,6% в течение прогнозируемого периода благодаря высокой однородности материала и эксплуатационным преимуществам. Этот метод предполагает предварительную пропитку волокон смолой, высокую объемную долю волокон и выдающиеся механические свойства, важные для аэрокосмической и оборонной отраслей. Министерство энергетики США утверждает, что препреговые композиты могут помочь снизить вес конструкций на 30%, что напрямую влияет на топливную эффективность и углеродный след. Крупномасштабное производство ускоряется и становится более контролируемым по качеству благодаря автоматизированным процедурам, таким как автоматическая укладка волокон (AFP), и укладка препрегов становится предпочтительной технологией производства. Все это указывает на ведущую долю рынка этого сегмента к 2035 году.

Анализ сегментов приложений

Ожидается, что сегмент аэрокосмической и оборонной промышленности значительно вырастет, заняв 40,2% рынка комплектов композитных материалов в период с 2026 по 2035 год, что обусловлено высокими требованиями к производительности, безопасности и экологичности. Правительства США и Европы продолжают активно инвестировать в легкие композитные материалы для повышения топливной эффективности самолетов и сокращения выбросов парниковых газов. Политика Европейской комиссии в области климата подчеркивает необходимость разработки передовых композитных материалов для авиационной промышленности и достижения углеродно-нейтрального роста к 2050 году. Эти мотивы по-прежнему требуют наличия комплектов композитных материалов, соответствующих строгим нормативным и эксплуатационным стандартам. Кроме того, расширение инициатив по модернизации военной техники будет способствовать дальнейшему росту сегмента, при этом аэрокосмическая и оборонная промышленность станут ключевыми драйверами мирового рынка к 2035 году.

Анализ сегментов по типу набора

В прогнозируемые годы ожидается устойчивый рост рынка комбинированных комплектов, обусловленный их универсальностью и улучшенными характеристиками. Такие комплекты часто сочетают в себе несколько типов материалов, например, углеродное и стекловолокно с полимерными смолами, для достижения индивидуальных свойств, соответствующих конкретному промышленному применению, включая аэрокосмическую и автомобильную промышленность. По данным Министерства энергетики США, гибридные композитные материалы потенциально могут увеличить соотношение прочности к весу на 50%, что приводит к значительной экономии топлива и снижению выбросов. Эта гибкость способствует использованию комбинированных комплектов там, где производители стремятся к оптимальному балансу стоимости, веса и долговечности. Одним из основных факторов роста является их растущее применение в высокопроизводительных отраслях, что позволяет увеличить долю рынка комплектов композитных материалов.

Наш углубленный анализ рынка комплектов материалов для композитных технологий включает следующие сегменты:

Сегмент | Подсегмент |

Тип комплекта |

|

Тип процесса |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок комплектов материалов для композитных производственных процессов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок комплектов композитных материалов для технологического производства в Азиатско-Тихоокеанском регионе будет доминировать, занимая наибольшую долю выручки в размере 33,7% в период с 2026 по 2035 год, что обусловлено усилением индустриализации и географической конвергенцией в области экологически чистого производства. Конференция ООН по торговле и развитию (ЮНКТАД) отметила, что соглашения об упрощении торговых процедур в регионе улучшили логистику цепочки поставок, сократив задержки импорта и экспорта сырья, необходимого для производства композитных комплектов. Регулирование со стороны региональных властей способствует внедрению экологически чистых химических производственных процессов, что обеспечивает приблизительный ежегодный темп роста рынка на уровне около 8%. Развитие инфраструктуры и технологические достижения также способствуют увеличению производственных мощностей и эффективности в регионе. Благодаря деятельности и взаимодействию региональных экономических форумов, приоритетное внимание уделяется устойчивому развитию и цифровым производственным технологиям, что увеличивает спрос на сложные композитные материалы. Эта комплексная стратегия развития и контроля рынка создает благоприятный климат для роста рынка комплектов композитных материалов для технологического производства в Азиатско-Тихоокеанском регионе.

Прогнозируется, что рынок комплектов композитных материалов в Китае будет лидировать в Азиатско-Тихоокеанском регионе, в первую очередь благодаря государственному финансированию высоких стандартов производства и охраны окружающей среды. По данным Министерства промышленности и информационных технологий (МИИТ), в 2023 году объем производства новых материалов в Китае увеличился до 7,6 триллионов юаней, а темпы роста составили около 15% в год, что представляет собой устойчивый рост в среднем за год. Этот рост отражает сильную динамику развития материалов, таких как композиты, хотя и не обязательно интенсивную в плане исследований и разработок. Более того, в марте 2024 года центральное правительство Китая, посредством совместной политики, изданной семью ведомствами, одним из которых является Министерство промышленности и информационных технологий (МИИТ) и Национальная комиссия по развитию и реформам (НКРР), объявило о намерении ускорить процесс «зеленой» и низкоуглеродной трансформации традиционных отраслей промышленности. Проект направлен на то, чтобы к 2030 году доля «зеленого» производства в общем объеме обрабатывающей промышленности превысила 40%, что стимулирует производителей к перестройке энерго- и сырьевой базы, сокращению потребления угля и внедрению экологически чистых производственных технологий. Этот динамичный рост обусловлен финансированием инноваций, регуляторным давлением и увеличением экспорта.

Ожидается, что рынок композитных материалов для технологического процесса в Индии будет стабильно расти в течение прогнозируемых лет. Этот рост в частности поддерживается государственными стимулами в области чистых технологий и модернизации производства. Правительство Индии выделило 1 91 836 крор рупий на производство удобрений и химическую промышленность в 2024-2025 годах для производства удобрений и увеличения субсидий на фосфатные и калийные удобрения, что отражает акцент на устойчивом химическом производстве и инновациях в материалах в стране. Эти инвестиции также способствуют развитию передовых материалов, таких как композиты, за счет повышения доступности сырья, проведения исследований и инноваций, а также повышения устойчивости цепочки поставок, необходимой для расширения обрабатывающей промышленности в стране. Аналогично, в 2024 году объем рынка композитных материалов в Индии составлял около 15 577 крор рупий (1,8 млрд долларов США) и, как ожидается, будет расти со среднегодовым темпом роста (CAGR) в 7,8% до 24 231 крор рупий (2,8 млрд долларов США) к 2030 году благодаря спросу, особенно в секторах электромобилей, возобновляемой энергетики, транспорта, строительства и потребительских товаров. Вместе с растущим внутренним спросом на автомобильном и аэрокосмическом рынках эти факторы способствуют агрессивному росту рынков комплектов материалов для производства композитных материалов.

Анализ рынка Северной Америки

Прогнозируется, что рынок комплектов композитных материалов для технологических процессов в Северной Америке значительно вырастет, достигнув доли выручки в 28,5% в течение прогнозируемого периода, главным образом за счет растущего промышленного спроса на сложные материалы в аэрокосмической, автомобильной и энергетической отраслях. Государственные меры способствуют созданию устойчивого химического производства, например, выделение Министерством энергетики 2,5 млрд долларов США в 2022 году на экологически чистое химическое производство энергии, что на 20% больше, чем в 2020 году. В 2021 году программа «Зеленая химия» Агентства по охране окружающей среды (EPA) позволила внедрить различные новые процессы, которые являются устойчивыми и генерируют значительно меньше опасных отходов, чем в 2020 году. Инвестиции в новые производственные технологии и строгие правила безопасности, установленные OSHA, также способствуют развитию рынка комплектов композитных материалов для технологических процессов, поскольку эти требования гарантируют соблюдение правил и стимулируют инновации. В целом, мощное регулирование и целенаправленные государственные расходы являются краеугольными камнями устойчивого роста рынка комплектов композитных материалов для технологических процессов.

Ожидается, что к 2035 году рынок комплектов композитных материалов для технологических процессов в США будет доминировать в североамериканском регионе, занимая наибольшую долю рынка, благодаря значительным федеральным инвестициям в химическую безопасность и инновации. В 2023 году Агентство по охране окружающей среды США (EPA) выделило 124 миллиона долларов США и 449 штатных сотрудников на реализацию Закона о контроле над токсичными веществами (TSCA), а также 126 миллионов долларов США на борьбу с загрязнением ПФАС, включая совершенствование оценки химических рисков, регулирования и мер по устранению загрязнения. Кроме того, Национальный институт стандартов и технологий (NIST) в июле 2022 года объявил о выделении грантов в размере 3,7 миллиона долларов США на финансирование исследований в области аддитивного производства (АМ) на основе металлов. Цель этих грантов – преодоление препятствий на пути широкомасштабного внедрения АМ со стороны науки об измерениях, таких как квалификация процессов, характеристика материалов и стандарты обмена данными. Управление передовых производственных технологий Министерства энергетики США оказывает поддержку пилотным проектам, которые, вероятно, повысят эффективность производства и будут способствовать расширению использования композитных комплектов в энергетическом и оборонном секторах.

Ожидается, что рынок комплектов композитных материалов для технологических процессов в Канаде будет стабильно расти к 2035 году благодаря государственным стимулам, основанным на принципах «зеленой химии» и экологически чистых технологий. В 2023-2024 годах Министерство экономического развития и инноваций Канады (ISED) продолжило реализацию программы рекапитализации Фонда устойчивого развития технологий Канады (SDTC) на сумму 750 миллионов долларов США, о которой было объявлено в осеннем экономическом отчете 2020 года. Это финансирование помогает финансировать экологически чистые технологии, такие как устойчивое производство, в рамках усилий Канады по борьбе с изменением климата и переходу к экономике с нулевым уровнем выбросов. Кроме того, в 2024 году Канадский центр охраны труда и техники безопасности (CCOHS) опубликовал второе издание руководства по внедрению программы химической безопасности, призванного помочь предприятиям минимизировать риски для здоровья и безопасности, воздействие на окружающую среду и эксплуатационные расходы посредством интегрированной программы химической безопасности, учитывающей весь жизненный цикл химических веществ, включая закупку и учет, использование, хранение и утилизацию химических веществ. Кроме того, федеральные инициативы в Канаде способствуют развитию партнерства между промышленностью и научными кругами в разработке экологически чистых методов производства композитных материалов, которые продолжают удовлетворять спрос на композитные материалы с низким уровнем выбросов. Эти проекты превращают Канаду в восходящий центр устойчивых композитных материалов.

Анализ европейского рынка

Рынок комплектов композитных материалов для технологических процессов в Европе неуклонно расширяется благодаря строгим экологическим законам и значительным инвестициям в устойчивое производство. По данным Европейского агентства по химическим веществам (ECHA), новые, более строгие правила REACH, введенные в 2022 году, увеличили затраты на соблюдение требований, что побудило производителей разрабатывать экологически чистые материалы. В рамках программы Horizon Europe (2021-2027) Европейская комиссия профинансировала более 500 миллионов евро на исследования в области «зеленой химии», включая разработку инновационных композитных материалов. Кроме того, общеевропейские кампании по внедрению принципов циркулярной экономики способствуют переработке и повторному использованию композитных материалов, что повышает устойчивость рынка комплектов композитных материалов для технологических процессов. Например, Европейская ассоциация производителей композитных материалов (EuCIA) и JEC создали Европейский альянс по циркулярной экономике композитных материалов (ECCA) — региональную платформу для поощрения циркулярного использования композитных изделий путем ремонта, повторного использования, восстановления и переработки, поддерживаемую политикой, облегчающей свободное перемещение отходов и создающей рынки на основе переработанных композитных изделий.

В Великобритании бюджет, выделенный правительством в 2023 году на продвижение исследований в области производства композитных материалов, достиг 95 миллионов фунтов стерлингов, что поддерживает развитие рынка комплектов материалов для производства композитных материалов. Кроме того, растущий спрос со стороны таких секторов, как автомобильная промышленность, аэрокосмическая/оборонная промышленность, ветроэнергетика и передовое производство, вероятно, приведет к умеренному росту спроса на комплекты материалов.

В 2022 году Немецкая ассоциация химической промышленности (VCI) зафиксировала увеличение инвестиций в производство экологически чистых химических веществ, что еще больше укрепило ее позиции на рынке комплектов материалов для композитных технологических процессов. Кроме того, растет спрос на углеволоконные композиты наряду с традиционными стекловолоконными композитами.

Ключевые игроки рынка комплектов материалов для композитных производственных процессов:

- Корпорация Hexcel (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Оуэнс Корнинг (США)

- Huntsman International LLC (США)

- Solvay SA (Бельгия)

- SGL Carbon SE (Германия)

- Gurit Holding AG (Швейцария)

- Компания 3M (США)

- Группа передовых материалов Airtech (США)

- Aerovac Composites One (США)

- Metyx Composites (США)

- Shanghai Leadgo-Tech Co., Ltd. (Малайзия)

- Toray Industries, Inc. (Япония)

- Компания Mitsubishi Chemical Holdings Corp. (Япония)

- Компания Hexcel Corporation (США) заняла лидирующие позиции на рынке комплектов материалов для композитных технологий, сосредоточившись на высокоэффективных материалах для самых требовательных применений. Компания использует свой обширный опыт в области современных углеродных волокон и композитов аэрокосмического класса для создания комплектов, которые являются синонимом надежности и прочности. Обслуживая такие критически важные отрасли, как аэрокосмическая и оборонная промышленность, Hexcel использует свой технический авторитет и строгие стандарты качества для стимулирования внедрения, делая свои комплекты эталоном производительности на рынке комплектов материалов для композитных технологий.

- Компания Owens Corning (США) значительно укрепила свои позиции благодаря новаторским технологиям в области стекловолокна и нетканых материалов. Стратегия компании основана на предоставлении комплексных комплектов теплоизоляционных материалов, улучшающих тепло- и звукоизоляцию. Благодаря приверженности принципам устойчивого развития и энергоэффективности, Owens Corning интегрирует свои решения в строительные и промышленные процессы, позиционируя свои комплекты как неотъемлемую часть современных строительных стандартов.

- Компания Huntsman International LLC (США) заняла значительную позицию на рынке комплектов материалов для композитных технологий благодаря своей специализации на передовых полимерных составах и эпоксидных системах. Стратегическое развитие компании основано на разработке высокоэффективных комплектов смол, обеспечивающих превосходные технологические характеристики и свойства конечного материала. Предоставляя химические решения, разработанные с учетом конкретных производственных потребностей, Huntsman гарантирует, что ее комплекты являются неотъемлемой частью достижения желаемых эксплуатационных характеристик конечного композитного продукта.

- Компания Solvay SA (Бельгия) выделяется как ключевой мировой игрок благодаря стратегии глубоких инноваций в материаловении и разнообразному портфелю специализированных химических продуктов. Подход компании заключается в предложении сложных комплектов материалов, сочетающих высокоэффективные смолы, клеи и специальные добавки для сложных применений. Постоянно внедряя новые химические составы материалов и формируя стратегические альянсы в аэрокосмической и автомобильной отраслях, Solvay обеспечивает передовые технологии в своих композитных комплектах, предоставляя клиентам универсальные и высокоэффективные решения.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке комплектов материалов для композитных технологий:

Глобальный рынок комплектов материалов для композитных технологий отличается высокой конкуренцией благодаря инновациям, расширению производства и альянсам. Крупнейшие участники, такие как Toray, Hexcel и Mitsubishi Chemical, используют технологические вариации для запуска биоразлагаемых смол и цифровых систем управления технологическими процессами. Вертикальная интеграция со стороны лидеров отрасли также направлена на создание специализированных предприятий по разработке смол и экструзии волокон для повышения устойчивости цепочки поставок в отрасли. Сотрудничество с производителями автомобильной и аэрокосмической техники позволяет совместно разрабатывать специализированные комплекты, адаптированные к конкретным областям применения. Стратегическим ответом на последствия тарифов и сбоев в цепочке поставок, особенно в США, является региональная диверсификация и возвращение производства в страну, что подчеркивает динамичную и инновационную конкурентную среду.

Обзор корпоративного сектора рынка комплектов материалов для композитных производственных процессов:

Последние события

- В мае 2025 года компания Toray Industries представила новый биокомпозитный материал EcoTerra на конференции SAMPE 2025 в Индиане. EcoTerra представляет собой комбинацию тканого льна и биоразлагаемой термопластичной смолы на основе возобновляемых ресурсов, ориентированную на рынок экологически чистых потребительских товаров. Это подтверждает стратегическую направленность Toray на устойчивое развитие и легкие решения для мобильности. Сертифицированный Министерством сельского хозяйства США биоразлагаемый продукт EcoTerra обладает лучшей прочностью на изгиб и экологическими характеристиками, поскольку не зависит от компонентов, изготовленных из ископаемого топлива. После запуска Toray объявила о росте продаж в сегменте экологически чистых композитных материалов на 15-20% во втором квартале 2025 года, что свидетельствует о бурном развитии рынка комплектов композитных материалов и высоком спросе на него.

- В мае 2025 года корпорация Hexcel представила Hy-Bor — гибридный препрег из высокомодульного углеродного волокна с добавлением борного волокна, разработанный в партнерстве со Specialty Materials. Этот продукт обладает более чем в два раза большей прочностью на сжатие, чем обычные углеродные волокна, и предназначен для применения в аэрокосмической и оборонной отраслях. Hy-Bor, разработанный в рамках программы SBIR Агентства материально-технического обеспечения Министерства обороны США, обеспечивает значительное снижение веса и расширенные возможности проектирования. Внедрение этого продукта способствует росту Hexcel в отрасли высокоэффективных композитных материалов для аэрокосмической промышленности. Прогнозы рынка показывают, что к концу 2025 года доля рынка Hy-Bor в прогрессивной аэрокосмической отрасли увеличится на 10 процентов, что свидетельствует о быстром внедрении компании в наиболее востребованных сегментах рынка комплектов композитных материалов.

- В июне 2025 года компания Sumitomo Chemical разработала новый способ массового производства жидкокристаллических полимеров (ЖКП) с использованием мономеров на основе биомассы. Эта разработка позволяет эффективно регулировать содержание биомассы в конечном продукте. Компания планирует получить сертификацию заказчика к концу 2026 финансового года и начать поставки продукции в 2027 финансовом году. ЖКП — это высокоэффективные пластмассы, используемые в различных областях, таких как электроника и автомобильные детали. Программа соответствует международной тенденции к минимизации использования ископаемых ресурсов и поощрению устойчивого развития в производстве промышленных материалов.

- Report ID: 8276

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Комплекты материалов для композитных технологических процессов Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.