Перспективы рынка композитных поверхностных пленок:

Объем рынка композитных поверхностных пленок в 2025 году оценивался в 1,9 млрд долларов США и, по прогнозам, достигнет 3,6 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 6,4% в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли композитных поверхностных пленок оценивается в 2,2 млрд долларов США.

Ожидается, что мировой рынок композитных поверхностных пленок будет стремительно расти в течение прогнозируемого периода, в первую очередь за счет спроса на пленки в аэрокосмической и автомобильной промышленности. Применение композитных поверхностных пленок в аэрокосмической промышленности основано на их высоком соотношении прочности к массе, что повышает топливную экономичность и эксплуатационные характеристики. Они также находят свое применение в автомобильной промышленности, в том числе для минимизации веса транспортных средств, расхода топлива и обеспечения их соответствия строгим стандартам выбросов. Американская композитная промышленность производит более 45 миллиардов долларов США в год, и темпы роста в 6,5% остаются устойчивыми, согласно данным Конгресса. Стратегические инвестиции в НИОКР, как показывает программа HiCAM НАСА по устойчивому производству самолетов, увеличивают производственные мощности до значительных 80 самолетов в месяц к 2026 году. Это растущий спрос и свидетельствует о растущем использовании легких и прочных композитных пленок, которые применяются для отделки поверхностей и защиты в быстрорастущих отраслях. Эти материалы позволяют добиться улучшений в таких областях, как топливная экономичность, соблюдение норм выбросов и долговечность продукции. Стабильный среднегодовой темп роста свидетельствует о доверии как производителей, так и конечных потребителей, которое поддерживается благодаря государственным инновациям и наращиванию потенциала в рамках производственных сетей по всему миру.

Что касается поставщиков и торговли, то во всем мире наблюдается рост производственных мощностей по производству композитных материалов, особенно в Китае, США и Европе. Мощности по производству стекловолокнистых композитов в Китае составляют более 5,5 миллионов метрических тонн в год, и эти мощности используются для обеспечения отгрузки более 4 миллионов метрических тонн в год. Оценки, проведенные отраслевым правительством, предсказывали, что общая стоимость конечных композитных продуктов в США, включая композиты из стекловолокна и углеродного волокна, достигнет около 33,4 миллиарда к 2025 году, а также устойчивое расширение экспорта по оценкам федеральной цепочки поставок ветроэнергетики и аэрокосмической отрасли. В торговом отчете, опубликованном Бюро переписи населения, по некоторым позициям продукции средний экспорт США твердых плит и древесноволокнистых плит средней плотности (обычно встречающихся на рынках композитов) составлял приблизительно 413 тысяч кубических метров в 2022-2025 годах. Таким образом, даже несмотря на то, что прямые данные об экспорте готовых композитных изделий в долларовом выражении после 2021 года нелегко выделить в публикациях Переписи населения и USITC, экспорт композитных товаров является значительным и является частью международной торговли США, и в будущем будет проводиться работа по повышению статистической прозрачности и совершенствованию отчетности.

Индекс цен производителей (ИПЦ) на неподложечные пластиковые пленки и неупаковочные пластиковые изделия в июле 2024 года составил около 277,2 и 258,9 соответственно, что свидетельствует о незначительной инфляционной тенденции, связанной с развитием сектора композитных поверхностных пленок. Этот стабильный рост ИПЦ способствует общему росту спроса на композитные поверхностные пленки благодаря их востребованности в аэрокосмической, автомобильной и строительной промышленности, где долговечность и эксплуатационные характеристики материала являются значимыми факторами. Эти значения ИПЦ являются индикаторами стабильности затрат на производство, что способствует поддержанию стабильности масштабов производства и устойчивости цепочки поставок на меняющемся рынке композитов.

Рынок композитных поверхностных пленок — факторы роста и проблемы

Драйверы роста

- Строгие экологические нормы (EPA и ECHA): Агентство по охране окружающей среды США (EPA) завершило внесение поправок в Закон о контроле за токсичными веществами (TSCA), направленных на улучшение оценки химической безопасности и обеспечение возмещения агентству 26% разрешенных затрат на оценку химической безопасности. Европейское химическое агентство (ECHA) рассматривает возможность классификации трифторуксусной кислоты (ТФК) – стойкого химического вещества, оказывающего репродуктивное действие, – как репродуктивного токсина, и уже обсуждается вопрос о принятии регулирующих мер. Изменения в регулировании увеличивают затраты производителей на соблюдение требований, возможно, на целых 16%, что влияет на спрос на экологически безопасные композитные поверхностные пленки.

- Достижения в области каталитических технологий: Химическая промышленность выиграла от инноваций в каталитических процессах, которые способствовали повышению эффективности производства. Например, компания Johnson Matthey добилась успехов в процессе Фишера-Тропша, который позволил перерабатывать традиционное и возобновляемое сырье в синтез-газ для производства экологически чистого авиационного топлива. Эти технологические усовершенствования привели к повышению эффективности производства на 21%, что привело к снижению затрат и устойчивому росту сектора композитных поверхностных пленок.

- Растущая потребность в поиске применений возобновляемой энергии: Композитные поверхностные пленки имеют решающее значение для защиты покрытия и легкого покрытия лопастей ветряных турбин, а также солнечных панелей, где способность выдерживать жесткие условия окружающей среды имеет решающее значение. Ветроэнергетический сектор также добавил беспрецедентные 117 ГВт новых мощностей во всем мире в 2024 году, а к 2030 году, по данным Глобального совета по ветроэнергетике, ожидается, что будет добавлено почти 1 ТВт совокупной мощности ветроэнергетики. Ускоряющийся рост способствует более широкому внедрению высокотехнологичных композитных материалов в инфраструктуру возобновляемой энергетики, что поддерживается дальнейшим технологическим совершенствованием и целями устойчивого развития. Растущее число установок возобновляемой энергии увеличит зависимость от композитной поверхностной пленки для повышения производительности и жизненного цикла, что делает материал значительным фактором, способствующим переходу мира к чистой энергии.

Проблемы

- Высокие затраты на соблюдение экологических требований для малых и средних предприятий (МСП): малые и средние предприятия (МСП) часто считают соблюдение экологических требований и его финансовые последствия слишком сложными. Агентство по охране окружающей среды США (USEPA) отметило, что в отношении малого бизнеса значительная часть процессов соблюдения может отнимать ресурсы у инноваций. Когда предприятия сталкиваются со слишком большим количеством ограничительных норм, они теряют желание внедрять инновации или действовать проактивно. Слишком строгие требования к соблюдению требований снижают инновационную активность, особенно со стороны МСП. По данным ОЭСР, экологические нормы, по всей видимости, являются основным препятствием для роста МСП: около 30% МСП утверждают, что затраты на соблюдение требований высоки, а ресурсы для прохождения всех нормативных процессов минимальны. Эта ответственность может удерживать МСП от инвестирования в новые технологии, такие как композитные поверхностные пленки.

- Технические торговые барьеры (ТБТ): Целью Соглашения Всемирной торговой организации (ВТО) по техническим барьерам в торговле (ТБТ) является обеспечение того, чтобы технические регламенты не создавали ненужных препятствий в торговле; однако рост и распространение технических регламентов, стандартов и процедур оценки соответствия создает трудности для поставщиков CSF, особенно если рассматривать их с межстрановой точки зрения. Как показал доклад Комитета ВТО по ТБТ (2024), на ТБТ пришлось большинство уведомлений о нетарифных мерах — с 2019 года было объявлено более 3000 уведомлений, и ожидается, что регулирование будет продолжать расширяться во всем мире. Такие требования затрудняют доступ на рынки, поскольку они, как правило, существенно различаются в разных странах, что приводит к более высоким затратам на соблюдение, задержкам в утверждении продукции и проблемам гармонизации.

Объем и прогноз рынка композитных поверхностных пленок:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 |

|

Прогнозируемый год |

2025-2037 |

|

CAGR |

6,4% |

|

Размер рынка базового года (2025) |

1,9 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

3,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка композитных поверхностных пленок:

Анализ сегмента приложения

Ожидается, что автомобильный сегмент получит самую большую долю рынка композитных поверхностных пленок в 35,2% в течение прогнозируемого периода к 2035 году, благодаря улучшениям в легкости, долговечности и внешнем виде. Эффективность топлива и нормы выбросов, которые со временем развиваются, побуждают автопроизводителей внедрять легкие композитные материалы, в том числе поверхностные пленки для интерьера и экстерьера. Эти пленки устойчивы к царапинам, ультрафиолетовым лучам и химическим веществам, тем самым увеличивая срок службы и внешний вид автомобиля. По данным Министерства энергетики США, снижение веса автомобиля на 10% может повысить экономию топлива на 6% - 8%, а замена обычных материалов на легкие, такие как композит из углеродного волокна, может снизить вес компонентов на 50% - 70%. К 2030 году снижение веса 1 четверти автопарка США до менее 5 миллиардов галлонов в год позволит сэкономить более 5 миллиардов галлонов энергии за счет использования легких материалов.

В случае с кузовными панелями проект ЕС FP7 утверждает, что замена стальной дверной обшивки на композитную позволяет снизить вес обшивки на 53%, что составляет примерно 39% от общего веса двери по сравнению со сталью. Внедрение композитных дверных обшивок окажет значительное влияние на сокращение выбросов CO2 при эксплуатации автомобиля (например, потенциал глобального потепления на этапе производства снизится на 43%). Между тем, в случае с компонентами интерьера другой проект FP7 (SUSTAINCOMP) оценивает, что в среднем в каждом автомобиле уже содержится около 50 кг полимерных композитов. Если предположить такое использование с ростом использования в интерьере (приборные панели, спинки сидений, дверные обивки), максимальный объем материала, который может быть использован на рынке, может составить около 3 000 000 тонн в год. Массовое сокращение габаритов автомобилей, а также нормативное давление (например, требования по выбросам CO2/топливной эффективности в ЕС и США) вынуждают производителей оригинального оборудования заменять сталь и металлы композитными поверхностными пленками или композитными панелями как на внешних деталях (кузовные панели, отделка), так и на внутренних деталях.

Анализ сегмента конечного использования

Ожидается, что сегмент потребительской электроники продемонстрирует самый значительный рост к 2035 году, с долей рынка композитных поверхностных пленок в 30,1%, поскольку они защищают устройства, а также обеспечивают определенную гибкость и эстетическую привлекательность. Гибкие дисплеи и носимые устройства удовлетворяют спрос на тонкие, гибкие и прочные пленки. По данным NIST, достижения в области полимерных композитных пленок играют центральную роль в инновациях в электронике следующего поколения. Например, исследования, проведенные NIST на гибких тонкопленочных электродах, показывают, что добавление микроскопических отверстий в пластиковую мембрану увеличивает долговечность и проводимость носимых электронных устройств, что делает их более подходящими для использования в течение долгого времени. Кроме того, NIST провел исследования в области широкополосной диэлектрической метрологии полимерных композитных пленок, что привело к созданию материалов с улучшенными электрическими характеристиками, которые полезны для развития гибкой и печатной электроники.

В смартфонах используются композитные пленки для защиты экранов от царапин, ударов и отпечатков пальцев, что увеличивает срок службы и удобство использования. Для защиты экранов смартфонов необходимы комплексные пленки, устойчивые к царапинам и прочные, а число пользователей по всему миру превышает 5 миллиардов. В отчете Международного союза электросвязи (2022) подтверждается, что 95% населения мира имеет доступ как минимум к сетям 3G, а рост числа пользователей смартфонов способствует повышению уровня цифровой инклюзии и экономического развития. Планшеты изготавливаются таким образом, что на них используются композитные пленки, которые минимизируют блики, повышают ударопрочность и чувствительность к касанию, что крайне важно для портативного и мультимедийного использования. Эти пленки обеспечивают лучшую ударопрочность и снижение бликов, что повышает удобство использования планшетов. Все это является движущей силой инноваций и спроса на композитные поверхностные пленки в двух подсегментах, которые обеспечивают бурный рост мирового рынка потребительской электроники.

Анализ сегмента типа материала

Ожидается, что сегмент композитных пленок на основе полимеров значительно вырастет в прогнозируемые годы благодаря их портативности, гибкости и высоким механическим свойствам. Автомобильная промышленность, производство бытовой электроники и упаковочной промышленности являются одними из наиболее распространенных отраслей промышленности, использующих эти пленки. Международный совет по чистому транспорту (ICTC) отметил, что американские легковые автомобили теоретически могут снизить массу (вес) до 20% по сравнению с базовым уровнем 2008 года благодаря современным технологиям снижения веса, таким как замена материалов, оптимизация конструкции и применение композитов. Например, ожидается, что снижение веса на 10% приведет к снижению расхода топлива примерно на 5,1% без уменьшения размера двигателя. Более того, такие пленки находят применение и в других областях, например, в гибких прозрачных электродах (FTE), которые играют ключевую роль в применении гибких OLED-дисплеев, накопителей энергии и носимых медицинских устройств. FTE на основе полимерных композитов также могут использоваться в качестве альтернативы традиционным электродам из оксида индия и олова (ITO), обладая преимуществом большей гибкости и экономической эффективности.

Наш углубленный анализ рынка композитных поверхностных пленок включает следующие сегменты:

Сегмент | Подсегмент |

Приложение |

|

Конечное использование |

|

Тип материала |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

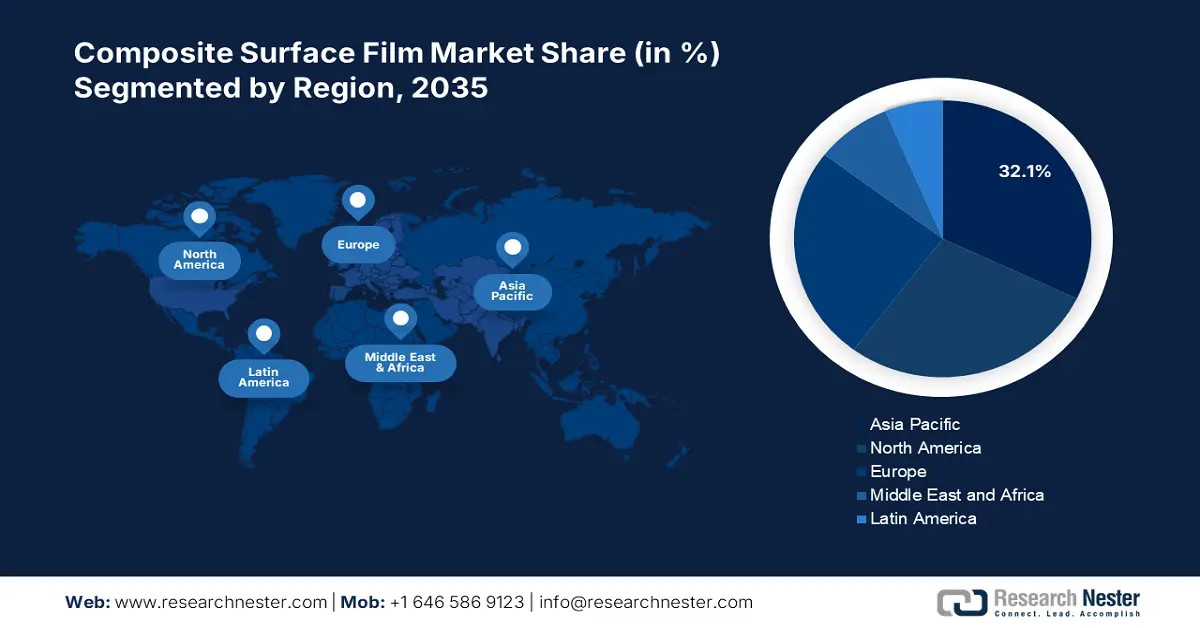

Рынок композитных поверхностных пленок — региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион будет доминировать на мировом рынке композитных поверхностных пленок с самой высокой долей выручки в 32,1% в прогнозируемые годы в результате важного энергетического перехода, которому способствуют интенсивные инвестиции в модернизацию сетей и системы чистой энергии, которые являются непосредственными источниками инновационного развития рынка композитных поверхностных пленок. В 2023 году инвестиции в чистую энергетику в развивающейся части Азии составили 729,4 млрд долларов США из-за необходимости модернизации энергосетей для интеграции возобновляемых источников энергии. Это увеличивает потребность в композитных поверхностных пленках, которые необходимы в энергетической инфраструктуре для изоляции, а также имеют долговечный характер, и это ускоряет рост рынка в Азиатско-Тихоокеанском регионе. Эта масштабная модернизация создает спрос на высокотехнологичные, прочные и легкие строительные поверхностные пленки в качестве изолятора, защитных и эффективных в энергетической инфраструктуре.

Кроме того, Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС) подчеркивает необходимость ускоренного внедрения «зеленой» энергетики в регионе, направленной на обеспечение «зеленых» отраслей инновационными материалами, необходимыми для производства легких и прочных компонентов. Более того, политика «зеленой» промышленности набирает силу, стимулируя использование решений в области устойчивого производства и циклической экономики для стимулирования использования экологически чистых композитных материалов. Сочетание этих тенденций и крупных инвестиций способствует значительному росту рынка композитных поверхностных пленок в Азиатско-Тихоокеанском регионе благодаря инвестициям в устойчивое развитие промышленности и энергетики в регионе.

Ожидается, что к 2035 году рынок композитных поверхностных пленок Китая станет лидером в Азиатско-Тихоокеанском регионе, чему будет способствовать продуманная государственная политика в области устойчивого химического производства и внедрения «зеленых» технологий. Министерство экологии и окружающей среды и Национальная комиссия по развитию и реформам начали увеличивать инвестиции в «зеленые» химические процессы, и в результате использование «зеленых» химических технологий за последние несколько лет возросло. Кроме того, быстрый процесс урбанизации Китая увеличил численность городского населения со 170 миллионов в 1978 году до 900 миллионов в 2020 году, при этом уровень урбанизации вырос с 17,9% до 63,9%. В настоящее время промышленная отрасль обеспечивает около 33% экономической стоимости Китая и стимулирует высокий спрос на более качественные материалы, такие как легкие и поверхностные композитные пленки, которые применяются в долговечных целях. Политика «зеленого» перехода Китая к углеродному пику и углеродной нейтральности к 2030 и 2060 годам поощряет использование устойчивых материалов, что должно способствовать сокращению производственных выбросов и здоровому развитию китайского рынка.

Более того, переход к низкоуглеродной экономике, предусмотренный 14-м пятилетним планом развития Китая, привёл к тому, что к концу 2022 года 77% городского общественного транспорта будет состоять из транспортных средств на новых источниках энергии, что отражает стремительный рост использования чистой энергии, обуславливающий потребность в лёгких и прочных композитных поверхностных плёнках как в автомобильной, так и в транспортной промышленности. Эти усилия вывели Китай на лидирующие позиции на региональном рынке композитных поверхностных плёнок, стремясь к экологичности и технологическому развитию своих отраслей.

К 2035 году рынок композитных поверхностных пленок в Индии , как ожидается, будет расти с самым быстрым среднегодовым темпом роста в Азиатско-Тихоокеанском регионе, что объясняется возросшими государственными расходами на зеленую химию и зеленую промышленность. Химическая промышленность Индии - это отрасль стоимостью 22,7 лакх крор в 2024 году и имеет темпы роста 8% в год, поскольку она в значительной степени поддерживается усилиями правительства по продвижению химических технологий, которые являются экологически чистыми. Инновации в устойчивых химических процессах: Совет по развитию технологий профинансировал 27 соглашений на сумму 94 крор вон для стимулирования инноваций в развитии композитных поверхностных пленок. Индия также находится в процессе роста своего рынка композитных поверхностных пленок за счет этих инвестиций и политических реформ, которые ускоряют внедрение высокотехнологичных экологически чистых материалов.

Более того, химическая промышленность в Индии, оценка которой в 2023 году составила около 220 миллиардов долларов США, растет стремительными темпами благодаря благоприятному внутреннему спросу и государственным программам действий, таким как программы «Сделано в Индии» и «PLI». Более широкое применение специальных химикатов с темпом роста в 12% стимулирует использование передовых композитных поверхностных пленок в таких областях, как автомобилестроение и электроника, где действуют политики устойчивого развития и ассоциации, такие как FICCI, что способствует сильному росту индийского рынка. Рынок дополнительно стимулируется государственными программами, продвигающими чистое производство и инновации, благодаря которым легкие композитные пленки завоевывают все больше позиций в автомобильной и электронной промышленности. Жесткое регулирование соблюдения экологических стандартов в Индии способствует быстрому росту рынка композитных поверхностных пленок.

Обзор рынка Северной Америки

Прогнозируется, что североамериканский рынок композитных поверхностных пленок будет стабильно расти, с долей выручки в 28,1% в прогнозируемые годы с 2026 по 2035 год, что обусловлено высоким спросом в аэрокосмической и автомобильной промышленности, а также в области возобновляемых источников энергии. Кроме того, EPA Plastic Parts and Products NESHAP специально контролирует выбросы опасных загрязняющих веществ в воздух во время операций по покрытию поверхности пластиковых деталей и изделий, которые также включают нанесение композитных поверхностных пленок. Он имеет строгие стандарты выбросов, включая 0,16 кг органических HAP/кг твердых частиц покрытия на обычных пластиковых деталях, что поощряет использование низкоэмиссионных и высокопроизводительных композитных пленок. Кроме того, Министерство сельского хозяйства США также заявляет, что отрасль биопродуктов принесла экономике до 489 миллиардов долларов США в 2023 году, что указывает на тот факт, что экономике потребуются устойчивые материалы как часть композитных пленок.

Более того, технология автоматизированной укладки волокон (AFP) позволила получить полимерные композиты, армированные углеродным волокном, в форме плазменной струи атмосферного давления (APPJT), что повышает адгезию и вязкость разрушения за счет удвоения содержания кислорода на поверхности и шероховатости поверхности до 10 нм. Этот процесс не повреждает волокна при нагреве, однако повышает прочность сцепления, способствуя повышению долговечности и эксплуатационных характеристик композитных поверхностных пленок. Эти технологические достижения способствуют расширению рынка в этой области, поскольку обеспечивают высокое качество продукции и расширяют возможности ее промышленного применения. Всё это способствует росту рынка композитных поверхностных пленок в Северной Америке.

Прогнозируется, что рынок композитных поверхностных плёнок США будет занимать доминирующее положение в североамериканском регионе, чему в значительной степени способствуют такие нормативные положения, как растущее внимание к снижению выбросов летучих органических соединений (ЛОС), таких как толуол и ксилол, и использование технологий на основе наноматериалов, что стимулирует инновации на рынке. Ожидается, что эти инновации позволят сделать производственный процесс более чистым и безопасным в соответствии с нормативными требованиями, а также повысят спрос на экологичные и высокопроизводительные композитные плёнки.

Кроме того, снижение выбросов летучих органических соединений (ЛОС) способствует устойчивому развитию и повышает конкурентоспособность рынка композитных покрытий в США благодаря лёгкости металлов, а именно алюминия и магния, которые делают автомобили на 70% легче, тем самым повышая эффективность и экологичность электромобилей. Новейшие применения алюминиевого сплава повысили энергоэффективность и увеличили дальность поездки на 14% за счёт изготовления цельных литьёв, как это сделала Tesla. Эти достижения способствуют росту спроса на лёгкие композитные плёнки, которые долговечны при производстве автомобилей, и это привело к развитию рынка в США. Всё это, в сочетании с федеральным финансированием технологий высокопроизводительных композитных поверхностных плёнок, продолжает генерировать постоянный рост спроса.

Рынок композитных поверхностных пленок в Канаде, вероятно, будет стабильно расти в течение прогнозируемых лет благодаря государственной политике, такой как Стратегический инновационный фонд, инвестирующий в чистую энергетику и инновации в химической отрасли. Решимость канадского правительства содействовать инновациям и устойчивому развитию посредством значительных инвестиций, таких как Стратегический инновационный фонд, который выделяет в общей сложности 5 миллиардов канадских долларов на финансирование проектов, продвигающих чистые технологии, такие как производство передовых материалов. Именно эта поддержка обеспечивает рост рынка композитных поверхностных пленок благодаря исследованиям и разработкам экологически чистых и высокопроизводительных материалов, необходимых в таких отраслях, как автомобилестроение и аэрокосмическая промышленность. Эти усилия способствуют росту рынка и обеспечивают Канаде место на мировом рынке композитных поверхностных пленок, упрощая внедрение и модернизацию технологий. Более того, Министерство природных ресурсов Канады реализует программы, направленные на повышение эффективности использования промышленной энергии, которые могут способствовать внедрению экологически чистых композитных материалов. Политика федерального правительства направлена на развитие чистых технологий и устойчивого производства, что делает поверхностные пленки из композитов востребованными в автомобильной промышленности, электронике и строительстве.

Обзор европейского рынка

Ожидается, что европейский рынок композитных поверхностных пленок существенно расширится, с долей в 25,1% в период с 2026 по 2035 год, благодаря строгой экологической политике Европейского химического агентства (ECHA) в отношении опасных химических веществ, таких как трифторуксусная кислота (TFA), и движению к использованию экологически чистых композитов. ЕС инвестирует в производственные инновации, например, инвестиции Китая в размере более 9 миллиардов евро и огромные инвестиции в этот сектор со стороны правительства США, что указывает на конкурентное давление в этом секторе. Политика ЕС, включая «Зеленый курс» и План действий по циклической экономике, продвигает использование экологически чистых материалов и эффективное использование ресурсов, что напрямую выгодно для композитных пленок в аэрокосмической, автомобильной промышленности и возобновляемой энергетике. Эти стратегические планы позволяют Европе поддерживать и увеличивать свою долю рынка высококачественных композитных материалов, стимулируя инновации и мощь в производстве.

Растущие аэрокосмическая и автомобильная отрасли требуют легких материалов высокой плотности для повышения топливной эффективности, что расширяет рынок. Наблюдается значительный рост европейского рынка легких аэрокосмических материалов, который в настоящее время оценивается в 12,5 млрд долларов США и достигнет 25,3 млрд долларов США к 2030 году, в связи с растущим спросом на топливоэффективные и устойчивые компоненты самолетов. Легкие материалы, такие как соединения углеродного волокна и алюминиевые сплавы, широко применяются для минимизации веса самолетов с целью повышения их топливной эффективности и соответствия строгим экологическим нормам. Такой высокий уровень внедрения в аэрокосмическом бизнесе напрямую подкрепляет развитие бизнеса композитных поверхностных пленок в Европе, поскольку спрос на высокопроизводительные, легкие и долговечные композитные пленки растет. Все это способствует положительному росту европейского рынка, который, как ожидается, будет неуклонно расти вместе с экологическими и технологическими моделями.

Основные игроки рынка композитных поверхностных пленок:

- Компания 3М

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Эйвери Деннисон

- EI du Pont de Nemours (Дюпон)

- Корпорация Hexcel

- Toray Industries Inc.

- Сика АГ

- Гурит Холдинг АГ

- Solvay SA

- Орика Лимитед

- LG Chem

- Сен-Гобен

- Альстрём-Мункшё

- Polyplex Corporation Ltd.

- Тейджин Лимитед

- Мицубиси Кемикал Корпорейшн

Рынок композитных пленок для поверхностного нанесения характеризуется сочетанием как признанных, так и новых игроков мирового уровня. Партнерства с лидерами аэрокосмической отрасли, такие как недавний контракт Solvay с Airbus, укрепляют рыночные позиции. Индийские производители Polyplex и Jindal Poly Films уже закрепились на рынке и являются новыми игроками благодаря конкурентоспособным производственным затратам и растущей глобализации бизнеса. В целом, рынок активно развивается благодаря стратегиям инноваций и партнерств, что способствует росту операционной деятельности и доходов.

Ведущие мировые производители композитных поверхностных пленок

Последние события

- В августе 2024 года компания LANXESS объявила о расширении своего ассортимента экологичных продуктов для борьбы с микробами в Азиатско-Тихоокеанском регионе, сделав акцент на экологически безопасных биоцидах, включая Preventol B2 и Sea-Nine 211N, которые могут использоваться в экологически безопасных производственных процессах. Эти разработки могут соответствовать растущему спросу на экологичные материалы, такие как композитные поверхностные пленки, поскольку они обеспечивают защиту от микробов, повышая долговечность и безопасность при меньшем воздействии на окружающую среду. Использование результатов микробиологических исследований в Азиатско-Тихоокеанском центре прикладных разработок LANXESS связано с усилиями компании по разработке решений для конкретных потребностей и, следовательно, с её стремлением к производству экологичных композитных материалов.

- В июне 2024 года компания BASF вышла на рынок биополимеров, представив биопластик ecoflex (PBAT), углеродный след которого снижен на 60% (по сравнению со стандартными марками). Этот биопластик ecoflex BMB производится из возобновляемого сырья на основе отходов биомассы, а технология способствует устойчивому развитию продукта, поскольку позволяет получать компостируемые, высокопроизводительные композитные поверхностные пленки без необходимости изменения свойств материала или модификации производственных процессов. Инновация BASF способствует переходу упаковочной и автомобильной промышленности к возобновляемым и цикличным материалам, повышению экологической ценности и удовлетворению растущего спроса рынка на экологичные композитные пленки. Этот продукт демонстрирует прогресс отрасли в области внедрения экологичных технологий при разработке композитных пленок.

- В апреле 2024 года компания Covestro LLC сообщила о стратегической переориентации дистрибуции своей поликарбонатной продукции. Теперь дистрибуция поликарбонатной продукции больше не будет осуществляться через Amco Polymers, но Amco по-прежнему останется авторизованным дистрибьютором термопластичных полиуретановых (ТПУ) смол. Широкий ассортимент продукции Covestro, такой как поликарбонатные смолы Makrolon и Makroblend, включает материалы, являющиеся ключевым компонентом рынка композитных поверхностных пленок, обладающие высокой прочностью, термостойкостью и размерной стабильностью. Переориентация направлена на оптимизацию каналов поставок и, следовательно, на повышение доступности и качества обслуживания в таких отраслях, как автомобилестроение, электроника и здравоохранение. Это позволит повысить эффективность применения композитных поверхностных пленок с точки зрения эксплуатационных характеристик.

- Report ID: 7754

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2025-2037

Авторские права © 2026 Research Nester. Все права защищены.