Обзор рынка сырья для оптического волокна:

Объем рынка сырья для оптического волокна в 2025 году оценивался в 1,6 млрд долларов США и, согласно прогнозам, достигнет приблизительно 4,8 млрд долларов США к концу 2035 года, увеличиваясь на 11,6% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли сырья для оптического волокна оценивался в 1,8 млрд долларов США.

Ожидается, что мировой рынок сырья для оптического волокна будет демонстрировать тенденцию к росту в течение прогнозируемых лет, в первую очередь за счет расширения широкополосной инфраструктуры, особенно в рамках федеральных программ США. В комментариях в Федеральном реестре представители отрасли отметили, что более 100 отечественных компаний уже занимаются производством волоконно-оптических кабелей, что приносит годовой доход около 4 миллиардов долларов США и обеспечивает занятость около 7000 сотрудников. С 2020 года внутреннее производство увеличилось примерно на 22%, что свидетельствует о значительном наращивании мощностей для выполнения федеральных программ, таких как программа Broadband Equity, Access, and Deployment (BEAD). Кроме того, экспорт волоконно-оптических кабелей из США в 2022 году составил 1,66 миллиарда долларов, при этом Германия, Канада и Мексика являются основными лидерами рынка сырья для оптического волокна. Тем временем, импорт в США в 2023 году составил 2,26 млрд долларов США, а Япония и Германия входят в число крупнейших импортеров, что подчеркивает текущую интернационализацию и потенциал отечественной промышленности для завоевания позиций на мировом рынке сырья для оптического волокна. Сильная государственная поддержка, стимулирующая спрос за счет значительных государственных расходов, а также полная обеспеченность сырьем внутреннего рынка, масштабы производства и стратегические изменения в закупках сырья продолжают способствовать дальнейшему росту рынка сырья для оптического волокна.

Цепочка поставок сырья для оптического волокна включает в себя производство цилиндров и заготовок из плавленого кварца, волочение стекловолокна и линии сборки кабелей. Даже при росте внутреннего производства кабелей, производство заготовок и материала сердечника по-прежнему носит международный характер, что приводит к необходимости импорта этих изделий. В июне 2025 года индекс цен производителей (PPI) оптоволоконных кабелей (с использованием закупленных жил) составил 87,006 (декабрь 2003 г. = 100). Это отражает растущий спрос и инвестиции в сырье для оптического волокна, при этом глобальные мощности выросли, что стимулирует рост в цепочке поставок. Кроме того, информация, предоставленная Бюро статистики труда США по категории электронных компонентов и аксессуаров, показывает незначительное изменение индекса цен производителей в октябре 2021 года, составившее 64,7, что указывает на низкую или умеренную волатильность цен на сырье. Инвестиции в исследования осуществляются в национальных лабораториях, включая работу NIST по методам метрологии и оптическим датчикам, используемым в волоконно-оптических сетях. Местные сборочные линии зависят от производимых в США и импортируемых заготовок на торговом фронте; компании отмечают закупку компонентов для кабелей в Мексике и Корее; заготовок для оптического волокна — в Японии и Дании. Эти разнообразные торговые потоки подчеркивают глобальную интеграцию производства и национальные возможности развертывания.

Ключ Сырье для оптического волокна Сводка рыночной аналитики:

Основные региональные особенности:

- По прогнозам, к 2035 году доля Северной Америки на рынке сырья для оптического волокна составит 25,4%, что обусловлено быстрым расширением телекоммуникационной инфраструктуры и растущей потребностью в передаче данных с высокой скоростью.

- Ожидается, что к 2035 году Европа будет неуклонно продвигаться вперед, заняв значительную долю рынка, чему будут способствовать ускоряющаяся цифровизация региона и строгие экологические нормы.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент одномодового волокна достигнет 59,8% доли на рынке сырья для оптического волокна, чему способствуют его высокая пропускная способность и возможность передачи на большие расстояния, необходимые в телекоммуникациях и центрах обработки данных.

- По прогнозам, к 2035 году доля тетрахлорида кремния на рынке составит 44,6%, что подтверждается его важной ролью в производстве высокочистых оптических волокон.

Основные тенденции роста:

- Расширение центров обработки данных и гипермасштабные вычисления

- «Умные сети» и модернизация энергетической инфраструктуры

Основные проблемы:

- Влияние экспортного контроля на цепочку поставок

- Низкий уровень внутреннего производства на основных рынках

Ключевые игроки: Corning Incorporated (США), Prysmian Group (Италия), FiberHome Telecommunication Technologies Co. (Китай), Yangtze Optical Fibre and Cable Co., Ltd. (Китай), Sterlite Technologies Limited (STL) (Индия), Nexans SA (Франция), CommScope Holding Company, Inc. (США), Hengtong Group (Китай), LEONI AG (Германия), YOFC (Yangtze Optical Fibre and Cable Co.) (Китай), SGL Carbon (Германия), Toyobo Co., Ltd. (Япония), Sumitomo Electric Industries, Ltd. (Япония), Fujikura Ltd. (Япония).

Глобальный Сырье для оптического волокна Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 1,6 млрд долларов США.

- Размер рынка в 2026 году: 1,8 млрд долларов США.

- Прогнозируемый объем рынка: 4,8 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 11,6% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (25,4% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Япония, Германия, Южная Корея

- Развивающиеся страны: Индия, Бразилия, Вьетнам, Индонезия, Мексика

Last updated on : 8 December, 2025

Рынок сырья для оптического волокна: факторы роста и проблемы

Факторы роста

- Расширение центров обработки данных и гипермасштабные вычисления: быстрый рост центров обработки данных по всему миру оказывает большое влияние на спрос на сырье для оптического волокна. По оценкам, в 2023 году центры обработки данных потребляли примерно 4,4% электроэнергии, используемой в стране, и ожидается, что к 2028 году этот показатель вырастет до 6,7–12%. Двигателем этого роста является использование гипермасштабных объектов для обслуживания облачных вычислений и рабочих нагрузок искусственного интеллекта, которые требуют высокоскоростных межсоединений, обеспечиваемых передовым оптическим волокном. По данным Национальной лаборатории имени Лоуренса в Беркли, потребление электроэнергии центрами обработки данных увеличилось в четыре раза: с 58 ТВт·ч в 2014 году до 176 ТВт·ч в 2023 году. Этот бум спроса отражает аналогичный бум спроса на сырье, такое как тетрахлорид кремния и тетрахлорид германия, необходимые для производства компонентов оптического волокна.

- Умные сети и модернизация энергетической инфраструктуры: модернизация энергетической инфраструктуры с использованием технологий умных сетей увеличивает спрос на сырье для оптического волокна. В 2022-2026 годах Министерство энергетики США предоставило около 3 миллиардов долларов США в рамках программы Smart Grants для повышения гибкости сети и интеграции датчиков. В рамках двухпартийного закона об инфраструктуре Министерство энергетики выделило 3,46 миллиарда долларов США на 58 проектов по повышению устойчивости и инновационному партнерству в области энергосетей для повышения надежности сети, многие из которых включают волоконно-оптическую связь для обеспечения мониторинга в режиме реального времени. Такие проекты требуют больших объемов сырья для оптического волокна, используемого в производстве кабелей, и, следовательно, оказывают значительное влияние на спрос на рынке сырья для оптического волокна.

- Волоконно-оптическая связь на железных дорогах и в транспортной инфраструктуре: модернизация волоконно-оптических систем транспортной инфраструктуры является катализатором роста потребления сырья для производства оптического волокна. Стратегический план Министерства транспорта США на 2022-2026 годы сосредоточен на внедрении передовых технологий и инфраструктуры для повышения безопасности, эффективности и устойчивости транспорта. Он способствует развитию коммуникационной инфраструктуры, такой как широкополосная связь и новые цифровые технологии, для улучшения управления движением и удовлетворения будущих потребностей в мобильности на автомагистралях и железных дорогах. Аналогичным образом, Министерство транспорта США также выделило 8,2 миллиарда долларов США в виде новых грантов десяти пассажирским железным дорогам, а также начало планирование 69 коридоров в 44 штатах для увеличения количества железных дорог. Это в дополнение к почти 30 миллиардам долларов США инвестиций в железнодорожную систему США, которые уже были осуществлены, что стимулирует рост рынка сырья для производства оптического волокна.

Оптические волоконные кабели, представленные отдельными экспортными поставками по странам, 2022 год.

Репортер | Торговый поток | Партнер | Стоимость сделки: 1000 долларов США | Количество (кг) |

Китай | Экспорт | Мир | 2 745 899,10 | 409 634 000 |

НАС | Мир | 1 660 097,43 | _ | |

Евросоюз | Мир | 1 319 918,77 | 86 680 600 | |

Франция | Мир | 490,403.27 | 46,338,100 | |

Япония | Мир | 352,043.79 | 22 339 400 | |

Германия | Мир | 315,430.29 | 15 567 400 | |

Великобритания | Мир | 170,888.71 | 6,225,190 | |

Индия | Мир | 62,471.97 | _ |

( Источник: worldbank.org)

Проблемы

- Влияние экспортного контроля на цепочку поставок: Экспорт ключевых сырьевых материалов, таких как тетрахлорид германия, также существенно повлиял на рынок сырья для оптического волокна в цепочке поставок. В 2024 году Китай, являющийся ведущим экспортером германия, ввел схему экспортного лицензирования, и сокращение экспорта металлического германия в августе достигло 55% по сравнению с 2023 годом. Это серьезно затруднило международную цепочку поставок, и цены на металлический германий в Европе выросли до 1550/кг в январе и до 2950/кг в сентябре, а на диоксид германия — до 940/кг, а затем до 2125/кг. Кроме того, ограничения ВТО на экспорт привели к ограничениям доступа на рынок сырья для оптического волокна и нестабильности в доступности сырья. Эти проблемы вынуждают компании искать дорогостоящие альтернативные варианты поставок и производства или откладывать производство, что влияет на стабильность и развитие рынка сырья для оптического волокна.

- Низкий уровень внутреннего производства на основных рынках: Некоторые крупные рынки, особенно Северная Америка и Европа, сталкиваются со значительными проблемами из-за высокой зависимости от импортного сырья для оптического волокна вследствие недостатка местных производственных мощностей. Такая зависимость создает геополитические риски и логистические задержки в цепочках поставок, которые усугубляются сложностями таможенного оформления и регулирования. В отчете ВТО за 2023 год отмечается, что недостаточное внутреннее производство также делает страну уязвимой для внешних потрясений в торговле, что приводит к колебаниям цен. Например, согласно официальному документу Ассоциации волоконно-оптической широкополосной связи, проблемы с цепочками поставок в 2022-2023 годах привели к значительному увеличению сроков поставки для североамериканских производителей волокна, часто до более чем 52-60 недель для критически важных волоконно-оптических кабелей, в основном из-за нехватки сырья, ограничений на импорт и ограниченных местных запасов, что привело к плановому производству и необходимости оперативно реагировать на изменения рынка сырья для оптического волокна.

Размер и прогноз рынка сырья для оптического волокна:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

11,6% |

|

Базовый размер рынка (2025 год) |

1,6 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

4,8 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка сырья для оптического волокна:

Анализ сегментов по типу волокна

Прогнозируется, что сегмент одномодового волокна будет расти, занимая наибольшую долю рынка сырья для оптического волокна в 59,8% к 2035 году, благодаря высокой пропускной способности и возможности передачи данных на большие расстояния, необходимым в телекоммуникациях и центрах обработки данных. Растущее применение сетей 5G и гипермасштабных центров обработки данных стало глобальным спросом. По состоянию на 2023 год, на оптоволоконный широкополосный доступ приходилось 42% абонентов фиксированного широкополосного доступа в странах ОЭСР, а покрытие 5G увеличилось до 28% абонентов мобильного широкополосного доступа, что на 9 процентных пунктов больше, чем в предыдущем году. Между тем, Министерство энергетики США оценивает, что потребление электроэнергии центрами обработки данных может увеличиться более чем в 3 раза к 2028 году, что обусловлено высокими темпами развития искусственного интеллекта и гипермасштабной инфраструктуры. Продолжается разработка технологий одномодового волокна, таких как варианты со сдвигом дисперсии, для повышения производительности и рыночной привлекательности. Увеличение инвестиций в оптоволоконную инфраструктуру для обработки растущего объема данных подтверждает значительную роль одномодового волокна в глобальных коммуникациях.

Анализ сегмента сырья

Ожидается, что к 2035 году тетрахлорид кремния займет доминирующее положение на рынке сырья для оптических волокон, достигнув доли в 44,6% выручки, что обусловлено его использованием в производстве высокочистых оптических волокон. Он является предпочтительным прекурсором в производстве кварцевого стекла благодаря своей экономичности и доступности. Тетрахлорид германия и оксихлорид фосфора также широко распространены благодаря своим легирующим свойствам и способности улучшать характеристики волокон, а также модулировать показатель преломления в сердцевинах волокон соответственно. Развитие отрасли во всем мире, в частности, волоконно-оптических сетей, и ужесточение экологических норм, требующих более экологически чистых производственных процессов, способствуют ее развитию. Требования Агентства по охране окружающей среды США (EPA) по контролю выбросов стимулируют использование новых, более эффективных и менее вредных для окружающей среды методов производства. Именно эта динамика помогает тетрахлориду кремния оставаться лидером в цепочке поставок сырья для производства оптических волокон.

Анализ отраслевого сегмента конечных пользователей

Ожидается, что к 2035 году сегмент ИТ и телекоммуникаций будет стабильно расти, занимая 41,3% рынка сырья для оптического волокна, благодаря глобальному росту широкополосной связи, сетей 5G и облачных центров обработки данных. Отрасль нуждается в больших объемах оптического волокна для обеспечения высокоскоростной и надежной инфраструктуры. Например, стратегические планы Министерства транспорта США и Министерства внутренних дел и коммуникаций Японии также отмечают важность внедрения оптоволокна для развития сетей 5G и широкополосного доступа, что напрямую увеличивает потребление сырья для производства оптического волокна. Федеральная комиссия связи США (FCC) подчеркивает критическую роль оптоволокна в развитии связи и инфраструктуры следующего поколения, что поддерживает лидирующую долю рынка сырья для оптического волокна в сегменте ИТ и телекоммуникаций.

Наш углубленный анализ рынка сырья для оптического волокна включает следующие сегменты:

Сегмент | Подсегмент |

Сырье |

|

Тип волокна |

|

Отрасль конечного пользователя |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок сырья для оптического волокна — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

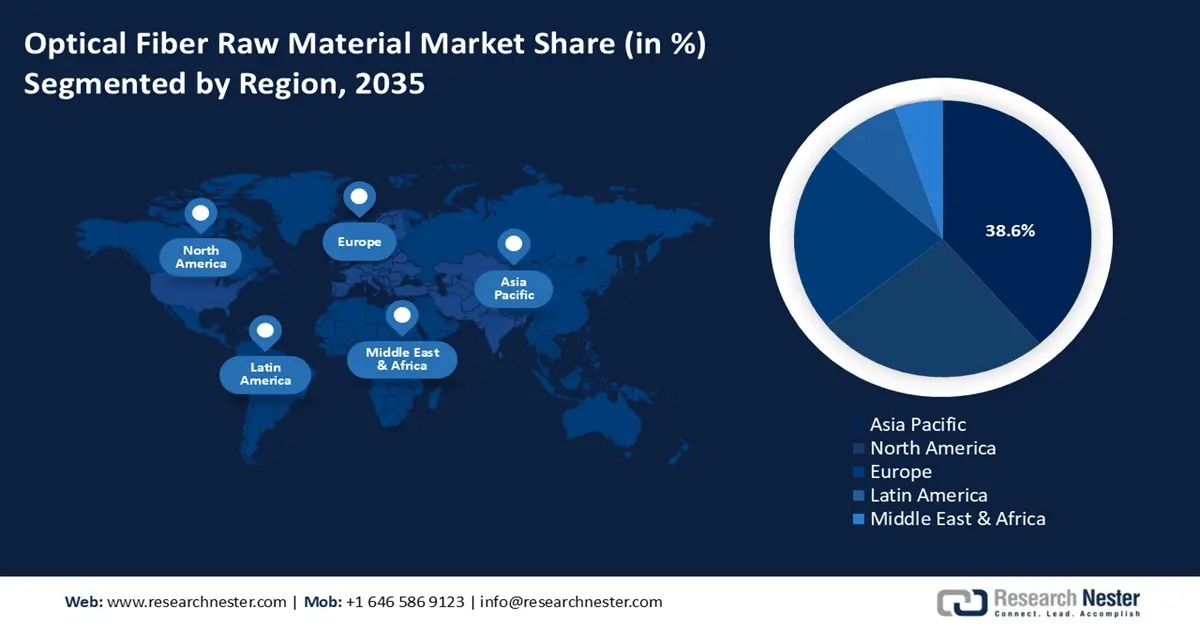

Ожидается, что рынок сырья для оптического волокна в Азиатско-Тихоокеанском регионе будет доминировать, занимая наибольшую долю выручки в размере 38,6% в прогнозируемый период с 2026 по 2035 год, благодаря масштабному развитию цифровой инфраструктуры и растущим телекоммуникационным сетям в регионе. Например, ожидается, что 5G окажет положительное влияние на экономику Индии, оцениваемое в 36,4 триллиона рупий в период с 2023 по 2040 год. GSMA прогнозирует, что телекоммуникационные операторы потратят приблизительно 1,6 триллиона рупий (19,5 миллиарда долларов США) на свои сети в период с 2022 по 2025 год. Предполагается, что на производство будет приходиться 20% от общей выгоды от внедрения 5G. Кроме того, Международный союз электросвязи (ITU) заявляет, что в 2024 году около 5,5 миллиардов человек, или 68% населения мира, будут пользоваться Интернетом. Это рост на 53% только за 2019 год, и примерно 1,3 миллиарда человек вышли в интернет в том же году. Рост рынка сырья для оптического волокна дополнительно поддерживается государственной политикой, направленной на технологический прогресс и более экологичное производство, а также региональной политикой, поддерживающей энергоэффективное и экологически безопасное производство. Кроме того, региональные торговые соглашения также способствуют устойчивости цепочки поставок сырья, гарантируя стабильные поставки таких важных химических веществ, как тетрахлорид кремния и тетрахлорид германия. Такое сочетание технологий и благоприятной политической среды делает Азиатско-Тихоокеанский регион важнейшим центром роста рынка сырья для оптического волокна.

Ожидается, что к 2035 году китайский рынок сырья для оптического волокна займет лидирующую позицию в Азиатско-Тихоокеанском регионе, занимая значительную долю выручки, в основном благодаря значительным инвестициям в инфраструктуру 5G и «умные города». Четвертый пятилетний план Китая (2021-2025), в рамках которого государственные предприятия инвестируют более 10 триллионов юаней (около 1,49 триллиона долларов США) в более чем 1300 новых инфраструктурных проектов, таких как телекоммуникационная и цифровая инфраструктура, как ожидается, еще больше стимулирует спрос на компоненты оптического волокна. Кроме того, политика самообеспечения привела к развитию отечественного производства тетрахлорида кремния и тетрахлорида германия высокой чистоты и снижению зависимости от импорта. Например, такие компании, как New Silicon Technology в Цяньцзяне, стали доминирующим отечественным производителем высокочистого тетрахлорида кремния с чистотой 11N (99,999999999%) и начинают экспорт на мировой рынок. Такой переход к самообеспечению не только снижает зависимость от импорта, но и расширяет глобальные цепочки поставок, создавая новые возможности и стандарты конкуренции на новых рынках сырья для оптического волокна, таких как сырье для высокоэффективного оптического волокна.

Прогнозируется, что рынок сырья для оптического волокна в Индии будет расти самыми быстрыми темпами в течение прогнозируемых лет благодаря высокоскоростной цифровизации и государственной политике, такой как Национальная сеть оптического волокна (NOFN), направленная на расширение сетевого подключения в сельских районах. Быстрый рост инфраструктуры очевиден в Индии, где в июне 2023 года было проложено 3 726 574 км оптического волокна по сравнению с 2 812 627 км на конец сентября 2022 года. После развертывания 5G объемы прокладки волокна увеличились в шесть раз, в среднем на 101 550 км в месяц, что составляет половину от 16 712 км, проложенных до развертывания. Это ускорение развития инфраструктуры подчеркивает растущее давление на сырье для оптического волокна, включая заготовки из стекла и специальные химикаты, и это ставит обрабатывающую промышленность Индии в положение, когда ей необходимо реагировать на это увеличением масштабов производства. Индия неуклонно наращивает свои внутренние мощности по производству основных химических веществ, таких как оксихлорид фосфора, чтобы снизить зависимость от импорта. Благодаря строгому соблюдению экологических разрешений и правил Министерством окружающей среды, лесного хозяйства и изменения климата (MoEFCC) обеспечивается устойчивое производство за счет поощрения внедрения более чистых химических процессов. Кроме того, государственные субсидии на модернизацию химической промышленности привлекают инвестиции в исследования и разработки, а также в улучшение инфраструктуры, что помогает Индии повысить устойчивость цепочки поставок и удовлетворить растущие потребности телекоммуникационного сектора.

Анализ рынка Северной Америки

Прогнозируется, что рынок сырья для оптического волокна в Северной Америке значительно вырастет в течение прогнозируемых лет, достигнув доли выручки в 25,4%, чему способствуют развитие телекоммуникационной инфраструктуры и растущий спрос на передачу данных на высоких скоростях. В октябре 2023 года Министерство энергетики США выделило 7 миллиардов долларов США на инициативу «Региональные центры чистого водорода» (H2Hubs), являющуюся частью федерального бюджета в размере 8 миллиардов долларов США, предусмотренного двухпартийным законом об инфраструктуре. Были выбраны несколько центров, например, водородный центр побережья Мексиканского залива и водородный центр Калифорнии, которые получат финансирование в размере от 750 миллионов до 1,2 миллиарда долларов США и будут производить от 50 до 9000 метрических тонн водорода в день, в зависимости от проекта. Кроме того, Агентство по охране окружающей среды США поощряет использование экологически устойчивого химического дизайна в рамках Программы «Зеленая химия», и с 2018 года тысячи проектов в области «зеленой химии» и инженерии были направлены на минимизацию количества опасных материалов. Тенденция к более безопасным и эффективным химическим процессам усиливает растущую потребность Северной Америки в высокочистом сырье для оптического волокна, прежде всего в диоксиде кремния и легирующих добавках, в развивающихся сетях широкополосной связи и 5G, где устойчивость процессов и минимизация отходов быстро становятся первостепенной задачей для достижения нормативных и экологических целей. Нормативно-правовые акты, включая OSHA и NIST, также могут способствовать повышению безопасности и эффективности производства, что поддерживает конкурентное преимущество Северной Америки в производстве сырья для оптического волокна и обеспечивает успех в цепочке поставок.

( Источник: epa.gov )

Прогнозируется, что рынок сырья для оптического волокна в США будет доминировать в североамериканском регионе, занимая значительную долю выручки в прогнозируемые годы, благодаря крупным федеральным инвестициям в коммуникационную инфраструктуру следующего поколения. Национальное управление по телекоммуникациям и информации (NTIA) выделило 277 миллионов долларов США в рамках Программы развития широкополосной инфраструктуры в феврале 2022 года. Гранты предназначены для охвата более 133 000 домохозяйств, не имеющих доступа к широкополосной связи, в 13 штатах и одной территории, включая Джорджию, Кентукки, Луизиану, Мэн, Миссисипи, Миссури, Неваду, Северную Каролину, Пенсильванию, Техас, Вашингтон и Западную Вирджинию. Финансирование способствует внедрению широкополосной связи в сельских и малообеспеченных районах и обеспечивает доступ к высокоскоростному интернету. Строгие правила, установленные Агентством по охране окружающей среды (EPA) для минимизации выбросов при производстве тетрахлорида кремния, призваны помочь производителям использовать более чистые технологии. Кроме того, рекомендации OSHA гарантируют безопасность на рабочем месте во время эксплуатации химического завода, обеспечивая соблюдение требований и минимизацию рисков, связанных с производственными операциями. Этот комплекс инициатив способствует формированию сильной культуры инноваций, помогая США оставаться крупным игроком в мировой цепочке поставок.

Торговля США: Импорт и экспорт оптоволоконных кабелей по партнерам (1000 долларов США) (2022 г.)

Партнеры | Импорт | Экспорт |

Мексика | 1 672 519,20 | 738,565.86 |

Индия | 273,968.63 | 16,041.19 |

Китай | 191,623.46 | 24 554,66 |

Япония | 123,687.46 | 13 756,43 |

Германия | 45,107.12 | 39,169.13 |

Великобритания | 32,868.05 | 24 645,03 |

Канада | 17,124.56 | 498,838,45 |

Источник: worldbank.org

Ожидается, что рынок сырья для оптического волокна в Канаде будет демонстрировать устойчивый рост в североамериканском регионе благодаря государственным программам, направленным на устойчивое развитие и высокотехнологичное производство. В 2023 году Министерство природных ресурсов Канады объявило об инвестировании более 1,2 млрд канадских долларов в экологически чистые химические технологии, что способствует энергоэффективному производству ключевых сырьевых материалов, таких как тетрахлорид кремния. Кроме того, Закон Канады об охране окружающей среды устанавливает строгие экологические требования к производству химических веществ, что способствует использованию более экологичных процессов. Министерство инноваций, науки и экономического развития Канады (ISED) также содействует развитию НИОКР в области оптических материалов, предоставляя гранты и сотрудничая с другими организациями, а также повышая конкурентоспособность. Например, ISED сотрудничает с такими организациями, как Mitacs, которые продвигают НИОКР. ISED является одним из соучредителей этого партнерства, которое помогает поддерживать отраслевые НИОКР и инновации в Канаде, особенно среди малых и средних предприятий (МСП). Программа канадского правительства по снижению выбросов углекислого газа в производственном секторе соответствует мировым принципам устойчивого развития, что привело к необходимости использования более современных сырьевых материалов в телекоммуникационной и информационной отраслях.

Анализ европейского рынка

Рынок сырья для оптического волокна в Европе, вероятно, будет стабильно расти в течение прогнозируемых лет, чему способствуют ускорение темпов цифровизации в регионе и строгие экологические нормы. Согласно индексу цифровой экономики и общества Европейской комиссии (DESI), 93,09% домохозяйств в Европе подключены к интернету, при этом охват варьируется от 99,06% в Люксембурге до 86,9% в Греции, что увеличивает нагрузку на инфраструктуру оптического волокна и сырье для его производства. «Зеленый пакт» ЕС активно поощряет устойчивое производство, то есть необходимость сокращения выбросов углерода и использования энергоэффективных химических производственных процессов. Такой нормативный климат стимулирует производителей к инновациям в производстве основных сырьевых материалов, таких как тетрахлорид кремния и тетрахлорид германия, которые имеют решающее значение для высокоэффективных оптических волокон. Кроме того, Европа обладает развитой цепочкой поставок, чему способствуют трансграничные торговые соглашения, гарантирующие стабильность поставок сырья, несмотря на глобальные потрясения. Сочетание технологического прогресса, способности соблюдать нормативные требования и устойчивых методов работы обеспечит Европе сохранение конкурентного преимущества на рынке сырья для оптического волокна в течение прогнозируемого периода.

Тем временем, в своей Национальной стратегии развития инфраструктуры правительство Великобритании также уделило приоритетное внимание развитию волоконно-оптических сетей, что сопровождается налоговыми льготами и грантами для стимулирования производства и инноваций внутри страны, а также для обеспечения поставок сырья. Например, в рамках Национальной стратегии развития инфраструктуры Великобритании в рамках проекта Gigafast планируется использовать государственные средства в размере 5 миллиардов фунтов стерлингов для расширения сети гигабитного широкополосного доступа по всей стране, а также гранты и льготы для стимулирования внутренних инноваций и производства таких продуктов, как волоконно-оптические заготовки и оборудование, используемое при развертывании, включая закупку сырья для производства волоконно-оптической продукции.

Германия является ведущим центром химической промышленности в Европе и благодаря федеральным средствам добивается значительных успехов в исследованиях и разработках сырья для оптического волокна. Федеральное министерство экономики и климата (BMWK) содействует программам, направленным на экологически чистое производство и повышение устойчивости цепочек поставок химических веществ.

Ключевые игроки рынка сырья для оптического волокна:

- Корнинг Инкорпоред (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Prysmian Group (Италия)

- Компания FiberHome Telecommunication Technologies Co. (Китай)

- Компания «Янцзе Оптическое Волокно и Кабель» (Китай)

- Sterlite Technologies Limited (STL) (Индия)

- Nexans SA (Франция)

- CommScope Holding Company, Inc. (США)

- Группа компаний «Хэнтун» (Китай)

- LEONI AG (Германия)

- YOFC (Yangtze Optical Fibre and Cable Co.) (Китай)

- SGL Carbon (Германия)

- Toyobo Co., Ltd. (Япония)

- Sumitomo Electric Industries, Ltd. (Япония)

- Fujikura Ltd. (Япония)

- Компания Corning Incorporated стала одним из ведущих мировых поставщиков оптического волокна и сырья из стекла, используемого для производства волоконно-оптических кабелей. В стратегическом плане Corning вкладывает значительные средства в исследования и разработки, а также в расширение производственных мощностей, например, в строительство новых предприятий по производству оптического волокна за пределами США для удовлетворения глобального спроса. Ассортимент продукции компании включает высокопроизводительные оптические волокна (одномодовые, многомодовые, специальные волокна), заготовки и стеклянные сердечники, а также волоконно-оптические решения для сетей, включая магистральные, городские, центры обработки данных и FTTH (оптоволокно до дома).

- Компания Prysmian Group предлагает полный спектр волоконно-оптических изделий и кабелей: от нечувствительных к изгибам волокон до многоволоконных ленточных кабелей высокой плотности, микроканалов, подводных кабелей и наземных телекоммуникационных кабелей для междугородной связи, городских сетей, предприятий и центров обработки данных. Сила компании также заключается в ее комплексном опыте в области кабельной инфраструктуры — от сырья до подводных кабельных систем, что помогает ей заключать крупные инфраструктурные контракты и поддерживать конкурентное преимущество.

- Компания FiberHome Telecommunication Technologies Co. официально признана промышленной базой национального уровня в рамках китайской программы «863» и участвовала в разработке более 200 национальных/отраслевых стандартов. Компания также активно внедряет инновации в области волоконной оптики, например, разрабатывает многожильные волокна, волокна с компенсацией дисперсии, высокотемпературные и радиационно-стойкие волокна, а также занимается производством кабелей высокой плотности/большого количества жил для удовлетворения растущего спроса со стороны сетей 5G, центров обработки данных и крупномасштабного развертывания сетей.

- Компания Yangtze Optical Fibre and Cable Co., Ltd. (YOFC) является одним из крупнейших в мире поставщиков оптического волокна, волоконно-оптических заготовок и кабельной продукции. В стратегическом плане YOFC продолжает расширять производственные мощности в Китае и за рубежом, одновременно инвестируя в НИОКР для развития технологий низкопотерного и специализированного волокна. Рост обусловлен активным развертыванием сетей 5G и волоконно-оптической широкополосной связи в Китае, глобальной экспансией телекоммуникаций и вертикальной интеграцией операций YOFC, что повышает эффективность затрат и надежность продукции.

- Компания Sterlite Technologies Limited (STL) — крупный мировой поставщик оптического волокна, заготовок, специализированных волокон, оптических кабелей и интегрированных решений для цифровых сетей. Ассортимент продукции STL включает оптическое волокно, конструкции кабелей высокой плотности, услуги по развертыванию волоконно-оптических сетей и сетевое программное обеспечение, обеспечивая комплексное предоставление телекоммуникационной инфраструктуры. Рост STL обусловлен прочным присутствием на развивающихся рынках сырья для оптического волокна, мощным инновационным потенциалом и способностью поставлять как сырье для волоконно-оптических сетей, так и комплексные сетевые решения «под ключ».

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке сырья для оптического волокна:

Глобальный рынок сырья для оптического волокна характеризуется существенной конкуренцией между основными игроками. Компания Corning Incorporated занимает прочные позиции на рынке сырья для оптического волокна с долей около 45-48% благодаря сложным производственным схемам и интенсивным инновациям. Prysmian Group занимает долю рынка сырья для оптического волокна в 12-15%, которая подкрепляется стратегическими приобретениями, такими как Draka Communications, и присутствием на европейском рынке подводных кабелей. Кроме того, в список входят японские компании Sumitomo Electric Industries, Fujikura и OFS Fitel, обладающие значительными долями, что в сумме составляет хорошую долю рынка сырья для оптического волокна. Более того, Yangtze Optical Fiber and Cable Co., Ltd. и Hengtong Group входят в число компаний в Азии, расширяющих свое присутствие с акцентом на высокоскоростные трансокеанские системы связи и космическую связь. В число стратегических шагов, предпринятых этими компаниями, входят технологические разработки, наращивание потенциала и целенаправленные приобретения с целью улучшения их позиций на рынке сырья для оптического волокна и обеспечения поставок для удовлетворения растущего спроса на материалы для оптического волокна.

Последние события

- В июле 2025 года компания STL (Sterlite Technologies Ltd.) в партнерстве с Hygenco ввела в эксплуатацию первый в Махараштре завод по производству экологически чистого водорода и кислорода, специально предназначенный для размещения производства заготовок из стекла в Чхатрапати Нагаре. Этот проект также сделал STL одним из первых в мире производителей оптического волокна, внедривших 100% экологически чистого водорода в свое производство, что также способствует достижению цели по нулевым выбросам к 2030 году. Ожидается, что предлагаемый завод, работающий по принципам Индустрии 4.0, будет иметь автономное управление энергопотреблением, управление в режиме реального времени и автоматизированные системы для достижения сокращения выбросов углерода примерно на 30% в год. Проект устанавливает новый стандарт устойчивого развития в цепочке поставок сырья для оптического волокна.

- В марте 2025 года компания Sumitomo Electric Industries, Ltd. заключила соглашение с 3M о сборке оптоволоконных соединительных изделий с использованием технологии 3M Expanded Beam Optical (EBO). Это масштабируемое высокопроизводительное решение, которое может использоваться в одномодовом или многомодовом исполнении, обеспечивает оптическую связь без физического контакта, что минимизирует износ, риск загрязнения и требования к техническому обслуживанию, но при этом увеличивает скорость развертывания. Sumitomo использовала свой опыт в области сварки оптоволокна для разработки оконечного оборудования с 12- и 16-волоконными кабельными сборками EBO, а также с сопутствующими патч-панелями, соединительными панелями, кассетами и предварительно подключенными кабелями с 12-16 волокнами.

- В июле 2025 года компания Fujikura Ltd. представила на рынке два инновационных решения для оптических кабелей высокой плотности. Во-первых, компания выпустила линейку 16-волоконных кабелей SWR/WTC, специально разработанных для центров обработки данных в ответ на растущий спрос, обусловленный развитием искусственного интеллекта. Во-вторых, Fujikura представила первый в мире 13824-волоконный кабель SWR 13824/WTC, который уже сегодня доступен на рынке с соответствующими оконечными элементами. Эти технологии обеспечивают значительные улучшения в плотности волокон, эффективности сварки и гибкости установки, что идеально подходит для гипермасштабных центров обработки данных. Представленные решения выводят Fujikura в лидеры в области сверхвысокопроизводительной волоконно-оптической инфраструктуры, необходимой для облачных вычислений следующего поколения и вычислений с использованием искусственного интеллекта.

- Report ID: 8287

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.