Prospettive di mercato per il trattamento delle malattie dell'udito:

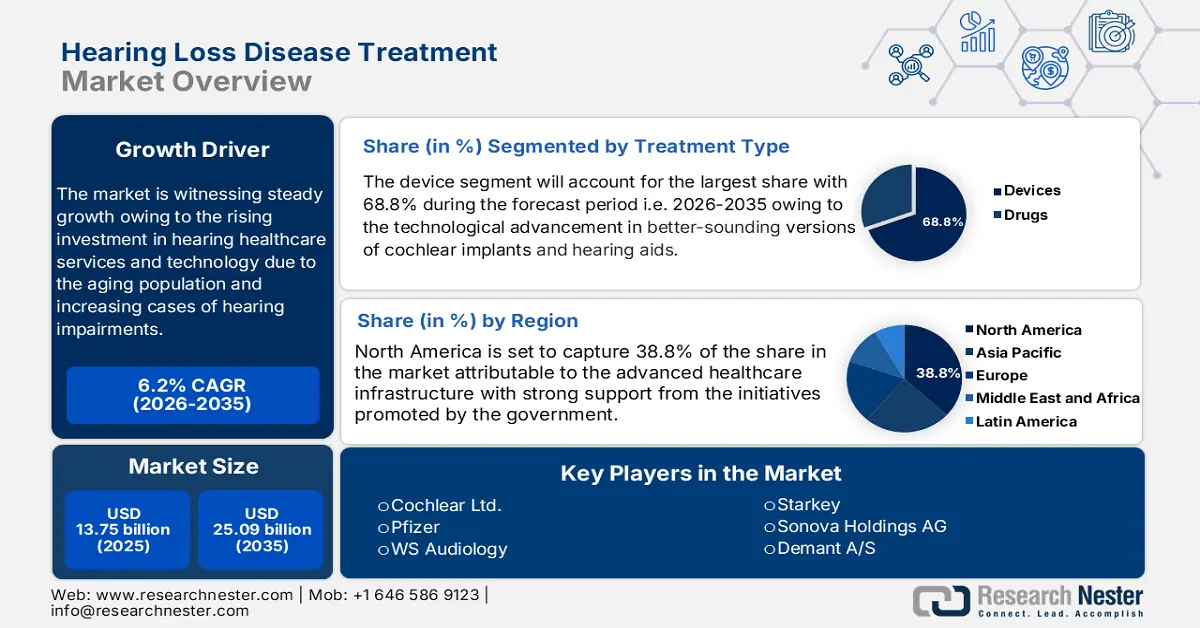

Il mercato del trattamento delle patologie dell'ipoacusia è stato stimato in 13,75 miliardi di dollari nel 2025 e si prevede che supererà i 25,09 miliardi di dollari entro il 2035, registrando un CAGR superiore al 6,2% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il settore del trattamento delle patologie dell'ipoacusia è stimato in 14,52 miliardi di dollari.

Nel 2025, il valore del settore del trattamento delle patologie dell'udito è stimato in 14,9 miliardi di dollari. Il mercato è in continua espansione ed è influenzato dall'aumento della popolazione geriatrica, dalla crescente consapevolezza dei problemi di salute uditiva e dai progressi tecnologici. La prevalenza dei deficit uditivi è in aumento a livello globale. Secondo il primo Rapporto Mondiale sull'Udito dell'Organizzazione Mondiale della Sanità (OMS), pubblicato a marzo 2021, una persona su quattro, ovvero quasi 2,5 miliardi di persone in tutto il mondo, soffrirà di una qualche forma di perdita dell'udito entro il 2050. Almeno 700 milioni di queste persone avranno bisogno di accedere a servizi di riabilitazione, tra cui la cura dell'udito e dell'udito.

Pertanto, vi è una maggiore necessità di opzioni di trattamento avanzate, che spaziano dagli apparecchi acustici e dagli impianti cocleari alle terapie rigenerative. La crescita del mercato del trattamento delle patologie dell'ipoacusia sarà ulteriormente accelerata dall'integrazione di tecnologie sanitarie digitali, come la telemedicina e le applicazioni mobili, per accedere e gestire la salute uditiva. La crescente consapevolezza della necessità di una diagnosi precoce e di un trattamento dei deficit uditivi sta spingendo un numero maggiore di pazienti a impegnarsi e ad adottare misure più attive nell'assistenza sanitaria. Inoltre, i recenti cambiamenti tecnologici hanno avuto un impatto sul mercato con il lancio di nuovi dispositivi intelligenti. I pazienti possono ora utilizzare applicazioni mobili integrate negli apparecchi acustici, più intuitive e personalizzabili.

Inoltre, gli impianti cocleari continuano a progredire con design e risultati migliori per i pazienti, aumentando così la possibilità di una solida base di clientela. Ad esempio, a gennaio 2022, il sistema CochlearTM Nucleus è stato approvato dalla FDA per il trattamento della sordità monolaterale (SSD) nei pazienti, ampliando così la gamma di opzioni terapeutiche, includendo sia gli impianti cocleari che le soluzioni a conduzione ossea. Queste tendenze riflettono un possibile passaggio verso un paradigma di gestione incentrato sul paziente in caso di ipoacusia, con una migliore aderenza ai piani di trattamento e una migliore qualità della vita. Pertanto, si prevede che il mercato del trattamento delle patologie dell'ipoacusia registrerà una crescita sostenibile.

Chiave Trattamento della perdita dell'udito Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

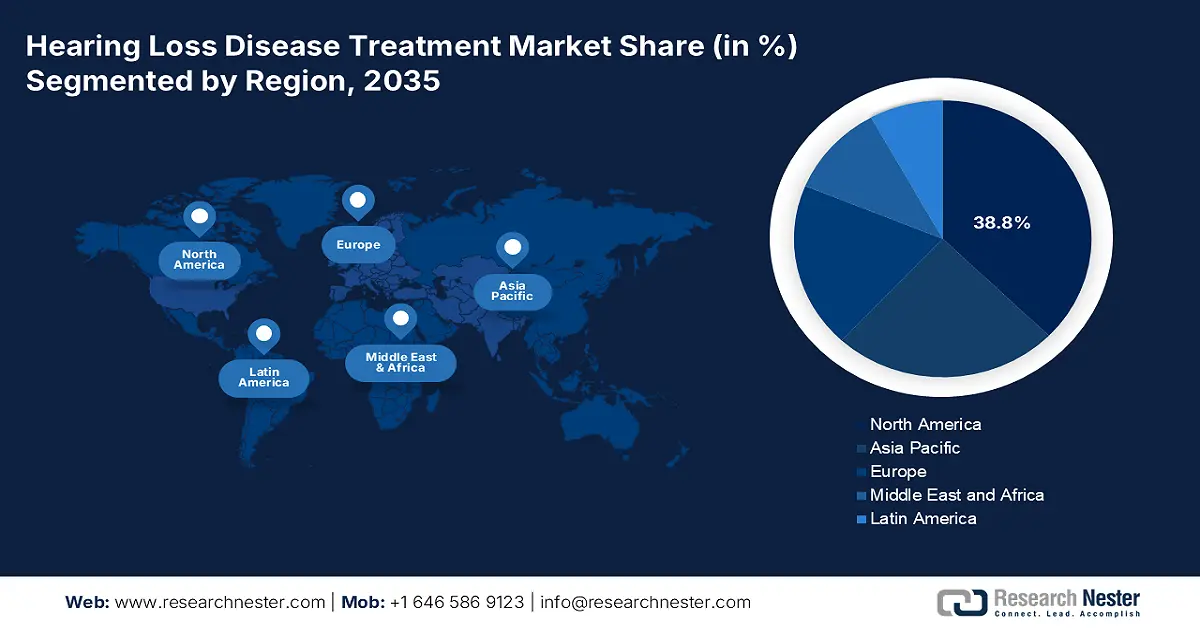

- Il Nord America detiene una quota del 38,8% nel mercato del trattamento delle patologie dell'ipoacusia, trainato da una struttura sanitaria avanzata, dalla crescente consapevolezza e dall'accesso alla tecnologia, sostenendo la crescita fino al 2026-2035.

- Il mercato del trattamento delle patologie dell'ipoacusia nell'area Asia-Pacifico è destinato a crescere rapidamente entro il 2035, alimentato dalla crescente consapevolezza, dalla spesa sanitaria e dai cambiamenti demografici.

Approfondimenti sul segmento:

- Si prevede che il segmento Dispositivi raggiungerà una quota di mercato del 68,8% entro il 2035, trainato dall'aumento dei casi di ipoacusia, dalle tecnologie avanzate e dalle politiche di rimborso favorevoli.

Principali trend di crescita:

- Progressi tecnologici

- Normative governative di supporto

Principali sfide:

- Costi elevati

- Consapevolezza e stigma

- Attori principali: Cochlear Ltd, Demant A/S, Eargo, Inc, GlaxoSmithKline, GN Store Nord A/S, Pfizer.

Globale Trattamento della perdita dell'udito Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 13,75 miliardi di dollari

- Dimensioni del mercato 2026: 14,52 miliardi di dollari

- Dimensioni del mercato previste: 25,09 miliardi di dollari entro il 2035

- Previsioni di crescita: 6,2% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,8% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Cina, Francia

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Malesia

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dei trattamenti per la perdita dell'udito:

Fattori di crescita

Progressi tecnologici: l'innovazione tecnologica è un importante motore di espansione nel mercato del trattamento delle patologie dell'ipoacusia, aumentandone significativamente l'efficacia e l'accessibilità. Le tecnologie degli apparecchi acustici sono caratterizzate da caratteristiche uniche come l'elaborazione digitale del segnale, la connettività e la cancellazione del rumore, con una maggiore usabilità e utilità in diversi contesti. Le applicazioni di telemedicina e mobile health sono tecnologie emergenti che offrono consulenze a distanza e piani di gestione personalizzati, consentendo così l'accesso alle cure uditive a molti pazienti in vaste aree geografiche. Tali innovazioni migliorano i risultati per i pazienti e contribuiscono anche alla crescita del mercato del trattamento delle patologie dell'ipoacusia, diffondendo una maggiore consapevolezza tra i consumatori, che si rivolgono al medico in anticipo quando si verificano tali problemi. Ad esempio, nel maggio 2023, Sound Pharma ha annunciato l'arruolamento con successo nello studio di fase 3 di SPI-1005, un nuovo antinfiammatorio per il trattamento della perdita dell'udito.

Regolamentazioni governative di supporto: l'ambiente favorevole all'innovazione e all'accessibilità facilita il trattamento e la discussione sulla malattia, poiché è direttamente supportato dal governo stesso. Le politiche relative allo sviluppo di aree di servizi sanitari per l'udito stimolano maggiori investimenti in ricerca e sviluppo, rendendo così disponibili tecnologie più avanzate sul mercato del trattamento delle patologie dell'ipoacusia. Ad esempio, nell'aprile 2020 è stato istituito il Programma Nazionale per la Prevenzione e il Controllo della Sordità (NPPCD) per rilevare precocemente problemi all'orecchio e ipoacusia e semplificarne la diagnosi e il trattamento. I sistemi di rimborso per apparecchi acustici e impianti cocleari rendono queste soluzioni accessibili a un numero maggiore di persone e, di conseguenza, aumentano i tassi di adozione. Inoltre, le autorità di regolamentazione stanno semplificando e velocizzando le procedure di approvazione delle nuove tecnologie, consentendo così un accesso più rapido a trattamenti altamente avanzati.

Sfide

Costi elevati: il principale ostacolo al trattamento della perdita dell'udito è rappresentato dai costi elevati. L'enorme costo che inevitabilmente si aggiunge all'uso di apparecchi acustici, impianti cocleari e altri dispositivi di assistenza rende il loro acquisto inaccessibile per molte persone prive di una copertura assicurativa adeguata. Il costo effettivo non si limita all'acquisto dei dispositivi, ma include anche le visite di controllo di routine, la valutazione audiologica e la manutenzione, creando così un onere economico che causa anche un sottotrattamento, poiché i pazienti potrebbero rifiutare gli interventi. Un altro fattore è la disuguaglianza economica e sociale, che limita le risorse a disposizione dei poveri e impedisce loro di accedere alle informazioni necessarie sui trattamenti disponibili, impedendo loro di beneficiare di altre possibilità. Pertanto, il costo del trattamento della perdita dell'udito non solo riduce l'accessibilità, ma anche problemi di salute più ampi, dovuti all'isolamento sociale e al declino cognitivo.

Consapevolezza e stigma: la mancanza di consapevolezza del trattamento e lo stigma possono spesso ostacolare un intervento e un supporto efficaci. Molte persone non sono consapevoli dei segni della perdita dell'udito o dei trattamenti disponibili, il che spesso porta a una diagnosi e a un intervento tardivi. Lo stigma sociale, come la paura di essere giudicati o percepiti come meno capaci, impedisce alle persone di utilizzare apparecchi acustici o altri dispositivi di assistenza. Lo stigma dietro l'uso di tali ausili deriva spesso da idee sbagliate sull'invecchiamento e sulla disabilità, pertanto la persona evita di discutere della condizione e ritarda il tempo necessario per cercare tali consulenze mediche. Un altro fattore cruciale che perpetua questi stereotipi è la mancata rappresentazione e l'inesistenza di persone con perdita dell'udito nella società e nei media.

Dimensioni e previsioni del mercato del trattamento delle malattie dell'udito:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

6,2% |

|

Dimensione del mercato dell'anno base (2025) |

13,75 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

25,09 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del trattamento delle malattie dell'udito:

Tipo di trattamento (dispositivi, farmaci)

Il segmento dei dispositivi nel mercato del trattamento delle patologie dell'ipoacusia ha conquistato la quota maggiore, pari al 68,8%, trainato da molteplici fattori, tra cui l'aumento dell'incidenza di deficit uditivi e il crescente numero di pazienti geriatrici. Le tecnologie hanno reso disponibili modelli più avanzati di apparecchi acustici e impianti cocleari che producono una migliore qualità del suono. Le politiche di incentivazione e rimborso per tali dispositivi in vari paesi, tra cui Giappone, Stati Uniti e alcune parti d'Europa, hanno stimolato la crescita. Inoltre, la forte consapevolezza pubblica della necessità di una diagnosi e di un trattamento precoci della perdita dell'udito alimenta anche la domanda di dispositivi.

I progressi nella ricerca e nello sviluppo della tecnologia degli apparecchi acustici, che ora includono funzionalità come l'intelligenza artificiale e la cancellazione del rumore, alimentano la crescita del mercato, insieme all'espansione delle reti e alle collaborazioni tra produttori e altri operatori sanitari, contribuendo ulteriormente al predominio di questo segmento del mercato del trattamento delle patologie dell'ipoacusia. Ad esempio, nel luglio 2024, un impianto cocleare completamente interno con un sensore biocompatibile potrebbe derivare da microfoni impiantabili e rappresentare uno dei principali ostacoli alla realizzazione di questi dispositivi.

Utilizzo finale (ospedali, cliniche otologiche, centri chirurgici ambulatoriali)

Gli ospedali offrono una moltitudine di servizi, come la diagnosi, il trattamento e la riabilitazione della perdita dell'udito, tutti sotto lo stesso tetto. Offrono un'assistenza completa in grado di soddisfare le diverse esigenze delle persone con ipoacusia. Gli ospedali dispongono di moderni strumenti diagnostici come audiometria, timpanometria e tecnologie di imaging come TAC e risonanza magnetica. Queste strutture all'avanguardia consentono una diagnosi accurata e una pianificazione efficiente del trattamento. Gli ospedali dispongono inoltre di team multidisciplinari composti da audiologi, logopedisti, otologi e altri esperti. Questa strategia di cooperazione sostiene la crescita del mercato del trattamento delle patologie dell'ipoacusia, fornendo ai pazienti un'assistenza completa che tenga conto delle loro esigenze mediche e riabilitative. Pertanto, il segmento ospedaliero continuerà a dominare il mercato grazie al suo quadro consolidato.

La nostra analisi approfondita del mercato globale dei trattamenti per la perdita dell'udito include i seguenti segmenti:

Tipo di trattamento |

|

Condizione |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei trattamenti per la perdita dell'udito:

Statistiche di mercato del Nord America

Si prevede che il settore nordamericano dominerà la quota di fatturato maggioritaria del 38,8% entro il 2035, grazie all'avanzata struttura sanitaria, alla crescente consapevolezza del problema della perdita dell'udito e al facile accesso a tecnologie avanzate. L'infrastruttura consolidata del mercato contribuisce inoltre alla quota maggiore del Nord America nel mercato globale. La regione presenta un'elevata prevalenza di problemi uditivi, causati principalmente dall'invecchiamento della popolazione, che contribuisce a un aumento generale della domanda di apparecchi acustici, impianti cocleari e altri dispositivi di assistenza. Inoltre, il Nord America vanta solide iniziative governative e politiche di rimborso a sostegno del trattamento delle patologie uditive. Inoltre, i principali attori del settore presenti nella regione, insieme alle iniziative governative, promuovono ulteriormente le attività innovative nel settore del trattamento della perdita dell'udito, contribuendo così a una crescita esponenziale del mercato.

Il mercato canadese dei trattamenti per la perdita dell'udito è in costante crescita, trainato dall'invecchiamento della popolazione e dalla crescente preoccupazione per la salute dell'udito. Inoltre, il governo locale promuove la salute dell'udito coprendo parzialmente i costi degli apparecchi acustici attraverso i suoi piani e programmi. Ad esempio, il Programma per i Dispositivi di Assistenza (ADP) del Ministero della Salute dell'Ontario contribuisce a rimborsare una parte dei costi degli apparecchi acustici ai cittadini dell'Ontario idonei. Questo programma collabora con altri operatori sanitari locali per ridurre il tasso di ipoacusia. Pertanto, lo sviluppo tecnologico e le iniziative innovative degli operatori del mercato alimentano la crescita del mercato dei trattamenti per la perdita dell'udito.

Negli Stati Uniti , a causa dell'esposizione al rumore professionale e ricreativo, una parte considerevole della popolazione soffre di ipoacusia indotta dal rumore. Ciò alimenta la necessità di opzioni terapeutiche e misure preventive in tutto il Paese. L'espansione del mercato dei trattamenti per la perdita dell'udito è favorita anche da numerose campagne e programmi gestiti dal settore pubblico e privato per sensibilizzare e finanziare i trattamenti per la perdita dell'udito. Questi programmi includono sussidi per apparecchi acustici ed eventi di screening. Inoltre, l'accesso ai trattamenti per la perdita dell'udito è reso possibile da un'ampia rete di ospedali e cliniche specializzate, nonché da un sistema sanitario consolidato. L'espansione del mercato è supportata da questa solida infrastruttura.

Analisi del mercato Asia-Pacifico

L'Asia Pacifica sta attualmente assistendo al mercato del trattamento delle patologie dell'udito in più rapida crescita, grazie a diversi fattori, tra cui la crescente consapevolezza sui disturbi legati all'udito, l'aumento della spesa sanitaria e i rapidi cambiamenti demografici dovuti al crescente invecchiamento della popolazione. La regione sta inoltre assistendo a un numero crescente di iniziative governative per migliorare l'accesso all'assistenza sanitaria per l'udito, avviando campagne di sensibilizzazione pubblica e programmi sovvenzionati che promuovono la diagnosi precoce e il trattamento della perdita dell'udito. I progressi negli apparecchi acustici economici e di alta qualità, negli impianti cocleari e nei sistemi uditivi ancorati all'osso indicano un'accessibilità adeguata alle diverse fasce di reddito nella regione. Le innovazioni nella tecnologia wireless e nell'intelligenza artificiale nei dispositivi acustici, come gli apparecchi acustici intelligenti integrabili con smartphone e app, hanno reso il trattamento più accessibile e intuitivo.

È particolarmente popolare tra la popolazione più giovane, sempre più colpita dalla perdita dell'udito indotta dal rumore a causa di fattori legati allo stile di vita, come l'esposizione prolungata ad ambienti rumorosi e l'uso di dispositivi audio personali. Il mercato dei trattamenti per la perdita dell'udito nell'area Asia-Pacifico è destinato a crescere in modo significativo e questa tendenza è destinata a continuare grazie all'invecchiamento della popolazione, all'innovazione tecnologica e alla positiva estensione delle riforme sanitarie. Inoltre, l'aumento della classe media nella regione è ora in grado di accedere a trattamenti medici costosi, il che contribuisce ulteriormente alla crescente domanda di interventi per la salute dell'udito.

Il mercato del trattamento delle patologie dell'udito in India è in crescita grazie alla crescente consapevolezza, ai programmi governativi, come l'Assistance to Disabled Persons for Purchase/Fitting of Aids/Appliances (ADIP), e alla crescente incidenza della perdita dell'udito legata all'età, in concomitanza con l'aumento della popolazione anziana. Inoltre, operatori privati come Amplifon India e Starkey Hearing Technologies stanno offrendo soluzioni innovative come apparecchi acustici digitali e ricaricabili. Tuttavia, con il progresso tecnologico e l'aumento delle collaborazioni pubblico-privato, il mercato indiano per il trattamento della perdita dell'udito appare promettente.

In Cina , tra gli sviluppi figurano l'ampliamento dei servizi di tele-audiologia, che si rivelano molto utili per i pazienti delle aree remote, nonché le più recenti innovazioni nella tecnologia degli apparecchi acustici. Ad esempio, nel gennaio 2024, si è scoperto che cinque bambini su sei trattati con una terapia genica sperimentale sviluppata in Cina mostravano notevoli miglioramenti nella percezione del linguaggio e riuscivano a sostenere conversazioni normali. Il sostegno governativo ha inoltre permesso ai produttori locali di crescere, passando da operatori nazionali relativamente insignificanti a concorrenti più accessibili. Tuttavia, questo mercato del trattamento delle patologie dell'udito sta procedendo a un ritmo costante, poiché il progresso tecnologico e il miglioramento delle infrastrutture sanitarie porteranno a una crescita futura.

Principali attori del mercato del trattamento delle malattie dell'udito:

- Bayer

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Cochlear Ltd

- Demant A/S

- Eargo, Inc

- GlaxoSmithKline

- GN Store Nord A/S

- Pfizer

- Sonova Holding AG

- Starkey

- WS Audiologia

Le aziende sviluppano, progettano e commercializzano apparecchi acustici, impianti cocleari e altri tipi di dispositivi uditivi che svolgono un ruolo importante nel migliorare la qualità della vita delle persone affette da ipoacusia in tutto il mondo. Le aziende continuano a ricercare e sviluppare per rendere gli apparecchi acustici più complessi, dotati di intelligenza artificiale, una qualità del suono più chiara e migliore e un maggiore comfort per l'utente. Ad esempio, nell'aprile 2021, Rinri Therapeutics ha raccolto un totale di 13,2 milioni di dollari da investitori e dal Future Fund del Regno Unito per sviluppare ulteriormente la sua terapia all'avanguardia con cellule staminali per il ripristino della perdita dell'udito. Le aziende investono anche in software migliori per una diagnostica più efficace. Pertanto, queste aziende non solo aggiungono valore ai risultati per il paziente, ma riducono anche lo stigma associato alla perdita dell'udito concentrandosi sui servizi di assistenza post-ricovero e collaborando con gli operatori sanitari. I principali attori del mercato del trattamento delle patologie legate alla perdita dell'udito sono:

Sviluppi recenti

- Nell'agosto 2023, Regeneron ha annunciato l'acquisizione di Decibel Therapeutics, che rafforzerà i programmi per la perdita dell'udito e la terapia genica. DB-OTO, la principale terapia genica sperimentale di Decibel, è attualmente impegnata nella sua prima sperimentazione clinica per aiutare le persone con perdita dell'udito correlata all'otoferlina.

- Nell'ottobre 2022, Akouos, Inc. e Lilly and Company hanno annunciato l'accordo di acquisizione per la creazione di un portafoglio di terapie geniche virali adeno-associate all'avanguardia per il trattamento di disturbi dell'orecchio interno, come la perdita dell'udito neurosensoriale.

- Report ID: 6536

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Trattamento della perdita dell'udito Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.