Perspectives du marché des adhésifs et des produits d'étanchéité pour l'aérospatiale :

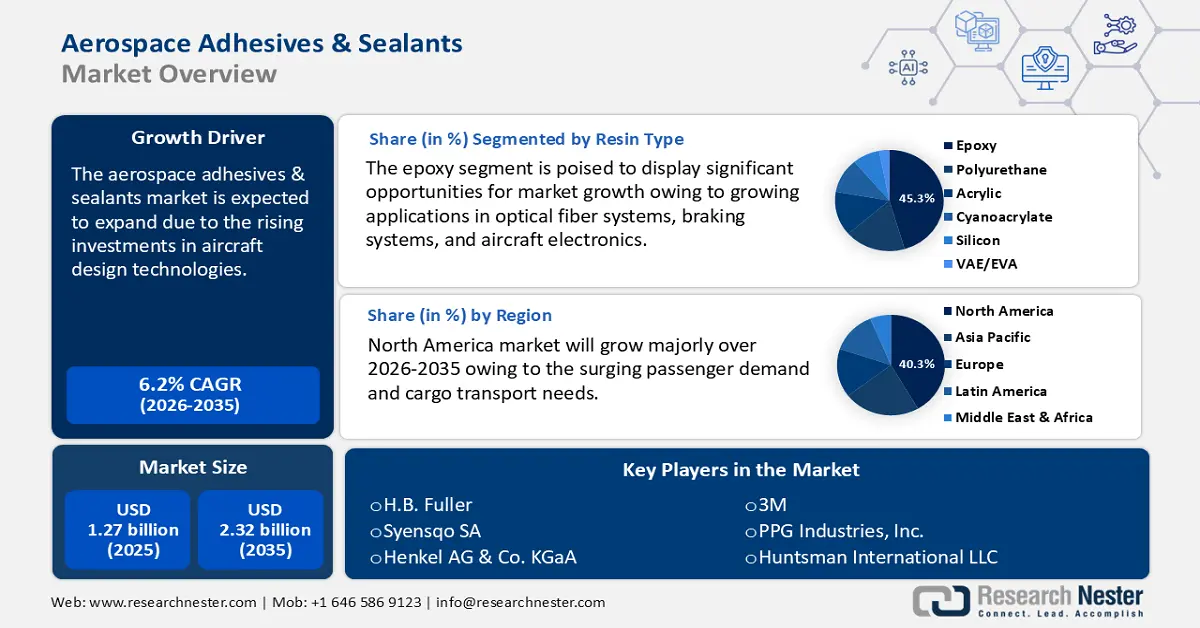

Le marché des adhésifs et mastics pour l'aérospatiale représentait plus de 1,27 milliard de dollars US en 2025 et devrait dépasser 2,32 milliards de dollars US d'ici 2035, avec un TCAC de plus de 6,2 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur des adhésifs et mastics pour l'aérospatiale est estimée à 1,34 milliard de dollars US.

Le marché mondial des adhésifs et produits d'étanchéité pour l'aéronautique connaît une croissance substantielle, principalement due à l'utilisation croissante des matériaux composites. Cette croissance peut être attribuée à la hausse des investissements dans les technologies de conception d'avions, à l'expansion des flottes aériennes et à une augmentation du trafic aérien. L'Association du transport aérien international (IATA) a indiqué qu'en termes de passagers-kilomètres payants (RPK), le trafic annuel total a augmenté de 10,4 % en 2024 par rapport à 2023. Par rapport aux niveaux d'avant la pandémie (2019), ce chiffre était supérieur de 3,8 %. En 2024, la capacité totale, exprimée en sièges-kilomètres disponibles (ASK), a augmenté de 8,7 %. Sur l'ensemble de l'année, le taux de remplissage global a atteint un record de 83,5 %.

L'essor notable de l'industrie aéronautique influence considérablement la demande en adhésifs et produits d'étanchéité, qui jouent un rôle essentiel dans l'assemblage et la maintenance des composants aéronautiques. Ces matériaux spécialisés sont essentiels pour prévenir la corrosion et garantir ainsi la durabilité et la longévité des pièces aéronautiques.

De plus, contrairement aux structures métalliques traditionnelles, les composites nécessitent des adhésifs et des produits d'étanchéité spécifiques pour le collage, l'intégrité structurelle et la protection contre les conditions environnementales extrêmes. Alors que les constructeurs aéronautiques se tournent vers des matériaux avancés tels que les polymères renforcés de fibres de carbone (PRFC) et les thermoplastiques, la demande d'adhésifs hautes performances aux propriétés thermiques, chimiques et mécaniques supérieures est en hausse. De plus, la poussée vers les avions de nouvelle génération, y compris les véhicules aériens électriques et sans pilote (UAV), accélère encore l’innovation dans les adhésifs et les produits d’étanchéité aérospatiaux pour garantir la durabilité et la sécurité tout en minimisant le poids et la complexité de l’assemblage.

Clé Adhésifs et produits d'étanchéité pour l'aérospatiale Résumé des informations sur le marché:

Points forts régionaux :

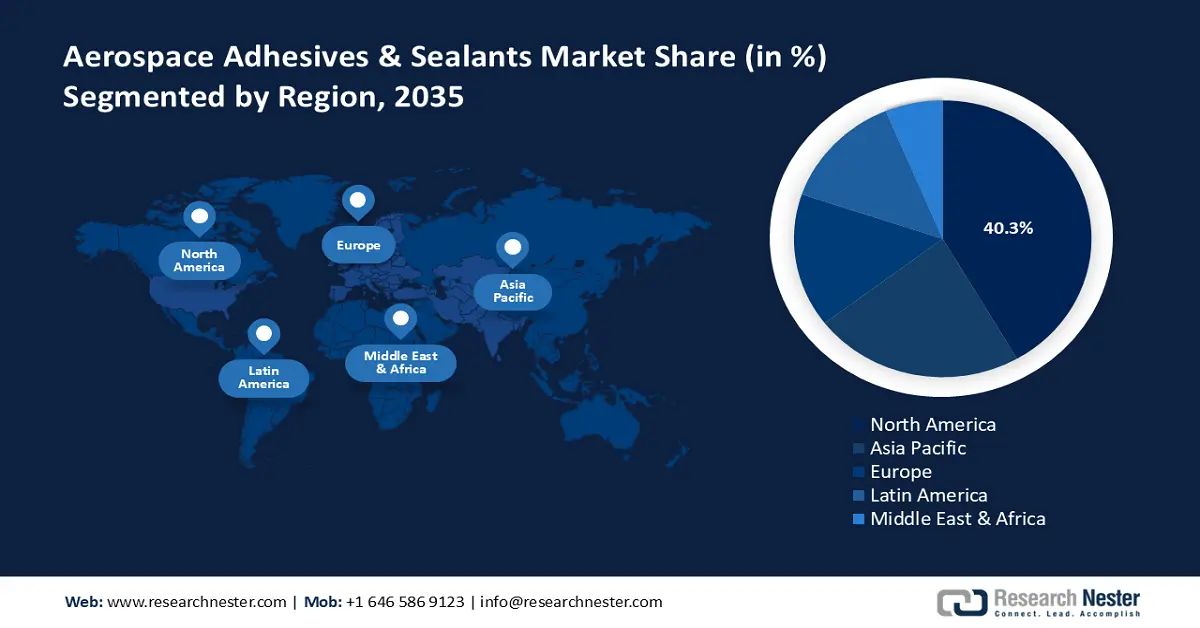

- L'Amérique du Nord domine le marché des adhésifs et mastics pour l'aérospatiale avec une part de marché de 40,3 %, grâce à l'augmentation des dépenses militaires américaines et aux investissements dans les installations de production des équipementiers aérospatiaux, ce qui stimulera la croissance jusqu'en 2035.

Analyses sectorielles :

- Le segment des résines époxy devrait détenir une part de marché de 45,3 % d’ici 2035, grâce à ses qualités structurelles exceptionnelles et à son adhérence à divers substrats.

- Le segment des adhésifs et mastics aérospatiaux à séchage UV devrait détenir une part de marché significative d’ici 2035, grâce à ses capacités de collage précises et très résistantes, répondant aux spécifications aéronautiques les plus strictes.

Principales tendances de croissance :

- Accent accru sur l'amélioration de l'efficacité énergétique

- Développement de l'exploration spatiale et des lancements de satellites

Défis majeurs :

- Coût élevé des matériaux avancés

- Incompatibilité des matériaux

- Acteurs clés :H.B. Fuller, Syensqo SA, Henkel AG & Co. KGaA, 3M, PPG Industries, Inc., Huntsman International LLC, Solvay S.A., DuPont de Nemours, Inc., Bostik (Arkema), Scigrip Adhesives.

Mondial Adhésifs et produits d'étanchéité pour l'aérospatiale Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 1,27 milliard USD

- Taille du marché 2026 : 1,34 milliard USD

- Taille du marché projetée : 2,32 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 6,2 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 40,3 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Chine, Japon, Royaume-Uni

- Pays émergents : Chine, Japon, Inde, Corée du Sud, Brésil

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des adhésifs et produits d'étanchéité pour l'aérospatiale :

Moteurs de croissance

- Attention accrue à l'amélioration de l'efficacité énergétique : Compte tenu des réglementations de sécurité strictes et des exigences d'efficacité du secteur, la maintenance aéronautique a toujours été à la pointe des innovations technologiques. Les adhésifs haute performance font partie des nombreuses avancées essentielles pour garantir l'intégrité structurelle et la fiabilité des avions contemporains tout en optimisant leur efficacité. Ces adhésifs deviennent un élément essentiel des procédures de maintenance dans le monde entier, en raison de la demande croissante de solutions aéronautiques plus légères, plus rapides et plus respectueuses de l'environnement.

Les adhésifs améliorent l'aérodynamisme, optimisent la répartition des contraintes sur les joints collés, améliorent l'esthétique et préviennent la corrosion des pièces d'avion. Ils peuvent également réduire les délais de production et les coûts d'exploitation. Ils constituent une alternative légère aux fixations mécaniques (comme les vis et les boulons) et sont ignifuges. Ils éliminent le besoin de transporter les avions vers un centre de réparation, permettant ainsi des réparations sur le terrain, quel que soit le contexte. Par conséquent, les compagnies aériennes et les secteurs de la défense privilégient les matériaux légers pour améliorer le rendement énergétique. Les adhésifs haute performance sont donc essentiels pour remplacer les fixations traditionnelles dans les structures composites, ce qui accélère considérablement le marché des adhésifs et mastics pour l'aéronautique. De plus, les fabricants commerciaux mondiaux, stimulés par des revenus et des marges bénéficiaires élevés, réinvestissent dans l'innovation pour améliorer le rendement énergétique, une priorité qui stimule la demande d'adhésifs et de mastics pour l'aéronautique. - Expansion de l'exploration spatiale et des lancements de satellites : Les adhésifs et mastics spécialisés deviennent de plus en plus essentiels pour maintenir l'intégrité des engins spatiaux et des satellites, à mesure que des entreprises privées comme SpaceX et de grandes organisations spatiales comme la NASA multiplient leurs missions. Le Forum économique mondial a également indiqué qu'avec un taux de croissance annuel moyen de 9 %, l'économie spatiale devrait atteindre 1 800 milliards de dollars d'ici 2035, contre 630 milliards de dollars en 2023, soit un taux de croissance bien supérieur au PIB mondial. On prévoit que les principaux moteurs de cette expansion seront les technologies spatiales et/ou automatisées, telles que les communications, la localisation, la navigation et la synchronisation, ainsi que les services d'observation de la Terre. Par conséquent, l'expansion de l'économie spatiale stimule la croissance du marché des adhésifs et mastics aérospatiaux. De plus, la demande d'adhésifs aérospatiaux dans l'aviation commerciale a également augmenté en raison de l'essor du transport aérien international, favorisé par des programmes gouvernementaux tels que le programme de modernisation de la Federal Aviation Administration (FAA) aux États-Unis.

Défis

- Coût élevé des matériaux avancés : Le coût de création et de fabrication de ces matériaux spécialisés augmente parallèlement au besoin d'adhésifs hautes performances, durables et légers. Des dépenses importantes en recherche et développement (R&D) sont nécessaires pour produire des adhésifs hautes performances, notamment ceux capables de résister aux environnements aérospatiaux difficiles et aux températures extrêmement élevées. Ce processus de R&D peut être coûteux et gourmand en ressources, en particulier pour les petites entreprises qui peinent à répondre aux besoins en solutions créatives.

- Incompatibilité des matériaux : L’un des principaux obstacles à l’utilisation généralisée des adhésifs et des mastics dans le secteur aérospatial est leur relative faiblesse lors de l’assemblage de pièces volumineuses présentant de petites surfaces de collage. Cela réduit leur utilité dans certaines situations où des fixations mécaniques plus résistantes, comme les rivets ou les boulons, pourraient encore être privilégiées. Exposés à des températures élevées, plusieurs adhésifs à base de polymères présentent certaines limites qui peuvent compromettre leur stabilité. L’exception plutôt que la règle est que seuls certains adhésifs à base de silicone présentent une résistance thermique notable. La séparation des matériaux collés peut s’avérer difficile lors des tests ou des réparations, ce qui complique encore davantage la maintenance et les réparations dans l’industrie aéronautique.

Taille et prévisions du marché des adhésifs et produits d'étanchéité pour l'aérospatiale :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,2% |

|

Taille du marché de l'année de base (2025) |

1,27 milliard de dollars américains |

|

Taille du marché prévue pour l'année (2035) |

2,32 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des adhésifs et produits d'étanchéité pour l'aérospatiale :

Type de résine (époxy, polyuréthane, acrylique, cyanoacrylate, silicone, VAE/EVA)

Le segment des résines époxy devrait détenir plus de 45,3 % du marché des adhésifs et mastics pour l'aéronautique d'ici fin 2035. Ses qualités structurelles exceptionnelles et son adhérence remarquable à divers substrats, tels que les métaux, les composites et les polymères, expliquent sa position dominante. Les adhésifs époxy pour l'aéronautique sont parfaits pour les applications aéronautiques cruciales grâce à leur résistance exceptionnelle et à leur faible retrait lors du durcissement. Ces adhésifs présentent d'excellentes qualités d'isolation électrique et une résistance remarquable aux agressions chimiques et environnementales. Les adhésifs époxy sont largement utilisés dans les systèmes de fibres optiques, les systèmes de freinage, l'électronique aéronautique et de nombreuses autres applications structurelles où la précision et la fiabilité sont essentielles en raison de leur résistance à la traction élevée pouvant atteindre 55 N/mm² (8 000 psi).

Technologie (Hot Melt, Réactif, Mastics, Adhésifs à base de solvant, Adhésifs UV, Adhésifs à base d'eau)

Le segment des adhésifs et mastics UV pour l'aéronautique devrait gagner une part de marché significative au cours de la période étudiée. Ses capacités de collage précises et très résistantes, répondant aux spécifications rigoureuses des avionneurs, contribuent à sa position de leader. Les adhésifs UV utilisent un composant qui résout les problèmes de durée de vie en pot et accélère la production. L'absence de pertes volatiles lors du durcissement et la réactivité de ces adhésifs rendent le procédé non polluant. Le succès de cette technologie repose sur ses caractéristiques d'activation spécifiques, qui ne s'activent que lorsqu'ils sont exposés à un rayonnement UV d'une longueur d'onde comprise entre 250 et 350 nm. Ses qualités exceptionnelles, telles que sa large plage de températures d'application, sa viscosité élevée jusqu'à 17 Pa.s. et son collage de précision, sont à l'origine de l'expansion du segment.

Notre analyse approfondie du marché mondial des adhésifs et Le marché des mastics comprend les segments suivants :

|

Type |

|

|

Technologie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des adhésifs et produits d'étanchéité pour l'aérospatiale :

Statistiques du marché nord-américain

Le marché nord-américain des adhésifs et mastics pour l'aéronautique devrait représenter environ 40,3 % des revenus d'ici fin 2035. Cela s'explique principalement par l'accent accru mis par le gouvernement américain sur le renforcement de son armée. Par conséquent, à long terme, les sous-traitants et leurs chaînes d'approvisionnement devraient bénéficier grandement de l'augmentation des dépenses de défense. L'expansion du marché des adhésifs et mastics pour l'aéronautique peut être attribuée aux investissements accrus dans les installations de production des fabricants d'équipements d'origine (OEM) et des fabricants de composants aéronautiques. Alors que les compagnies aériennes commerciales agrandissent leurs flottes pour répondre à la forte demande de passagers et aux besoins de transport de fret, les fabricants se tournent vers des adhésifs haute performance pour améliorer le rendement énergétique et l'intégrité structurelle.

De plus, le Département de la Défense des États-Unis investit massivement dans les avions militaires de nouvelle génération, ce qui stimule encore la demande. Au cours de l'exercice 2022, le Département de la Défense a dépensé plus de 20 milliards de dollars américains pour moderniser et recapitaliser ses avions de chasse et d'attaque à voilure fixe. Les avions de chasse et d'assaut à voilure fixe, appelés avions tactiques, sont des véhicules pilotés dotés de capacités de guerre électronique, air-air et air-sol. L'adoption de matériaux composites légers dans la construction aéronautique accroît également le besoin d'adhésifs et de produits d'étanchéité spécialisés, remplaçant les fixations mécaniques traditionnelles.

De même, le Canada abrite d'importants constructeurs aéronautiques tels que Bombardier et Airbus Canada, qui ont besoin d'adhésifs et de produits d'étanchéité avancés pour la légèreté des matériaux et l'intégrité structurelle. L'augmentation des activités de maintenance, de réparation et de révision (MRO) des aéronefs stimule encore davantage la demande, les compagnies aériennes privilégiant l'efficacité et la durabilité. De plus, les efforts du Canada en faveur d'une aviation durable, notamment l'adoption d'adhésifs composites et écologiques, ont contribué à l'expansion du marché des adhésifs et produits d'étanchéité pour l'aéronautique. Afin de promouvoir la nouvelle Initiative canadienne pour les technologies de l'aviation durable (INSAT), qui vise à accélérer la transformation industrielle verte de l'industrie aérospatiale, l'honorable François-Philippe Champagne, ministre de l'Innovation, des Sciences et de l'Industrie, a annoncé un investissement de 350 millions de dollars américains en juin 2023. L'industrie aérospatiale, l'une des plus inventives et tournées vers l'exportation au Canada, soutient l'économie du pays avec près de 27 milliards de dollars américains et plus de 210 000 emplois.

Analyse du marché Asie-Pacifique

Le marché des adhésifs et produits d'étanchéité pour l'aérospatiale en Asie-Pacifique devrait connaître une croissance significative au cours de la période projetée. Grâce à l'industrialisation rapide, à l'urbanisation et à la pression financière dans des pays clés comme la Chine, l'Inde, le Japon et la Corée du Sud, le marché des adhésifs et des mastics en Asie-Pacifique est l'une des régions à la croissance la plus rapide au monde. La forte demande des entreprises de ce secteur concerne notamment le développement, l'automobile, l'emballage, la quincaillerie et la santé. Des politiques gouvernementales favorables, des projets d'infrastructures et un centre de gravité en pleine croissance ont accéléré l'expansion du marché des adhésifs et des mastics pour l'aéronautique. De manière générale, le secteur des adhésifs et des mastics en Asie-Pacifique a progressé parallèlement aux progrès mécaniques de la région. Initialement dépendante des importations, la région a commencé à développer sa capacité à générer des demandes au milieu du XXe siècle, le Japon étant le fer de lance des innovations créatives.

Par ailleurs, le secteur chinois de l'aviation commerciale en pleine expansion, porté par l'avion de ligne C919 de COMAC, accroît la demande d'adhésifs et de mastics hautes performances pour le collage structurel, l'isolation et l'étanchéité des systèmes de carburant. De plus, la croissance des secteurs de la défense et de l'espace, notamment le développement de satellites et de missiles, stimule encore la demande. Grâce à une forte impulsion à la localisation et à la présence de grands fournisseurs aérospatiaux internationaux et nationaux, le marché chinois des adhésifs et mastics pour l'aérospatiale connaît une expansion constante. L'Observatoire de la complexité économique a révélé que la Chine est devenue le sixième importateur mondial d'avions et d'engins spatiaux en 2023, avec un total de 11,8 milliards de dollars. La même année, les avions et les engins spatiaux se classaient au 26e rang des produits les plus importés en Chine. Les principaux pays d'où la Chine importe des avions et des engins spatiaux sont la France (3,41 milliards de dollars), l'Allemagne (3,23 milliards de dollars), les États-Unis (2,49 milliards de dollars), l'Irlande (1,16 milliard de dollars) et le Canada (433 millions de dollars).

De même, avec les efforts du gouvernement indien pour devenir autonome dans les secteurs de l'aérospatiale et de la défense, des entreprises comme Hindustan Aeronautics Limited (HAL) et des acteurs privés stimulent leurs activités de production et de maintenance aéronautiques. Selon l'India Brand Equity Foundation (IBEF), environ 69 % du trafic aérien en Asie du Sud est national et, d'ici 2023, la capacité aéroportuaire indienne devrait accueillir un milliard de voyages par an. Le trafic aérien a atteint 327,28 millions en 2023, contre 188,89 millions en 2022, ce qui indique que l'industrie aéronautique indienne s'est largement remise du choc de la pandémie de COVID-19.

La demande croissante d'avions commerciaux, portée par l'essor du transport aérien intérieur et les programmes de connectivité régionale (UDAN), alimente également la croissance du marché. Les avancées technologiques et l'arrivée de fabricants mondiaux d'adhésifs contribuent également à l'expansion du secteur, faisant de l'Inde un marché émergent clé pour les adhésifs et les produits d'étanchéité destinés à l'aéronautique.

Principaux acteurs du marché des adhésifs et des produits d'étanchéité pour l'aérospatiale :

- H.B. Fuller

- Présentation de l'entreprise

- Stratégie commerciale

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Syensqo SA

- Henkel AG & Co. KGaA

- 3M

- PPG Industries, Inc.

- Huntsman International LLC

- Solvay S.A.

- DuPont de Nemours, Inc.

- Bostik (Arkema)

- Adhésifs Scigrip

Le marché des adhésifs et mastics pour l'aéronautique est extrêmement consolidé, les cinq premières entreprises détenant une part importante du marché des adhésifs et mastics pour l'aéronautique. La majorité de ces leaders sont des conglomérats chimiques mondiaux proposant une large gamme de produits et de solides capacités technologiques. Ces entreprises s'appuient sur leurs vastes installations de recherche, leurs relations établies avec les équipementiers du secteur aéronautique et leurs réseaux de production mondiaux pour maintenir leurs positions sur le marché. Le marché des adhésifs et mastics pour l'aéronautique se caractérise par d'importantes barrières à l'entrée en raison d'exigences de qualité strictes, de processus de certification complexes et de la nécessité de relations à long terme avec les fabricants du secteur.

Développements récents

- En mai 2024, Syensqo a lancé l'AeroPaste 1003, une nouvelle gamme de ses adhésifs structuraux en pâte à base d'époxy, qui vient s'ajouter aux AeroPaste 1006 et 1100. Cette colle aérospatiale améliore non seulement l'efficacité de l'assemblage des pièces, mais offre également une excellente flexibilité de mise en œuvre, ce qui la rend idéale pour les applications à cadences de production élevées telles que la mobilité aérienne avancée, l'aérospatiale commerciale et la défense.

- En février 2024, PPG a élargi sa gamme aérospatiale avec deux nouveaux adhésifs : le PPG PR-2940, un adhésif époxy en pâte syntactique (ESPA) pour le collage des structures internes des avions, et le PPG PR-2936, un adhésif aux propriétés de calage et d'étanchéité pour la fixation du revêtement extérieur d'un avion aux structures internes.

- Report ID: 7306

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Adhésifs et produits d'étanchéité pour l'aérospatiale Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.