Perspectives du marché des composites :

Le marché des composites, évalué à 112,9 milliards USD en 2025, devrait atteindre 243,1 milliards USD d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,9 % sur la période 2026-2035. En 2026, la taille du marché des composites est estimée à 122,9 milliards USD.

Le marché mondial est promis à une croissance considérable, portée notamment par le développement des applications dans les secteurs de l'aérospatiale, de l'automobile, de l'énergie éolienne, du maritime et de la construction. La demande croissante de matériaux légers et à haute résistance, destinés à améliorer le rendement énergétique et les performances, accélère leur adoption. Selon les données communiquées par le Département de l'Énergie des États-Unis (DOE) en avril 2023, le financement de l'Institut pour l'innovation dans la fabrication de composites avancés (IACMI) a été renouvelé. Il s'agit du premier renouvellement de financement pour un institut dédié aux énergies propres, sous l'égide du Bureau des technologies avancées des matériaux et de la fabrication. L'investissement initial s'élevait à 6 millions de dollars, portant le soutien total du DOE à 70 millions de dollars, auxquels s'ajoutent 180 millions de dollars provenant de partenaires. L'IACMI poursuit ses efforts de recherche et développement et de commercialisation dans le domaine de la fabrication de composites.

Par ailleurs, la hausse des investissements visant à réduire les émissions de gaz à effet de serre et à développer les infrastructures d'énergies renouvelables, notamment la fabrication de pales d'éoliennes, stimule une croissance soutenue du marché. En juillet 2024, l'Agence américaine de protection de l'environnement (EPA) a octroyé un financement de 6 millions de dollars à l'American Composites Manufacturers Association (ACMA) et à l'Institute for Advanced Composites Manufacturing Innovation, principalement pour réduire les émissions de gaz à effet de serre incorporées dans les matériaux de construction. Ce partenariat permettra de déployer un outil d'analyse du cycle de vie et de génération de déclarations environnementales de produits, de créer et de mettre à jour les règles de catégories de produits, et de sensibiliser plus de 200 fabricants et clients aux pratiques durables. Ainsi, ces initiatives conjuguent investissement industriel et collaboration académique, contribuant positivement à l'expansion du marché.

Clé Composites Résumé des informations sur le marché:

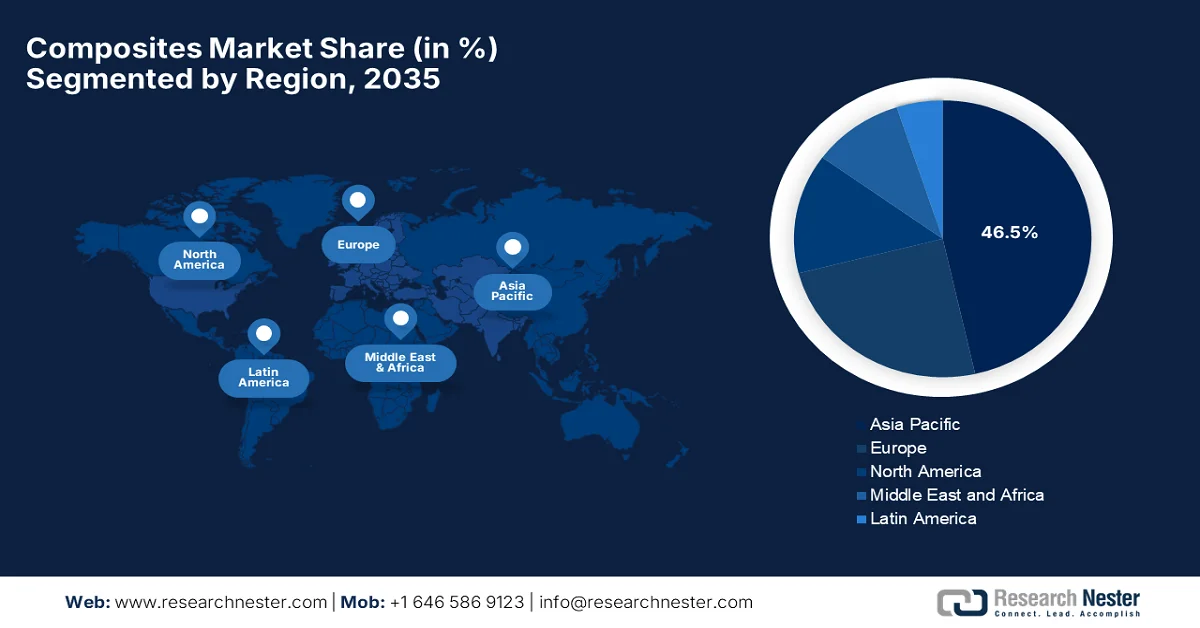

Points saillants régionaux :

- La région Asie-Pacifique devrait représenter la plus grande part de revenus du marché des composites, soit 46,5 %, d'ici 2035, grâce à une industrialisation robuste et à une demande croissante dans les secteurs de la construction, de l'automobile et des énergies renouvelables.

- L’Europe devrait connaître une croissance substantielle d’ici 2035, stimulée par des réglementations strictes en matière de réduction des émissions et par l’adoption croissante de composites recyclables et biosourcés dans les principales industries manufacturières.

Analyse du segment :

- Le segment des fibres de verre du marché des composites devrait représenter une part dominante de 52,5 % d'ici 2035, en raison de son rapport coût-efficacité et de son utilisation à grande échelle dans les secteurs de la construction et de l'énergie éolienne.

- Le segment du layup devrait représenter une part considérable d'ici 2035, grâce à sa facilité d'utilisation, sa flexibilité de conception et ses processus de production rentables.

Principales tendances de croissance :

- Des réglementations strictes en matière d'environnement et d'efficacité énergétique

- Croissance des énergies renouvelables

Principaux défis :

- Problèmes de recyclage et de durabilité

- processus de fabrication complexes

Acteurs clés : Hexcel Corporation (États-Unis), Owens Corning (États-Unis), Huntsman Corporation (États-Unis), Toray Industries, Inc. (Japon), Teijin Limited (Japon), Mitsubishi Chemical Corporation (Japon), SGL Carbon SE (Allemagne), Solvay SA (Belgique), Gurit Holding AG (Suisse), DSM (Pays-Bas), UPM-Kymmene Corporation (Finlande), Nippon Sheet Glass Co., Ltd. (Japon), Hyosung Advanced Materials (Corée du Sud), Kineco Kaman Composites India Pvt. Ltd. (Inde), Reliance Composites (Inde), Advanced Composite Corporation (Japon), Quickstep Holdings Limited (Australie), Petronas Chemicals Group Berhad (Malaisie), Exel Composites Oyj (Finlande).

Mondial Composites Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 112,9 milliards de dollars américains

- Taille du marché en 2026 : 122,9 milliards de dollars américains

- Taille du marché prévue : 243,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 46,5 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, France

- Pays émergents : Inde, Corée du Sud, Brésil, Mexique, Italie

Last updated on : 23 February, 2026

Marché des matériaux composites - Facteurs de croissance et défis

Facteurs de croissance

- Réglementations environnementales et d'efficacité énergétique strictes : Les réglementations relatives à la consommation de carburant des automobiles et aux émissions des aéronefs contraignent les constructeurs à adopter des matériaux composites légers afin de respecter des objectifs d'efficacité énergétique rigoureux et de réduire leur empreinte carbone. L'Agence américaine de protection de l'environnement (EPA) a finalisé les normes d'émissions de gaz à effet de serre pour les voitures particulières et les camionnettes, couvrant les années-modèles 2023 à 2026. Ces normes, les plus strictes jamais adoptées pour le secteur des véhicules légers, devraient permettre d'éviter l'émission de plus de 3 milliards de tonnes de gaz à effet de serre d'ici 2050, générant ainsi des économies nettes d'environ 190 milliards de dollars. Elles préparent également le terrain pour les futures normes au-delà de 2027, soutenant la transition vers des véhicules zéro émission conformément à la loi sur la qualité de l'air (Clean Air Act), et contribuant ainsi à la croissance du marché des composites.

- Croissance des énergies renouvelables : Les matériaux composites sont essentiels dans le secteur éolien, notamment pour les pales d'éoliennes, qui nécessitent des matériaux robustes, légers et résistants à la fatigue. Par conséquent, l'expansion de la capacité éolienne mondiale stimule fortement la demande sur le marché. Selon les statistiques officielles publiées par l'IRENA (Renewable Capacity Statistics 2025), fin 2024, les énergies renouvelables représentaient 46 % de la capacité de production d'électricité installée dans le monde, soit 585 GW de nouvelles capacités, dont 113 GW d'énergie éolienne. Ce rapport souligne également qu'il s'agit de la plus forte augmentation annuelle enregistrée à ce jour, même si le déploiement reste inégal selon les régions. Cette croissance de l'énergie éolienne indique un fort potentiel de développement pour le marché dans les années à venir.

- Expansion des applications aérospatiales et de défense : L’aérospatiale demeure un important consommateur de composites en raison du besoin croissant de matériaux plus résistants pour les structures d’aéronefs, les drones et les systèmes de défense avancés. Cette tendance soutient délibérément la croissance du marché des composites dans les années à venir. Dans ce contexte, en avril 2023, l’US Navy a annoncé, dans le cadre de son programme SBIR 2023, que son sujet N232-086 visait à développer de nouveaux matériaux multifonctionnels et légers afin d’améliorer les performances des petits drones. Pour ce faire, elle a intégré des fonctions telles que des capteurs, des circuits et des composants structurels, dans le but de réduire le poids et d’améliorer les capacités opérationnelles. Ce programme se concentre sur des matériaux avancés et des concepts structurels permettant de faire progresser la conception des drones au-delà des matériaux conventionnels, avec des applications pour les drones des groupes 1 à 3, ce qui augure de perspectives de marché favorables.

Défis

- Enjeux du recyclage et du développement durable : ce facteur freine la croissance du marché, notamment en ce qui concerne l’élimination en fin de vie. Les composites thermodurcissables ne peuvent être facilement refondus ou remodelés, ce qui rend leur recyclage extrêmement complexe et coûteux. Le renforcement des réglementations environnementales dans différents pays incite les fabricants à développer des solutions d’économie circulaire. Par ailleurs, la mise en décharge des déchets composites est restreinte aussi bien dans les économies émergentes que dans les économies établies. De plus, les pales d’éoliennes et les composants aérospatiaux posent d’importants problèmes d’élimination en raison de leur taille et de la complexité des matériaux utilisés. Enfin, l’absence d’infrastructures de recyclage établies complique également la gestion des déchets, ce qui constitue un frein à l’expansion du marché.

- Procédés de fabrication complexes : La fabrication des matériaux composites est un processus complexe et souvent long, impliquant la polymérisation en autoclave, le moulage par transfert de résine et l’enroulement filamentaire. Ces procédés nécessitent des équipements spécialisés, des environnements contrôlés et un personnel qualifié, ce qui augmente les coûts d’exploitation. Comparés à la fabrication métallique, les cycles de production des composites sont plus longs, ce qui réduit la productivité des industries à fort volume. De plus, le contrôle qualité est plus difficile, car des défauts tels que les porosités ou le délaminage peuvent être invisibles à l’œil nu, rendant l’adoption des composites cruciale sur le marché. Par ailleurs, le maintien de propriétés homogènes entre les lots peut s’avérer complexe. Ces complexités de fabrication limitent donc la capacité de production à grande échelle et freinent une pénétration rapide du marché.

Taille et prévisions du marché des composites :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,9% |

|

Taille du marché de l'année de référence (2025) |

112,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

243,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des composites :

Analyse segmentaire par type de fibre

La fibre de verre devrait devenir le segment le plus important du marché d'ici 2035, avec une part de 52,5 %. Cette domination s'explique par son rapport coût-efficacité et son utilisation massive dans la construction et l'énergie éolienne. En septembre 2025, Indus Towers a annoncé un partenariat avec l'IIT Madras pour mener des recherches novatrices sur les profilés en polymère renforcé de fibres de verre. L'objectif commun est de développer des alternatives légères, résistantes à la corrosion et performantes à l'acier conventionnel pour les infrastructures de télécommunications. Cette initiative s'inscrit dans le cadre du programme RSE d'Indus Towers, Pragati, axé sur la performance mécanique, la durabilité et la pérennité du cycle de vie. Ces collaborations entre l'industrie et le monde universitaire établissent ainsi de nouvelles normes en matière de conception structurelle et contribuent à l'élargissement du champ d'application de ce segment.

Analyse des segments du processus de fabrication

D'ici la fin de la période de prévision, la stratification devrait dominer le segment des procédés de fabrication. La croissance de ce sous-type est principalement due à sa facilité d'utilisation, à sa polyvalence de conception et à ses procédés de production économiques. Par ailleurs, des techniques telles que la stratification manuelle et la projection sont couramment utilisées pour fabriquer des structures composites de grande taille ou complexes, ce qui les rend particulièrement adaptées aux applications marines, de construction et de transport, caractérisées par des volumes de production modérés. De plus, les faibles coûts d'outillage, le potentiel de personnalisation et la capacité à produire des composants épais et à haute résistance renforcent leur attrait auprès des petites et moyennes entreprises. Enfin, leur large applicabilité garantit une contribution significative et continue au chiffre d'affaires du marché des composites durant la période considérée.

Analyse du segment d'application

Le secteur automobile et des transports, qui fait partie du segment des applications, devrait connaître une croissance significative sur le marché au cours de la période prévue. Les réglementations strictes en matière d'émissions et la demande croissante de composants légers pour véhicules sont les principaux facteurs expliquant cette position dominante. Les matériaux composites sont utilisés dans les panneaux extérieurs, les pièces de châssis et les structures intérieures afin de réduire le poids des véhicules, tandis que la production croissante de véhicules électriques a également stimulé la demande de composites améliorés pour optimiser l'efficacité des batteries et l'autonomie. Selon les statistiques officielles publiées par l'AIE, les ventes mondiales de véhicules électriques ont connu une forte progression, dépassant les 17 millions d'unités en 2024 et devant franchir la barre des 20 millions en 2025, soit plus de 25 % des ventes mondiales de voitures. L'AIE indique également que la Chine domine ce secteur, les véhicules électriques représentant près de la moitié des ventes totales de voitures en 2024 et devant atteindre 60 % en 2025. Une forte croissance est également observée dans les économies émergentes, les ventes de véhicules électriques hors de Chine devant atteindre 1 million d'unités en 2025.

Tendances mondiales des ventes et des parts de marché des véhicules électriques 2024-2025

Métrique | 2024 | 2025 (Prévisionnel) | Notes |

Ventes mondiales de véhicules électriques | 17 millions | >20 millions | >25% des ventes totales de voitures |

Part de marché des véhicules électriques en Chine | 50% | 60% | 1 voiture sur 10 circulant sur les routes chinoises est électrique (2024) |

Ventes de véhicules électriques dans les économies émergentes (hors Chine) | 0,6 million | 1 million | L’Asie et l’Amérique latine sont des régions clés pour la croissance. |

Ventes de camions électriques (mondiales) | +80 % de croissance | - | La Chine représente plus de 80 % des ventes. |

Source : AIE

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Produit |

|

Processus de fabrication |

|

Application |

|

Type de résine |

|

Type de matrice |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des composites - Analyse régionale

Perspectives du marché APAC

Le marché des composites en Asie-Pacifique devrait consolider sa position dominante, captant la plus grande part de revenus (46,5 %) durant la période considérée. Ce leadership régional est principalement dû à une forte industrialisation, aux secteurs de la construction, de l'automobile et des énergies renouvelables. La région figure parmi les principaux producteurs et consommateurs de composites, ce qui encourage les investissements des entreprises nationales et étrangères. En avril 2024, UBE Corporation a annoncé le lancement de nouveaux produits composites intégrant de la fibre de carbone recyclée afin de réduire les émissions de gaz à effet de serre et l'impact environnemental. Ces produits combinent la fibre de carbone recyclée à différents nylons, améliorant ainsi leurs fonctionnalités pour les applications dans les secteurs de l'automobile et du sport, tout en réduisant la consommation d'énergie et les émissions liées à la production. De ce fait, ils attirent de nouveaux acteurs souhaitant s'implanter sur ce marché.

L'utilisation massive de matériaux composites dans l'automobile, le développement de l'énergie éolienne et les vastes projets d'infrastructures qui en utilisent sont les principaux moteurs du marché des composites en Chine . Le pays est également reconnu comme un leader régional, notamment grâce à ses secteurs de la construction et des transports. Selon les rapports publiés par l'USCC en novembre 2025, les progrès de la Chine en matière de nouveaux matériaux dans le cadre de l'initiative « Made in China 2025 » sont mitigés. Le pays se distingue par son volume de production, en particulier pour les composites tels que la fibre de carbone. Malgré les difficultés à mesurer l'impact sur le marché en raison de la diversité des nouveaux matériaux, la Chine est le premier producteur mondial de fibre de carbone de moyenne gamme, grâce à la demande pour les pales d'éoliennes et les applications industrielles. Le soutien gouvernemental, via des centres d'innovation manufacturière, des politiques incitatives et des investissements stratégiques, a permis une croissance rapide des capacités de production.

Statistiques de production de fibres de carbone et de nouveaux matériaux en Chine (2019 à 2028) ; part de marché mondiale, capacité et tendances de croissance

Métrique | Valeur / Année | Notes |

Part mondiale de la production de fibres de carbone de moyenne gamme | 43% | En novembre 2024 |

capacité de production annuelle de fibres de carbone | 120 000 tonnes | 2023, contre 20 000 tonnes en 2019 |

Part de marché intérieure de la fibre de carbone chinoise | >60% | 2023, contre 12,5 % en 2015 |

capacité projetée de l'usine de fibres de carbone du Xinjiang | 50 000 tonnes | D'ici 2028 |

Objectif de production de poudre de graphène atteint | 10 000 tonnes | Objectif 2025 atteint en 2021 |

Source : USCC

Les installations d'énergies renouvelables, notamment les pales d'éoliennes, conjuguées à la demande croissante de composites pour l'automobile, dynamisent le marché indien . Parallèlement, le soutien gouvernemental au développement des infrastructures intègre les matériaux composites aux techniques de construction modernes, ce qui stimule la demande dans ce secteur. De 2023 à 2026, le ministère indien des Sciences et des Technologies finance, à hauteur de 11 500 milliards de dollars, des recherches menées à l'Institut national de technologie de Jamshedpur sur le développement de matériaux composites auto-réparateurs. Ce projet porte sur les stratifiés en fibres de carbone, les microcapsules contenant des agents régénérateurs, les coques hybrides en graphène ou HMMM et les élastomères supramoléculaires pour réparer les microfissures et accroître la durabilité des structures, avec pour objectif principal d'améliorer la fiabilité des applications critiques et isolées. Ainsi, cet écosystème de R&D dynamique et l'importance des importations témoignent d'un fort potentiel de croissance pour le marché indien.

Importations indiennes de fibres de verre (y compris la laine de verre) et d'articles en fibre de verre (SH 701990) par pays en 2023 : données commerciales officielles et principaux fournisseurs

Pays partenaire | Valeur de l'échange (1000 USD) | Quantité (kg) |

Chine | 54 604,31 | 24 927 700 |

NOUS | 13 400,09 | 507 905 |

Allemagne | 6 195,21 | 445 943 |

Suède | 2 041,29 | 341 987 |

Italie | 1 706,06 | 77 382 |

ROYAUME-UNI | 1 573,01 | 58 142 |

Espagne | 1 512,29 | 203 588 |

Corée, Rép. | 1 489,00 | 217 591 |

Mexique | 1 199,61 | 128 063 |

Source : WITS

Aperçu du marché européen

Le marché européen des composites est considéré comme l'un des plus influents et matures, notamment grâce à la présence de pôles de production et aux réglementations sur la réduction des émissions. Les constructeurs automobiles de la région intègrent des composites dans leurs composants structurels, tandis que l'accent mis sur les composites recyclables et biosourcés soutient les objectifs de développement durable. L'Alliance européenne pour les composites circulaires (ECCA), créée en 2025 par l'Association européenne de l'industrie des composites en Belgique, vise à instaurer une économie circulaire pour les composites dans toute la région. Cette plateforme facilite efficacement le partage des connaissances, la collaboration et l'action collective pour promouvoir des chaînes de valeur durables, fixer des objectifs d'utilisation des composites recyclés et élaborer des normes de conception circulaire. Par ailleurs, les acteurs des secteurs de l'aérospatiale, de la construction et des politiques publiques peuvent rejoindre l'ECCA et participer à ses groupes de travail spécialisés afin d'améliorer la circularité des composites.

Le marché allemand des composites renforce sa position de leader en Europe, grâce notamment à ses secteurs de l'ingénierie et à ses capacités de R&D. Les progrès en matière d'automatisation industrielle améliorent l'efficacité de la production, tandis que les enjeux de durabilité et de recyclage influencent le choix des matériaux. En juillet 2025, l'Institut Fraunhofer de recherche appliquée sur les polymères (IAP), en collaboration avec l'Université technique de Brandebourg-Cottbus-Senftenberg, a annoncé le développement de fibres de carbone durables de nouvelle génération à base de cellulose, alliant hautes performances mécaniques, électriques et thermiques à une production respectueuse de l'environnement. Ce projet, soutenu par le ministère fédéral allemand de l'Économie et de l'Énergie, s'inscrit dans le cadre du Carbon Lab Factory Lausitz, dont l'objectif est de développer une production pilote et de créer une chaîne de valeur complète, des matières premières aux composants techniques, afin de dynamiser la croissance et le rayonnement du marché.

La transition vers une économie neutre en carbone stimule la croissance du marché britannique . Le secteur se modernise, passant des méthodes manuelles à une production automatisée à haut rendement grâce à l'intégration du numérique, pour une efficacité accrue. Le marché du pays bénéficie du soutien important de centres et d'organismes de recherche, tandis que la chaîne d'approvisionnement adopte des pratiques d'économie circulaire, notamment l'utilisation de résines recyclables et le recyclage des fibres de carbone. En juin 2025, NCC a confirmé l'implantation de son centre de développement des fibres de carbone en accès libre sur le site de Cygnet Texkimp à Northwich, dans le Cheshire Ouest. Ce projet s'inscrit dans le cadre de la stratégie industrielle du gouvernement britannique et est financé par le ministère des Sciences, de l'Innovation et de la Technologie (DSIT). Le centre abritera deux lignes de développement numériques, favorisant l'innovation dans le domaine des fibres de carbone et soutenant les secteurs des matériaux avancés, de la défense, de l'aérospatiale et de l'énergie. Il formera également la prochaine génération de chimistes et d'ingénieurs, contribuant ainsi à la croissance du marché.

Aperçu du marché nord-américain

Le marché nord-américain des composites connaît une croissance exponentielle, portée par leur adoption massive dans les secteurs de l'aérospatiale, de la défense et de l'automobile. La région bénéficie d'une capacité de production bien établie, d'une recherche et développement active dans le domaine des matériaux multifonctionnels et d'un soutien fédéral important à l'innovation et à l'amélioration des procédés de fabrication des composites. À cet égard, le département américain de la Défense a annoncé en novembre 2023 avoir alloué 3,7 millions de dollars à Qarbon Aerospace, dans le cadre du programme d'analyse et de soutien de la base industrielle, pour la conception et la fabrication de structures composites thermoplastiques légères de pointe destinées à l'aviation de défense. Le projet est axé sur les composants nécessitant une protection contre le givrage, et vise à améliorer l'efficacité, la durabilité et la réparabilité par rapport aux systèmes conventionnels. Cette subvention renforce ainsi les capacités de production nationales et consolide le leadership des États-Unis dans le domaine des technologies composites.

Les programmes de modernisation des aéronefs constituent le principal facteur de croissance de la demande en fibres de carbone, stimulant ainsi un écosystème commercial très lucratif pour le marché américain des composites. Parallèlement, les progrès des technologies de fabrication améliorent l'efficacité de la production, tandis que des investissements substantiels en R&D continuent de soutenir l'innovation et le développement de nouveaux matériaux. À titre d'exemple, Mitsubishi Chemical Corporation a annoncé en décembre 2025 son intention d'étendre sa production de fibres de carbone haute performance sur ses sites aux États-Unis et au Japon, avec pour objectif commun de répondre à la demande croissante des secteurs du sport, de l'aérospatiale et des véhicules de luxe. Cette augmentation progressive des capacités, prévue entre 2025 et 2027, vise à doubler approximativement la production actuelle, en s'appuyant sur les usines existantes de Tokai (Japon) et de Sacramento (États-Unis), contribuant ainsi à la croissance du secteur et à la création de valeur dans le domaine des composites avancés.

Les pôles automobiles et aérospatiaux, notamment en Ontario et au Québec, qui privilégient la création de matériaux structuraux légers, stimulent la croissance du marché des composites au Canada . Les progrès réalisés en matière d'installations d'énergies renouvelables, en particulier éoliennes, alimentent la demande de grandes structures composites, comme les pales d'éoliennes. En décembre 2023, le gouvernement canadien a octroyé au Réseau de connaissances sur les composites (RCC) un montant de 1 million de dollars canadiens (740 000 dollars américains) dans le cadre du Fonds stratégique pour la science afin de favoriser le transfert des recherches de pointe sur les composites vers l'industrie canadienne. Ce financement permet au RCC d'aider les PME à développer des initiatives de transfert de connaissances, telles que le Centre de connaissances en pratique et les webinaires AIM, et de stimuler l'innovation dans des secteurs comme l'aérospatiale, l'automobile, la construction, la santé et les énergies renouvelables.

Principaux acteurs du marché des matériaux composites :

- Hexcel Corporation (États-Unis)

- Owens Corning (États-Unis)

- Huntsman Corporation (États-Unis)

- Toray Industries, Inc. (Japon)

- Teijin Limited (Japon)

- Société chimique Mitsubishi (Japon)

- SGL Carbon SE (Allemagne)

- Solvay SA (Belgique)

- Gurit Holding AG (Suisse)

- DSM (Pays-Bas)

- UPM-Kymmene Corporation (Finlande)

- Nippon Sheet Glass Co., Ltd. (Japon)

- Hyosung Advanced Materials (Corée du Sud)

- Kineco Kaman Composites India Pvt. Ltd. (Inde)

- Reliance Composites (Inde)

- Advanced Composite Corporation (Japon)

- Quickstep Holdings Limited (Australie)

- Petronas Chemicals Group Berhad (Malaisie)

- Exel Composites Oyj (Finlande)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Hexcel Corporation est l'un des principaux fournisseurs de matériaux composites de pointe, notamment de fibres de carbone et de structures alvéolaires, au service des secteurs de l'aérospatiale, de la défense et de l'industrie. L'entreprise tire profit de son intégration avec les principaux équipementiers aéronautiques et de ses investissements continus dans des matériaux légers et performants.

- Toray Industries, Inc. est un autre acteur majeur du secteur et l'un des plus grands producteurs mondiaux de fibres de carbone et de composites thermoplastiques. L'entreprise bénéficie d'une forte présence dans les secteurs de l'aérospatiale, de l'automobile et de l'énergie. Par ailleurs, Toray mise sur la R&D, son expansion internationale et les partenariats afin d'accélérer l'adoption des composites dans tous les secteurs industriels.

- Solvay SA , entreprise européenne spécialisée dans les composites thermodurcissables et thermoplastiques haute performance, est fortement implantée dans les secteurs de l'aérospatiale, de l'automobile et des énergies renouvelables. Ses collaborations stratégiques avec les équipementiers aéronautiques et automobiles renforcent sa position sur le marché des matériaux légers.

- Owens Corning est un acteur majeur dans ce domaine, au service des secteurs de la construction, de l'automobile et de l'industrie. L'entreprise doit sa force à ses matériaux durables et économiques qui contribuent aux infrastructures et à l'efficacité énergétique, ce qui la positionne comme un leader de l'industrie des composites.

- Teijin Limited , société japonaise, est spécialisée dans les fibres de carbone, les fibres aramides et les composites thermoplastiques. Elle est fortement présente dans les secteurs de l'aérospatiale, de l'automobile et de l'industrie. L'entreprise se concentre principalement sur l'innovation dans les matériaux légers et à haute résistance, ainsi que sur les acquisitions, avec pour objectif principal d'étendre sa présence internationale.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Le marché des composites est le théâtre d'une concurrence intense entre les leaders mondiaux établis et les acteurs régionaux émergents. Des entreprises telles que Hexcel, Toray et Solvay dominent les applications aérospatiales et automobiles grâce à leurs innovations constantes dans le domaine des composites en fibre de carbone et thermoplastiques. Acquisitions, coentreprises et collaborations avec des start-ups constituent les principales stratégies adoptées par les pionniers du secteur pour consolider leurs positions. Par exemple, en février 2026, Karman Space & Defense a annoncé avoir finalisé l'acquisition de Seemann Composites et de MSC, créant ainsi son nouveau marché final « Systèmes de défense maritime » afin d'étendre ses capacités des grands fonds marins à l'espace lointain. Cette opération renforce la présence de Karman sur les programmes prioritaires de l'US Navy et, parallèlement à ces acquisitions, Karman a augmenté son prêt à terme additionnel à 772 millions de dollars à un taux d'intérêt réduit, adapté à une croissance standard du marché.

Paysage concurrentiel du marché des composites :

Développements récents

- En janvier 2026, Cambium a annoncé avoir levé 100 millions de dollars américains lors d'un tour de table de série B, mené par 8VC, avec la participation des investisseurs Lockheed Martin Ventures et MVP Ventures, afin d'accélérer la découverte et la fabrication de matériaux avancés aux États-Unis et en Europe.

- En décembre 2025, Toray Advanced Composites a annoncé que son PAEK à bas point de fusion Toray Cetex TC1225 avait obtenu les qualifications NCAMP, ce qui lui permet d'étendre sa disponibilité aux formats semi-imprégnés et stratifiés thermoplastiques renforcés.

- En novembre 2024, Daikin Industries a annoncé avoir investi dans Advanced Composite Corporation, spécialisée dans les composites à matrice métallique à base d'aluminium, afin d'accélérer l'innovation dans les pièces de compresseurs CVC&R.

- Report ID: 4570

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.