Tamaño del mercado global de sustitutos sintéticos de injertos óseos, pronóstico y tendencias destacadas para el período 2025-2037

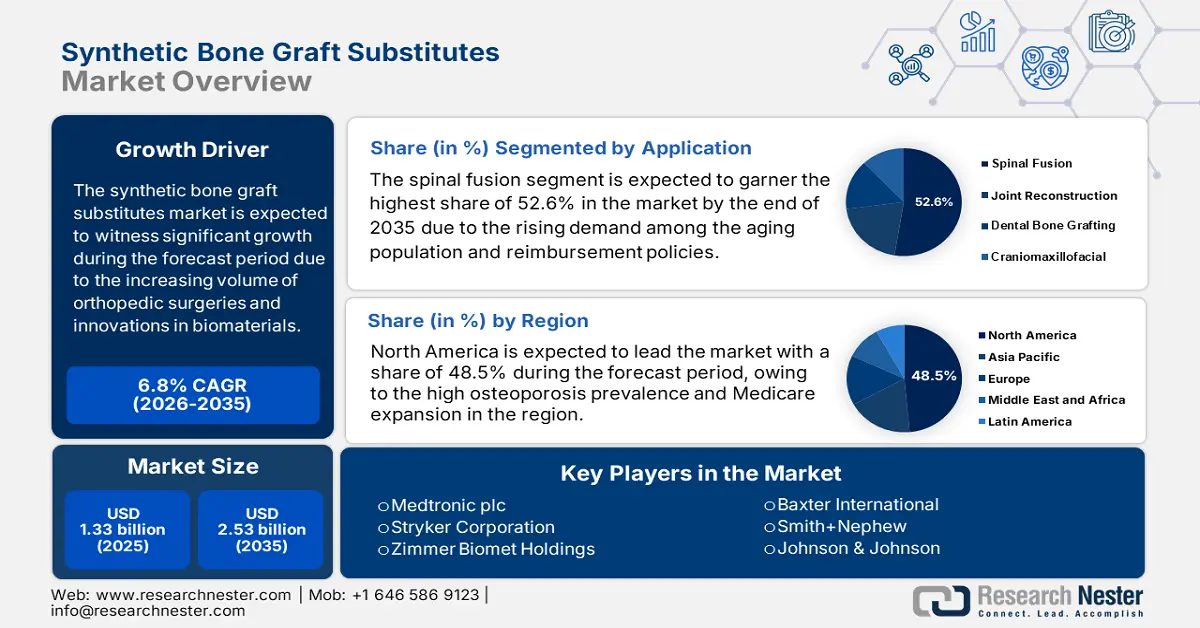

El mercado de sustitutos sintéticos de injertos óseos se valoró en 1300 millones de dólares estadounidenses en 2024 y se proyecta que alcance los 2900 millones de dólares estadounidenses para finales de 2037, con una tasa de crecimiento anual compuesta (TCAC) del 7,9 % durante el período de pronóstico, es decir, 2025-2037. En 2025, se estima que el tamaño de la industria de sustitutos sintéticos de injertos óseos será de 1400 millones de dólares estadounidenses.El auge del mercado de sustitutos sintéticos para injertos óseos depende en gran medida del creciente volumen de cirugías ortopédicas, las innovaciones en biomateriales y la creciente incidencia de trastornos óseos. Además, el número de pacientes que necesitan sustitutos sintéticos para injertos óseos se ve significativamente afectado por el aumento de casos de traumatismos, osteoporosis y cirugías ortopédicas. En este sentido, según un informe de la OMS publicado en 2023, las enfermedades musculoesqueléticas afectan a más de 1600 millones de personas en todo el mundo, y la osteoporosis registra más de 8,8 millones de fracturas al año. Este aumento de la base de consumidores evidencia una mayor demanda de sustitutos sintéticos para injertos óseos.

Además, en cuanto a la oferta, el mercado se abastece de materias primas como la hidroxiapatita y el fosfato tricálcico, que se obtienen principalmente de fabricantes químicos. En este sentido, un informe del Servicio Geológico de Estados Unidos de 2023 afirma que China es el principal productor de más del 70 % de hidroxiapatita, lo que impacta de forma excepcional la estabilidad del suministro. Además de los datos comerciales, que indican que EE. UU. importó materiales para injertos óseos por valor de 320 millones de dólares al año, especialmente desde Alemania y Suiza, las exportaciones alcanzaron los 180 millones de dólares en productos terminados, lo que indica una perspectiva positiva para el mercado.

Sector de sustitutos sintéticos de injertos óseos: factores de crecimiento y desafíos

Impulsores del crecimiento

- Avances en sustitutos sintéticos: Este es uno de los factores cruciales que impulsan el negocio en el mercado de sustitutos sintéticos para injertos óseos. A medida que avanzan las innovaciones, el auge del mercado también se expande con los esfuerzos constantes de las principales empresas. En este sentido, Biocomposites adquirió en 2024 una participación minoritaria en Renovos Biologics, con el objetivo de avanzar en el desarrollo de Renovite BMP-2, que es un gel sintético de nanoarcilla para fusión ósea. Esta colaboración mejora considerablemente la cartera de productos, lo que refleja un enfoque positivo en el mercado para actuar como una solución para las necesidades médicas no cubiertas.

- Políticas médicas de apoyo: El mercado está notablemente influenciado por políticas sanitarias favorables y gastos médicos respaldados por el gobierno. En este sentido, en 2023, se informó que el gasto de Medicare en EE. UU. para sustitutos de injertos óseos alcanzó casi 1300 millones de dólares, lo que pone de manifiesto la creciente adopción en procedimientos ortopédicos. Además, la FDA estadounidense extiende su apoyo con la designación de dispositivo innovador, otorgada recientemente al gel para injertos óseos de Renovos, lo que incentiva a las empresas globales a invertir en el sector y, por lo tanto, contribuye a la aceleración del mercado.

Estrategias de los fabricantes que configuran el mercado de sustitutos sintéticos de injertos óseos

La presencia de fabricantes líderes a nivel mundial está configurando el mercado con estrategias tácticas diferenciadas. Las empresas clave están innovando productos, realizando adquisiciones y expandiéndose geográficamente con el objetivo común de fortalecer su posición en el mercado. Por ejemplo, en 2023, Medtronic anunció el lanzamiento de Infuse Bone Graft, que comprende propiedades osteoinductivas avanzadas que capturaron un aumento sustancial del 14% en la participación de mercado al generar USD 320,4 millones, lo que refleja una mayor adopción de sustitutos avanzados de injertos óseos. De igual manera, las iniciativas gubernamentales y el aumento de las inversiones también crean una gran oportunidad para que el mercado se expanda aún más.

Oportunidades de ingresos para fabricantes

| Estrategia | Empresa | Impacto en los ingresos | Expansión del mercado |

| Lanzamiento de injerto osteoinductivo | Medtronic | $320.4 millones (2023) | +14% en la fusión espinal |

| Adquisición de injertos biodegradables | Stryker | $275.6M (2024) | +26% en el segmento de cirugía estética (ASC) |

| Adopción de injertos impresos en 3D | Zimmer Biomet | $200M (2024) | +10% en el mercado de la UE |

| Reembolso para pacientes ambulatorios | A nivel de toda la industria | $754M (2025E) | CMS basado en reglas |

| Penetración en el mercado de Asia-Pacífico | Smith+Nephew | $154 millones (2023) | +17 % en ventas en India |

Modelos de expansión viables que configuran el mercado de sustitutos sintéticos de injertos óseos

El mercado está experimentando un crecimiento gracias a la presencia de fabricación local, alianzas estratégicas y modelos de adquisición basados en el valor, que impulsan la accesibilidad. En este sentido, la Organización Mundial de la Salud informa que en India, las colaboraciones entre proveedores multinacionales y centros de salud públicos aumentaron notablemente los ingresos en un 15 % entre 2022 y 2024, con un enfoque en sustitutos de injertos asequibles. Mientras tanto, BMG afirma que en Alemania, el enfoque en las políticas de reembolso para pacientes ambulatorios impulsó la adopción en un 18,5%, lo que también generó 210,6 millones de euros en ingresos adicionales, contribuyendo así a la progresión del mercado.

Modelos de viabilidad para la expansión del mercado (2022-2024)

| Modelo | Región | Impacto en los ingresos | Clave Impulsor |

| Asociaciones con hospitales | India | +15 % (2022-2024) | Adquisiciones subvencionadas por el gobierno |

| Reembolso a pacientes ambulatorios | Alemania | 210,6 millones de euros (2023) | Expansión de la cobertura de centros de atención ambulatoria (ASC) |

| Precios diferenciados | Brasil | +23 % de adopción | Iniciativas de asequibilidad |

| Póliza de Medicare Cambios | EE. UU. | $582 millones (2025E) | Cobertura ambulatoria de CMS |

Desafío

- Altos costos de fabricación y desarrollo: Los altos costos asociados con la producción de sustitutos sintéticos de injertos óseos representan una importante limitación para que el mercado logre una base de fabricación óptima. El proceso comprende tecnología de ADN recombinante y extensas medidas de control de calidad, lo que dificulta a los fabricantes que participan en el mercado. Además, los gastos asociados con los ensayos clínicos y las aprobaciones regulatorias dificultan aún más la accesibilidad, especialmente en regiones con precios sensibles.

Mercado de sustitutos sintéticos de injertos óseos: Perspectivas clave

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2024 |

|

Año de pronóstico |

2025-2037 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,9% |

|

Tamaño del mercado del año base (2024) |

1.300 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2037) |

1.300 millones de dólares |

|

Alcance regional |

|

Segmentación de sustitutos sintéticos de injertos óseos

Aplicación (Fusión espinal, Reconstrucción articular, Injerto óseo dental, Craneomaxilofacial)

Según la aplicación, se espera que el segmento de fusión espinal alcance la mayor participación, con un 52,6 %, en el mercado de sustitutos sintéticos para injertos óseos para finales de 2037. Este predominio del segmento se atribuye a la creciente demanda entre la población de edad avanzada y a las políticas de reembolso. En este sentido, los CDC prevén que en 2025 se registrarán más de 15 millones de casos de osteoporosis en EE. UU., lo que requiere considerablemente el uso de equipos avanzados de fusión espinal. Además de las políticas mejoradas de reembolso para pacientes ambulatorios, se informa que la expansión del acceso y las formulaciones bioactivas innovadoras reducen el tiempo de recuperación en un 42%, lo que permite que una mayor población contribuya al dominio del segmento.

Material (cerámica, polímeros, compuestos, matriz ósea desmineralizada)

Con base en el material, se proyecta que el segmento de cerámica tenga una participación lucrativa del 46,7% en el mercado de sustitutos sintéticos para injertos óseos durante el período de pronóstico. El crecimiento en el segmento está sujeto a su naturaleza superior, es decir, se sabe que el uso de cerámica de hidroxiapatita mejora la biocompatibilidad y la osteoconductividad del material. Mientras tanto, la FDA de EE. UU. informa que los injertos cerámicos aprobados demuestran tasas de fusión del 92% en términos de cirugías de columna, lo que lo convierte en un factor preferible para su adopción. Además, esta creciente adopción de procedimientos dentales cerámicos condujo a un aumento de la tasa de crecimiento anual compuesta (TCAC) del 25,6 %, según lo informado por los NIH, lo que representa otro impulsor de la adopción del segmento.

Nuestro análisis en profundidad del mercado de sustitutos sintéticos para injertos óseos incluye los siguientes segmentos:

Aplicación |

|

Material |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Industria de sustitutos sintéticos de injertos óseos: sinopsis regional

Análisis del Mercado de Norteamérica

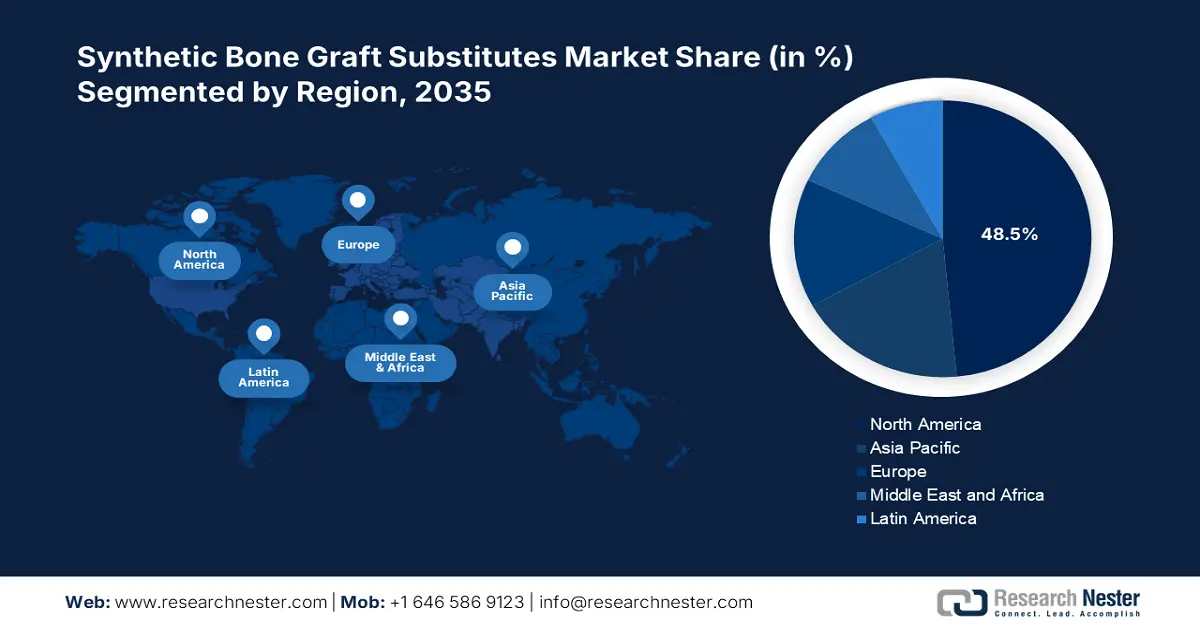

Se prevé que el mercado norteamericano de sustitutos sintéticos para injertos óseos represente más del 48,5 % del mercado mundial para finales de 2037. El principal factor que define el dominio del mercado regional es la alta prevalencia de osteoporosis, sumada a la expansión de Medicare, que alcanzó los 1200 millones de dólares en injertos óseos sintéticos para pacientes ambulatorios. Además, el Departamento de Salud y Servicios Humanos (HHS) informó en 2023 que el predominio de los centros de cirugía ambulatoria, estimado en el 30,5 % de los procedimientos para 2027, es otro factor clave que impulsa el negocio en el sector. Los NIH ampliaron su apoyo con una financiación de 482 millones de dólares estadounidenses para materiales bioabsorbibles, lo que despertó el interés de importantes empresas por invertir en la mejora de los resultados de los pacientes.

Canadá es un actor clave en el mercado norteamericano, gracias a una tasa de crecimiento anual compuesta (TCAC) estimada del 7,1 %, influenciada por los sistemas de salud públicos y privados. Los miembros de Innovative Medicines Canada invirtieron 152 millones de dólares estadounidenses en investigación y desarrollo, mientras que la reducción de la cartera de pedidos quirúrgicos en Canadá incrementó el uso de injertos en un 20 %, lo que refleja la adopción prolongada. Además, el mercado se ve impulsado por un aumento en el volumen de fracturas, que asciende a 500.000, con un aumento del 23 % en la adopción entre 2023 y 2024, según los CIHI. Además, una licitación de Alberta en 2024 se centró en injertos cerámicos asequibles para reducir la dependencia de las importaciones en un 13%, lo que indica un desarrollo positivo del mercado.

Estadísticas del Mercado APAC

Se prevé que el mercado de sustitutos óseos sintéticos de Asia Pacífico experimente el crecimiento más rápido, con una participación del 18,4% y una tasa de crecimiento anual compuesta (TCAC) del 9,3% durante el período de pronóstico. El desarrollo regional se ve facilitado por la presencia de países clave y su tendencia al desarrollo. Japón ofrece su apoyo ante el creciente envejecimiento de la población; de igual manera, China domina con una producción cerámica de 1.300 millones de dólares. Además, Corea del Sur contribuye con injertos impresos en 3D, con más del 14% de los procedimientos que utilizan materiales bioabsorbibles. Por lo tanto, estos factores contribuyen considerablemente a la expansión del mercado, impulsando el crecimiento en Asia Pacífico.

Existe una gran oportunidad para el mercado de la India, que representa el 15,5% de la cuota de mercado en Asia Pacífico. Entre los factores clave que impulsan el negocio en el país se encuentra la mayor demanda de injertos óseos, con 1,3 millones de pacientes al año, según informa el ICMR. Además, el gasto público en salud, de 1.900 millones de dólares, con una tasa de crecimiento anual compuesta (TCAC) del 18,2%, es otro factor de impulso excepcional en el país. Asimismo, tendencias como los injertos "Make in India" fomentan un entorno empresarial favorable en India, posicionándola como un actor clave en el mercado global.

Empresas que dominan el panorama de los sustitutos sintéticos de injertos óseos

- Descripción general de la empresa

- Estrategia empresarial

- Producto clave Ofertas

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado goza de una gran visibilidad gracias a la presencia de organizaciones clave con el objetivo común de captar una alta cuota de mercado. El mercado se presenta como un mercado altamente consolidado, con Medtronic, Stryker y Zimmer Biomet controlando el 61 % de los ingresos globales. En este sentido, el NIH afirma que los injertos de Tritanium impresos en 3D de Stryker redujeron las tasas de revisión en un 30 %. Asimismo, en 2023, Zimmer Biomet adquirió Embody, lo que fortaleció su cartera de injertos de colágeno, lo que refleja una adopción positiva en el mercado. El enfoque en una atención médica asequible y la colaboración con los marcos regulatorios fortalecen aún más el panorama del mercado global.

A continuación, se muestra la lista de algunos actores destacados que operan en el mercado global:

| Nombre de la empresa | País | Cuota de mercado | Enfoque en el sector |

| Medtronic plc | EE. UU. | 24% | Injertos de fusión espinal (Infuse Bone) Injerto) |

| Stryker Corporation | EE. UU. | 20 % | Injertos biodegradables e impresos en 3D |

| Zimmer Biomet Holdings | EE. UU. | 17 % | Injertos de cerámica y composite |

| Baxter International | EE. UU. | 10 % | Sintéticos bioabsorbibles Injertos |

| Smith+Nephew | Reino Unido | 9% | Injertos óseos para traumatología y ortopedia |

| Johnson & Johnson | EE. UU. | xx% | Aloinjertos e híbridos sintéticos |

| Olympus Corporation | Japón | xx% | Injertos a base de hidroxiapatita |

| NuVasive Inc. | EE. UU. | xx% | Injertos espinales mínimamente invasivos |

| Wright Medical Group | EE. UU. | xx% | Injertos específicos para extremidades |

| Orthofix Medical | EE. UU. | xx% | Estimuladores del crecimiento óseo + injertos |

| DJO Global (Enovis) | EE. UU. | xx% | Injertos sintéticos centrados en traumatismos Injertos |

| Cerapedics | EE. UU. | xx% | Injertos recubiertos con péptido P-15 |

| Biocomposites Ltd | Reino Unido | xx% | Injertos con antibióticos |

| Graftys | Francia | xx% | Injertos inyectables de fosfato de calcio |

| Xtant Médico | EE. UU. | xx% | Matrices óseas desmineralizadas (DBM) |

| Amedica Corporation | EE. UU. | xx% | Cerámica de nitruro de silicio |

| Quirúrgico | India | xx% | Injertos cerámicos de bajo costo |

| Osseon LLC | EE. UU. | xx% | Aumento vertebral Injertos |

| Bioventus LLC | EE. UU. | xx% | Injertos con estimulantes osteogénicos |

| Osteopore International | Australia | xx% | Injertos biorreabsorbibles impresos en 3D |

A continuación, se presentan las áreas cubiertas por cada empresa de los 15 principales fabricantes mundiales:

Desarrollos Recientes

- En junio de 2024, Medtronic plc lanzó Infuse Bone Graft Next-Gen, un injerto sintético osteoinductivo mejorado con tasas de fusión un 30 % más rápidas en comparación con las versiones anteriores.

- En marzo de 2024, Stryker Corporation lanzó Ceramicore Flex, el primer injerto cerámico moldeable aprobado por la FDA de EE. UU. para reconstrucciones articulares complejas.

- Report ID: 2850

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Sustitutos sintéticos de injertos óseos Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto