Perspectivas del mercado de dispositivos de injerto de derivación de arterias coronarias:

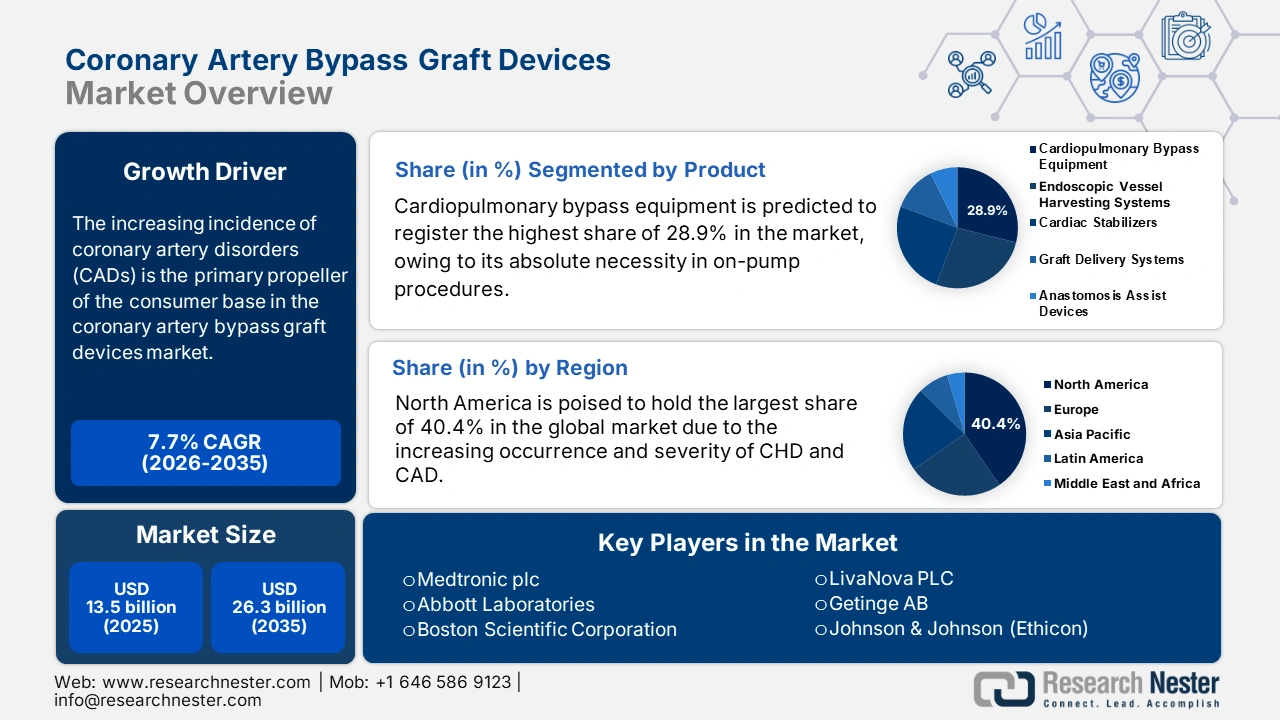

El mercado de dispositivos de injerto de derivación de arterias coronarias superó los 13.500 millones de dólares en 2025 y se estima que alcanzará los 26.300 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,7% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de los dispositivos de injerto de derivación de arterias coronarias se valora en 14.500 millones de dólares.

La creciente incidencia de enfermedades arteriales coronarias (EAC) es el principal motor de la base de consumidores en el mercado. Prueba de ello es un informe de la Organización Mundial de la Salud (OMS) que reveló que aproximadamente 19,8 millones de personas en todo el mundo fallecieron a causa de enfermedades cardiovasculares (ECV) en 2022, y que el 85 % de estos casos fueron causados por infarto de miocardio y accidente cerebrovascular. Otro estudio de la NLM destacó que las EAC representaron la mayor cantidad de años de vida ajustados por discapacidad (AVAD) estandarizados por edad, con 2275,9 por cada 100 000 habitantes, entre todos los tipos de ECV a nivel mundial, entre 1990 y 2022. Estas cifras evidencian la considerable demanda en este sector.

Las políticas de reembolso y las estrategias de contención de costos de las aseguradoras son factores clave que influyen en la dinámica de precios del sector de los dispositivos de injerto de derivación de arterias coronarias. A medida que estos proveedores de servicios de financiación priorizan los modelos basados en el valor, el sector está ganando terreno gracias a las ventajas económicas de este método de tratamiento. En este sentido, en 2022, la Asociación Americana del Corazón (AHA) publicó un análisis comparativo sobre la costo-efectividad del injerto de derivación de arterias coronarias (CABG) frente al tratamiento médico (MED) para la miocardiopatía isquémica. El análisis reveló que el CABG presentaba una mayor razón de costo-efectividad incremental (RCEI) de 63 989 USD por año de vida ajustado por calidad (AVAC), en comparación con el MED.

Mercado de dispositivos de injerto de derivación de arterias coronarias: factores de crecimiento y desafíos

Factores de crecimiento

- El aumento de la población de individuos de alto riesgo: afecciones subyacentes como la diabetes y la hipertensión contribuyen a la gravedad de la enfermedad arterial coronaria (EAC), lo que conlleva una mayor demanda de tratamientos quirúrgicos avanzados, incluida la cirugía de revascularización coronaria (CABG ). Dado que el aumento global de estas enfermedades crónicas se traduce en un mayor volumen de procedimientos, la base de consumidores de la industria de dispositivos de revascularización coronaria sigue expandiéndose. En consonancia con esto, un estudio de la NLM de 2025 halló que la diabetes mellitus (DM) incrementa la gravedad de la EAC, con tasas más elevadas de enfermedad multivaso (68,6 % frente a 50,9 %), enfermedad de tres vasos (36,2 % frente a 24,5 %) y estenosis grave (62,7 % frente a 50,9 %), en comparación con las personas no diabéticas.

- Auge de las cirugías mínimamente invasivas y robóticas: La creciente tendencia a optar por cirugías mínimamente invasivas y asistidas por robot en lugar de la cirugía abierta tradicional está impulsando su adopción en el mercado. Los menores índices de complicaciones postoperatorias, estancias hospitalarias más cortas y tiempos de recuperación más breves están fomentando el uso de la robótica quirúrgica en este sector. Por consiguiente, la necesidad de dispositivos especializados y sofisticados para realizar estos procedimientos está generando una mayor demanda en este campo. Este auge se ve reflejado en la realización de 2000 cirugías con el sistema robótico quirúrgico SSi Mantra en septiembre de 2024, según el comunicado de prensa de SS Innovations International.

- Avances e innovaciones en la eficacia de los dispositivos: La introducción de materiales de injerto de vanguardia, tecnologías quirúrgicas de última generación y herramientas multiespecializadas refleja el continuo progreso del mercado. Estas innovaciones han mejorado notablemente la seguridad, la eficacia y los tiempos de recuperación asociados con las cirugías de revascularización coronaria (CABG), haciéndolas más atractivas tanto para cirujanos como para pacientes. La mayor precisión de los dispositivos y los mejores resultados para los pacientes fomentan aún más un mayor volumen de procedimientos, impulsando el crecimiento del sector. Actualmente, la integración de herramientas inteligentes de monitorización e imagen está contribuyendo a que los procedimientos sean más exitosos.

Tendencias históricas del grupo de pacientes en el mercado de dispositivos de injerto de derivación de arterias coronarias

Tasas nacionales de incidencia de cardiopatía isquémica (CI)

(2017)

Región | Predominio (tasa por cada 100.000) | Años de vida ajustados por discapacidad (tasa por cada 100.000 habitantes) |

Alemania | 3.432 | 2.855 |

Francia | 2.696 | 1.237 |

Italia | 3.468 | 1.831 |

España | 2.733 | 1.503 |

Países Bajos | 3.502 | 1.451 |

Suiza | 2.581 | 1.461 |

Suecia | 3.858 | 2.192 |

Pavo | 2.418 | 1.960 |

Rusia | 4.198 | 6.568 |

Reino Unido | 3.337 | 1.864 |

Porcelana | 1.612 | 2.131 |

India | 1.197 | 2.679 |

Japón | 2.928 | 1.427 |

Corea del Sur | 1.352 | 704 |

Taiwán | 1.759 | 1.241 |

Arabia Saudita | 1.509 | 1.643 |

Irán | 1.599 | 2.149 |

Australia | 2.576 | 1.450 |

A NOSOTROS | 2.929 | 2.470 |

Canadá | 2.335 | 1.837 |

Brasil | 1.685 | 1.736 |

Sudáfrica | 1.227 | 1.184 |

Cohortes de desarrollo recientes/en curso en el mercado

Nombre del estudio/ensayo | Motivo | Estado actual | Año |

Injertos venosos sin contacto en la cirugía de revascularización coronaria. | Analizar si la extracción de la vena safena sin contacto mejora la permeabilidad del injerto y los resultados. | Estudio completado, resultado primario negativo; aumento de las complicaciones de las heridas en las piernas | 2025 |

Ensayo ROMA (Injertos arteriales múltiples frente a injertos arteriales únicos) | Comparación de los resultados de injertos arteriales únicos frente a múltiples en pacientes sometidos a cirugía de revascularización coronaria (CABG). | En curso o recientemente finalizado | 2024 |

Tiamina en CABG (NCT06326996) | Evaluar si la tiamina de bajo costo mejora los resultados posteriores a la cirugía de revascularización coronaria. | Reclutando/Activo | 2024 |

Evaluación del flujo preoperatorio antes de la cirugía de revascularización coronaria (ECA) | Determinar si las métricas de flujo preoperatorias mejoran los resultados quirúrgicos en la cirugía de revascularización coronaria. | Estudio en curso, resultados mixtos | 2025 |

Dispositivo Elana para bypass cardíaco multiarterial (NCT07005843) | Evaluar la viabilidad y seguridad del sistema de anastomosis Elana para anastomosis multiarterial en cirugía de revascularización coronaria. | Reclutamiento | 2025 |

desafíos

- Políticas estrictas de precios y reembolso: En muchos mercados, las entidades públicas de salud establecen tarifas de cobertura fijas para paquetes completos de procedimientos, lo que limita considerablemente el alcance de los productos de alta gama en el mercado de dispositivos para injertos de derivación coronaria. Además, estas aseguradoras exigen evidencia adicional del mundo real sobre los resultados clínicos y económicos, lo que incrementa el presupuesto para investigación y reduce los márgenes de beneficio. Asimismo, las limitaciones para diseñar un producto que ofrezca funciones de alta gama y que, a la vez, justifique el costo adicional dentro del sistema de pago fijo de los grupos relacionados con el diagnóstico (GRD), representan una importante barrera para su adopción en este sector, especialmente para los hospitales.

- Presiones de las terapias alternativas: La expansión del mercado se ve frecuentemente presionada por el creciente avance y la preferencia por las intervenciones coronarias percutáneas (ICP). Estas tendencias de tratamiento en constante evolución dificultan la estabilidad en la generación de ingresos del sector. Para contrarrestar este problema, los fabricantes se ven obligados a competir por una parte de un volumen de procedimientos limitado, que no es sustancial en todas las regiones, lo que intensifica las barreras económicas para los pacientes y los centros médicos con presupuestos restringidos.

Tamaño y pronóstico del mercado de dispositivos de injerto de derivación de arterias coronarias:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

7,7% |

|

Tamaño del mercado del año base (2025) |

13.500 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

26.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos de injerto de derivación de arterias coronarias:

Análisis de segmentos de productos

Se prevé que los equipos de circulación extracorpórea alcancen la mayor cuota de mercado, con un 28,9%, en el mercado de dispositivos para injertos de derivación coronaria durante el período evaluado. Este liderazgo se debe principalmente a su necesidad imperiosa en la mayoría de las cirugías de derivación coronaria con circulación extracorpórea. Los injertos complejos de múltiples vasos suelen requerir la estabilidad hemodinámica y el campo inmóvil que proporcionan las máquinas de circulación extracorpórea, lo que consolida la posición de este segmento en el sector. Además, los avances en curso también impulsan su adopción, como lo demuestra la autorización 510(k) de la FDA para la máquina de circulación extracorpórea Essenz de LivaNova en marzo de 2023. Esto facilitó su comercialización en el mercado estadounidense.

Análisis de segmentos de usuarios finales

Se estima que los hospitales dominarán el mercado de dispositivos para injertos de derivación de arterias coronarias con una cuota del 75,4 % para finales de 2035. Estas instituciones han obtenido reconocimiento mundial como principales usuarios finales debido a su capacidad para realizar procedimientos de derivación de arterias coronarias de alta complejidad. Además, la disponibilidad de subsidios públicos y la atención posoperatoria los convierten en la primera opción y centro de referencia para la mayoría de las cirugías cardíacas. Asimismo, los recursos esenciales, como equipos integrados de cirujanos, anestesiólogos, perfusionistas y personal de enfermería especializado en cuidados intensivos cardíacos, suelen estar concentrados en los principales hospitales, lo que refuerza su papel fundamental en este sector.

Análisis del segmento de procedimiento

Se prevé que la cirugía de revascularización coronaria con circulación extracorpórea (CABG con CEC) siga siendo el procedimiento líder en el mercado de dispositivos de injerto de derivación coronaria durante el período analizado, con una cuota de mercado del 55,7%. Esta técnica, que implica el uso intensivo de una máquina de circulación extracorpórea para sustituir temporalmente la función cardíaca durante una cirugía compleja, es la preferida por muchos debido a su eficacia demostrada. Este método permite una mayor precisión y un mejor control, convirtiéndose en el estándar de oro para los profesionales en el tratamiento de pacientes con obstrucciones múltiples o graves. Además, a pesar del auge de las alternativas sin CEC y mínimamente invasivas, su fiabilidad y amplia aceptación clínica mantienen una fuerte presencia en este segmento del mercado.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmento |

Producto |

|

Procedimiento |

|

Usuario final |

|

Fuente del injerto |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de dispositivos de injerto de derivación de arterias coronarias: análisis regional

Perspectivas del mercado norteamericano

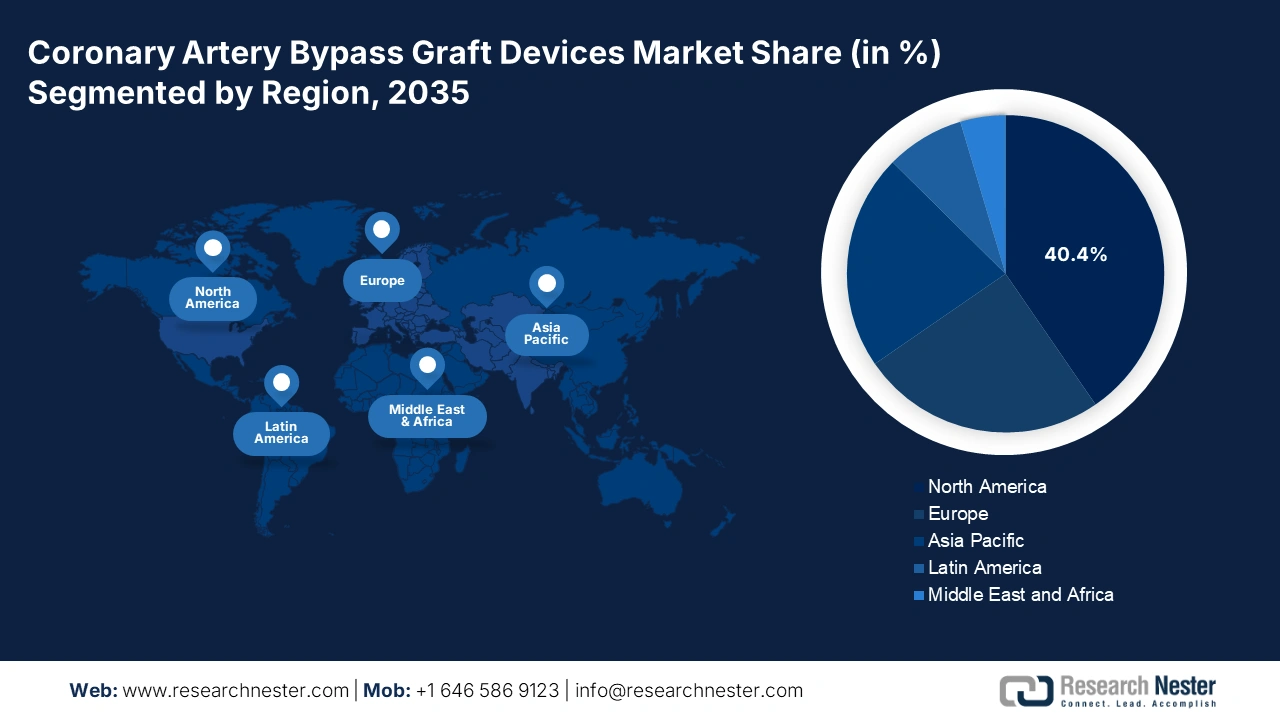

Se prevé que Norteamérica ostente la mayor cuota de mercado, con un 40,4%, en el mercado mundial de dispositivos para injertos de derivación coronaria durante el período analizado. La creciente gravedad de la cardiopatía isquémica y la enfermedad arterial coronaria en poblaciones de alto riesgo, junto con los sistemas médicos avanzados, propician un entorno comercial lucrativo para estos productos en la región. La amplia aceptación de las tecnologías de última generación, incluidos los procedimientos mínimamente invasivos y asistidos por robot, también garantiza una mayor adopción en este campo. Asimismo, el sólido apoyo gubernamental, la mayor cobertura de reembolso y las importantes inversiones en centros de atención cardíaca impulsan el crecimiento en este sector.

La presencia en Estados Unidos de fabricantes de dispositivos médicos e instituciones de investigación líderes a nivel mundial consolida su posición en el mercado norteamericano. Además, el predominio de la cirugía de revascularización coronaria (CABG) tanto en volumen de procedimientos como en gasto en el país refleja un entorno propicio para la generación de mayores ingresos en esta categoría. Como prueba de ello, un artículo de la NLM de 2024 reveló que el gasto total en procedimientos de CABG fue superior, alcanzando aproximadamente los 16 000 millones de dólares, al de las intervenciones coronarias percutáneas (PCI), cuyo gasto total estimado fue de 12 000 millones de dólares.

Canadá es uno de los principales contribuyentes al mercado norteamericano de dispositivos para injertos de derivación de arterias coronarias. El crecimiento del país en este sector se sustenta principalmente en su sistema de salud público, que garantiza un amplio acceso a los procedimientos de cirugía cardíaca. Además, el considerable envejecimiento de la población y el creciente interés del gobierno en el cuidado de las personas mayores impulsan la demanda en esta categoría. Por lo tanto, con base en esta creciente base de consumidores, los hospitales canadienses están adoptando progresivamente dispositivos avanzados para injertos de derivación de arterias coronarias y técnicas mínimamente invasivas para mejorar los resultados de los pacientes y reducir los tiempos de recuperación.

Resumen de los volúmenes de procedimientos por país

País | Volumen de procedimientos | Cronología |

A NOSOTROS | Anualmente se realizan 400.000 procedimientos de CABG, lo que representa más del 70% de todos los casos de cirugía cardíaca. | 2022-2024 |

Canadá | El Instituto del Corazón de la Universidad de Ottawa realiza anualmente más de 1900 intervenciones a corazón abierto. | 2025 |

Fuente : NLM e Instituto del Corazón de la Universidad de Ottawa

Perspectivas del mercado de Asia-Pacífico

La creciente concienciación sobre la salud cardiovascular y el diagnóstico precoz está impulsando la demanda en el mercado chino . El creciente interés del país por adoptar tecnologías quirúrgicas innovadoras y técnicas mínimamente invasivas de revascularización coronaria (CABG) está impulsando aún más su crecimiento a un ritmo notable. Por otro lado, el fuerte énfasis de China en el desarrollo y la producción de tecnología de dispositivos médicos, junto con la formación de alianzas con fabricantes de dispositivos globales, acelera aún más la expansión del sector.

Los esfuerzos por mejorar la infraestructura sanitaria en India , junto con el aumento de la renta disponible y la expansión de la cobertura de los seguros médicos, están fortaleciendo la posición del país en el mercado de dispositivos para injertos de derivación coronaria. Tanto organizaciones gubernamentales como privadas participan en este desarrollo, atrayendo una importante inversión de capital al sector. Como prueba de ello, en octubre de 2023, SS Innovations lanzó en India un revolucionario programa de cirugía cardíaca robótica utilizando su sistema quirúrgico robótico insignia SSi Mantra, con el que ya se han realizado con éxito más de 20 intervenciones en el país.

Perspectivas del mercado europeo

Se estima que Europa seguirá siendo el segundo mayor accionista del mercado mundial entre 2026 y 2035. La existencia de un sistema sanitario consolidado, el envejecimiento de la población y unas políticas de reembolso sólidas están creando, en conjunto, un entorno atractivo para las empresas nacionales y extranjeras del sector. Como prueba de esta expansión demográfica potencial, un informe de MedTech Europe estima que para 2040 habrá más de 155 millones de personas mayores de 65 años en la región.

Con un sólido respaldo financiero del Servicio Nacional de Salud (NHS), el Reino Unido está experimentando un notable crecimiento en el mercado de dispositivos para injertos de derivación coronaria. Además, el país cuenta con un programa consolidado de detección precoz y prevención, lo que incrementa el volumen de procedimientos y mejora los resultados quirúrgicos. Esto incentiva a más empresas líderes, tanto locales como internacionales, a invertir en este sector, al impulsar una mayor innovación y una futura expansión del producto.

El aumento de la población geriátrica y la creciente demanda de procedimientos mínimamente invasivos y sin circulación extracorpórea están impulsando su utilización en el mercado alemán . Además, las políticas de reembolso favorables y la continua inversión en investigación médica refuerzan aún más el crecimiento del país en el panorama regional. Asimismo, el fuerte énfasis de Alemania en la creación de centros de atención cardíaca de gran alcance y la adopción de tecnologías quirúrgicas innovadoras están consolidando su posición de liderazgo en Europa.

Densidad de cirugías de revascularización coronaria realizadas por país (2018-2023)

País | Número de cirugías de revascularización coronaria realizadas en 2018 (por cada 100.000 habitantes) | Número de cirugías de revascularización coronaria realizadas en 2023 (por cada 100.000 habitantes) |

Irlanda | 19.3 | 33.1 |

Chipre | 41.0 | 68.8 |

Luxemburgo | 15.6 | 20.2 |

Rumania | 20.8 | 23.8 |

Pavo | 50.6 | 55.1 |

Fuente : Eurostat

Principales actores del mercado de dispositivos de injerto de derivación de arterias coronarias:

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

La dinámica comercial del mercado se caracteriza por la presencia consolidada de empresas líderes globales y regionales en tecnología médica, centradas en la innovación, el desarrollo de productos y las alianzas estratégicas. Estas empresas innovadoras se ven fortalecidas principalmente por sus amplias carteras de productos y sólidas redes de distribución. El panorama competitivo de este sector se ve influenciado, además, por el surgimiento constante de métodos quirúrgicos mínimamente invasivos y la asistencia robótica, que se complementan con el desarrollo continuo de nuevos materiales y dispositivos para injertos.

Algunos de estos actores clave son:

nombre de empresa | País natal | Participación global (2025) | Enfoque sectorial y productos destacados |

Medtronic plc | Irlanda | ~22,4% | Sistemas de derivación cardiopulmonar, sistemas de extracción endoscópica de vasos (EVH), cánulas, conectores, derivaciones y estabilizadores de tejidos |

Laboratorios Abbott | A NOSOTROS | ~11,5% | Dispositivos de asistencia para anastomosis, sistemas de cierre de vasos y guías coronarias |

Corporación Científica Boston | A NOSOTROS | ~7,3% | Dispositivos de protección embólica, guías y sistemas de imagen utilizados en procedimientos híbridos |

LivaNova PLC | Reino Unido | ~6,6% | Máquinas de circulación extracorpórea (S5/S7), oxigenadores y sistemas de perfusión para bypass cardiopulmonar |

Getinge AB | Suecia | ~5,3% | Soluciones completas de bypass cardiopulmonar y equipos de perfusión avanzados |

Johnson & Johnson (Ethicon) | A NOSOTROS | ~xx% | Grapadoras quirúrgicas, dispositivos de energía (p. ej., Harmonic) y suturas para la obtención de vasos y anastomosis |

Edwards Lifesciences Corp. | A NOSOTROS | ~xx% | Productos para monitorización de cuidados intensivos, preparación de vasos y canulación |

Teleflex Incorporated | A NOSOTROS | ~xx% | Cánulas de acceso vascular especializadas, guías y dispositivos quirúrgicos percutáneos |

Becton, Dickinson y compañía. | A NOSOTROS | ~xx% | Instrumental quirúrgico y herramientas para la extracción de vasos |

B. Braun SE | Alemania | ~xx% | Mallas quirúrgicas para cierre esternal, suturas y material quirúrgico fungible. |

Salud del cardenal | A NOSOTROS | ~xx% | Fabricante y distribuidor de paquetes quirúrgicos estériles y productos desechables |

Corporación Haemonetics | A NOSOTROS | ~xx% | Sistemas de gestión de sangre, incluidos recuperadores de células y dispositivos de autotransfusión |

CryoLife, Inc. | A NOSOTROS | ~xx% | Adhesivos quirúrgicos biológicos, selladores (BioGlue) e injertos vasculares |

Euroflex | Alemania | ~xx% | Instrumental quirúrgico de precisión para cirugía cardíaca (fórceps, tijeras, estabilizadores) |

Genesee Biomedical, Inc. | A NOSOTROS | ~xx% | Instrumental quirúrgico cardiovascular especializado (pinzas, portaagujas, sondas) |

Microline Surgical | A NOSOTROS | ~xx% | Sistemas quirúrgicos laparoscópicos y endoscópicos para la obtención mínimamente invasiva de muestras |

Vitalcor, Inc. | A NOSOTROS | ~xx% | Productos desechables para cirugía de bypass y cardíaca (cánulas, conectores) |

Angiodinámica | A NOSOTROS | ~xx% | Dispositivos de trombectomía y trombolíticos con aplicaciones en el acceso vascular |

Grupo Sorin (LivaNova) | Italia | ~xx% | (Integrada en LivaNova) Desarrollador histórico de equipos cardiopulmonares |

AMT Medical BV | Países Bajos | ~xx% | Desarrollo de dispositivos médicos mínimamente invasivos para la cirugía de bypass cardíaco |

SS Innovations International, Inc. | India | ~xx% | Liderando el camino para hacer más accesible la robótica quirúrgica. |

Corporación Terumo | Japón | ~xx% | Circuitos de derivación cardiopulmonar, oxigenadores, cánulas arteriales y sistemas de gestión sanguínea. |

Corporación Olympus | Japón | ~xx% | Entre los productos clave se incluyen los sistemas de extracción endoscópica de vasos (EVH) utilizados para extraer venas safenas para injertos de derivación. |

A continuación se detallan las áreas que cubre cada empresa en el mercado:

Desarrollos Recientes

- En abril de 2025, AMT Medical obtuvo una financiación de Serie B de 25 millones de dólares para acelerar el desarrollo de su revolucionario sistema ELANA de bypass coronario. Esta tecnología sin suturas para la cirugía de bypass coronario elimina la necesidad de cirugía a corazón abierto y abre la puerta a procedimientos mínimamente invasivos e incluso asistidos por robot.

- En enero de 2024, SS Innovations firmó un acuerdo de colaboración con Medikabazaar para facilitar la venta de su sistema robótico quirúrgico insignia, el SSi Mantra, a hospitales y centros médicos de toda la India. Este producto avanzado, asequible y accesible permite su uso en múltiples especialidades con mayor seguridad y eficiencia.

- Report ID: 8154

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.