Perspectivas del mercado de dispositivos vasculares periféricos:

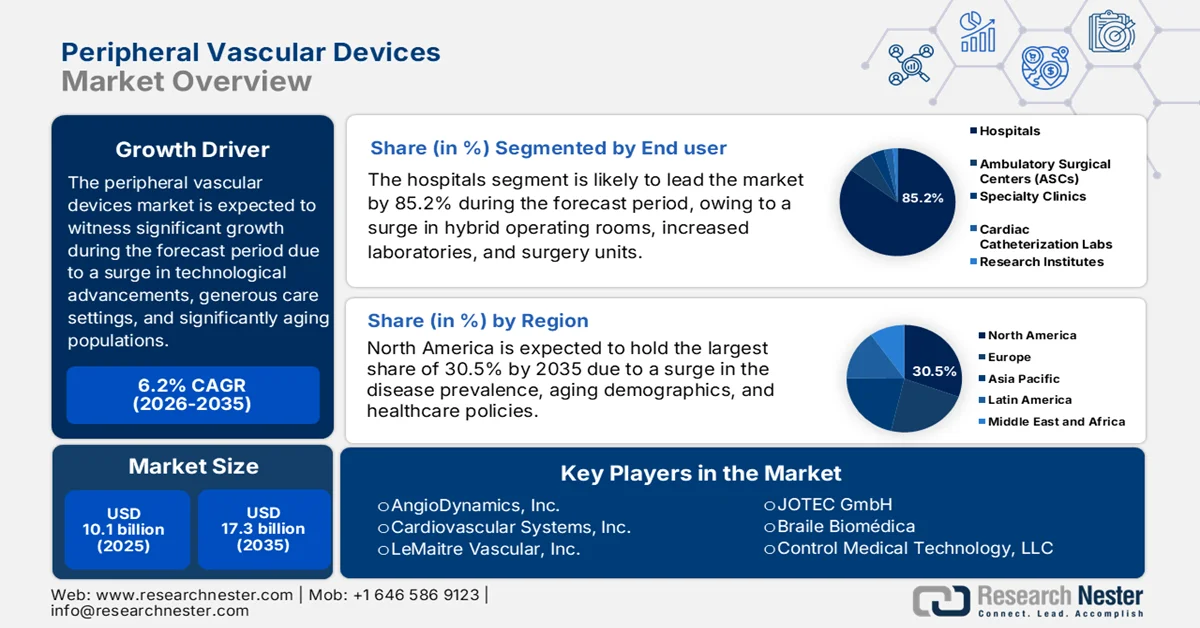

El mercado de dispositivos vasculares periféricos alcanzó un valor superior a los 10.100 millones de dólares en 2025 y se prevé que alcance los 17.300 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 6,2% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de dispositivos vasculares periféricos será de 10.700 millones de dólares.

El mercado mundial de dispositivos vasculares periféricos se encuentra en una fase de transformación constante, caracterizada por una mayor innovación tecnológica, cambios en los entornos asistenciales, la evolución de los patrones demográficos, una mayor priorización de las intervenciones mínimamente invasivas y un aumento de las enfermedades crónicas. Según las estadísticas oficiales publicadas por la NLM en enero de 2025, se realizó un estudio clínico en 408 hospitales sobre tecnologías mínimamente invasivas. De estos hospitales, 153 (el 38%) han implementado la cirugía robótica (RAS), una técnica muy adecuada para realizar cirugías generales comunes. Además, la tasa de cirugía mínimamente invasiva en los hospitales que adoptaron la RAS fue de 1,08, en comparación con los hospitales que no la adoptaron, con un índice de 1,1, lo que la convierte en una herramienta idónea para impulsar la expansión del mercado de dispositivos vasculares periféricos en diferentes países.

Además, el cambio hacia centros quirúrgicos ambulatorios y laboratorios en consultorios, la integración de dispositivos terapéuticos y de imagen, la expansión de plataformas tecnológicas de liberación de fármacos, el aumento de dispositivos especializados para el tratamiento de lesiones calcificadas y la expansión geográfica hacia economías emergentes son ciertas tendencias que están impulsando el crecimiento del mercado. Como se indica en un artículo publicado por la NLM en enero de 2025, el precio que paga el pagador por un programa de monitorización remota de pacientes con hipertensión (RPM-HTN) ascendió a 330 USD por paciente, mientras que normalmente oscila entre 208 USD y 452 USD, junto con un gasto anual del programa de 33 000 USD para 100 pacientes a nivel mundial. Además, los gastos notables para dichos tratamientos incluyen 172 USD por paciente para la evaluación de datos por parte de enfermeras, 48 USD para los costos del dispositivo de presión arterial y 36 USD por paciente para la comunicación entre enfermera y paciente, lo que aumenta la exposición del mercado de dispositivos vasculares periféricos.

Clave Dispositivos vasculares periféricos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

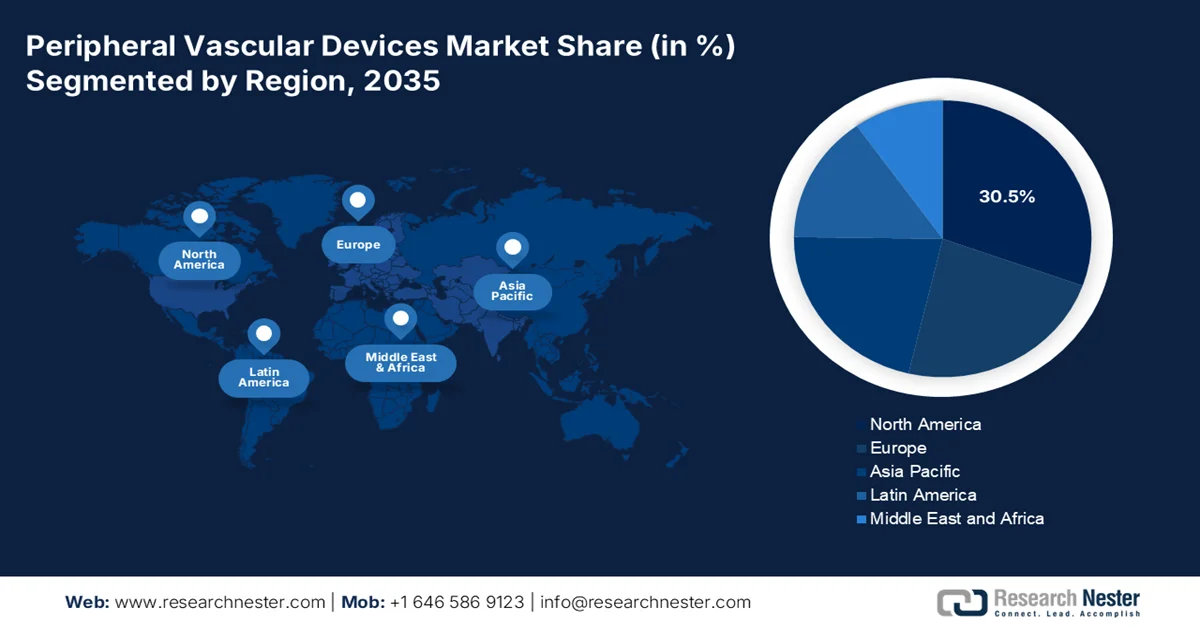

- Se prevé que el mercado norteamericano de dispositivos vasculares periféricos alcance una cuota del 30,5% para 2035, impulsado por la creciente prevalencia de la enfermedad arterial periférica, respaldada por el envejecimiento de la población, la obesidad y la incidencia de la diabetes.

- Se espera que la región de Asia Pacífico registre el crecimiento más rápido durante el período previsto, impulsado por el aumento de las enfermedades relacionadas con el estilo de vida, el crecimiento de la población anciana y la creciente adopción de procedimientos mínimamente invasivos.

Información sobre el segmento:

- Se prevé que el segmento de hospitales en el mercado de dispositivos vasculares periféricos represente una cuota del 85,2 % para 2035, impulsado por su capacidad para realizar intervenciones vasculares complejas respaldadas por una infraestructura de imágenes avanzada y experiencia multidisciplinaria.

- Se prevé que el subsegmento de la arteria ilíaca obtenga la segunda mayor cuota durante el período de pronóstico, impulsado por su papel anatómico crítico en el suministro de sangre a las extremidades inferiores y los órganos pélvicos, junto con la variabilidad estructural que respalda la demanda de procedimientos.

Principales tendencias de crecimiento:

- Aumento de las complicaciones vasculares

- Envejecimiento demográfico en las economías desarrolladas

Principales desafíos:

- Complejidad regulatoria y desafíos de seguridad posteriores a la industria

- Barreras económicas en los sistemas de salud pública

Principales actores: Medtronic (Irlanda), Boston Scientific Corporation (EE. UU.), Abbott Laboratories (EE. UU.), B. Braun SE (Alemania), WL Gore & Associates, Inc. (EE. UU.), Edwards Lifesciences Corporation (EE. UU.), Terumo Corporation (Japón), Stryker Corporation (EE. UU.), BD (Becton, Dickinson and Company) (EE. UU.), Cook Group (EE. UU.), AngioDynamics, Inc. (EE. UU.), Cardiovascular Systems, Inc. (EE. UU.), LeMaitre Vascular, Inc. (EE. UU.), BIOTRONIK (Alemania), JOTEC GmbH (Alemania), Braile Biomédica (Brasil), Control Medical Technology, LLC (EE. UU.), Walk Vascular, LLC (EE. UU.), Transit Scientific (EE. UU.), Conic Vascular (EE. UU.), Siemens Healthineers (Alemania).

Global Dispositivos vasculares periféricos Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 10.100 millones de dólares

- Tamaño del mercado en 2026: 10.700 millones de dólares

- Tamaño de mercado proyectado: 17.300 millones de dólares para 2035.

- Previsiones de crecimiento: 6,2% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (30,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, México, Malasia

Last updated on : 30 March, 2026

Mercado de dispositivos vasculares periféricos: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de las complicaciones vasculares: La creciente carga mundial de la diabetes mellitus constituye uno de los principales impulsores del mercado de dispositivos vasculares periféricos. Según las estadísticas oficiales publicadas por la NLM en marzo de 2024, los factores ambientales y hereditarios contribuyen significativamente a la etiopatogenia de la diabetes tipo 2, que representa más del 90 % de los casos. Se estima que 240 millones de personas viven con diabetes sin diagnosticar, lo que supone una importante carga financiera para los sistemas de salud globales. Además, aproximadamente 537 millones de personas, el 10,5 % de las personas entre 20 y 79 años, actualmente padecen esta enfermedad. Asimismo, según las estimaciones de la Federación Internacional de Diabetes (IDF), los costes sanitarios mundiales ascienden a 966 mil millones de dólares, lo que representa una gran oportunidad de crecimiento para el mercado de dispositivos vasculares periféricos.

- Envejecimiento demográfico en las economías desarrolladas: El envejecimiento de la población constituye un factor determinante para el mercado de dispositivos vasculares periféricos, dado que la prevalencia de la enfermedad aumenta con la edad. Según un artículo publicado por la Organización Mundial de la Salud (OMS) en octubre de 2025, para finales de 2030, se prevé que 1 de cada 6 personas en diferentes regiones tenga más de 60 años. En este sentido, se espera que la proporción de la población en este grupo de edad aumente de 1.000 millones a 1.400 millones. Además, para finales de 2050, se prevé que la población mundial de edad avanzada se duplique, alcanzando los 2.100 millones, y que el número de personas mayores de 80 años se triplique, llegando a los 426 millones, lo que repercute positivamente en el desarrollo del mercado.

- Expansión de la infraestructura sanitaria: El continuo avance tecnológico en el mercado de dispositivos vasculares periféricos ha ampliado las indicaciones de tratamiento, optimizando los resultados clínicos y garantizando la intervención en la población de pacientes. Como se indica en un artículo publicado por la NLM en febrero de 2025, la enfermedad arterial periférica es una de las afecciones ateroscleróticas más infradiagnosticadas y prevalentes, que afecta a más de 10 millones de adultos, especialmente en EE. UU. Por lo tanto, para controlar la prevalencia de la enfermedad, la técnica de cribado de la EAP considera el cribado rutinario, que incluye las principales cirugías médicas implicadas en el manejo de la enfermedad. Esta técnica en particular es adecuada para pacientes de entre 50 y 65 años, lo que denota una perspectiva optimista para el mercado a nivel mundial.

Desafíos

- Complejidad regulatoria y desafíos de seguridad posteriores a la comercialización: El panorama regulatorio del mercado de dispositivos vasculares periféricos presenta barreras formidables para la entrada al mercado y la comercialización sostenida. La Administración de Alimentos y Medicamentos de EE. UU. (FDA) exige procesos rigurosos de aprobación previa a la comercialización para dispositivos de alto riesgo, requiriendo evidencia clínica sustancial para demostrar una garantía razonable de seguridad y eficacia antes de la autorización de comercialización. Sin embargo, el verdadero desafío va más allá de la aprobación inicial y se extiende a la fase posterior a la comercialización. Además, el desempeño de los dispositivos en el mundo real a menudo difiere de los resultados de los ensayos controlados, lo que expone deficiencias críticas en el marco regulatorio y repercute negativamente en el crecimiento del mercado de dispositivos vasculares periféricos a nivel mundial.

- Barreras económicas en los sistemas de salud pública: El elevado coste de los procedimientos vasculares periféricos, en particular aquellos que utilizan tecnologías de alto precio como los stents liberadores de fármacos (SLF), los balones recubiertos de fármacos (BCF) y los dispositivos de aterectomía, representa una limitación fundamental de la demanda en el mercado de dispositivos vasculares periféricos. Estos dispositivos avanzados tienen precios significativamente superiores a las alternativas convencionales, lo que dificulta su adopción en entornos sanitarios sensibles al coste. En la región de Asia-Pacífico, los sistemas de salud pública y los marcos de reembolso limitados restringen severamente el acceso a dispositivos de alta gama, lo que supone un obstáculo para la expansión del mercado.

Tamaño y pronóstico del mercado de dispositivos vasculares periféricos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

6,2% |

|

Tamaño del mercado del año base (2025) |

10.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

17.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos vasculares periféricos:

Análisis del segmento de usuarios finales

Se prevé que el segmento de hospitales en el mercado de dispositivos vasculares periféricos alcance la mayor cuota, un 85,2%, para finales de 2035. El crecimiento de este segmento se atribuye en gran medida a la integración de laboratorios de cateterismo, quirófanos híbridos y unidades de cirugía vascular especializadas en entornos hospitalarios de cuidados intensivos. El dominio sostenido de los hospitales se debe a su capacidad única para realizar intervenciones vasculares periféricas complejas, como angioplastia, aterectomía y colocación de stents, que requieren infraestructura de imagen avanzada, incluyendo ecografía intravascular y tomografía de coherencia óptica, además de capacidades quirúrgicas híbridas y equipos multidisciplinarios compuestos por cardiólogos intervencionistas, cirujanos vasculares y radiólogos intervencionistas.

Análisis de segmentos de tipos de arterias

Se prevé que el subsegmento de la arteria ilíaca, que forma parte del segmento de tipos de arterias, ostente la segunda mayor cuota de mercado en el sector de dispositivos vasculares periféricos durante el periodo de pronóstico. El crecimiento de este subsegmento se debe en gran medida a su papel como vaso crítico que se bifurca de la aorta abdominal, además de ser el conducto principal de irrigación sanguínea para las extremidades inferiores, el perineo y los órganos pélvicos. Según las estadísticas oficiales publicadas por los NIH en enero de 2023, la arteria ilíaca interna es una de las dos arterias principales que suelen originarse de la arteria ilíaca común. Además, existen seis ramas de la división anterior de la arteria ilíaca interna. La arteria obturatriz es, con mayor frecuencia, una rama temprana de la división anterior del subsegmento, y, a pesar de ello, continúa originándose de la arteria ilíaca externa a través de la arteria epigástrica inferior en un 19 % de los individuos, lo que representa una gran oportunidad de crecimiento.

Análisis del segmento de materiales

Al final del plazo estipulado, se espera que el segmento de nitinol, como parte del material, represente la tercera mayor cuota en el mercado de dispositivos vasculares periféricos. El desarrollo de este segmento se ve impulsado en gran medida por su superelasticidad única y su efecto de memoria de forma, que le permite recuperar una forma preestablecida, especialmente después de la deformación. Según un artículo publicado por la NLM en septiembre de 2022, se realizó un estudio clínico en 109 extremidades de 103 pacientes para evaluar el nitinol. Esto resultó en un total de 48 lesiones TASC II C y 61 lesiones TASC II D, junto con una longitud media de lesión de 264 mm. Además, en el 53 % de las extremidades, la indicación de tratamiento correspondió a isquemia crónica que amenazaba la extremidad, con un seguimiento medio de 45 meses. Asimismo, se logró una tasa de éxito técnico del 88 % de los casos, lo que lo hace idóneo para impulsar el crecimiento del segmento.

Nuestro análisis exhaustivo del mercado de dispositivos vasculares periféricos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Usuario final |

|

Tipo de arteria |

|

Material |

|

Solicitud |

|

Tecnología |

|

Producto |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de dispositivos vasculares periféricos: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota de mercado, un 30,5%, en el mercado de dispositivos vasculares periféricos para finales de 2035. Este crecimiento se atribuye principalmente al aumento de la prevalencia de la enfermedad arterial periférica, impulsada por el envejecimiento de la población, así como por el incremento de la obesidad y la diabetes. Según las estadísticas oficiales publicadas por los CDC en septiembre de 2024, la prevalencia de la obesidad en la población adulta de EE. UU. era del 40,3% en agosto de 2023. Además, la prevalencia era mayor entre los adultos de 40 a 59 años que entre los de 20 a 39 años y los mayores de 60 años. La enfermedad presentaba una prevalencia del 9,4%, con tasas cada vez más elevadas en mujeres que en hombres en todos los grupos de edad. Por lo tanto, este aumento de la enfermedad genera una enorme demanda de dispositivos vasculares periféricos en toda la región.

Prevalencia de la obesidad en los EE. UU. entre diferentes grupos de edad adulta (2023)

Grupo de edad | Población total | Hombres | Mujer |

Más de 20 años | 40,3% | 39,2% | 41,3% |

De 20 a 39 años | 35,5% | 34,3% | 36,8% |

De 40 a 59 años | 46,4% | 45,4% | 47,4% |

Más de 60 años | 38,9% | 38,0% | 39,5% |

Fuente: CDC (Centros para el Control y la Prevención de Enfermedades) del gobierno

El mercado de dispositivos vasculares periféricos en EE. UU. está experimentando un crecimiento significativo debido al aumento de la carga de morbilidad de la hipertensión y sus factores de riesgo asociados, la transición hacia procedimientos mínimamente invasivos, políticas de reembolso adecuadas, infraestructura sanitaria innovadora, avances tecnológicos y la presencia de fabricantes destacados. Según un artículo publicado por los CDC en enero de 2025, la hipertensión arterial fue la causa principal de 664.470 muertes en el país. Además, 1 de cada 5 muertes se relaciona directamente con la pandemia, en personas con antecedentes de hipertensión. Asimismo, casi la mitad de los adultos padece hipertensión arterial (48,1%), lo que representa 119,9 millones de personas. Esto se considera una presión arterial sistólica superior a 130 mm Hg o una presión arterial diastólica superior a 80 mm Hg, lo que impulsa la expansión del mercado en todo el país.

El aumento de la población de edad avanzada, el incremento de la prevalencia de enfermedades raras, la generosa inversión provincial en sanidad, la integración de técnicas mínimamente invasivas, el apoyo del sistema público de salud y los crecientes programas de concienciación son factores que impulsan el mercado de dispositivos vasculares periféricos en Canadá . Como se indica en un artículo publicado por Open Access Government en octubre de 2025, más de 3 millones de personas en todo el país se ven afectadas por más de 7000 enfermedades raras conocidas, la mayoría de las cuales son mortales, progresivas y graves. Además, los pacientes con afecciones atípicas o raras sufren retrasos diagnósticos prolongados, que suelen tener una media de 3,7 años. Sin embargo, para paliar esta situación, el país cuenta con un conjunto de 13 sistemas de salud territoriales y provinciales financiados con fondos públicos, con capacidad, prioridades y políticas adecuadas que favorecen el crecimiento del mercado.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico, dentro del mercado de dispositivos vasculares periféricos, se consolide como la de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por el aumento de la prevalencia de afecciones relacionadas con el estilo de vida, como la hipertensión arterial, el envejecimiento de la población, la transición hacia procedimientos mínimamente invasivos y los avances tecnológicos en stents y balones específicos para cada fármaco. Según las estadísticas oficiales publicadas por la OCDE en febrero de 2025, los países de la región cuentan con un promedio de 0,1 personas mayores de 65 años por cada persona en edad laboral. Además, el aumento de la población anciana se debe al incremento de la esperanza de vida, gracias a una mejor salud, y a la continua disminución de las tasas de natalidad. Asimismo, se estima que para finales de 2060, cerca del 20 % de la población regional tendrá 65 años o más, lo que representa una gran oportunidad de crecimiento para el mercado.

El mercado de dispositivos vasculares periféricos en China está experimentando un auge debido a la aceleración en los procesos de aprobación de dispositivos avanzados, el aumento de la incidencia de la enfermedad arterial periférica, el incremento de la población diabética, la implementación de reformas sanitarias gubernamentales adecuadas y la mejora del acceso a los hospitales. Según un artículo publicado por la NLM en junio de 2025, el número anual de casos de enfermedad arterial periférica en el país asciende a 2,4 millones, de los cuales 1,7 millones corresponden a mujeres y 0,7 millones a hombres. Además, se prevé que el número de casos de esta enfermedad aumente a 4 millones para finales de 2046. Por lo tanto, para hacer frente a esta situación, el desarrollo de 300 Centros de Gestión Panvascular en el país ha marcado una clara transición hacia una atención vascular integral, que incluye la gestión y la detección de la enfermedad, lo que contribuye a impulsar la demanda del mercado.

El aumento del gasto público en intervenciones cardiovasculares, el apoyo de los planes de seguro médico para ofrecer una cobertura adecuada para procedimientos vasculares, el incremento del número de pacientes que reciben tratamientos endovasculares y la mayor concienciación sobre la enfermedad son algunas de las tendencias que impulsan el mercado de dispositivos vasculares periféricos en la India . Según un artículo publicado por la NLM en abril de 2023, el sistema sanitario del país se financia con diversas fuentes, y el gasto de bolsillo representa el 54,7 % del gasto sanitario total. Además, existe una enorme desigualdad económica en el país, con casi el 10 % de la población viviendo por debajo del umbral de pobreza internacional de 2,1 USD al día. Por lo tanto, ante estas disparidades, existe una gran oportunidad de crecimiento para el mercado en el país.

Análisis del mercado europeo

Se prevé que el mercado europeo de dispositivos vasculares periféricos experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento se ve impulsado principalmente por el aumento de la incidencia de enfermedades cardiovasculares, la sólida infraestructura sanitaria en las principales economías, el envejecimiento de la población, las políticas de reembolso bien establecidas y el énfasis en los procedimientos mínimamente invasivos. Según las estadísticas oficiales publicadas por la OCDE en diciembre de 2025, las enfermedades cardiovasculares son una de las principales causas de muerte en la región, responsables de 1 de cada 3 fallecimientos (equivalente a 1,7 millones de muertes en 2022) y que afectan a 62 millones de personas. Además, la cardiopatía isquémica es la principal causa de muerte, responsable de casi un tercio (547.000) del total, lo que la convierte en un factor clave para impulsar el crecimiento del mercado en la región.

Análisis de la mortalidad por enfermedades cardiovasculares en Europa (2012-2022)

Países | 2012 | 2022 |

Bulgaria | 1.074 | 1.168 |

Rumania | 925 | 1.039 |

Letonia | 806 | 921 |

Lituania | 784 | 901 |

Hungría | 732 | 809 |

Eslovaquia | 628 | 712 |

Croacia | 592 | 691 |

Estonia | 575 | 745 |

Fuente: OCDE

El mercado de dispositivos vasculares periféricos en Alemania está ganando mayor visibilidad debido al envejecimiento de la población, la necesidad constante de intervenciones vasculares, la asignación de recursos sustanciales del sistema de salud a la cardiología intervencionista y la cirugía vascular, y la existencia de rigurosos estándares de seguridad, que garantizan un acceso oportuno al mercado para productos avanzados. Según las estimaciones gubernamentales publicadas por la ITA en agosto de 2025, el país cuenta con un sector sanitario excepcional, con un generoso gasto per cápita y que emplea a aproximadamente 6,1 millones de personas. Además, la industria nacional de dispositivos médicos se considera uno de los sectores más grandes del país, con unos ingresos anuales de aproximadamente 44.000 millones de dólares, lo que representa el 26,5% del mercado regional total. Asimismo, una de cada seis oportunidades de empleo en el país está relacionada con la industria sanitaria, generando una huella económica anual de 838.000 millones de dólares, o un estimado del 12,8% del PIB nacional, impulsando así la visibilidad del mercado.

La combinación de cobertura sanitaria universal, un sólido énfasis gubernamental en el avance tecnológico y eficiencias en la adquisición centralizada, así como la accesibilidad continua de los pacientes tanto en entornos rurales como urbanos, son tendencias que están impulsando el mercado de dispositivos vasculares periféricos en Francia . Según un artículo publicado por la NLM en mayo de 2025, se ha observado un aumento en el número de especialistas, especialmente en el sector privado del país, que opera bajo el Sector 2, lo que les permite cobrar honorarios superiores a las tarifas estándar del 38,0 % y el 57,4 % a partir de 2022. Además, la estructura sanitaria general comprende un seguro social de salud que proporciona una cobertura cercana al 100 % para los residentes. En cuanto al gasto y la financiación, las contribuciones sobre la nómina de empleados y empleadores representan aproximadamente el 33 %, seguido del 24 % para las contribuciones sociales generales y un estimado del 20 % para otros impuestos derivados del impuesto sobre el valor añadido. Por lo tanto, con la existencia de este sistema sanitario, el mercado se está expandiendo gradualmente en el país.

Principales actores del mercado de dispositivos vasculares periféricos:

- Medtronic (Irlanda)

- Boston Scientific Corporation (EE. UU.)

- Laboratorios Abbott (EE. UU.)

- B. Braun SE (Alemania)

- WL Gore & Associates, Inc. (EE. UU.)

- Edwards Lifesciences Corporation (EE. UU.)

- Corporación Terumo (Japón)

- Corporación Stryker (EE. UU.)

- BD (Becton, Dickinson and Company) (EE. UU.)

- Grupo Cook (EE. UU.)

- AngioDynamics, Inc. (EE. UU.)

- Sistemas Cardiovasculares, Inc. (EE. UU.)

- LeMaitre Vascular, Inc. (EE. UU.)

- BIOTRONIK (Alemania)

- JOTEC GmbH (Alemania)

- Braile Biomédica (Brasil)

- Control Medical Technology, LLC (EE. UU.)

- Walk Vascular, LLC (EE. UU.)

- Transit Scientific (EE. UU.)

- Vascular cónico (EE. UU.)

- Siemens Healthineers (Alemania)

- Clínica Mayo (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Medtronic mantiene una cartera integral de productos vasculares periféricos, basada en sus tecnologías de stents liberadores de fármacos y balones, aprovechando su presencia global para impulsar su adopción en el tratamiento de lesiones complejas. La compañía prioriza la generación de evidencia clínica mediante ensayos a gran escala para diferenciar sus productos en un entorno de reembolso competitivo.

- Boston Scientific Corporation se centra en la innovación en aterectomía y tecnologías de liberación de fármacos, posicionándose como líder en el tratamiento de la enfermedad arterial calcificada. La compañía busca adquisiciones estratégicas para expandir sus capacidades vasculares periféricas y su red de centros de cirugía ambulatoria.

- Abbott Laboratories se distingue por su liderazgo en tecnología de andamios biorreabsorbibles e integración avanzada de imágenes para intervenciones periféricas. El compromiso de la compañía con la investigación clínica respalda sus esfuerzos para abordar las necesidades no cubiertas en lesiones por debajo de la rodilla e isquemia crónica que amenaza la extremidad.

- B. Braun SE aprovecha su sólida presencia en los sistemas sanitarios europeos para ofrecer una amplia gama de dispositivos de acceso e intervención vascular, con especial énfasis en soluciones rentables. El enfoque integral de la compañía combina dispositivos con productos farmacéuticos para respaldar protocolos de procedimientos completos.

- WL Gore & Associates, Inc. se especializa en injertos vasculares y endoprótesis de alto rendimiento, aprovechando su tecnología patentada de materiales ePTFE para aplicaciones complejas en aneurismas y enfermedades oclusivas. La empresa mantiene una estrategia de cartera enfocada, priorizando la durabilidad del producto y el rendimiento clínico a largo plazo en segmentos vasculares especializados.

Aquí tienes una lista de los principales actores que operan en el mercado global de dispositivos vasculares periféricos:

El mercado de dispositivos vasculares periféricos es altamente competitivo y se caracteriza por la presencia de líderes mundiales e innovadores especializados. Empresas líderes como Medtronic, Boston Scientific y Abbott Laboratories dominan el mercado con amplias carteras de productos e importantes inversiones en I+D. Entre las iniciativas estratégicas clave se incluyen la expansión geográfica y las adquisiciones, como la de Inari Medical por parte de Stryker para fortalecer su cartera de trombectomía. Simultáneamente, las empresas se centran en tecnologías de última generación, como los stents liberadores de fármacos y los andamios biorreabsorbibles, para mejorar los resultados a largo plazo de los pacientes y asegurar una ventaja competitiva. Además, en marzo de 2024, BD inició una evaluación internacional para ampliar las soluciones de tratamiento para pacientes con enfermedad arterial periférica. Esta evaluación, denominada AGILITY, analizó la eficacia y la seguridad del stent vascular recubierto de BD, impulsando así la expansión de la industria de dispositivos vasculares periféricos a nivel mundial.

Panorama corporativo del mercado de dispositivos vasculares periféricos:

Desarrollos Recientes

- En febrero de 2026, Siemens Healthineers y Mayo Clinic ampliaron su colaboración estratégica para mejorar la atención al paciente con enfermedades neurodegenerativas, así como el tratamiento de tumores hepáticos metastásicos y cáncer de próstata, mediante la ampliación del acceso a las últimas tecnologías de intervención e imagenología.

- En julio de 2024, Edwards Lifesciences realizó inversiones para reflejar de manera efectiva su profundo compromiso con el avance de la atención al paciente a través de avances estructurales en cardiología y para abordar las demandas insatisfechas a gran escala de los pacientes, así como para respaldar un crecimiento sostenible a largo plazo.

- En abril de 2024, Abbott recibió la aprobación de la FDA de EE. UU. para su sistema de andamiaje reabsorbible liberador de everolimus Esprit BTK, que representa una innovación excepcional para pacientes con isquemia crónica por debajo de la rodilla que pone en peligro la extremidad (BTK).

- Report ID: 8487

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.