Perspectivas del mercado de dispositivos cardiovasculares:

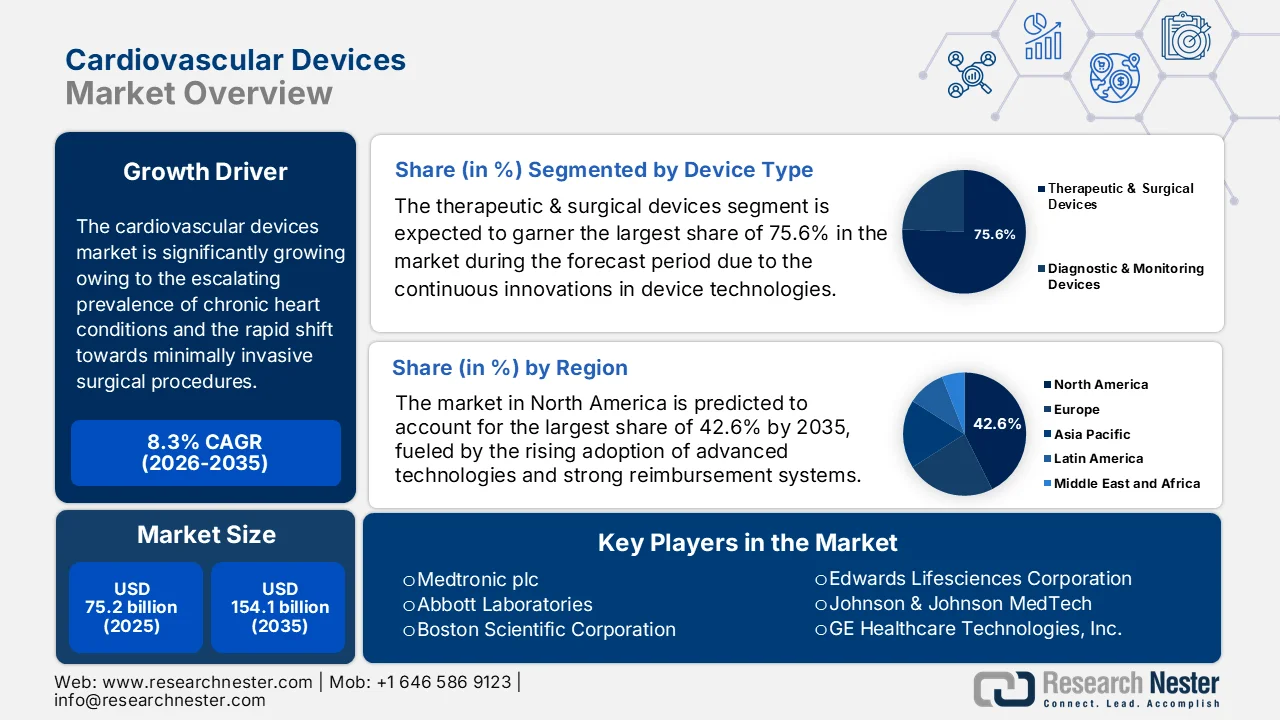

El mercado de dispositivos cardiovasculares alcanzó un valor de 75.200 millones de dólares en 2025 y se prevé que supere los 154.100 millones de dólares a finales de 2035, registrando una tasa de crecimiento anual compuesta (CAGR) del 8,3% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del mercado de dispositivos cardiovasculares se estima en 81.400 millones de dólares.

El mercado mundial de dispositivos cardiovasculares está preparado para un crecimiento tremendo debido a la creciente prevalencia de afecciones cardíacas crónicas y el rápido cambio hacia procedimientos quirúrgicos mínimamente invasivos, en lugar de cirugías a corazón abierto. Según las estadísticas oficiales publicadas por el Instituto Nacional de Salud (NIH) en agosto de 2025, entre 2025 y 2050, se proyecta que la prevalencia cardiovascular aumentará un 90%, la mortalidad bruta un 73,4% y los AVAD brutos un 54,7%, donde se proyecta que las muertes aumentarán de 20,5 millones en 2025 a 35,6 millones en 2050. También se mencionó que la prevalencia estandarizada por edad se mantendrá relativamente constante, que es -3,6%, mientras que se espera que la mortalidad estandarizada por edad y los AVAD disminuyan un 30,5% y un 29,6%, respectivamente. La cardiopatía isquémica seguirá siendo la principal causa de muerte, provocando 20 millones de fallecimientos, y la hipertensión sistólica será la causa de 18,9 millones de muertes a nivel mundial, todo lo cual impulsará la demanda de dispositivos cardiovasculares avanzados.

Además, la proliferación de centros quirúrgicos ambulatorios y las tecnologías emergentes en la reparación estructural del corazón también impulsan la demanda, transformando la dinámica comercial en el mercado de dispositivos cardiovasculares. Según los informes publicados por el Observatorio de Complejidad Económica (OEC), el comercio mundial de marcapasos para la estimulación del músculo cardíaco alcanzó un total de 7.400 millones de dólares en 2024, con un crecimiento del 7,7% respecto a 2023 y una tasa de crecimiento anual compuesta (TCAC) del 6,1% en cinco años. El informe señala que Suiza, Irlanda y los Países Bajos lideraron las exportaciones, mientras que Estados Unidos, los Países Bajos y Bélgica fueron los mayores importadores. Asimismo, Estados Unidos registró un importante déficit comercial de 1.400 millones de dólares, lo que evidencia su dependencia de los dispositivos importados. La complejidad del producto se sitúa en un nivel moderado de 1,2, lo que indica requisitos especializados de fabricación y ensamblaje, lo que representa una gran oportunidad de crecimiento para el mercado de dispositivos cardiovasculares en los próximos años.

Estadísticas del comercio mundial de marcapasos para estimular el músculo cardíaco (miles de millones de USD) - 2024: exportadores, importadores, superávits y déficits.

Métrico | Valor (2024) | Notas |

Valor del comercio mundial | 7.400 millones de dólares | Comercio total de marcapasos |

Clasificación del comercio mundial | 511 / 5380 | 0,033% del comercio mundial total |

Índice de complejidad del producto | 1.2 | Puesto 276 / 3119 |

Crecimiento de las exportaciones | 7,7% | Incremento interanual desde los 6.900 millones de dólares en 2023. |

Principales exportadores | Suiza 1.700 millones de dólares, Irlanda 1.500 millones de dólares, Países Bajos 700 millones de dólares | Proveedores líderes |

Principales importadores | Estados Unidos: 1.800 millones de dólares, Países Bajos: 1.050 millones de dólares, Bélgica: 550 millones de dólares. | Mayores consumidores |

Países con superávit comercial | Suiza 1.700 millones de dólares, Irlanda 1.200 millones de dólares, Malasia 700 millones de dólares | Exportaciones > importaciones |

Países con déficit comercial | Estados Unidos: -1.470 millones de dólares, China: -530 millones de dólares, Japón: -330 millones de dólares | Importaciones > exportaciones |

Participación de las exportaciones en la cartera de países | Anguila 1,09%, Irlanda 0,62%, Suiza 0,44% | Marcapasos como porcentaje del total de exportaciones |

Tasa de crecimiento anual compuesta (CAGR) a cinco años | 6,13% | Crecimiento anualizado durante el período 2019-2024 |

Fuente: OEC

Clave Dispositivos cardiovasculares Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

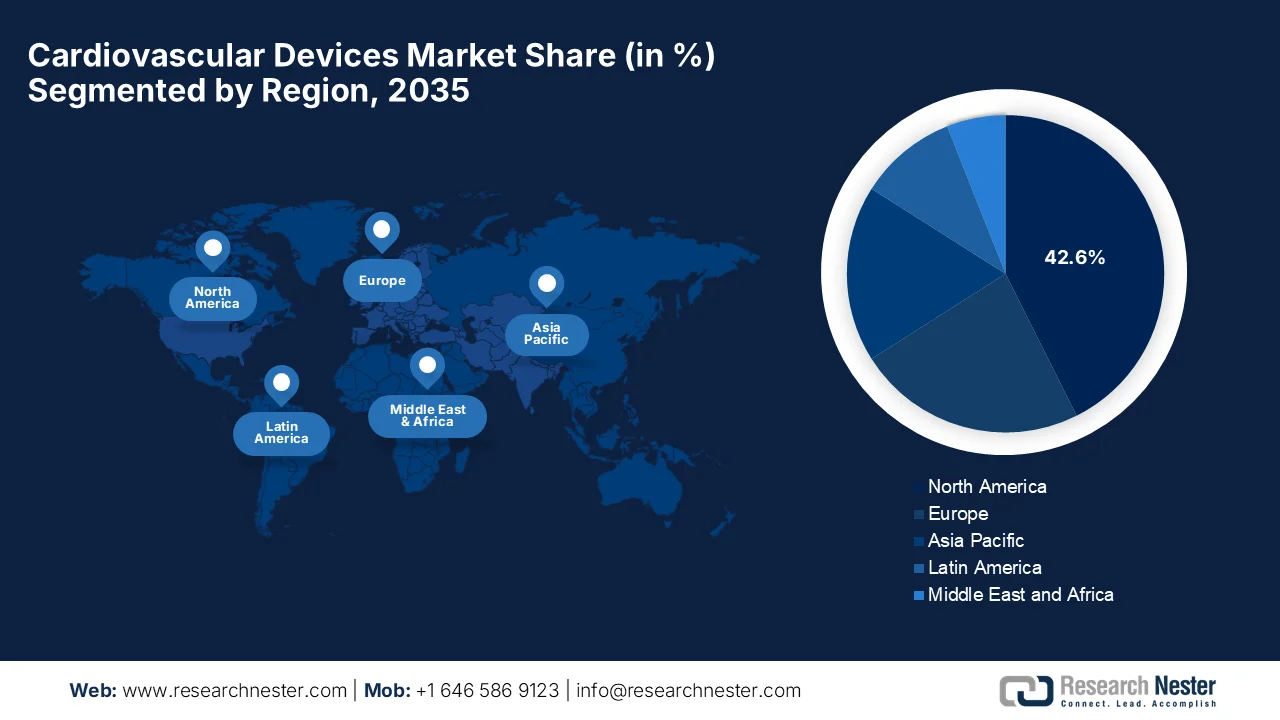

- Se prevé que el mercado norteamericano de dispositivos cardiovasculares represente el 42,6% de la cuota de mercado durante el período de pronóstico, impulsado por la alta adopción de tecnologías avanzadas, sólidos sistemas de reembolso y la creciente prevalencia de enfermedades cardiovasculares.

- Se prevé que el mercado de Asia Pacífico se expanda al ritmo más rápido entre 2026 y 2035, impulsado por el aumento de las inversiones gubernamentales en infraestructura sanitaria y el rápido envejecimiento de la población.

Información sobre el segmento:

- Se prevé que el segmento de dispositivos terapéuticos y quirúrgicos en el mercado de dispositivos cardiovasculares domine con una cuota del 75,6% durante el período de pronóstico, impulsado por la creciente carga mundial de enfermedades cardiovasculares y la creciente adopción de procedimientos mínimamente invasivos.

- Se espera que el segmento de la enfermedad arterial coronaria experimente una participación considerable en los ingresos para 2035, impulsado por la creciente prevalencia de factores de riesgo relacionados con el estilo de vida y el énfasis cada vez mayor en el diagnóstico y la detección precoces.

Principales tendencias de crecimiento:

- Avances tecnológicos e innovación

- Crecimiento en procedimientos mínimamente invasivos

Principales desafíos:

- Alto costo de los dispositivos y procedimientos

- Requisitos reglamentarios estrictos

Principales actores: Medtronic plc (Irlanda), Abbott Laboratories (EE. UU.), Boston Scientific Corporation (EE. UU.), Edwards Lifesciences Corporation (EE. UU.), Johnson & Johnson MedTech (EE. UU.), GE Healthcare Technologies, Inc. (EE. UU.), Baxter International Inc. (EE. UU.), WL Gore & Associates, Inc. (EE. UU.), Terumo Corporation (Japón), Nihon Kohden Corporation (Japón), Japan Lifeline Co., Ltd. (Japón), Siemens Healthineers AG (Alemania), Koninklijke Philips NV (Países Bajos), B. Braun SE (Alemania), BIOTRONIK SE & Co. KG (Alemania), Getinge AB (Suecia), Impulse Dynamics (EE. UU.).

Global Dispositivos cardiovasculares Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 75.200 millones de dólares

- Tamaño del mercado en 2026: 81.400 millones de dólares

- Tamaño de mercado proyectado: 154.100 millones de dólares para 2035.

- Previsiones de crecimiento: 8,3% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (42,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Francia

- Países emergentes: India, Corea del Sur, Brasil, México, Arabia Saudita

Last updated on : 8 September, 2025

Mercado de dispositivos cardiovasculares: factores de crecimiento y desafíos

Factores de crecimiento

- Avances tecnológicos e innovación: Las constantes innovaciones en tecnologías de dispositivos, que incluyen stents biorreabsorbibles, sistemas de monitorización remota, diagnósticos integrados con IA e imágenes avanzadas, amplían rápidamente los casos de uso clínico. Estas innovaciones impulsan el mercado de dispositivos cardiovasculares al reducir los tiempos quirúrgicos y permitir la detección temprana de afecciones cardíacas. En marzo de 2026, MicroPort NeuroScientific anunció que su sistema de stent liberador de sirolimus APOLLO Dream había recibido la designación de dispositivo innovador por parte de la Administración de Alimentos y Medicamentos (FDA), lo que representa un importante avance en el tratamiento de la enfermedad aterosclerótica intracraneal. Está especialmente diseñado para restaurar el flujo sanguíneo cerebral y utiliza un sistema patentado de administración de fármacos mediante microcanales, con sirolimus y un polímero bioabsorbible colocados en la superficie que da al vaso, lo que lo hace idóneo para impulsar el crecimiento general del mercado de dispositivos cardiovasculares.

- Crecimiento de los procedimientos mínimamente invasivos: El mercado de dispositivos cardiovasculares se enfrenta a una creciente demanda de procesos mínimamente invasivos, como los reemplazos de válvulas transcatéter y los diagnósticos basados en catéteres, que tienden a reducir los tiempos de recuperación. En este contexto, los NIH revelaron en abril de 2024 que un estudio realizado en el Hospital Zhejiang Rongjun con 305 pacientes con varices examinó las percepciones y preferencias sobre las terapias mínimamente invasivas (TMI) comparándolas con la cirugía tradicional. Además, se mencionó que, entre los pacientes que expresaron una preferencia de tratamiento, el 76 % prefirió las TMI, especialmente en el caso de los hombres, lo que pone de manifiesto una creciente inclinación hacia los procedimientos menos invasivos debido a una recuperación más rápida y mejores resultados estéticos. Al mismo tiempo, los principales factores que influyen en las decisiones son las recomendaciones del cirujano vascular y el número de visitas de seguimiento, lo que subraya la importancia de la comunicación y la educación entre el profesional sanitario y el paciente.

- Expansión de la infraestructura sanitaria: Las mejoras en la infraestructura sanitaria, especialmente en las economías emergentes, aumentan el acceso a los servicios de diagnóstico y tratamiento cardiovascular. En abril de 2026, Mount Sinai anunció la creación del Instituto de Válvulas Adams, un centro global para el avance de la atención y la innovación quirúrgica en enfermedades valvulares cardíacas. Asimismo, declaró que este instituto reunirá a expertos en imagenología, cirugía e investigación para mejorar los resultados y ampliar el acceso. Al mismo tiempo, se centrará en procedimientos complejos como la operación de Ross, establecerá Centros de Excelencia para afecciones raras y desatendidas, e impulsará reformas políticas para reducir las barreras de acceso a la atención médica. Por lo tanto, estos ejemplos demuestran que la expansión selectiva de la infraestructura sanitaria especializada es un factor clave para el crecimiento del mercado de dispositivos cardiovasculares, ya que mejora el acceso a procedimientos cardiovasculares avanzados y fortalece las capacidades clínicas.

Desafíos

- Alto costo de los dispositivos y procedimientos : Uno de los principales obstáculos que dificultan el mercado de dispositivos cardiovasculares es el elevado costo de los dispositivos avanzados y los procedimientos relacionados. Tecnologías como los desfibriladores cardioversores implantables, las válvulas transcatéter y los dispositivos de asistencia ventricular requieren inversiones considerables en fabricación, I+D y validación clínica, lo que eleva los precios. Por lo tanto, este factor limita la accesibilidad, especialmente en países de ingresos bajos y medios, donde los presupuestos de salud y los sistemas de reembolso son limitados. Incluso en los mercados desarrollados, los elevados gastos de bolsillo pueden generar reticencia entre los pacientes a optar por tratamientos avanzados. Además, los hospitales también enfrentan presiones financieras, lo que dificulta su adopción generalizada en el mercado.

- Requisitos regulatorios estrictos: El mercado de dispositivos cardiovasculares debe someterse a un riguroso proceso de aprobación para el lanzamiento y la comercialización del producto. Los organismos reguladores de diferentes países y regiones exigen extensos ensayos clínicos, datos de seguridad y largos plazos de aprobación. Estos rigurosos procesos incrementan los costos de desarrollo y, en última instancia, retrasan la comercialización de estos dispositivos. Al mismo tiempo, las empresas más pequeñas, en particular, tienen dificultades para cumplir con estos requisitos debido a la limitación de recursos. Además, la evolución constante de las normas regulatorias, incluyendo la vigilancia posterior a la comercialización y los requisitos de cumplimiento, aumenta considerablemente la complejidad. Estas regulaciones pueden ralentizar la innovación y limitar la disponibilidad de nuevas tecnologías, impactando negativamente en la expansión y la visibilidad del mercado.

Tamaño y pronóstico del mercado de dispositivos cardiovasculares:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

8,3% |

|

Tamaño del mercado del año base (2025) |

75.200 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

154.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos cardiovasculares:

Análisis del segmento de tipo de dispositivo

Se prevé que el segmento de dispositivos terapéuticos y quirúrgicos acapare la mayor cuota de mercado, un 75,6%, en el mercado de dispositivos cardiovasculares durante el periodo de pronóstico. El predominio de este segmento se debe principalmente al aumento de la carga mundial de enfermedades cardiovasculares y a la creciente adopción de procedimientos mínimamente invasivos. En abril de 2024, Abbott recibió la aprobación de la FDA estadounidense para TriClip, el primer dispositivo transcatéter diseñado específicamente para reparar la insuficiencia tricuspídea, ofreciendo una opción segura y mínimamente invasiva para pacientes que no pueden someterse a cirugía a corazón abierto. Asimismo, los resultados del ensayo clínico pivotal TRILUMINATE mostraron que el 90% de los pacientes experimentaron una mejora significativa en la función valvular y en su calidad de vida. Por lo tanto, esta aprobación subraya las crecientes innovaciones en dispositivos cardiovasculares terapéuticos y quirúrgicos avanzados, impulsando el predominio de este segmento.

Análisis del segmento de aplicaciones

En la categoría de aplicaciones, se prevé que la enfermedad de las arterias coronarias crezca con una participación considerable en los ingresos del mercado de dispositivos cardiovasculares para finales de 2035. El crecimiento de este segmento se ve impulsado principalmente por factores de riesgo relacionados con el estilo de vida, como la obesidad y la diabetes. Asimismo, el aumento de las pruebas de detección y el diagnóstico precoz impulsan la utilización de dispositivos en los sistemas sanitarios. En octubre de 2024, los Centros para el Control y la Prevención de Enfermedades (CDC) revelaron que, en Estados Unidos, la enfermedad de las arterias coronarias es el tipo más común de cardiopatía, que afecta a cerca del 5 % de los adultos mayores de 20 años y causó 371.506 muertes en 2022. Además, las enfermedades cardiovasculares son la principal causa de muerte en la mayoría de los grupos raciales y étnicos, con una persona falleciendo cada 34 segundos y 805.000 residentes de Estados Unidos sufriendo un infarto anualmente. La elevada prevalencia, la alta mortalidad y la elevada carga de factores de riesgo siguen impulsando el diagnóstico precoz, las pruebas de detección y la adopción de dispositivos cardiovasculares.

Análisis del segmento de categoría de producto

Se prevé que el dispositivo de cardiología intervencionista, perteneciente a la categoría de productos, capture una participación significativa en los ingresos del mercado de dispositivos cardiovasculares durante el período estipulado. Estos dispositivos intervencionistas lideran las categorías de productos debido a su papel fundamental en tratamientos mínimamente invasivos como la angioplastia. En marzo de 2024, Boston Scientific recibió la aprobación de la FDA de EE. UU. para el balón recubierto de fármacos AGENT, el primer balón coronario recubierto de fármacos en EE. UU. para el tratamiento de la reestenosis intrastent. La reestenosis intrastent representa aproximadamente el 10 % de las intervenciones coronarias percutáneas, y el balón recubierto de fármacos AGENT ofrece una alternativa más segura a la reimplantación de stent o la radioterapia. En el ensayo clínico pivotal AGENT IDE, realizado en 600 pacientes en 40 centros, el dispositivo demostró resultados superiores. Por lo tanto, con los esfuerzos constantes de los principales pioneros y el apoyo regulatorio, se espera que este segmento experimente un crecimiento considerable en los próximos años.

Nuestro análisis exhaustivo del mercado de dispositivos cardiovasculares incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de dispositivo |

|

Solicitud |

|

Categoría de producto |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de dispositivos cardiovasculares: análisis regional

Análisis del mercado norteamericano

Se prevé que el mercado norteamericano de dispositivos cardiovasculares obtenga la mayor cuota, un 42,6%, durante el período de pronóstico. El dominio de la región se atribuye en gran medida a la alta adopción de tecnologías avanzadas, sólidos sistemas de reembolso y la creciente prevalencia de enfermedades cardiovasculares. Asimismo, el aumento del gasto sanitario y la mejora del acceso a los servicios médicos también han impulsado el crecimiento del mercado. En junio de 2024, un artículo publicado por la Asociación Americana del Corazón afirmó que habrá un aumento sustancial en la carga económica de las enfermedades cardiovasculares y los accidentes cerebrovasculares en Estados Unidos hasta 2050. Menciona que los costos de las afecciones cardiovasculares alcanzarán los 1,49 billones de dólares para finales de 2050. Al mismo tiempo, se proyecta que las pérdidas de productividad aumenten un 54%, hasta los 361 mil millones de dólares, siendo los accidentes cerebrovasculares el que represente el mayor incremento absoluto, lo que denota una gran oportunidad para los dispositivos cardiovasculares.

Un sistema de salud bien establecido, junto con los avances continuos en la infraestructura médica, respalda la expansión del mercado de dispositivos cardiovasculares en los EE. UU. Además de una sólida actividad de investigación y desarrollo, el creciente sector de fabricación de dispositivos médicos y las iniciativas gubernamentales que promueven la adopción de dispositivos impulsan colectivamente el crecimiento del mercado del país. Los Centros de Servicios de Medicare y Medicaid (CMS) declararon en noviembre de 2024 que la regla final del Programa de Tarifas Médicas de Medicare para el año calendario 2025 establece el factor de conversión en USD 32.35, lo que representa una disminución del 83 % con respecto a los USD 33.29 en 2024, y establece una nueva codificación y reembolso para la evaluación y el manejo del riesgo de enfermedad cardiovascular aterosclerótica. Estos servicios utilizan herramientas estandarizadas para estimar el riesgo cardiovascular a 10 años y guiar las intervenciones. Por lo tanto, esta política refleja el esfuerzo de CMS por vincular los pagos de Medicare con la calidad de la atención cardiovascular, con el objetivo principal de reducir los ataques cardíacos y los accidentes cerebrovasculares entre los beneficiarios .

Impulsado por el envejecimiento de la población y la creciente demanda de tratamientos cardiovasculares, el mercado de dispositivos cardiovasculares en Canadá está experimentando una expansión significativa. El sólido respaldo gubernamental, junto con un sistema de salud favorable, contribuye a la adopción de estos dispositivos y a la expansión general del mercado de dispositivos cardiovasculares. En mayo de 2022, el gobierno de Canadá invirtió generosamente un total de 5 millones de dólares estadounidenses durante cinco años para establecer la Alianza Canadiense para la Función Cardíaca, una red de investigación a nivel nacional centrada en la insuficiencia cardíaca. Esta alianza reúne a 100 investigadores de todo el país para mejorar la prevención, el diagnóstico, el tratamiento y la atención de las personas que viven con insuficiencia cardíaca, con entre 90 000 y 100 000 casos nuevos anualmente. Además, cuenta con el apoyo de los Institutos Canadienses de Investigación en Salud (CIHR), la Fundación del Corazón y el Ictus (Heart & Stroke), Mitacs y los Institutos Nacionales de Salud (NIH) y el Instituto Nacional del Corazón, los Pulmones y la Biología Celular y de la Salud (NHLBI), y la red tiene como objetivo transformar la atención cardíaca y mejorar el potencial del mercado en todo el país.

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de dispositivos cardiovasculares de Asia Pacífico crezca al ritmo más rápido entre 2026 y 2035. La prominencia de la región en este campo se debe principalmente a las inversiones gubernamentales en infraestructura sanitaria avanzada. Con una población diversa y creciente de pacientes crónicos, las aplicaciones de salud digital están fortaleciendo el mercado de la telemedicina y los dispositivos de monitorización. En noviembre de 2024, un artículo publicado por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) afirmó que en esta región el envejecimiento de la población se está acelerando rápidamente, con una esperanza de vida que ha aumentado entre 2 y 3 años en las últimas tres décadas. La proporción de personas mayores de 65 años en países de ingresos bajos y medios-bajos se duplicará, pasando del 6 % en 2023 al 13 % en 2050, mientras que se espera que alcance el 31 % en países de ingresos altos y el 21 % en países de ingresos medios-altos. En países como Japón, Corea y Hong Kong, más del 35% de su población tendrá 65 años o más para el año 2050, y el grupo de edad mayor de 80 años se triplicará, alcanzando el 12% en los países de altos ingresos.

El sólido respaldo gubernamental al desarrollo de la atención médica, junto con un mejor acceso a los servicios médicos, fomenta la adopción del mercado de dispositivos cardiovasculares en China . Los avances en tecnología médica y el énfasis en la fabricación local de dispositivos médicos también impulsan la expansión general del mercado de dispositivos cardiovasculares. Según datos gubernamentales, la Iniciativa China Saludable (2023-2030) establece una estrategia nacional para prevenir y controlar las enfermedades cardiovasculares y cerebrovasculares, con el objetivo principal de reducir la mortalidad a menos de 190,7 por cada 100.000 habitantes para 2030. Además, hace hincapié en la detección temprana, la gestión de factores de riesgo y la integración de la medicina tradicional china y occidental en todos los niveles de atención médica. El plan fortalece la prevención comunitaria, la capacitación en respuesta a emergencias y los servicios de salud basados en Internet para mejorar el acceso, la calidad y la estandarización de la atención en toda China, lo que la hace propicia para un crecimiento de mercado estándar.

El aumento de las tasas de obesidad, colesterol alto y diabetes contribuye al crecimiento del mercado de dispositivos cardiovasculares en la India . Al mismo tiempo, iniciativas gubernamentales sólidas como Ayushman Bharat y Make in India promueven activamente la producción nacional y la innovación en dispositivos cardiovasculares. En enero de 2026, la Oficina de Información de Prensa (PIB) informó que el Gobierno de la India, a través de la Junta de Desarrollo Tecnológico (DST), se asoció con Drstore Healthcare Service India Pvt. Ltd. en el marco del Programa de I+D colaborativa para desarrollar un dispositivo de monitorización continua de la salud de última generación. Este proyecto integra la monitorización de la glucosa con biomarcadores cardiovasculares como BNP, troponina I y hs-CRP para la detección temprana de afecciones cardíacas, además del control de la diabetes. Cuenta con el apoyo de la colaboración con Nanospeed Diagnostics Inc. de Canadá, y la iniciativa tiene como objetivo permitir la monitorización remota en tiempo real y la atención preventiva para pacientes de alto riesgo.

Análisis del mercado europeo

Se prevé que el mercado europeo de dispositivos cardiovasculares experimente un crecimiento significativo durante la próxima década. El entorno regulatorio favorable que facilita la adopción de dispositivos cardiovasculares avanzados es el principal factor que impulsa la expansión del mercado regional. Además, un enfoque cada vez mayor en la atención preventiva y el diagnóstico precoz contribuye al auge del mercado. En abril de 2026, el Centro Común de Investigación reveló que las enfermedades cardiovasculares causan 1,7 millones de muertes anuales en Europa y afectan a 62 millones de personas, cifra que se prevé supere los 100 millones en 2050 debido al envejecimiento de la población. También mencionó que la inteligencia artificial se utiliza cada vez más en los hospitales regionales para la detección y el tratamiento precoces, incluyendo la puntuación de calcio en las arterias coronarias y el análisis de la reserva de flujo fraccional derivada de la tomografía computarizada. Además, en el marco del Plan Corazón Seguro de la UE, una iniciativa de 22 millones de dólares apoya las herramientas cardiovasculares basadas en IA y datos con el objetivo principal de mejorar la integración clínica y el acceso equitativo en todos los Estados miembros.

En Alemania , el mercado de dispositivos cardiovasculares está preparado para un crecimiento sustancial gracias a la continua innovación tecnológica, en particular la integración de la inteligencia artificial en el diagnóstico. Asimismo, la adopción de sistemas quirúrgicos mínimamente invasivos y el impulso nacional a la telemonitorización remota de pacientes también están generando un entorno empresarial rentable para los pioneros en este campo. En noviembre de 2025, Fraunhofer IZM, en colaboración con el Hospital Universitario Charité y la Universidad Técnica de Berlín, desarrolló un chaleco con sensores inteligentes que monitoriza continuamente más de 110 parámetros cardiovasculares mediante IA para apoyar el diagnóstico y la evaluación de riesgos. El chaleco incorpora métodos no invasivos como ECG, bioimpedancia y sismocardiografía, con datos procesados localmente mediante computación perimetral móvil y transmitidos de forma inalámbrica, lo que repercute positivamente en el crecimiento y la visibilidad del mercado.

El énfasis principal en la integración digital y las terapias mínimamente invasivas impulsa el mercado general de dispositivos cardiovasculares en el Reino Unido. La adopción tecnológica se centra en sistemas avanzados como la ablación por campo pulsado y el implante transcatéter de válvula aórtica, que priorizan la eficiencia del laboratorio y la reducción de las estancias hospitalarias. Además, las normativas de adquisición apoyan la sostenibilidad ambiental, lo que impulsa el reciclaje de catéteres y dispositivos desechables. En mayo de 2025, el Servicio Nacional de Salud (NHS) publicó un artículo que indicaba la implementación de escáneres cardíacos 3D basados en IA, denominados HeartFlow Analysis, en 56 hospitales para acelerar el diagnóstico y el tratamiento de la cardiopatía coronaria. Desde 2021, más de 24 300 pacientes se han beneficiado, lo que ha supuesto un ahorro de casi 11,7 millones de dólares para el NHS y ha mejorado el acceso a una atención cardíaca oportuna, lo que contribuye al crecimiento del mercado de dispositivos cardiovasculares en todo el país.

Principales actores del mercado de dispositivos cardiovasculares:

- Medtronic plc (Irlanda)

- Laboratorios Abbott (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Edwards Lifesciences Corporation (EE. UU.)

- Johnson & Johnson MedTech (EE. UU.)

- GE Healthcare Technologies, Inc. (EE. UU.)

- Baxter International Inc. (EE. UU.)

- WL Gore & Associates, Inc. (EE. UU.)

- Corporación Terumo (Japón)

- Corporación Nihon Kohden (Japón)

- Japan Lifeline Co., Ltd. (Japón)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips NV (Países Bajos)

- B. Braun SE (Alemania)

- BIOTRONIK SE & Co. KG (Alemania)

- Getinge AB (Suecia)

- Dinámica de impulsos (EE. UU.)

- CathWorks (Israel)

- LivaNova PLC (Reino Unido)

- Sahajanand Medical Technologies Limited (India)

- BPL Medical Technologies (India)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Medtronic plc mantiene una posición dominante con una amplia cartera de productos que abarca el control del ritmo cardíaco, las cardiopatías estructurales y las intervenciones coronarias. La compañía se centra en la innovación continua, incluyendo diagnósticos basados en inteligencia artificial y terapias mínimamente invasivas.

- Abbott Laboratories es otro actor clave, reconocido por su liderazgo en cardiología intervencionista y dispositivos para cardiopatías estructurales, especialmente en terapias valvulares transcatéter. La empresa se centra principalmente en el desarrollo de tecnologías de última generación y en la ampliación de las indicaciones de sus productos actuales.

- Boston Scientific Corporation se ha consolidado como una empresa líder gracias a su diversificada cartera de productos cardiovasculares, que incluye electrofisiología, terapias coronarias e intervenciones periféricas. La empresa prioriza la innovación en procedimientos mínimamente invasivos y la integración de la salud digital.

- Edwards Lifesciences Corporation es líder mundial en terapias para cardiopatías estructurales, especialmente en el reemplazo transcatéter de la válvula aórtica. Además, la estrategia de la empresa se centra en la diferenciación tecnológica, una sólida colaboración con los médicos y la ampliación del acceso a terapias avanzadas para válvulas cardíacas en todo el mundo.

- Terumo Corporation es un actor clave en este sector, especialmente en sistemas intervencionistas y soluciones de acceso vascular. La compañía se beneficia de una sólida presencia en Asia, junto con una creciente penetración en los mercados occidentales.

A continuación se presenta una lista de algunos de los principales actores que operan en el mercado global de dispositivos cardiovasculares:

El mercado de dispositivos cardiovasculares está dominado por empresas multinacionales con amplias carteras de productos y sólidas capacidades de I+D. Las empresas líderes en este sector se centran en la innovación en tecnologías mínimamente invasivas, como las válvulas transcatéter y la ablación por campo pulsado, con el objetivo principal de mejorar los resultados para los pacientes. Las fusiones y adquisiciones para ampliar las carteras de productos y el alcance geográfico son algunas de las estrategias de expansión adoptadas por las empresas de este sector. Al mismo tiempo, las empresas también invierten activamente en salud digital, integración de IA y soluciones de monitorización remota. Las alianzas con hospitales y la expansión en mercados emergentes fortalecen eficazmente la presencia en el mercado. En febrero de 2026, Medtronic plc anunció su intención de adquirir CathWorks por hasta 585 millones de dólares para fortalecer su cartera cardiovascular mediante la innovación basada en IA. Este acuerdo se basa en su alianza de 2022 y se centra en ampliar la adopción del FFRangioSystem, que permite la evaluación coronaria no invasiva mediante angiografía.

Panorama corporativo del mercado de dispositivos cardiovasculares:

Desarrollos Recientes

- En marzo de 2026, BIOTRONIK anunció el lanzamiento de su estudio fundamental BIO-LivIQ para evaluar el marcapasos sin cables LivIQ, un dispositivo de última generación diseñado para lograr la sincronía auriculoventricular mediante detección avanzada de campo lejano. El ensayo incluirá a 325 pacientes en 60 centros de todo el mundo, donde se evaluarán la seguridad, el rendimiento de la estimulación y la sincronía.

- En diciembre de 2025, Impulse Dynamics recaudó más de 158 millones de dólares en financiación para acelerar la comercialización, los ensayos clínicos y el desarrollo de sus tecnologías para la insuficiencia cardíaca, incluida la terapia CCM. Esta inversión mejorará significativamente el acceso de los pacientes a la terapia CCM y validará su eficacia clínica.

- En diciembre de 2025, Philips anunció la adquisición de SpectraWAVE Inc., incorporando así a su cartera de productos la tecnología de imagen intravascular coronaria y evaluación fisiológica de última generación basada en inteligencia artificial.

- En enero de 2025, CMS emitió una Determinación de Cobertura Nacional que aprueba los sensores implantables de presión de la arteria pulmonar para el tratamiento de la insuficiencia cardíaca bajo cobertura con desarrollo de evidencia. Esta decisión permite a los beneficiarios de Medicare, incluidos aquellos a quienes se les había negado previamente la cobertura bajo Medicare Advantage, acceder al sistema CardioMEMS HF.

- Report ID: 3272

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.