Perspectivas del mercado de dispositivos médicos implantables activos:

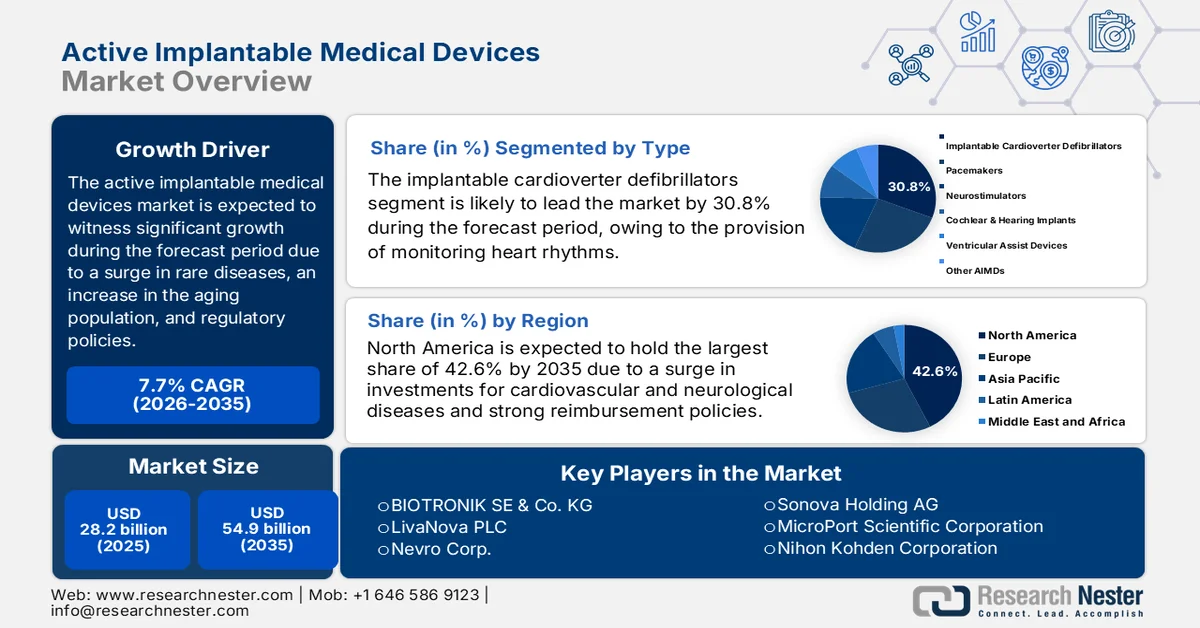

El tamaño del mercado de dispositivos médicos implantables activos superó los 28 200 millones de dólares en 2025 y se estima que alcanzará los 54 900 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,7 % durante el período de pronóstico (2026-2035). En 2026, se estima que el tamaño de la industria de dispositivos médicos implantables activos alcanzará los 30 300 millones de dólares.

El mercado mundial de dispositivos médicos implantables activos está entrando gradualmente en una fase de transformación, impulsada en gran medida por el envejecimiento de la población, el aumento de la prevalencia de enfermedades crónicas, las fuerzas socioeconómicas, las políticas regulatorias y los factores tecnológicos. Según las estadísticas oficiales publicadas por la Organización Mundial de la Salud (OMS) en septiembre de 2025, las enfermedades no transmisibles afectaron a casi 43 millones de personas, lo que equivale al 75 % de las muertes no pandémicas a nivel internacional. Además, 18 millones de personas murieron a causa de esta enfermedad antes de los 70 años, de las cuales el 82 % se produjeron en países de ingresos bajos y medios. Además, las enfermedades cardiovasculares representan la mayoría de estas muertes, con alrededor de 19 millones, seguidas de 10 millones de cánceres, 4 millones de casos de enfermedades respiratorias crónicas y más de 2 millones de casos de diabetes, lo que impulsa el crecimiento del mercado.

Además, la integración de la ciberseguridad en los dispositivos implantables, el repentino cambio hacia la medicina personalizada y la expansión de los procedimientos de implantes ambulatorios son tendencias que están impulsando de forma proactiva el mercado global de dispositivos médicos implantables activos. Según un artículo publicado por la NLM en julio de 2025, se realizó un estudio clínico con 456.954 pacientes, de los cuales 330.424, es decir, el 72,3%, se sometieron a cirugía ambulatoria. La probabilidad significativa de cirugía ambulatoria varió efectivamente según la división del censo del hospital para 10 operaciones. Además, la variación en la división del censo del hospital contribuyó a la cirugía ambulatoria en 8 de 10 operaciones en comparación con las características del hospital y del paciente. Además, la división del censo del hospital contribuyó al 20,6% de la variación en la mastectomía simple ambulatoria, lo que la hace adecuada para impulsar la exposición del mercado.

Clave Dispositivos médicos implantables activos Resumen de Perspectivas del Mercado:

Perspectivas regionales:

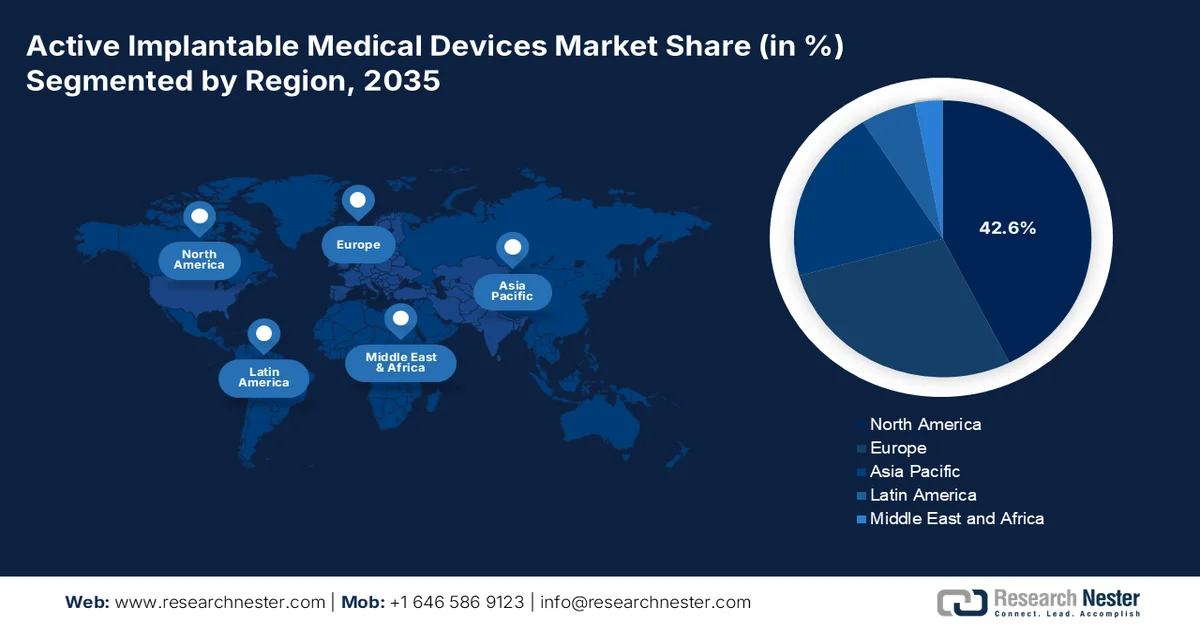

- Se proyecta que América del Norte representará la mayor participación (42,6%) en el mercado de dispositivos médicos implantables activos para 2035, respaldada por una sólida financiación federal para la investigación de dispositivos neurológicos y cardiovasculares, marcos de reembolso favorables e infraestructura de atención médica avanzada.

- Se espera que Asia Pacífico surja como la región de más rápido crecimiento durante el período de pronóstico, acelerada por el respaldo sostenido del gobierno, la expansión de la infraestructura de atención médica y una población de pacientes grande y desatendida.

Información sobre segmentos:

- Se espera que el subsegmento de desfibriladores cardioversores implantables alcance una participación líder del 30,8% para 2035 en el mercado de dispositivos médicos implantables activos, respaldado por su papel fundamental en el monitoreo continuo del ritmo cardíaco y la corrección automática de arritmias potencialmente mortales.

- Se proyecta que el segmento de trastornos cardiovasculares asegure la segunda participación más grande durante el período de pronóstico, reforzado por los avances continuos en el desarrollo de dispositivos, la innovación y la expansión de la aplicación clínica en la atención cardíaca.

Tendencias clave de crecimiento:

- Inversión gubernamental en centros de salud digitalizados

- Aumento de la demanda en las economías emergentes

Principales desafíos:

- Complejidad regulatoria y carga de cumplimiento

- Gastos elevados y limitaciones de reembolso

Actores clave: Medtronic, Abbott Laboratories, Boston Scientific Corporation, Cochlear Ltd., BIOTRONIK SE & Co. KG, LivaNova PLC, Nevro Corp., Sonova Holding AG, MicroPort Scientific Corporation, Nihon Kohden Corporation, Nurotron Biotechnology Co., Ltd., Oticon Medical, MED-EL, Terumo Corporation, Osstem Implant Co., Ltd., ZOLL Medical Corporation, Inspire Medical Systems, Inc., Lepu Medical Technology, Sahajanand Medical Technologies, Straits Orthopaedics.

Global Dispositivos médicos implantables activos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 28,2 mil millones

- Tamaño del mercado en 2026: USD 30.300 millones

- Tamaño proyectado del mercado: USD 54.900 millones para 2035

- Previsiones de crecimiento: 7,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 42,6 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Francia

- Países emergentes: China, India, Corea del Sur, Brasil, Singapur

Last updated on : 10 February, 2026

Mercado de dispositivos médicos implantables activos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Inversión gubernamental en centros de salud digitalizados: Los países están financiando generosamente ecosistemas digitales que integran eficazmente el mercado de dispositivos médicos implantables activos con los historiales clínicos nacionales. Según las estadísticas oficiales publicadas por la Plataforma de Salud Digital y Descubrimiento (DHDP) en 2024, se prevé la asignación de un total de 25 millones de dólares estadounidenses para marzo de 2027 a través del Fondo de Innovación, Ciencia, Economía y Desarrollo del Gobierno de Canadá. Se espera que esto funcione bajo un modelo de reembolso, junto con proyectos individuales elegibles con gastos de entre 1 y 7 millones de dólares estadounidenses. Además, los equipos de proyecto se centran en demostrar que el nivel combinado de asistencia financiera de todas las fuentes gubernamentales no supera el 75 % de los costos incurridos subvencionados elegibles, impulsando así la demanda del mercado.

- Aumento de la demanda en las economías emergentes: El rápido gasto en salud y el crecimiento de la urbanización en América Latina y Asia Pacífico impulsan significativamente la adopción del mercado internacional de dispositivos médicos implantables activos. Según un artículo publicado por ONU-Hábitat en 2026, la urbanización sigue siendo una megatendencia destacada en la región de Asia Pacífico, que representa el 54 % de la población urbana internacional, que supera los 2200 millones de personas. Además, se proyecta que la población urbana en Asia crecerá un 50 %, lo que representa 1200 millones de personas adicionales para finales de 2050. Además, se han construido más de un millón de viviendas y más de 3 millones de personas cuentan con servicios básicos, lo que facilita la expansión del mercado.

- Avances en biocompatibilidad de materiales: La creación de polímeros innovadores y materiales bioabsorbibles optimiza la longevidad de los dispositivos y reduce las complicaciones, impulsando así el mercado de dispositivos médicos implantables activos en diferentes segmentos. Según un artículo publicado por la NLM en octubre de 2023, la industria internacional de polímeros médicos se valoró en 19 900 millones de dólares estadounidenses en 2022 y se prevé un crecimiento del 8,0 % entre 2023 y 2030, a pesar de las limitaciones de gastos. Además, la industria mundial de biomateriales alcanza los 135 400 millones de dólares estadounidenses, y los sectores cardiovascular, dental y ortopédico representan más del 50 % del total. Asimismo, la ingeniería de tejidos, la cicatrización de heridas, la oftalmología, la neurología y la cirugía plástica representan el 50 % de los materiales, impulsando así el auge del mercado.

Desafíos

- Complejidad regulatoria y carga de cumplimiento: El mercado de dispositivos médicos implantables activos enfrenta desafíos significativos debido a marcos regulatorios cada vez más estrictos en las distintas regiones. En Europa, el Reglamento de Dispositivos Médicos (MDR 2017/745) ha introducido requisitos más estrictos para la evidencia clínica, la vigilancia poscomercialización y la certificación de dispositivos. Esto ha provocado retrasos en las aprobaciones de productos, mayores costos para los fabricantes y, en algunos casos, la retirada de dispositivos del mercado debido a obstáculos de cumplimiento. En EE. UU., la Exención de Dispositivos en Investigación (IDE) de la FDA y los procesos de aprobación previa a la comercialización exigen ensayos clínicos extensos, lo que prolonga el tiempo de comercialización. Además, las pequeñas empresas tienen dificultades para cumplir con estos requisitos, lo que limita la innovación en el mercado global de dispositivos médicos implantables activos.

- Altos gastos y limitaciones de reembolso: Los dispositivos médicos implantables activos se encuentran entre las categorías más caras de dispositivos médicos, con marcapasos, DCI y neuroestimuladores que cuestan miles de dólares por unidad. Esto genera dificultades de asequibilidad, especialmente en mercados emergentes donde los presupuestos de salud son limitados. Las políticas de reembolso varían considerablemente entre regiones: países como Estados Unidos ofrecen apoyo a Medicare y Medicaid, mientras que muchos países en desarrollo carecen de una cobertura integral. Incluso en las economías desarrolladas, las demoras en los reembolsos y las políticas restrictivas dificultan su adopción. Los hospitales y clínicas a menudo enfrentan restricciones presupuestarias, lo que limita el volumen de adquisiciones a pesar de la necesidad clínica. Además, los pacientes de bajos ingresos se ven afectados de manera desproporcionada, ya que los costos de bolsillo siguen siendo prohibitivos, lo que impacta negativamente en el mercado de dispositivos médicos implantables activos.

Tamaño y pronóstico del mercado de dispositivos médicos implantables activos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,7% |

|

Tamaño del mercado del año base (2025) |

28.200 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

54.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos médicos implantables activos:

Análisis de segmentos de tipo

Se prevé que el subsegmento de desfibriladores cardioversores implantables, que forma parte del segmento de tipo, alcance la mayor participación, con un 30,8 %, en el mercado de dispositivos médicos implantables activos para finales de 2035. Este auge se debe en gran medida a su importancia en la monitorización del ritmo cardíaco y la administración automática de descargas eléctricas para corregir arritmias rápidas y potencialmente mortales, como la fibrilación ventricular. Según las estadísticas oficiales publicadas por la American Heart Association Journal en 2025, los desfibriladores cardioversores implantables desempeñan un papel crucial en la reducción efectiva de la muerte súbita cardíaca en un 0,32 % anual. Además, en los últimos cuatro años, la miocardiopatía hipertrófica se ha convertido en el trastorno genético más tratable, con una prevalencia aproximada de 1:200 a 500 en la población general, lo que impulsa el crecimiento del subsegmento.

Análisis del segmento de aplicación

Se proyecta que el segmento de trastornos cardiovasculares en el mercado de dispositivos médicos implantables activos ocupe la segunda mayor participación durante el período de pronóstico. El crecimiento de este segmento está fuertemente impulsado por el desarrollo, la innovación y la garantía de aplicaciones clínicas. Según estimaciones gubernamentales publicadas por los CDC en octubre de 2024, una persona muere cada 34 segundos por enfermedad cardiovascular a nivel mundial. Además, en 2023, 919.032 personas se vieron gravemente afectadas por esta enfermedad, lo que equivale a 1 de cada 3 muertes. Asimismo, el precio que pagan los pagadores por medicamentos y servicios de atención médica para enfermedades cardíacas suele superar los 168.000 millones de dólares. Asimismo, en EE. UU., casi 805.000 personas sufren un infarto, de las cuales 605.000 corresponden a un primer infarto y las 200.000 restantes a un segundo infarto, lo que impulsa el crecimiento del segmento.

Análisis del segmento tecnológico

Al finalizar el plazo estipulado, se espera que el subsegmento de dispositivos convencionales, parte del segmento tecnológico, represente la tercera mayor participación en el mercado de dispositivos médicos implantables activos. El desarrollo de este subsegmento se atribuye en gran medida a la primera generación de implantes terapéuticos y de soporte vital, como marcapasos, desfibriladores cardioversores implantables, implantes cocleares y neuroestimuladores diseñados con circuitos tradicionales y conectividad limitada. Estos dispositivos se caracterizan por su dependencia de materiales biocompatibles establecidos, procedimientos quirúrgicos de implantación estandarizados y capacidades básicas de monitorización. A diferencia de los nuevos AIMD inteligentes o basados en IA, los dispositivos convencionales operan principalmente en sistemas de circuito cerrado, administrando terapia sin integración avanzada de datos ni monitorización remota.

Nuestro análisis en profundidad del mercado de dispositivos médicos implantables activos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Solicitud |

|

Tecnología |

|

Usuario final |

|

Material |

|

Funcionalidad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de dispositivos médicos implantables activos: análisis regional

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de dispositivos médicos implantables activos alcance la mayor participación, con un 42,6%, para finales de 2035. El auge del mercado en la región se debe en gran medida a la importante inversión federal en investigación de dispositivos neurológicos y cardiovasculares, sólidas políticas de reembolso e infraestructura sanitaria innovadora. Según las estadísticas oficiales publicadas por la NLM en febrero de 2023, se ha observado un crecimiento de las tecnologías de salud digital (DHT) en ensayos clínicos neurológicos, con una tasa de crecimiento anual estimada del 39%. Además, la frecuencia relativa de utilización de DHT en ensayos para afecciones focales aumenta del 0,7% al 1,4%. Asimismo, los ensayos para la enfermedad de Parkinson demostraron una adopción temprana de estas tecnologías y la tasa de utilización más alta, superior al 8,3%, lo que lo hace propicio para el auge del mercado en toda la región.

El mercado de dispositivos médicos implantables activos en EE. UU. está creciendo significativamente gracias a las políticas de reembolso, el gasto federal en salud y la creciente demanda de marcapasos. Según un artículo publicado por la NLM en abril de 2025, las enfermedades cardíacas siguen siendo una de las principales causas de muerte, con 702 880 personas que fallecen a causa de esta afección, lo que representa una de cada cinco muertes. Sin embargo, para diagnosticar la afección, los marcapasos cardíacos tradicionales integran electrodos y estructuras capsulares, con una longitud aproximada de entre 25 mm y 30 mm y un peso inferior a 2 gramos. Además, el ensayo clínico del sistema de marcapasos transcatéter Micra indica una tasa de éxito de implantación del 96 %, así como una reducción del 48 % en la mayoría de las complicaciones, en comparación con los sistemas de marcapasos convencionales, lo que impulsa el crecimiento del mercado.

Los aspectos de garantizar la seguridad y el cumplimiento, una expansión en la adopción de implantes cocleares y neuroestimuladores para condiciones crónicas, y la integración de tecnologías de monitoreo inalámbrico están impactando positivamente el mercado de dispositivos médicos implantables activos en Canadá . Como se afirma en un artículo publicado por NLM en febrero de 2025, las intervenciones de monitoreo remoto de pacientes (RPM) disminuyen los reingresos hospitalarios entre un 30% y un 50% en el país, y eventualmente se traducen en ahorros, que ascienden a USD 2,000 a USD 5,000 por paciente cada año. Además, los precios del pagador asociados con el manejo de condiciones crónicas y reingresos hospitalarios se están acelerando gradualmente, con más de USD 6 mil millones gastados cada año, únicamente en reingresos hospitalarios. Por lo tanto, con la presencia de tales tecnologías y un gasto generoso, existe una enorme oportunidad de crecimiento para el mercado en el país.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de dispositivos médicos implantables activos de Asia Pacífico se convierta en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado en gran medida por el sólido apoyo gubernamental, la avanzada infraestructura sanitaria y la presencia de una gran población de pacientes. Según las estadísticas oficiales publicadas por la NLM en febrero de 2023, se estima que entre el 4 % y el 7 % del PIB total se ha invertido con éxito en el sector sanitario en la mayoría de los países de la región. Además, según un informe de datos publicado por la Organización ESCAP en octubre de 2023, los modelos económicos anticipan un sólido crecimiento del gasto sanitario total en la región, que aumentará del 5,2 % al 9,7 % para finales de 2060, lo que mejorará la exposición del mercado.

El mercado de dispositivos médicos implantables activos en China está cobrando cada vez más impulso gracias al apoyo regulatorio de la NMPA, los reembolsos financiados por el gobierno y el aumento de la población de edad avanzada. Según un artículo publicado por la NLM en septiembre de 2024, la asignación de recursos financieros públicos a la atención médica en el país aumentó de 141.800 millones de yuanes a 2.254.200 millones de yuanes en 2023. Además, el crecimiento del gasto alcanzó un máximo del 47,5 % en el país y se estabilizó significativamente por debajo del 10 %. Por otro lado, en cuanto a la cobertura del seguro médico y del seguro médico para residentes urbanos, el nuevo programa de salud cooperativa rural ha superado los 1.300 millones de personas y ha alcanzado una tasa de cobertura superior al 95 %, lo que lo hace ideal para la expansión del mercado.

Un aumento en la carga de enfermedades cardiovasculares, un aumento en el dolor crónico y enfermedades neurológicas, el crecimiento del gasto público en atención médica, una expansión en la infraestructura médica y el apoyo a políticas y reembolsos están impulsando fácilmente el mercado de dispositivos médicos implantables activos en India . Como se indica en un artículo publicado por Aging and Health Research en marzo de 2024, Cachemira tiene una tasa de prevalencia de 14,1 por 100.000 de la enfermedad de Parkinson, en comparación con una baja tasa de prevalencia de 27 por 100.000 en Bangalore y 16,1 por 100.000 en Bengala, y mientras tanto, Mumbai registró 328,3 por 100.000. Asimismo, la frecuencia de la enfermedad de Huntington en el país es de casi 3 a 5 por 100.000 personas, o aproximadamente de 40.000 a 70.000 pacientes. Por lo tanto, con un aumento en las enfermedades neurológicas, la demanda del mercado en el país está en continuo crecimiento.

Perspectivas del mercado europeo

Se proyecta que el mercado europeo de dispositivos médicos implantables activos experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento en la región se debe en gran medida a las regulaciones regionales favorables, el envejecimiento de la población y la sólida infraestructura sanitaria. Según las estadísticas oficiales publicadas por el Banco Europeo de Inversiones en 2025, se necesitarán aproximadamente entre 13 000 y 15 000 millones de euros en inversiones de capital para finales de 2030 para construir y modernizar la infraestructura tecnológica en toda la región. Además, se espera que la demanda regional de inversión de capital crezca más del 200 % en los próximos cinco años en comparación con los niveles actuales de inversión. Asimismo, la financiación proviene en un 47 % de fuentes regionales, un 31 % de fuentes nacionales y un 11 % de fuentes regionales, lo que indica una perspectiva optimista para el crecimiento del mercado.

El mercado de dispositivos médicos implantables activos en Alemania está ganando cada vez más visibilidad gracias a los avances financiados por el gobierno, las sólidas reformas en materia de reembolsos y el aumento de la prevalencia de enfermedades cardiovasculares. Como se indica en un artículo publicado por la ITA en agosto de 2025, el país cuenta con un sector sanitario excepcional y se sitúa entre los 10 primeros países del mundo, empleando a un estimado de 6,1 millones de personas. Además, la industria nacional de dispositivos médicos es una de las más grandes a nivel internacional, con ingresos anuales de aproximadamente 44 000 millones de dólares, lo que representa el 26,5 % del mercado regional. Además, uno de cada seis empleos en el país está relacionado con el sector sanitario, generando una huella económica anual de 838 000 millones de dólares, equivalente a aproximadamente el 12,8 % del producto interior bruto (PIB) del país, lo que impulsa la expansión del mercado.

Crecimiento de la industria de dispositivos médicos en Alemania (2022-2025)

Estimaciones de crecimiento | 2022 (miles de millones de dólares estadounidenses) | 2023 (miles de millones de dólares) | 2024 (miles de millones de dólares) | 2025 (miles de millones de dólares) |

Exportaciones totales | 27.1 | 30.0 | 31.0 | 36.4 |

Importaciones totales | 24.0 | 25.3 | 26.0 | 27.5 |

Importaciones de EE.UU. | 5.2 | 5.6 | 6.0 | 6.4 |

Tipos de cambio | 1.05 | 1.08 | 1.08 | 1.07 |

Fuente: ITA

Un aumento en la adopción de AIMS por parte del NHS, el apoyo a través de asignaciones gubernamentales, regulaciones armonizadas bajo la EMA y la Comisión Europea, y la garantía de la seguridad de los dispositivos están reforzando el mercado de dispositivos médicos implantables activos en el Reino Unido . Como se indica en un artículo publicado por la ITA en enero de 2026, el sector de la tecnología médica en el país comprende más de 138.000 oportunidades de empleo, con el 31% de la facturación de las ciencias de la vida y más de 4.000 empresas localizadas. Además, más del 85% del sector incluye pequeñas y medianas empresas (PYME) en todo el país. Además, Medtech se considera el sector de más rápido crecimiento, con el número de organizaciones activas extendiéndose en más del 200% en la última década, lo que denota una enorme oportunidad de crecimiento y expansión del mercado en todo el país.

Principales actores del mercado de dispositivos médicos implantables activos:

- Medtronic (EE. UU.)

- Laboratorios Abbott (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Cochlear Ltd. (Australia)

- BIOTRONIK SE & Co. KG (Alemania)

- LivaNova PLC (Reino Unido)

- Nevro Corp. (EE. UU.)

- Sonova Holding AG (Suiza)

- Corporación Científica MicroPort (China)

- Corporación Nihon Kohden (Japón)

- Nurotron Biotechnology Co., Ltd. (China)

- Oticon Medical (Dinamarca)

- MED-EL (Austria)

- Corporación Terumo (Japón)

- Osstem Implant Co., Ltd. (Corea del Sur)

- ZOLL Medical Corporation (EE. UU.)

- Inspire Medical Systems, Inc. (EE. UU.)

- Tecnología médica Lepu (China)

- Tecnologías médicas Sahajanand (India)

- Ortopedia Straits (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Medtronic es líder mundial en dispositivos médicos implantables activos, con una presencia dominante en marcapasos, desfibriladores cardioversores implantables (DCI) y neuroestimuladores. Sus extensas inversiones en investigación y desarrollo y sus sólidas aprobaciones regulatorias la posicionan como la empresa líder a nivel mundial.

- Abbott Laboratories cuenta con una sólida cartera de dispositivos para el control del ritmo cardíaco, incluyendo desfibriladores cardioversores implantables (DCI) y marcapasos. El enfoque de la compañía en tecnologías mínimamente invasivas y la monitorización basada en IA refuerza su ventaja competitiva.

- Boston Scientific Corporation es un importante fabricante de dispositivos médicos implantables, especializado en DCI, marcapasos y neuroestimuladores. Su estrategia de crecimiento se centra en la innovación en el manejo del dolor y dispositivos de neuromodulación.

- Cochlear Ltd. es uno de los líderes mundiales en implantes cocleares y soluciones auditivas. La empresa domina el segmento de restauración sensorial de dispositivos médicos implantables activos, atendiendo a millones de pacientes en todo el mundo.

- BIOTRONIK SE & Co. KG es un importante fabricante europeo de dispositivos médicos implantables activos, especializado en marcapasos, DCI y dispositivos de monitorización cardíaca. Su sólida presencia en Europa y su énfasis en los materiales biocompatibles impulsan su cuota de mercado.

A continuación se muestra una lista de los actores clave que operan en el mercado global de dispositivos médicos implantables activos:

El mercado internacional de dispositivos médicos implantables activos es altamente competitivo, dominado por empresas estadounidenses como Medtronic, Abbott y Boston Scientific, junto con importantes firmas europeas como BIOTRONIK y LivaNova. Fabricantes asiáticos, como Nihon Kohden y MicroPort, se están expandiendo rápidamente gracias a programas de innovación respaldados por el gobierno. Las iniciativas estratégicas incluyen fusiones y adquisiciones, inversiones en investigación y desarrollo en monitorización con IA y expansión geográfica a mercados emergentes. Además, en enero de 2025, Integer Holdings Corporation se unió como socio estratégico de referencia para impulsar significativamente la innovación de los consumidores y acelerar el ritmo de la industria en general. El objetivo final es introducir los últimos avances y ampliar las capacidades de neuromodulación para garantizar dispositivos médicos implantables activos miniaturizados de vanguardia, impulsando así la industria de dispositivos médicos implantables activos a nivel mundial.

Panorama corporativo del mercado de dispositivos médicos implantables activos:

Desarrollos Recientes

- En septiembre de 2025, Medtronic plc declaró que había recibido con éxito la aceptación de la Administración de Alimentos y Medicamentos de los EE. UU. para el dispositivo Altaviva, que es una terapia de neuromodulación tibial implantable (ITNM) mínimamente invasiva, que se inserta cerca del tobillo y ha sido diseñada para ayudar a la incontinencia urinaria.

- En julio de 2025, CARMAT proporcionó una alternativa terapéutica para pacientes que sufren insuficiencia cardíaca biventricular innovadora al lograr la marca CE según el Reglamento (UE) 2017/745 sobre productos sanitarios.

- En diciembre de 2024, Sequana Medical NV recibió una importante aceptación previa a la comercialización por parte de la FDA para comercializar alfapump para ayudar en la ascitis refractaria o recurrente, debido a la cirrosis hepática en los EE. UU.

- Report ID: 8387

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.