Perspectivas del mercado de la IA en dispositivos médicos:

El mercado de la IA en dispositivos médicos alcanzó un valor de 13.200 millones de dólares en 2025 y se prevé que llegue a los 123.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 28,2% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la IA en dispositivos médicos será de 16.900 millones de dólares.

El mercado global de IA en dispositivos médicos está a punto de experimentar un crecimiento tremendo en los próximos años, debido a la integración de algoritmos inteligentes en la práctica clínica rutinaria, transformando los dispositivos de herramientas de monitorización pasiva en sistemas activos de apoyo a la toma de decisiones. En este contexto, un artículo publicado por el Journal of Medical Internet Research en marzo de 2026 reveló que los dispositivos médicos con IA están impulsando la atención médica personalizada, mientras que se proyecta que la industria de la IA en el sector salud supere los 187.900 millones de dólares para finales de 2030, con una tasa de crecimiento anual compuesta (CAGR) del 37% desde 2022. El estudio, basado en más de 100 publicaciones de siete años, reporta precisiones diagnósticas de hasta el 98,88% para la clasificación de enfermedades y del 95% para el reconocimiento del sitio de inyección de insulina, mientras que más del 70% de las decisiones clínicas dependen de pruebas diagnósticas. Se ha demostrado que la automatización impulsada por IA reduce los retrasos en el diagnóstico hasta en un 50%, mejorando la eficiencia y los resultados de la atención, lo que indica una gran oportunidad de crecimiento para el mercado de la inteligencia artificial (IA) en dispositivos médicos.

Además, las tendencias visibles que impulsan el potencial de crecimiento de la IA en el mercado de dispositivos médicos son la rápida proliferación del aprendizaje automático y la visión artificial en imagenología médica, radiología y cardiología, con el objetivo de obtener resultados de diagnóstico más rápidos, precisos y estandarizados. Según datos de marzo de 2025 de la Administración de Alimentos y Medicamentos de EE. UU. (FDA), la inteligencia artificial y el aprendizaje automático están influyendo notablemente en el software como dispositivo médico, al permitir que los sistemas aprendan del uso en el mundo real y mejoren el apoyo al diagnóstico y al tratamiento. Asimismo, la FDA está desarrollando proactivamente marcos regulatorios con el objetivo principal de abordar la naturaleza adaptativa de la IA y el aprendizaje automático, incluyendo directrices sobre la gestión del ciclo de vida, la transparencia y los planes de control de cambios predeterminados. Además, estos esfuerzos constantes del organismo regulador buscan equilibrar la innovación con la seguridad del paciente, garantizando que los dispositivos con IA sean eficaces y confiables. Por otra parte, con iniciativas como el Plan de Acción de IA/ML para SaMD y los recientes borradores de directrices, la FDA trabaja para brindar claridad y fomentar la innovación en este campo en rápida evolución.

Dispositivos médicos con inteligencia artificial aprobados recientemente por la FDA (diciembre de 2025), con información sobre empresas, paneles y códigos de producto.

Fecha de la decisión final | Dispositivo | Compañía | Panel (Líder) | Código de producto principal |

30/12/2025 | Estación de procesamiento TruSPECT | Spectrum Dynamics Medical, Ltd. | Radiología | QIH |

23/12/2025 | AIR Recon DL | GE Medical Systems, LLC | Radiología | LNH |

23/12/2025 | ART-Plan+ (v3.1.0) | Therapanacea Sas | Radiología | MUJ |

22/12/2025 | Sitio web de PeekMed | Peek Health, SA | Radiología | QIH |

22/12/2025 | Sistema SKOUT | Salud iterativa | Gastroenterología-Urología | QNP |

22/12/2025 | BioticsAI | Bioticsai, Inc. | Radiología | IYN |

22/12/2025 | Sistema de ultrasonido diagnóstico Lumify | Philips Ultrasound, LLC | Radiología | IYN |

19/12/2025 | Alzevita | TOPIA MEDTECH LIMITADA | Radiología | QIH |

19/12/2025 | IA cardíaca eMurmur | Laboratorios CSD | Cardiovascular | DQD |

Fuente: FDA de EE. UU.

Clave Inteligencia artificial en dispositivos médicos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

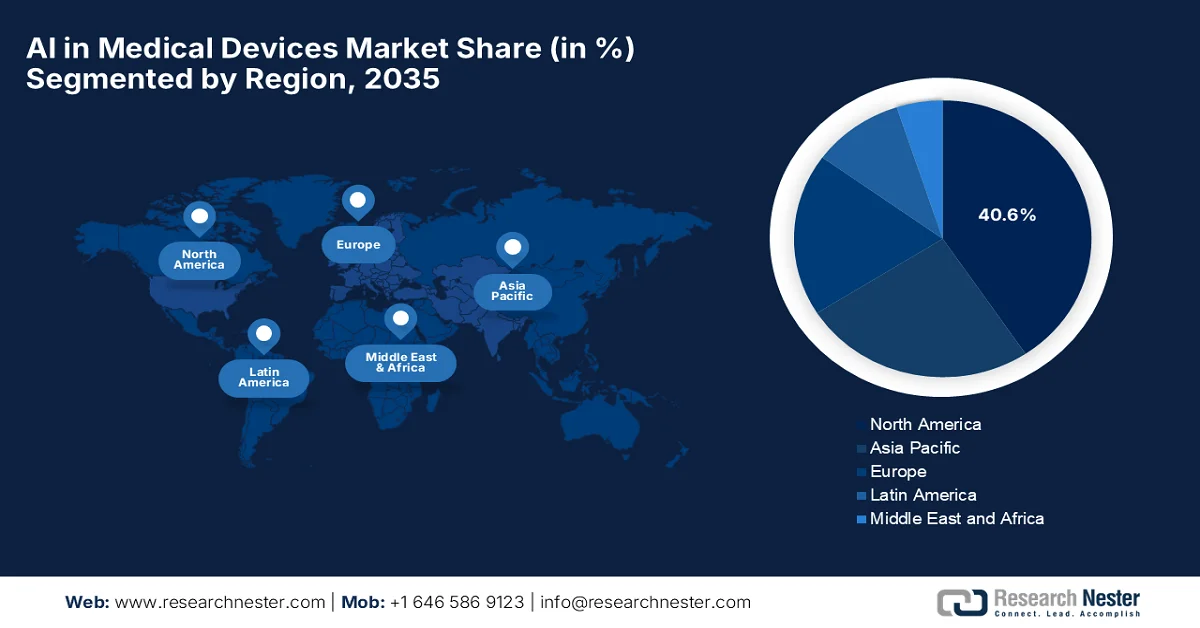

- Se prevé que Norteamérica domine el mercado de la inteligencia artificial en dispositivos médicos con una cuota del 40,6 % para 2035, impulsada por un sólido respaldo regulatorio, la adopción temprana de diagnósticos basados en IA y una infraestructura sanitaria avanzada.

- Se prevé que la región de Asia-Pacífico experimente la expansión más rápida en el período de pronóstico 2026-2035, impulsada por la rápida modernización de la infraestructura sanitaria y el creciente envejecimiento de la población.

Información sobre el segmento:

- En el mercado de la inteligencia artificial en dispositivos médicos, se espera que el segmento de software represente una cuota de ingresos del 55,4 % para 2035, impulsado por los continuos avances que ofrecen las plataformas de software como dispositivo médico y las innovaciones respaldadas por la normativa.

- Es probable que los sistemas de diagnóstico por imagen basados en IA consigan una cuota de mercado considerable para 2035, gracias al creciente volumen de procedimientos de imagen, a la mayor precisión en la detección y a la reducción de la carga de trabajo de los médicos.

Principales tendencias de crecimiento:

- Medicina personalizada y de precisión

- Expansión de la monitorización remota y los dispositivos portátiles

Principales desafíos:

- Desafíos relacionados con la calidad, la disponibilidad y la interoperabilidad de los datos

- Incertidumbre regulatoria y de cumplimiento

Principales actores: Medtronic (EE. UU.), GE HealthCare (EE. UU.), Siemens Healthineers (Alemania), Philips Healthcare (Países Bajos), Johnson & Johnson MedTech (EE. UU.), Abbott Laboratories (EE. UU.), Boston Scientific (EE. UU.), Stryker Corporation (EE. UU.), Canon Medical Systems (Japón), Zimmer Biomet (EE. UU.), Aidoc (Israel), Digital Diagnostics Inc. (EE. UU.), TEMPUS (EE. UU.), Nvidia (EE. UU.), iRhythm Technologies (EE. UU.), Intuitive Surgical (EE. UU.), Qure.ai (India), Samsung Medison (Corea del Sur), Sonio SAS (Francia), Samsung Medison (Corea del Sur), Medow Health AI (Australia), Lords Mark Industries Ltd. (India), Healthcare AI group (Malasia).

Global Inteligencia artificial en dispositivos médicos Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 13.200 millones de dólares

- Tamaño del mercado en 2026: 16.900 millones de dólares

- Tamaño de mercado proyectado: 123.400 millones de dólares para 2035.

- Previsiones de crecimiento: 28,2% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (40,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, México, Indonesia

Last updated on : 26 June, 2025

Mercado de la IA en dispositivos médicos: factores de crecimiento y desafíos

Factores de crecimiento

- Medicina personalizada y de precisión: La IA permite una planificación de tratamientos adecuada y procedimientos terapéuticos específicos para cada paciente mediante el análisis de conjuntos de datos complejos, como imágenes, genómica e historias clínicas electrónicas. Esto se alinea con el cambio estructural hacia la precisión, lo que impulsa la demanda de IA en el mercado de la inteligencia artificial aplicada a dispositivos médicos. En diciembre de 2024, PGxAI anunció el lanzamiento de Sirius, un modelo farmacogenético avanzado basado en IA, diseñado específicamente para personalizar la selección, la dosificación y la gestión de interacciones farmacológicas según el genoma individual. Este modelo Sirius abarca 730 fármacos y 40 genes, ofreciendo una precisión sin precedentes en la orientación del tratamiento. Por lo tanto, estos ejemplos demuestran que la IA permite intervenciones médicas altamente personalizadas y basadas en datos, impulsando así su adopción en dispositivos médicos al demostrar mejoras tangibles en la eficacia del tratamiento.

- Expansión de la monitorización remota y los dispositivos portátiles: El crecimiento de los sensores portátiles y los dispositivos de salud conectados a veces incluye capacidades de IA que permiten la monitorización de pacientes, la gestión de enfermedades crónicas fuera de los hospitales y la expansión de la telemedicina. Esta tendencia impulsa la adopción general de la IA en el mercado de dispositivos médicos, especialmente en entornos de atención domiciliaria y ambulatoria. En este contexto, Invest India informó en abril de 2025 que la monitorización remota en el país ha experimentado una enorme expansión gracias a la presencia de plataformas de telemedicina como eSanjeevani, con casi 230.742 proveedores incorporados y más de 340 millones de pacientes atendidos desde 2021. Además, mencionó que, al aprovechar la atención médica virtual impulsada por IA, los dispositivos portátiles y los sensores conectados, la monitorización remota de pacientes permite el seguimiento de la salud y las consultas virtuales, mejorando así la atención para todos los grupos de edad. Asimismo, se proyecta que el mercado global de monitorización remota de pacientes alcance un valor sustancial de 56.900 millones de dólares para finales de 2030 con una tasa de crecimiento anual compuesta (CAGR) del 12,7%, lo que destaca un fuerte potencial de inversión.

- Digitalización de la atención médica y disponibilidad de datos: La continua digitalización de los registros médicos, los sistemas de imágenes y los flujos de trabajo clínicos genera enormes cantidades de conjuntos de datos que la IA puede aprovechar, lo que mejora sus capacidades analíticas y demuestra un valor clínico más claro. En noviembre de 2025, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) reveló que la monitorización remota y la salud digital han avanzado rápidamente en los países de la OCDE, impulsadas principalmente por atributos como la telemedicina, los registros electrónicos de salud (EHR), la IA y las terapias digitales. También mencionó que para 2024, el 82 % de los ciudadanos tenía acceso a servicios de salud digital en línea, lo que representa un aumento con respecto al 79 % en 2023, aunque la funcionalidad completa de los EHR solo está disponible en Bélgica y Estonia. Las teleconsultas se duplicaron durante la pandemia de COVID-19, estabilizándose en 1,0 por paciente en 2023, con Israel a la cabeza con 2,8 por paciente, lo que resulta adecuado para impulsar el crecimiento general del mercado de la IA en dispositivos médicos.

Desafíos

- Desafíos en cuanto a calidad, disponibilidad e interoperabilidad de los datos: La ausencia de datos sanitarios estandarizados constituye un obstáculo importante que frena el desarrollo de la inteligencia artificial en el mercado de dispositivos médicos. Estos sistemas basados en IA dependen en gran medida de grandes conjuntos de datos para su entrenamiento y validación, pero los datos sanitarios siguen fragmentados entre hospitales, almacenados en formatos incompatibles y plagados de inconsistencias. Por lo tanto, este problema de silos de datos limita la escalabilidad de los dispositivos basados en IA, ya que los datos inexactos generan resultados erróneos y reducen la confianza clínica. Además, las inconsistencias semánticas en los registros electrónicos de salud dificultan la capacidad de la IA para interpretar la información correctamente. Debido a la ausencia de marcos y estándares adecuados de gobernanza de datos, el potencial de los dispositivos médicos con IA se verá limitado en los ecosistemas sanitarios.

- Incertidumbre regulatoria y de cumplimiento : El ecosistema regulatorio de la IA en el mercado de dispositivos médicos se considera complejo y en constante evolución, lo que genera incertidumbre para fabricantes y proveedores de atención médica. Además, los marcos regulatorios diseñados para dispositivos médicos estáticos tienen dificultades para adaptarse a sistemas de IA de aprendizaje continuo. Al mismo tiempo, cuestiones como las actualizaciones de algoritmos, la vigilancia posterior a la comercialización y los requisitos de recertificación complican los procesos de cumplimiento. La fragmentación de las regulaciones globales y las políticas emergentes, como la legislación específica para la IA, generan ambigüedad en cuanto a las vías de aprobación y la responsabilidad. Por lo tanto, las empresas deben cumplir con requisitos estrictos relacionados con la transparencia, la validación de la seguridad y la supervisión humana, lo que convierte la estrategia regulatoria en un obstáculo importante para la innovación y la adopción generalizada.

Tamaño y pronóstico del mercado de IA en dispositivos médicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

28,2% |

|

Tamaño del mercado del año base (2025) |

13.200 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

123.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de la IA en dispositivos médicos:

Análisis de segmentos de componentes

En el segmento de componentes, se prevé que el software acapare la mayor cuota de ingresos, con un 55,4%, en el mercado de la inteligencia artificial aplicada a dispositivos médicos al finalizar el periodo de previsión. El predominio de este segmento se debe principalmente a los avances en dispositivos médicos, que se implementan sobre todo mediante plataformas de software como dispositivo médico (SaaS). En marzo de 2026, Philips recibió la aprobación de la FDA estadounidense para DeviceGuide, una solución basada en IA integrada con EchoNavigator R5.0 para asistir a los médicos durante procedimientos complejos de reparación mínimamente invasiva de la válvula mitral. Desarrollada en colaboración con Edwards Lifesciences, esta solución combina imágenes de ultrasonido y rayos X en tiempo real para rastrear y visualizar automáticamente los dispositivos de reparación, mejorando así la navegación y la precisión. Por lo tanto, se espera que estas innovaciones continuas, junto con el apoyo regulatorio, impulsen el crecimiento y la expansión del segmento.

Análisis del segmento de tipo de dispositivo

Se prevé que, para finales de 2035, los sistemas de diagnóstico por imagen con IA alcancen una cuota de mercado considerable en el sector de la IA aplicada a dispositivos médicos. El crecimiento de este segmento se debe en gran medida al aumento exponencial de los procedimientos de imagen y al sólido respaldo regulatorio. Asimismo, la IA mejora significativamente la precisión de la detección y reduce la carga de trabajo de los médicos, impulsando su adopción generalizada en los hospitales. En julio de 2025, GE HealthCare lideró la lista de la FDA estadounidense con 100 autorizaciones, consolidando su liderazgo por cuarto año consecutivo. Sus soluciones basadas en IA, como AIR Recon DL para la claridad de imágenes de resonancia magnética, el posicionamiento automático basado en IA para tomografías computarizadas y tomografías por emisión de positrones (TC/PET) y los sistemas de ultrasonido de la serie LOGIQ, mejoran la precisión diagnóstica, la eficiencia del flujo de trabajo y los resultados para los pacientes. Por lo tanto, estos ejemplos demuestran que la integración de la IA en el diagnóstico por imagen se está convirtiendo en un factor clave para la eficiencia y la precisión en la atención médica. Esta tendencia evidencia el gran potencial de crecimiento del mercado de la inteligencia artificial (IA) en dispositivos médicos y refuerza la importancia estratégica de la alineación regulatoria, la adopción de tecnología y la validación clínica para las partes interesadas en este sector.

Análisis del segmento de aplicaciones

Se prevé que la radiología, que se encuentra en fase de aplicación, experimente un crecimiento significativo en el mercado de la inteligencia artificial en dispositivos médicos durante el período estipulado. El crecimiento de este segmento se ve impulsado principalmente por la alta disponibilidad de datos y la demanda clínica de diagnósticos más rápidos. La IA optimiza los flujos de trabajo de radiología al permitir la interpretación automatizada de imágenes, la clasificación y la priorización de casos críticos, mejorando así la eficiencia y los resultados para el paciente. En este sentido, a2z Radiology AI recibió en noviembre de 2025 la aprobación de la FDA de EE. UU. para a2z Unified Triage, el primer sistema de clasificación multicondición para tomografías computarizadas de abdomen y pelvis. Esta solución puede identificar simultáneamente siete afecciones urgentes, como obstrucción del intestino delgado, colecistitis aguda y aneurisma aórtico abdominal, lo que ayuda a los radiólogos a priorizar los casos críticos con mayor rapidez. En EE. UU. se realizan más de 20 millones de tomografías computarizadas de abdomen y pelvis al año, y esta innovación posiciona al segmento a la vanguardia en la generación de ingresos en esta categoría.

Nuestro análisis exhaustivo del mercado global de inteligencia artificial (IA) en dispositivos médicos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Tipo de dispositivo |

|

Solicitud |

|

Tecnología |

|

Usuario final |

|

Funcionalidad |

|

Modo de despliegue |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de la IA en dispositivos médicos: análisis regional

Análisis del mercado norteamericano

Se prevé que el mercado norteamericano de IA en dispositivos médicos alcance la mayor cuota, un 40,6 %, al final del periodo de previsión. El dominio de la región se ve impulsado por un sólido respaldo regulatorio, la temprana adopción de diagnósticos basados en IA y una infraestructura sanitaria avanzada. La región lidera el sector gracias a la innovación constante, un sólido ecosistema de gigantes de la tecnología médica consolidados y startups ágiles, centradas en la precisión diagnóstica y la eficiencia operativa. En junio de 2025, IQVIA presentó nuevos agentes de IA para ciencias de la vida y atención médica, desarrollados en colaboración con NVIDIA para optimizar los flujos de trabajo y acelerar la obtención de información. Estos agentes aprovechan los planos de agentes NIM, NeMo Customizer y NeMo Guardrails de NVIDIA para facilitar tareas como la identificación de objetivos, la revisión de datos clínicos, el análisis de la literatura científica y la interacción con profesionales sanitarios, lo que augura un panorama positivo para el mercado de la inteligencia artificial (IA) en dispositivos médicos.

Un sofisticado ecosistema médico y una gran población de edad avanzada que requiere herramientas avanzadas de diagnóstico y monitorización son los principales factores que impulsan el mercado de la inteligencia artificial en dispositivos médicos en EE. UU. El panorama se orienta hacia ecosistemas integrados donde el software define el hardware, transformando los modelos de venta tradicionales en suscripciones de valor recurrente que combinan dispositivos con análisis de pago. En este contexto, el Congreso informó en diciembre de 2024 que la adopción de la IA en la atención médica se ha acelerado notablemente, gracias a la mayor disponibilidad de datos clínicos y los avances en aprendizaje automático, aprendizaje profundo y redes neuronales, que permiten un análisis muy preciso de historiales médicos, imágenes y registros de pacientes. También mencionó que la supervisión federal ha evolucionado junto con estas tecnologías, y que las agencias están estableciendo estándares para la transparencia e interoperabilidad de los algoritmos, lo que resulta adecuado para el crecimiento estándar del mercado.

Un fuerte énfasis en la integración de la salud digital dentro de un sistema de salud financiado con fondos públicos está impulsando de manera responsable el mercado general de la IA en dispositivos médicos en Canadá . El panorama se está transformando gracias a la modernización de los marcos regulatorios por parte de Health Canada, que permite actualizaciones iterativas de algoritmos sin modificaciones repetidas de licencias. En abril de 2026, la Organización IRPP reveló que los transcriptores de IA se utilizan en el sistema de salud del país para reducir el tiempo de documentación de los médicos hasta en un 90%, pero generan serias preocupaciones en torno a la privacidad, la precisión y la equidad. Si bien las pruebas de herramientas como DAX Copilot muestran resultados prometedores en eficiencia, aún persisten riesgos como errores de transcripción, sesgos y el uso indebido de datos de pacientes. Por lo tanto, existe una necesidad urgente de una gobernanza más sólida, consentimiento explícito y salvaguardias para garantizar que estas tecnologías mejoren la atención sin comprometer la confianza ni la seguridad del paciente.

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de inteligencia artificial en dispositivos médicos de Asia Pacífico experimente el crecimiento más rápido entre 2026 y 2035. El progreso de la región en este campo se debe en gran medida a la rápida modernización de la infraestructura sanitaria y al envejecimiento masivo de la población de pacientes. El panorama está evolucionando desde proyectos piloto experimentales hacia ecosistemas clínicos integrados, donde la IA multimodal combina imágenes, genómica y datos en tiempo real de dispositivos portátiles con IA para facilitar la atención predictiva y preventiva. En febrero de 2026, un artículo de los NIH reveló que un estudio realizado en Japón analizó las perspectivas de los profesionales sanitarios sobre la IA, mientras que las entrevistas a grupos focales con 37 médicos, enfermeros y profesionales paramédicos examinaron aplicaciones en la detección del cáncer de pulmón, la generación de notas clínicas y los dispositivos de monitorización portátiles. En este contexto, los participantes reconocieron el gran potencial de la IA para respaldar la toma de decisiones clínicas y reducir la carga de trabajo, pero expresaron preocupación por la precisión algorítmica, los sesgos, la excesiva dependencia y los cambios en las funciones profesionales. Además, el estudio destaca que el diseño centrado en el ser humano y la gobernanza adaptativa son fundamentales para una integración eficaz de la IA en los sistemas sanitarios.

El mercado chino de IA en dispositivos médicos está consolidando su posición en la región gracias a una combinación única de datos sanitarios centralizados, apoyo estratégico estatal y un ecosistema nacional propicio. El sector se centra en la gobernanza del ciclo de vida, el cumplimiento de la normativa de datos transfronterizos y la integración de la IA en hospitales inteligentes, con el objetivo principal de reducir la brecha de especialización entre los centros urbanos y las zonas rurales. En este contexto, los NIH (Institutos Nacionales de la Salud de EE. UU.) declararon en marzo de 2026 que su estudio sobre las aprobaciones de dispositivos médicos basados en IA en China, desde 2020 hasta mediados de 2025, identificó 154 dispositivos, con un aumento anual de las aprobaciones de 9 en 2020 a 45 en 2024, lo que refleja una tasa de crecimiento anual compuesta (TCAC) del 49,53 %. Mencionó que la mayoría de los dispositivos (79,9 %) eran de clase III de alto riesgo, utilizaban algoritmos de aprendizaje profundo y se centraban en radiología con aplicaciones basadas en TC para la evaluación pulmonar y cardiovascular. Los ensayos clínicos fueron la principal vía de evaluación, especialmente para los dispositivos de clase III, mientras que el mercado de la inteligencia artificial (IA) en dispositivos médicos se concentró en unos pocos fabricantes en los principales centros de innovación como Pekín, Shanghái, Shenzhen y Hangzhou.

Impulsado por la urgente necesidad de cerrar las brechas de acceso a la atención médica y la creciente prevalencia de enfermedades crónicas, se espera que el mercado de la inteligencia artificial en dispositivos médicos en India experimente un progreso tremendo en los próximos años. El sector está pasando de una fuerte dependencia de las importaciones a convertirse en un centro de innovación global, respaldado por iniciativas gubernamentales como la campaña Make in India y los esquemas de incentivos vinculados a la producción que fomentan la fabricación local. En marzo de 2026, la Oficina de Información de Prensa (PIB) reveló que el Ministerio de Salud y Bienestar Familiar del país lanzó la iniciativa Secure AI in Health (SAHI) y la Plataforma de Datos Abiertos de Referencia para la IA en Salud, con el objetivo principal de fortalecer la adopción segura y basada en evidencia de la IA en la atención médica. SAHI proporciona orientación nacional para el uso ético e inclusivo de la IA, mientras que BODH, desarrollado con el IIT Kanpur, permite la prueba y validación estructuradas de herramientas de IA antes de su implementación a gran escala. Además, según las Normas de Dispositivos Médicos, los dispositivos habilitados para IA deben cumplir con estrictos requisitos de documentación, seguridad y rendimiento para la concesión de licencias y la comercialización, lo que indica una perspectiva positiva para el mercado de la inteligencia artificial (IA) en dispositivos médicos.

Análisis del mercado europeo

Se prevé que el mercado europeo de IA en dispositivos médicos experimente un crecimiento notable, impulsado por un fuerte énfasis en la integración de soluciones de alta tecnología. La región se ha consolidado como líder en diagnósticos basados en IA, especialmente en oncología y cardiología, donde los algoritmos de aprendizaje automático mejoran la precisión de las imágenes médicas y la patología. En este contexto, los NIH revelaron en septiembre de 2024 que la Ley de IA de la UE, aprobada en marzo de 2024, estableció un marco regulatorio para los sistemas de IA, incluidos los dispositivos médicos con IA y aprendizaje automático, clasificándolos como elementos de riesgo y sometiéndolos a estrictos requisitos de cumplimiento. Esta ley se aplica extraterritorialmente a los proveedores cuyos resultados de IA se utilizan en la región, lo que entra en conflicto con las regulaciones existentes. En este contexto, los proveedores deben implementar un sistema de gestión de calidad de IA, mantener documentación técnica detallada y realizar un seguimiento posterior a la comercialización, con la opción de integrar la documentación de IA en el expediente técnico del dispositivo médico, lo que permite la comercialización de productos seguros y eficaces.

El mercado alemán de la IA en dispositivos médicos se ha consolidado como una potencia, caracterizada por su integración en un entorno industrial maduro y con una sólida base de investigación, y un robusto sistema público de salud. Los avances tecnológicos destacan especialmente en el diagnóstico por imagen con IA, la cirugía robótica y el campo en rápida expansión de las DiGAs, es decir, las aplicaciones de salud digital reembolsables. Según datos del Ministerio Federal de Salud de noviembre de 2025, el avance de la digitalización es fundamental para modernizar el sistema sanitario alemán, mejorar la calidad de la atención y facilitar un tratamiento centrado en el paciente. Además, las iniciativas clave incluyen la expansión de la infraestructura telemática segura, la implementación de historiales clínicos electrónicos, recetas electrónicas, aplicaciones de salud digital y servicios de telemedicina. Asimismo, marcos legislativos como la Ley Digital y la Ley de Uso de Datos Sanitarios apoyan activamente la innovación y la investigación basadas en datos, mientras que el Laboratorio de Datos Sanitarios y las plataformas de interoperabilidad refuerzan la infraestructura para la IA y las soluciones médicas digitales.

Los organismos gubernamentales y del sistema de salud que están dando forma activamente tanto a la regulación como a la adopción de tecnologías médicas habilitadas por IA están reorganizando la dinámica de crecimiento del mercado de la IA en dispositivos médicos en el Reino Unido . El panorama regulatorio del país está evolucionando hacia un enfoque flexible, priorizando soluciones de IA éticas, seguras y robustas. Con base en los datos gubernamentales publicados en febrero de 2025, el Grupo de Software de la MHRA analiza la regulación del software y la IA como dispositivos médicos (SaMD y AIaMD) en el Reino Unido, garantizando la seguridad, la eficacia clínica y el acceso público al mismo tiempo, y guiando la clasificación, la cualificación y la vigilancia. Su programa de cambio aborda los requisitos previos y posteriores a la comercialización, la regulación adaptativa de la IA, la transparencia y la alineación internacional con la FDA, así como los estándares de Health Canada. Además, el grupo también apoya las tecnologías digitales de salud mental, colabora con socios académicos y de atención médica, promueve buenas prácticas de aprendizaje automático e innovación regulatoria, lo que resulta adecuado para el crecimiento estándar del mercado de la IA en dispositivos médicos.

Principales actores del mercado de la IA en dispositivos médicos:

- Medtronic (EE. UU.)

- GE HealthCare (EE. UU.)

- Siemens Healthineers (Alemania)

- Philips Healthcare (Países Bajos)

- Johnson & Johnson MedTech (EE. UU.)

- Laboratorios Abbott (EE. UU.)

- Boston Scientific (EE. UU.)

- Corporación Stryker (EE. UU.)

- Canon Medical Systems (Japón)

- Zimmer Biomet (EE. UU.)

- Aidoc (Israel)

- Diagnóstico Digital Inc. (EE. UU.)

- TEMPUS (EE. UU.)

- Nvidia (EE. UU.)

- iRhythm Technologies (EE. UU.)

- Intuitive Surgical (EE. UU.)

- Qure.ai (India)

- Samsung Medison (Corea del Sur)

- Sonio SAS (Francia)

- Samsung Medison (Corea del Sur)

- Medow Health AI (Australia)

- Lords Mark Industries Ltd. (India)

- Grupo de IA para el sector sanitario (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Medtronic es una de las empresas líderes mundiales en tecnología médica, que impulsa la integración de la IA en su amplio portafolio de dispositivos, que incluye robótica quirúrgica, control del ritmo cardíaco y atención de la diabetes. La compañía también incorpora análisis basados en IA en sus sistemas de monitorización y apoyo a la toma de decisiones, con el objetivo principal de mejorar la precisión clínica y los resultados para los pacientes.

- GE HealthCare se centra en integrar la IA avanzada en los flujos de trabajo clínicos y de diagnóstico por imagen a través de su plataforma digital Edison, que admite el aprendizaje automático para la mejora de imágenes y herramientas de apoyo a la toma de decisiones. Además, las soluciones de la empresa abarcan sistemas de resonancia magnética, tomografía computarizada, ultrasonido y rayos X, lo que le permite mantener una sólida posición en este sector.

- Siemens Healthineers ostenta una posición de liderazgo en diagnóstico por imagen y tecnología basada en IA, integrando el aprendizaje profundo y el análisis predictivo en sus escáneres y plataformas digitales como AI-Rad Companion. Además, las inversiones de la compañía en diagnóstico molecular y gemelos digitales refuerzan su capacidad para ofrecer flujos de trabajo clínicos potenciados por IA.

- Philips Healthcare es otro actor destacado en este sector, y aplica la IA a los sistemas de imagen, la monitorización de pacientes y la patología digital con el objetivo principal de ofrecer diagnósticos más inteligentes y vías de atención más eficientes. La compañía hace hincapié en la inteligencia adaptativa, que mejora la toma de decisiones de los médicos mediante el reconocimiento de patrones y el análisis predictivo.

- Johnson & Johnson MedTech mantiene una sólida posición en este campo y aprovecha la IA con el objetivo principal de mejorar la robótica quirúrgica, el análisis digital de datos quirúrgicos y los sistemas avanzados de visualización. La compañía adopta un enfoque estratégico en sus colaboraciones con socios tecnológicos como NVIDIA, con el fin de ampliar la implementación de la IA en el quirófano y, de esta manera, mejorar la precisión quirúrgica y el apoyo a la toma de decisiones.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado global de inteligencia artificial (IA) en dispositivos médicos:

El mercado global de IA en dispositivos médicos se caracteriza por una fragmentación moderada, dominada por gigantes de la tecnología médica como Medtronic, GE HealthCare, Siemens Healthineers y Philips Healthcare. Estos pioneros integran con facilidad el aprendizaje automático avanzado en sistemas de imagen, diagnóstico y robótica para mejorar la precisión clínica y la eficiencia del flujo de trabajo. Las alianzas, las adquisiciones estratégicas y las autorizaciones regulatorias fortalecen sus carteras de productos, mientras que empresas innovadoras especializadas como Aidoc, Digital Diagnostics Inc. y Qure.ai se centran en impulsar diagnósticos de IA de nicho y la automatización de flujos de trabajo. En mayo de 2024, Samsung Medison anunció la adquisición de Sonio SAS, una empresa francesa de software de IA para ultrasonido fetal, para consolidar su posición en el sector de dispositivos médicos avanzados. Esta alianza busca optimizar los flujos de trabajo mediante IA, mejorar los resultados de salud materna y ampliar el acceso a tecnología de diagnóstico avanzada a nivel mundial.

Panorama corporativo del mercado de la IA en dispositivos médicos:

Desarrollos Recientes

- En noviembre de 2025, Philips presentó DeviceGuide, una solución basada en inteligencia artificial diseñada para asistir a los médicos durante la reparación mínimamente invasiva de válvulas cardíacas. Desarrollada sobre la plataforma EchoNavigator, utiliza IA para rastrear y visualizar los dispositivos de reparación dentro del corazón latiendo, ofreciendo navegación 3D en tiempo real.

- En mayo de 2025, NVIDIA y GE HealthCare firmaron un acuerdo de colaboración para desarrollar sistemas autónomos de diagnóstico por imagen utilizando la nueva plataforma de simulación Isaac for Healthcare. Esta tecnología aprovecha los gemelos digitales basados en la física y los modelos de IA preentrenados para entrenar y validar las capacidades de imagen robótica en entornos virtuales antes de su implementación en el mundo real.

- Report ID: 2944

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.