Perspectivas del mercado de la inteligencia artificial (IA) en el diagnóstico médico:

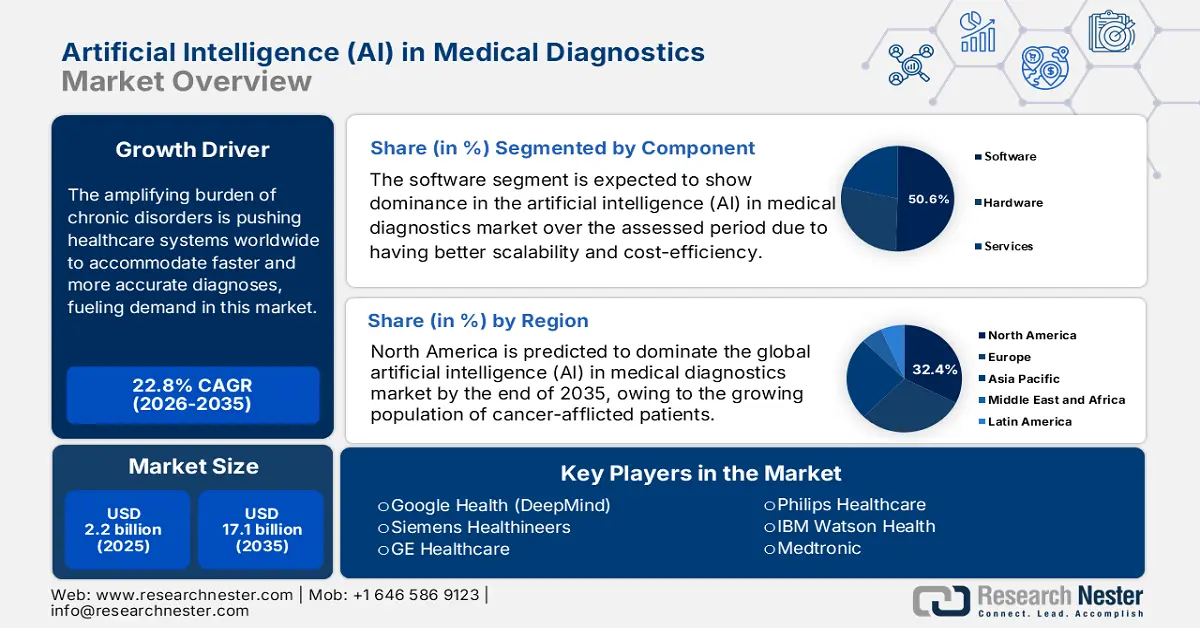

El mercado de la inteligencia artificial (IA) en el diagnóstico médico se valoró en 2200 millones de dólares en 2025 y se prevé que alcance los 17 100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 22,8 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la inteligencia artificial (IA) en el diagnóstico médico será de 2700 millones de dólares.

La creciente carga de las enfermedades crónicas está impulsando a los sistemas de salud de todo el mundo a adoptar diagnósticos más rápidos y precisos, lo que a su vez impulsa la demanda de inteligencia artificial (IA) en el mercado del diagnóstico médico. Según un informe de la OMS publicado en diciembre de 2024, el 75 % de las muertes a nivel mundial se debieron a enfermedades no transmisibles (ENT). Otro informe de la OMS, publicado en julio de 2025, indica que 19,8 millones de personas fallecieron por enfermedades cardiovasculares (ECV) en 2022. Estos datos demográficos evidencian la creciente necesidad de métodos y herramientas de diagnóstico de última generación, como las soluciones basadas en IA, para permitir la intervención temprana y lograr mejores resultados.

El mercado de la inteligencia artificial (IA) en el diagnóstico médico suele ejercer una presión económica considerable sobre las aseguradoras, en consonancia con las recientes tendencias en sus precios. Según un informe de la AHA publicado en 2025, Estados Unidos importó más de 14.900 millones de dólares en equipos médicos hasta 2024, incluyendo aparatos como la resonancia magnética. Estos datos reflejan la alta demanda y la dependencia de las importaciones de equipos médicos extranjeros con tecnología de vanguardia. Además, el aumento de los costes y la resistencia a la implementación de la IA limitan su alcance y adopción óptimos en este sector. Por otro lado, los esfuerzos conjuntos de los organismos reguladores y las aseguradoras autorizadas para ampliar el acceso público a diagnósticos avanzados están reduciendo esta disparidad.

Inteligencia Artificial (IA) en el Mercado de Diagnóstico Médico: Impulsores del Crecimiento y Desafíos

Factores impulsores del crecimiento

Mayor apoyo e inversión gubernamental: La creciente adopción de la IA en el mercado del diagnóstico médico se debe en gran medida a la tendencia hacia la digitalización y la modernización del sector sanitario. La participación activa de organismos gubernamentales de todo el mundo, especialmente en las economías emergentes, impulsa este crecimiento con una inversión constante de capital. Según el informe de Congress.gov publicado en 2025, el presupuesto total de los NIH fue de aproximadamente 47 300 millones de dólares en 2023, con ligeras variaciones en los años posteriores, incluyendo asignaciones para proyectos de IA y aprendizaje automático dentro de su financiación general para la investigación. Además, los marcos regulatorios también promueven la amplia adopción de tecnologías avanzadas en los flujos de trabajo habituales para mejorar la eficiencia y los resultados para los pacientes.

Ventajas clínicas de la integración de la IA: Diversas investigaciones y evidencias, obtenidas mediante estudios y ensayos, consolidan la validación de las soluciones de inteligencia artificial (IA) en el mercado del diagnóstico médico. El informe de la NLM de septiembre de 2024 menciona que el sistema de IA demostró una alta sensibilidad (87,5 %) y especificidad (66,2 %) en la detección de la retinopatía diabética, lo que se traduce en un cribado eficiente y menores costes. Además, la evidencia clínica de la reducción de los gastos iniciales impulsó su adopción, incluso en clínicas pequeñas.

Gastos personales directos: Los gastos de los propios pacientes están transformando la adopción de la IA. El informe de la KFF, publicado en mayo de 2024, indica que los gastos directos durante 2022 ascendieron a 1425 USD por persona, lo que supone una carga considerable para algunos. Si bien se prevé que las herramientas de IA reduzcan los costes a largo plazo gracias a su mayor eficiencia, los déficits de reembolso actuales obligan a los pacientes a asumir parte del coste. La adopción de la IA es posible en gran medida gracias a los programas nacionales de seguros, que reducen los costes directos.

desafíos

Resistencia a la automatización: A pesar de ofrecer numerosas ventajas, como mayor precisión y escalabilidad, muchos proveedores de servicios médicos tradicionales y médicos se resisten a adoptar las tecnologías de inteligencia artificial (IA) en el mercado del diagnóstico médico. Esta desconfianza se extiende a los pacientes, lo que puede ralentizar el crecimiento de la base de consumidores en este sector. Por ejemplo, en 2023, una encuesta realizada por la Asociación Médica Estadounidense reveló que los médicos estadounidenses desconfían de los diagnósticos basados en IA. Sin embargo, las iniciativas gubernamentales y privadas para capacitar a profesionales sanitarios seleccionados han mostrado avances prometedores para superar este escepticismo.

Tamaño y pronóstico del mercado de la inteligencia artificial (IA) en el diagnóstico médico:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

22,8% |

|

Tamaño del mercado del año base (2025) |

2.200 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

17.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de la inteligencia artificial (IA) en el diagnóstico médico:

Análisis de segmentos de componentes

Se prevé que el segmento de software domine el mercado de la inteligencia artificial en el diagnóstico médico, con una cuota del 50,6 % durante el período evaluado. Gracias a su mayor escalabilidad y rentabilidad en comparación con los servicios y el hardware, los modelos de IA como servicio (AIaaS) se han convertido en la opción preferida del sector. Según el informe de la NLM de abril de 2025, la FDA aprobó en EE. UU. 434 dispositivos médicos con IA que incorporan algoritmos avanzados de IA/ML para mejorar la precisión y la eficacia del diagnóstico. Además, el rápido auge de las soluciones de diagnóstico flexibles y de valor añadido está democratizando el acceso a servicios médicos avanzados, lo que impulsa la liquidez del sector.

Análisis de segmentos de usuarios finales

Los hospitales lideran el segmento de usuarios finales en el mercado de la inteligencia artificial aplicada al diagnóstico médico y se prevé que mantengan una cuota de mercado considerable para 2035. Este segmento se ve impulsado por el elevado volumen de pacientes, la extensa infraestructura de imagenología y la necesidad de eficiencia operativa. Son los primeros en adoptar soluciones de diagnóstico integradas con IA para reducir los errores diagnósticos, acelerar el tiempo de tratamiento y controlar el creciente gasto sanitario. Los programas de incentivos e inversiones gubernamentales, incluidas las subvenciones de los Centros para el Control y la Prevención de Enfermedades (CDC) para la modernización de la tecnología de la información sanitaria en entornos clínicos, permiten a los hospitales invertir en estas tecnologías, convirtiéndolos en el segmento de mercado más grande.

Análisis del segmento tecnológico

El aprendizaje automático, en particular el aprendizaje profundo, es la tecnología clave que permite mejorar la capacidad de aprendizaje a partir de grandes volúmenes de imágenes médicas e historiales clínicos electrónicos para clasificar y predecir. Su predominio se debe a las colaboraciones público-privadas y a las subvenciones de instituciones como los NIH, que financian la investigación para la creación de algoritmos de aprendizaje automático robustos para el diagnóstico, impulsando así el desarrollo y la verificación tecnológica. El programa Bridge to Artificial Intelligence (Bridge2AI) del Fondo Común de los NIH es una iniciativa destacada, anunciada con una inversión de aproximadamente 130 millones de dólares para acelerar la adopción de la IA en la investigación biomédica y del comportamiento.

Nuestro análisis exhaustivo del mercado de la IA en el diagnóstico médico incluye los siguientes segmentos:

Segmento | Subsegmento |

Componente |

|

Diagnóstico |

|

Tecnología |

|

Solicitud |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Inteligencia Artificial (IA) en el Mercado de Diagnóstico Médico: Análisis Regional

Perspectivas del mercado norteamericano

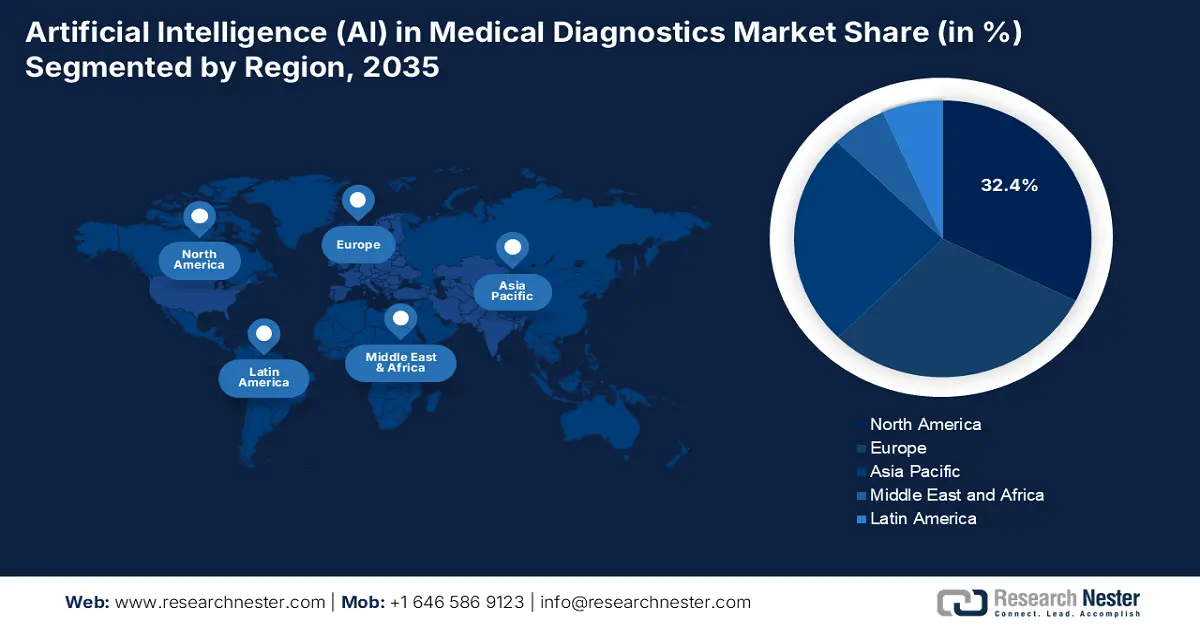

Se prevé que Norteamérica domine el mercado mundial de inteligencia artificial en diagnósticos médicos, alcanzando una cuota del 32,4 % para finales de 2035. Su liderazgo se debe en gran medida al creciente número de pacientes con cáncer y a los continuos avances en oncología. Según un informe de Intuition Labs de julio de 2025, casi el 18,7 % de los hospitales estadounidenses han adoptado la IA para mejorar el diagnóstico. Además, una infraestructura sanitaria consolidada, la presencia de pioneros de la IA reconocidos internacionalmente, el apoyo regulatorio constante y una mayor cobertura de reembolso están impulsando el crecimiento en Norteamérica.

Las proyecciones indican que Estados Unidos dominará el mercado regional de inteligencia artificial en diagnósticos médicos para 2035, generando ingresos considerables. Los Institutos Nacionales de la Salud (NIH) están muy interesados en los estudios de IA, y el Instituto Nacional del Cáncer (NCI) está invirtiendo cada vez más en investigación relacionada con el diagnóstico oncológico mediante IA. Según el informe sobre cáncer de mama de julio de 2024, la IA ha reducido los falsos positivos de cáncer de mama en un 6 % en Estados Unidos. La principal tendencia relacionada con las aplicaciones de IA en imágenes médicas está transformando los campos de la radiología y la patología para abordar las limitaciones en los cuellos de botella diagnósticos y mejorar la precisión.

Aprobaciones de dispositivos médicos con inteligencia artificial (2015-2023)

Año | Número de aprobaciones de la FDA para dispositivos médicos con IA/ML | Autorizados para uso infantil (porcentaje relativo al total de aprobaciones de la FDA %) |

2015 | 5 | 1 (20.0) |

2016 | 19 | 0 (0.0) |

2017 | 26 | 1 (3.8) |

2018 | 63 | 7 (11.1) |

2019 | 76 | 4 (5.3) |

2020 | 108 | 13 (12.0) |

2021 | 123 | 10 (8.1) |

2022 | 139 | 24 (17.3) |

2023 | 108 | 9 (8.3) |

Fuente: NLM, octubre de 2024

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de IA en diagnósticos médicos de Asia Pacífico registre la mayor tasa de crecimiento anual compuesto (CAGR) durante el período analizado. Su rápida expansión se ve acelerada por el envejecimiento poblacional, la digitalización y la modernización. En particular, los gobiernos proactivos de economías emergentes, como China e India, participan activamente en esta transformación, impulsando la adopción de IA en este sector. Por ejemplo, en 2024, el Ministerio de Salud y Bienestar Familiar del Gobierno de la India informó que el total de teleconsultas realizadas a través de eSanjeevani ascendió a 216 millones, mejorando los servicios de salud con tecnología de punta y haciéndolos accesibles a toda la sociedad. Esto está atrayendo aún más a empresas líderes en IA, tanto nacionales como extranjeras, a invertir.

China lidera el mercado de la IA en el diagnóstico médico en la región Asia-Pacífico gracias al respaldo regulatorio y al creciente sector de dispositivos médicos. Según el informe de la NLM de septiembre de 2024, casi 59 dispositivos médicos con IA fueron aprobados en China, lo que está transformando gradualmente la práctica del diagnóstico y la tecnología médica. Este crecimiento pone de manifiesto la creciente innovación y un entorno regulatorio proactivo, que está cambiando las prácticas de diagnóstico y acelerando la adopción de soluciones basadas en IA. Estas aprobaciones convierten a China en la región líder en la adopción de aplicaciones de IA en el sector sanitario.

Perspectivas del mercado europeo

Europa es la segunda región más grande en el mercado de la inteligencia artificial aplicada al diagnóstico médico y se prevé que mantenga una cuota de mercado considerable para 2035. Este crecimiento se debe a un marco regulatorio sólido, la expansión de la cartera de salud digital de los gobiernos y la urgente necesidad de mejorar la eficiencia en la atención médica. El informe Frontiers de septiembre de 2024 indica claramente que casi el 42 % de los hospitales de la UE ya han adoptado la IA para el diagnóstico de enfermedades, lo que demuestra el interés por adoptar soluciones nuevas e innovadoras. La normativa favorable de la EMA para el software como dispositivo médico (SaMD) también facilita la entrada al mercado de soluciones innovadoras de IA.

El Reino Unido lidera el mercado europeo de la inteligencia artificial aplicada al diagnóstico médico e impulsa la demanda de diagnósticos basados en IA para superar los desafíos de la escasez de personal y la acumulación de casos. Según el informe de la Estrategia Nacional de IA de septiembre de 2021, se destinaron 250 millones de libras esterlinas al desarrollo del Laboratorio de IA del NHS en NHSX para fomentar la adopción segura de la IA en la salud y la atención sanitaria. Además, los datos sanitarios centralizados del NHS, únicos en el Reino Unido, constituyen un recurso inigualable para el entrenamiento y la validación de algoritmos de diagnóstico, lo que atrae una importante inversión de desarrolladores de IA de todo el mundo y consolida su sólida posición en el mercado.

Principales actores del mercado de la inteligencia artificial (IA) en el diagnóstico médico:

- IBM Watson Health (Merativo)

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Google Health (Alphabet Inc.)

- Microsoft Healthcare (Nuance AI)

- Siemens Healthineers

- GE HealthCare

- Philips Healthcare

- Roche Diagnostics

- Sistemas médicos Canon

- Fujifilm Holdings

- Hitachi Healthcare

- Corporación NEC

- Corporación Shimadzu

- PathAI

- Tempus AI

- Zebra Medical Vision (Nanox AI)

- Lunit

- Aidoc

- Qure.ai

- Behold.ai

- Arterias (Tempus adquirido)

El mercado de la inteligencia artificial en el diagnóstico médico se caracteriza por una intensa competencia entre gigantes tecnológicos y empresas especializadas en el sector salud, como IBM Watson Health y Google Health. Los líderes individuales optan por estrategias diversas para impulsar sus proyectos y mercados existentes. En esta misma línea, Qure.ai y Lunit Inc. están sentando las bases para la IA en la detección del cáncer, ofreciendo resultados más precisos y rápidos. Paralelamente, Siemens Healthineers y GE Healthcare se centran en el desarrollo de soluciones específicas para radiología.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado global de inteligencia artificial en diagnósticos médicos:

Desarrollos Recientes

- En julio de 2025, Forte Diagnostics se asoció con Health Vectors y juntos lanzaron una plataforma de diagnóstico médico y visualización de datos de salud impulsada por IA. Este lanzamiento representa un avance tecnológico en la innovación centrada en el paciente.

- En junio de 2025, PathAI anunció la aprobación 510(k) de la FDA para AISight Dx(Novo). Este lanzamiento responde al compromiso de PathAI de impulsar la innovación continua y ofrecer funcionalidades mejoradas a medida que el producto evoluciona.

- Report ID: 3731

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.