Perspectivas del mercado de dispositivos de succión médica:

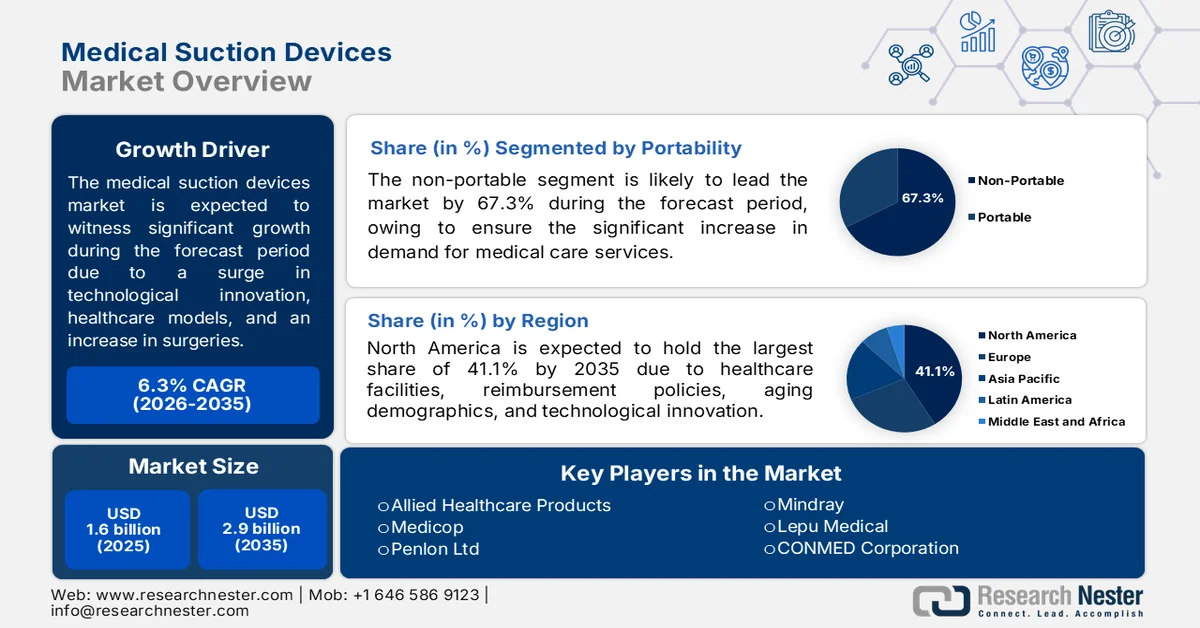

El mercado de dispositivos de succión médica alcanzó un valor de 1.600 millones de dólares en 2025 y se prevé que supere los 2.900 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) superior al 6,3% durante el período de previsión, es decir, entre 2026 y 2035. En 2026, se estima que el tamaño del mercado de dispositivos de succión médica será de 1.700 millones de dólares.

El mercado mundial de dispositivos de succión médica está experimentando una profunda transformación debido a las reformas en los modelos de atención médica, los cambios demográficos, la convergencia tecnológica, la expansión de los servicios médicos y de salud, el aumento de las cirugías, las prioridades en el desarrollo de productos y la dinámica competitiva. Según las estadísticas oficiales publicadas por la NLM en octubre de 2024, un estudio clínico realizado por la Universidad de Michigan reveló que el cambio repentino de registros médicos en papel a electrónicos redujo los gastos de atención ambulatoria en un 3%, lo que equivale a un ahorro mensual de 5,1 USD por paciente. Esto representa un ahorro significativo para las grandes redes hospitalarias. Además, se prevé que la escasez de médicos oscile entre 37.800 y 124.000 en la próxima década. Por lo tanto, para superar esta limitación, existen importantes innovaciones tecnológicas disponibles para apoyar a los médicos, impulsando así el crecimiento y la demanda del mercado de dispositivos de succión médica a nivel mundial.

Además, la integración de monitoreo en tiempo real y sensores inteligentes, la adopción de kits de succión preensamblados y de un solo uso, la convergencia con sistemas de terapia de heridas por presión negativa, el diseño ergonómico y estético para uso doméstico, junto con el seguimiento de dispositivos habilitado por blockchain y el registro de mantenimiento, son algunas de las tendencias que están mejorando el mercado global de dispositivos de succión médica. Como se indica en un informe de datos publicado por World Integrated Trade Solution (WITS) en 2023, Estados Unidos es considerado el principal importador de aparatos e instrumentos médicos con un valor comercial de USD 19.524.852,4 y envíos de 2.377.630.000 unidades hasta 2023. Asimismo, China representa USD 5.451.937,0 de la oferta con 764.181.000 unidades de dispositivos que respaldan fácilmente la adopción de dispositivos avanzados. Mientras tanto, la dinámica de la oferta de instrumentos médicos también juega un papel importante en la mejora de la utilización de dispositivos y el fortalecimiento de la exposición al mercado.

Análisis mundial de exportaciones e importaciones de instrumentos médicos en 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

A NOSOTROS | 35.8 mil millones | 41.3 mil millones |

México | 19.3 mil millones | - |

Alemania | 18.400 millones | 12.7 mil millones |

Países Bajos | - | 15.600 millones |

Valoración del comercio mundial | 176.0 mil millones | |

Cuota de comercio mundial | 0,7% | |

Complejidad del producto | 0,8 | |

Crecimiento de las exportaciones | 3,2% | |

Fuente: OEC

Clave Dispositivos de succión médica Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

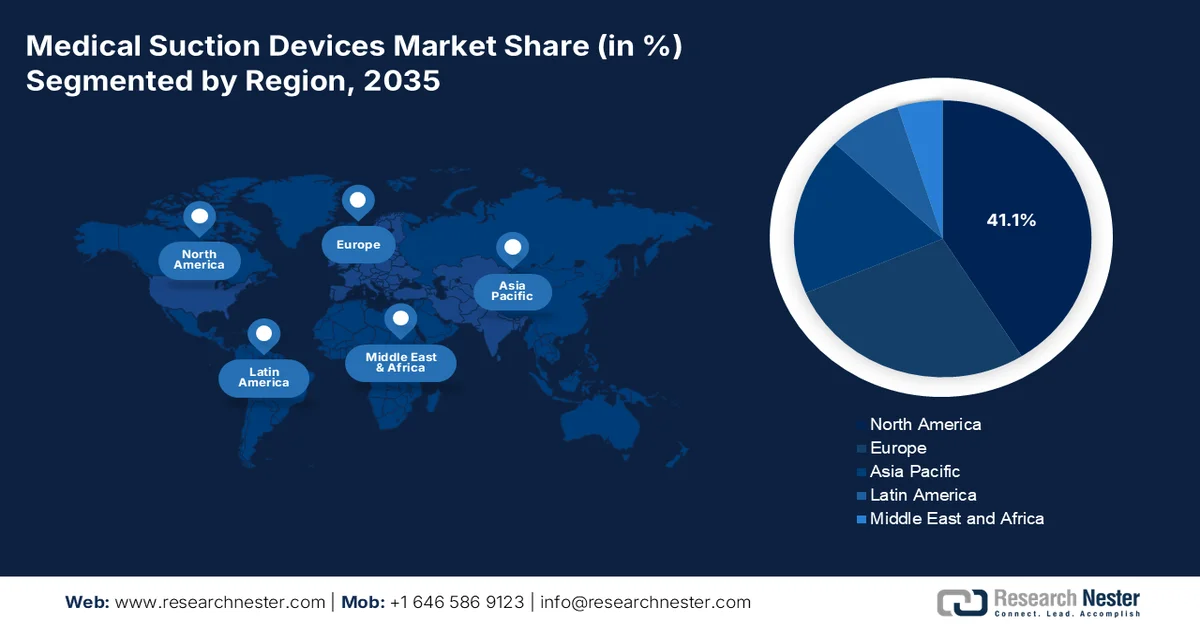

- Se prevé que Norteamérica domine el mercado de dispositivos de succión médica con una cuota del 41,1 % para 2035, impulsada por el aumento del volumen de intervenciones quirúrgicas, una infraestructura sanitaria avanzada, políticas de reembolso favorables y la creciente adopción de tecnologías de succión portátiles.

- Se prevé que la región de Asia Pacífico se convierta en la de mayor crecimiento entre 2026 y 2035, impulsada por las iniciativas de modernización de la atención médica, el aumento de la prevalencia de enfermedades respiratorias, el incremento de los procedimientos quirúrgicos y la aceleración de la transición hacia dispositivos portátiles.

Información sobre el segmento:

- Se prevé que el segmento de dispositivos no portátiles acapare el 67,3% del mercado de dispositivos de succión médica para 2035, impulsado por la creciente necesidad de una potencia de vacío de alto volumen e ininterrumpida en unidades de cuidados intensivos, quirófanos y servicios de urgencias.

- Se prevé que el subsegmento de desobstrucción de las vías respiratorias obtenga la segunda mayor cuota de mercado durante el período de pronóstico, impulsado por la creciente demanda de un manejo eficaz de la obstrucción de las vías respiratorias y de dispositivos médicos antiahogo.

Principales tendencias de crecimiento:

- Aumento de la neumonía intrahospitalaria

- Expansión de las clínicas dentales

Principales desafíos:

- Vulnerabilidades en la cadena de suministro de componentes críticos

- Conocimientos clínicos y formación limitados en entornos con recursos limitados.

Principales actores: Medela AG (Suiza), ZOLL Medical Corporation (EE. UU.), Drive DeVilbiss Healthcare (EE. UU.), Olympus Corporation (Japón), Precision Medical, Inc. (EE. UU.), Laerdal Medical (Noruega), Atmos Medizintechnik GmbH & Co. KG (Alemania), Integra Biosciences (Suiza), Ohio Medical (EE. UU.), SSCOR, Inc. (EE. UU.), Allied Healthcare Products (EE. UU.), Medicop (Suiza), Penlon Ltd (Reino Unido), Mindray (China), Lepu Medical (China), CONMED Corporation (EE. UU.), BPL Medical Technologies (India), Mermaid Medical (Dinamarca), Besco Medical (Alemania), Nouvag AG (Suiza), Cook Medical (EE. UU.), Air Techniques, Inc. (EE. UU.), Karl Storz (Alemania), LifeVac LLC (EE. UU.).

Global Dispositivos de succión médica Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 1.600 millones de dólares

- Tamaño del mercado en 2026: 1.700 millones de dólares

- Tamaño de mercado proyectado: 2900 millones de dólares para 2035.

- Previsiones de crecimiento: 6,3% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (41,1% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: EE. UU., Alemania, China, Japón, India

- Países emergentes: India, China, Corea del Sur, Brasil, Arabia Saudita

Last updated on : 29 May, 2026

Mercado de dispositivos de succión médica: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la neumonía nosocomial: Este tipo de infección, especialmente la neumonía asociada a la ventilación mecánica, se considera una prioridad para la seguridad del paciente, lo que impulsa la demanda mundial de dispositivos de succión médica. Según las estadísticas oficiales publicadas por la NLM en enero de 2024, la neumonía nosocomial (NAH) se define como una infección del parénquima pulmonar que aparece aproximadamente 48 horas después del ingreso hospitalario. Además, la neumonía asociada a la ventilación mecánica (NAVM) también se presenta en pacientes, con una incidencia que oscila entre 1 y 2,5 casos por cada 1000 días de ventilación en Norteamérica. Asimismo, la NAVM registra 18 casos por cada 1000 días de ventilación en hospitales de Europa, lo que augura un panorama optimista para el crecimiento del mercado en las distintas regiones.

- Expansión en cirugías dentales: El aumento en la cirugía de implantes dentales, impulsado principalmente por la demanda de odontología estética, el envejecimiento de la población y el costo de los implantes, genera una necesidad especializada en el mercado de dispositivos de succión médica. Según un artículo publicado por la NLM en julio de 2025, se estima que la caries dental afecta a 2800 millones de personas en todo el mundo. Además, el Instituto de Métricas y Evaluación de la Salud (IHME) de la Universidad de Washington registró 371 tipos de caries, así como lesiones dentales, en 204 territorios y países. Sin embargo, se están realizando investigaciones exhaustivas para descubrir enfoques de prevención específicos y adecuados, lo que contribuirá significativamente al desarrollo del mercado de dispositivos de succión médica en los próximos años.

Desafíos

- Vulnerabilidades en la cadena de suministro de componentes críticos: Los fabricantes de dispositivos de succión médica dependen de una cadena de suministro globalizada para componentes críticos, como bombas de vacío en miniatura, baterías, sensores de presión y plásticos de grado médico. La concentración de la fabricación de celdas de batería en China, la fabricación de semiconductores en Taiwán y Corea del Sur, y los componentes especializados de las bombas en Alemania, crea puntos únicos de fallo. Las interrupciones, ya sean por tensiones geopolíticas, desastres naturales o pandemias, pueden paralizar la producción indefinidamente. Durante la pandemia, los fabricantes se enfrentaron simultáneamente a la escasez de componentes electrónicos y a cuellos de botella logísticos en el envío de dispositivos terminados.

- Escaso conocimiento clínico y capacitación en entornos con recursos limitados: Los profesionales de la salud en muchos países de ingresos bajos y medios reciben una capacitación insuficiente sobre la selección, el funcionamiento y el mantenimiento adecuados de los dispositivos de succión. Errores simples, como el uso de catéteres de tamaño incorrecto, la falta de monitorización de la presión de vacío o el descuido del cambio de filtros, comprometen los resultados de los pacientes y dañan el equipo prematuramente. La ausencia de protocolos clínicos estandarizados para el uso de la succión en procedimientos específicos conlleva una aplicación inadecuada del dispositivo. Además, el apoyo de ingeniería biomédica para el mantenimiento de los dispositivos suele ser inaccesible fuera de los principales centros urbanos, lo que provoca la acumulación de equipos inoperativos en almacenes, lo que a su vez repercute negativamente en el mercado de dispositivos de succión médica.

Tamaño y pronóstico del mercado de dispositivos de succión médica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

6,3% |

|

Tamaño del mercado del año base (2025) |

1.600 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

2.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos de succión médica:

Análisis del segmento de portabilidad

Según la portabilidad, se prevé que el segmento de dispositivos no portátiles alcance la mayor cuota de mercado, un 67,3%, en el mercado de dispositivos de succión médica para finales de 2035. El auge de este segmento se atribuye principalmente a su papel fundamental como referente en servicios de atención médica de alta complejidad. Este segmento comprende sistemas de succión montados en la pared y en estaciones centrales, que constituyen la base clínica de la infraestructura de cuidados intensivos. Estos dispositivos se integran permanentemente en las redes de suministro de gases del hospital o se montan directamente en las cabeceras de las camas de los pacientes en unidades de cuidados intensivos, quirófanos y servicios de urgencias. Su dominio sostenido se debe a la necesidad de cuidados críticos de una potencia de vacío ininterrumpida y de alto volumen. A diferencia de las unidades portátiles, los sistemas no portátiles se alimentan directamente de las instalaciones centrales del edificio, lo que elimina las preocupaciones sobre la duración de la batería durante procedimientos quirúrgicos prolongados o estancias de varios días en la UCI.

Análisis del segmento de aplicaciones

Durante el período de pronóstico, se proyecta que el subsegmento de desobstrucción de las vías respiratorias, parte del segmento de aplicaciones, obtenga la segunda mayor cuota de mercado en el sector de dispositivos de succión médica. El crecimiento de este subsegmento se ve impulsado por su importancia como herramienta médica para eliminar sangre, vómito, mucosidad u objetos extraños de las vías respiratorias del paciente. Según las estadísticas oficiales publicadas por la Asociación Internacional de Enfermería de Emergencia en marzo de 2025, en lo que respecta a la obstrucción de las vías respiratorias, se han reportado más de 5000 muertes anuales por asfixia, especialmente en Estados Unidos, mientras que casi 400 muertes han ocurrido en Gales e Inglaterra. Por lo tanto, para combatir estos incidentes, existe una gran demanda de dispositivos anticolisión. En este sentido, la tasa de éxito de estos dispositivos suele oscilar entre el 71 % y el 99 %, lo que indica una perspectiva optimista para el crecimiento de este subsegmento.

Análisis del segmento de uso final

Se prevé que el subsegmento de hospitales, que forma parte del segmento de uso final, represente la tercera mayor cuota del mercado de dispositivos de succión médica al final del plazo estipulado. El desarrollo de este subsegmento se ve impulsado principalmente por ser el segmento de uso final más maduro y de mayor volumen para dispositivos de succión médica, que abarca unidades de cuidados intensivos, quirófanos generales, salas de urgencias, unidades de cuidados postanestésicos y departamentos especializados como neurocirugía y otorrinolaringología. La concentración de pacientes críticos que requieren manejo invasivo de la vía aérea, incluidos aquellos con ventilación mecánica, genera una demanda base que supera la de todos los demás entornos asistenciales combinados. Además, los hospitales priorizan la interoperabilidad de los dispositivos con los sistemas centrales de gases existentes, el cumplimiento normativo con estrictas normas de seguridad locales e internacionales y los contratos de compra a granel que estandarizan el equipo en diferentes camas.

Nuestro análisis exhaustivo del mercado de dispositivos de succión médica incluye los siguientes segmentos:

Segmento | Subsegmentos |

Portabilidad |

|

Solicitud |

|

Uso final |

|

Tipo |

|

Sistema de tecnología/succión |

|

Componentes/Piezas de succión |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de dispositivos de succión médica: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica represente la mayor cuota del mercado de dispositivos de succión médica, con un 41,1% para finales de 2035. El auge del mercado en la región se atribuye principalmente a la existencia de infraestructura médica y sanitaria, un aumento en el volumen de intervenciones quirúrgicas, políticas de reembolso adecuadas, el envejecimiento de la población, los avances tecnológicos hacia dispositivos portátiles y alimentados por batería, y el apoyo regulatorio del gobierno. Según las estadísticas oficiales publicadas por el gobierno de MedPAC en marzo de 2025, el volumen de procedimientos quirúrgicos en centros quirúrgicos ambulatorios (ASC) por beneficiario de pago por servicio (FFS) aumentó un 5,7% en 2023, en comparación con una tasa promedio anual del 0,6% desde 2022. Además, casi 6300 ASC atendieron a 3,4 millones de beneficiarios de Medicare FFS, y el gasto de este programa en estos servicios quirúrgicos ascendió a casi 6800 millones de dólares, lo que impulsó el crecimiento del mercado en la región.

Variación anual promedio en los centros quirúrgicos ambulatorios regionales, 2018-2023

Año | Número total de ASC | Nuevo | Cerrado/Fusionado |

2018 | 5.650 | 226 | 136 |

2022 | 6.153 | 221 | 93 |

2023 | 6.308 | 250 | 95 |

2018-2022 (% de cambio) | 2.2 | - | - |

Fuente: MedPAC Gobierno

El mercado de dispositivos de succión médica está experimentando un crecimiento significativo en Estados Unidos , debido a los estrictos criterios de cobertura de Medicare, la carga de cumplimiento que afecta a los proveedores de dispositivos, la diferenciación entre la terapia de presión negativa para heridas (TPNW) y las bombas de succión, y los beneficios terapéuticos que ofrecen. Según un artículo publicado por los Centros de Servicios de Medicare y Medicaid en noviembre de 2025, el deducible hospitalario de Medicare Parte A para pacientes internados asciende a 1736 USD en 2026, lo que representa un aumento de 60 USD con respecto a los 1676 USD de 2025. Este deducible cubre la parte de los gastos que corresponde a los beneficiarios durante los primeros 60 días de hospitalización cubiertos por Medicare. Además, los beneficiarios deben pagar 484 USD diarios como coseguro para los días 61 y 90 de hospitalización, lo que supone un incremento con respecto a los 419 USD de 2025, impulsando así el crecimiento del mercado de dispositivos de succión médica en el país.

La existencia de sistemas de salud provinciales, las generosas inversiones del gobierno para incrementar el gasto en tratamientos basados en succión, el aumento de las enfermedades respiratorias crónicas, el incremento de la población de edad avanzada, la presencia de un marco de codificación nacional unificado y el crecimiento de los servicios de atención médica domiciliaria son factores que impulsan el mercado de dispositivos de succión médica en Canadá . Según un informe publicado por la Cámara de los Comunes en julio de 2024, se proyecta que el costo anual estimado para los pagadores del tratamiento de la enfermedad pulmonar obstructiva crónica (EPOC) en el sistema de salud nacional alcance los 9400 millones de dólares estadounidenses para finales de 2030. En base a esto, el asma se considera la principal causa de visitas de emergencia a los hospitales. Además, se espera que los gastos directos de esta enfermedad para la economía del país, incluidos los gastos sanitarios directos e indirectos, aumenten a 4200 millones de dólares estadounidenses anuales para el mismo año, lo que impulsará el crecimiento del mercado de dispositivos de succión médica.

Análisis del mercado de la región Asia-Pacífico

Se espera que la región de Asia-Pacífico en el mercado de dispositivos de succión médica se convierta en la de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región está impulsado principalmente por la expansión de los avances en la atención médica, el aumento de las cirugías, el incremento de la prevalencia de enfermedades respiratorias raras, las estrategias gubernamentales de modernización de la salud, especialmente en India y China, y el cambio hacia dispositivos portátiles. Según las estadísticas oficiales publicadas por la Organización IHME en enero de 2026, la prevalencia estandarizada por edad de enfermedades crónicas fue más alta en el sur de Asia, con 3044,1 por cada 100 000 habitantes, mientras que la prevalencia del asma fue más alta en las regiones de altos ingresos, con 4870,2 por cada 100 000 habitantes. Además, el sudeste asiático presentó una tasa de AVAD estandarizada por edad más alta, de 508,6 por cada 100.000 habitantes, en comparación con la región en su conjunto, que registró una tasa de 204,4 por cada 100.000 habitantes, lo que garantizó un aumento de la demanda del mercado.

El mercado de dispositivos de succión médica está ganando terreno en China , gracias a las cuantiosas inversiones en el sector sanitario, la existencia de la mayor población de pacientes del país, la disponibilidad de dispositivos de succión avanzados, el plan "China Saludable 2030" y las contribuciones de los fabricantes nacionales. Según un artículo publicado por la NLM en diciembre de 2025, la población mayor de 60 años del país alcanzó los 280 millones en 2023, lo que representa más del 19 % de la población total. Simultáneamente, se ha observado un aumento en la prevalencia de enfermedades crónicas, que suponen más del 80 % de la carga de morbilidad nacional. En consecuencia, la población flotante superó los 240 millones, experimentando graves riesgos para la salud, mientras que se estima que 85 millones de personas con discapacidad demandan mejores servicios médicos y sanitarios, lo que denota una enorme oportunidad de crecimiento para el mercado de dispositivos de succión médica en el país.

Los aspectos de los estándares de calidad, el aumento en la adopción de sistemas quirúrgicos automatizados, la estricta supervisión regulatoria, la generosa financiación para el avance de los dispositivos médicos, las inversiones en investigación y ajuste, el envejecimiento de la población y la disponibilidad de sistemas de gestión de fluidos son algunas de las tendencias que impulsan el mercado de dispositivos de succión médica en Japón . Según un artículo publicado por la ITA en noviembre de 2025, el Ministerio de Salud, Trabajo y Bienestar (MHLW) del país demostró que la economía de la industria de dispositivos médicos a partir de 2024 alcanzó los USD 32 mil millones. Además, se prevé que la industria presente una tasa de crecimiento anual del 4,4 % para finales de 2029. Asimismo, la facilidad de envío de diversos instrumentos y aparatos médicos desde el país a otras regiones contribuye significativamente al impulso del mercado.

Exportaciones de instrumentos y aparatos médicos desde Japón en 2024

Países | Valor comercial (USD 1.000) | Cantidad |

Global | 1.452.054,1 | 1.404.840.000 |

A NOSOTROS | 495.828,0 | 89.515.800 |

Porcelana | 258.081,1 | 95.530.000 |

Alemania | 173.450,5 | 115.696.000 |

Bélgica | 50.974,0 | 380.862.000 |

República de Corea | 49.652,6 | 6.388.180 |

Vietnam | 37.551,4 | 162.806.000 |

India | 32.942,6 | 14.751.300 |

Otros países de Asia | 32.879,3 | 3.101.570 |

Tailandia | 23.175,4 | 45.284.200 |

Fuente: Solución Integrada de Comercio Mundial

Análisis del mercado europeo

Se prevé que Europa alcance una participación considerable en el mercado de dispositivos de succión médica al final del plazo estipulado. El crecimiento del mercado en la región se ve impulsado por la supervisión regulatoria del Reglamento de Dispositivos Médicos (MDR), la transición a técnicas quirúrgicas mínimamente invasivas, la planificación centralizada de la atención médica y el aumento de la protocolización del control de infecciones. Según las estadísticas oficiales publicadas por la NLM en octubre de 2024, la industria de dispositivos médicos de diagnóstico in vitro (IVD) en la región emplea a casi 75 000 personas y genera aproximadamente 12 800 millones de dólares en ingresos anuales. Además, se estima que existen 40 000 dispositivos IVD en la economía regional, que contribuyen a la reducción de los gastos sanitarios anuales al garantizar tratamientos médicos precisos y eficaces para los pacientes tras el diagnóstico, impulsando así la expansión del mercado en toda la región.

El mercado de dispositivos de succión médica está ganando mayor visibilidad en Alemania , debido a la modernización de las instalaciones sanitarias, la eficiencia regulatoria, el liderazgo en volumen quirúrgico, la estrategia Digital OP 2030 y las rápidas aprobaciones de consolas de succión avanzadas. Como se indica en un artículo publicado por la ITA en agosto de 2025, el sector sanitario del país genera 838.000 millones de dólares, lo que representa aproximadamente el 12,8 % del producto interior bruto (PIB). Además, con 172.000 millones de dólares generados a través de ventas internacionales, el sector contribuyó con el 8,1 % de las exportaciones totales del país en 2023, mientras que las importaciones ascendieron a 188,5 millones de dólares. Asimismo, el 50 % de los médicos tienen más de 50 años, con una creciente demanda de profesionales de enfermería. En base a esto, las predicciones indican que se necesitarán aproximadamente 1,9 millones de enfermeros para finales de 2040, lo que impulsa positivamente la visibilidad del mercado.

La presencia de una gobernanza sanitaria centralizada, la transición a la atención domiciliaria, la priorización del control de infecciones, la modernización de los quirófanos digitalizados, la adopción de tecnología mínimamente invasiva y el cambio acelerado de dispositivos reutilizables a dispositivos desechables de un solo uso son algunos de los factores que están impulsando el mercado de dispositivos de succión médica en Francia . Según un artículo publicado por la NLM en febrero de 2026, se registraron un total de 58.232 procedimientos asistidos por robot en un estudio clínico, cifra que aumentó de 27.011 en 2021 a 31.221 en 2022, lo que representa un 15,6% de procedimientos mínimamente invasivos. En este sentido, la urología predominó con un 61% de los procedimientos, seguida de la cirugía digestiva con un 17%, la ginecológica con un 15% y la torácica con un 7%. Además, la penetración de la robótica en el país alcanzó con éxito el 54,9% en urología, lo que la hace idónea para reforzar la exposición al mercado.

Principales actores del mercado de dispositivos de succión médica:

- Medela AG (Suiza)

- ZOLL Medical Corporation (EE. UU.)

- Drive DeVilbiss Healthcare (EE. UU.)

- Corporación Olympus (Japón)

- Precision Medical, Inc. (EE. UU.)

- Laerdal Medical (Noruega)

- Atmos Medizintechnik GmbH & Co. KG (Alemania)

- Integra Biosciences (Suiza)

- Medicina de Ohio (EE. UU.)

- SSCOR, Inc. (EE. UU.)

- Productos para el cuidado de la salud afines (EE. UU.)

- Medicop (Suiza)

- Penlon Ltd (Reino Unido)

- Mindray (China)

- Lepu Medical (China)

- Corporación CONMED (EE. UU.)

- BPL Medical Technologies (India)

- Mermaid Medical (Dinamarca)

- Besco Medical (Alemania)

- Nouvag AG (Suiza)

- Cook Medical (EE. UU.)

- Air Techniques, Inc. (EE. UU.)

- Karl Storz (Alemania)

- LifeVac LLC (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Medela AG aprovechó su amplia experiencia en tecnología de aspiración y presión negativa para consolidar su posición en el mercado hospitalario de la succión quirúrgica y la atención postoperatoria. La compañía continúa centrando sus esfuerzos en sistemas de bombeo silenciosos y eficientes que se adaptan a los entornos modernos de quirófanos centrados en el paciente.

- ZOLL Medical Corporation diferencia su gama de productos de succión mediante la integración de dispositivos compactos alimentados por batería, diseñados específicamente para servicios médicos de emergencia y transporte hospitalario. Su estrategia se centra en unidades robustas y fiables que funcionan a la perfección con sus sistemas de desfibrilación y ventilación.

- Drive DeVilbiss Healthcare se centra principalmente en el sector de la atención médica domiciliaria, ofreciendo aspiradores portátiles y fáciles de usar para afecciones respiratorias crónicas. La empresa prioriza diseños duraderos y de bajo mantenimiento que se adaptan tanto a los pacientes como a los cuidadores no especializados.

- Olympus Corporation integra la función de succión directamente en sus plataformas de endoscopia y visualización quirúrgica, creando una experiencia de gestión de fluidos fluida para procedimientos mínimamente invasivos. Este enfoque integrado refuerza la fidelidad del cliente al reducir la complejidad de la configuración en el quirófano.

- Precision Medical, Inc. se especializa en el desarrollo de sistemas de vacío compactos, alimentados por corriente alterna o continua, para cuidados intensivos, transporte y situaciones de emergencia. La estrategia de la compañía se centra en diseños modulares que permiten a los profesionales sanitarios intercambiar fácilmente las baterías o las fuentes de alimentación sin interrumpir la atención al paciente.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de dispositivos de succión médica:

El mercado global de dispositivos de succión médica es altamente competitivo, con los principales actores enfocados en la innovación de productos, expansiones estratégicas e integración digital. Además, Medela AG lideró el mercado con una participación significativa en 2025, mientras que los cinco principales actores en conjunto concentraron la mayor parte de la cuota de mercado. Entre las iniciativas estratégicas clave se incluyen el lanzamiento de dispositivos portátiles con batería para atención médica domiciliaria, la integración de IoT para monitoreo remoto y la expansión de las redes de distribución en la economía emergente de Asia Pacífico. Asimismo, en marzo de 2026, Cook Medical lanzó comercialmente dos productos de su segmento de urología: la vaina de acceso ureteral por succión Syfonix® y el ureteroscopio flexible desechable Ascend™ de 7,5 Fr. Ambos productos están disponibles en Estados Unidos y Canadá, lo que contribuye a la expansión global de la industria de dispositivos de succión médica.

Panorama corporativo del mercado de dispositivos de succión médica:

Desarrollos Recientes

- En marzo de 2026, Air Techniques, Inc. presentó su nuevo producto estrella, el separador de amalgama SepaStar, en la feria Art and Science of Dentistry de Anaheim, que ha logrado establecer un estándar en la tecnología de separación de amalgama.

- En marzo de 2026, Karl Storz recibió la aprobación de la FDA para el broncoscopio estéril de un solo uso FIVE S 6.5, lo que lo ha convertido en una valiosa nueva opción para intensivistas, médicos, especialistas en procedimientos de la UCI y terapeutas respiratorios que atienden pacientes con enfermedades graves.

- En marzo de 2026, LifeVac LLC proclamó que la FDA había otorgado efectivamente la clasificación De Novo a LifeVac según 21 CFR 874.5400, lo que estableció formalmente el dispositivo de succión antiahogo como un tratamiento de segunda línea.

- Report ID: 8590

- Published Date: May 29, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.