Perspectivas del mercado de injertos y sustitutos óseos:

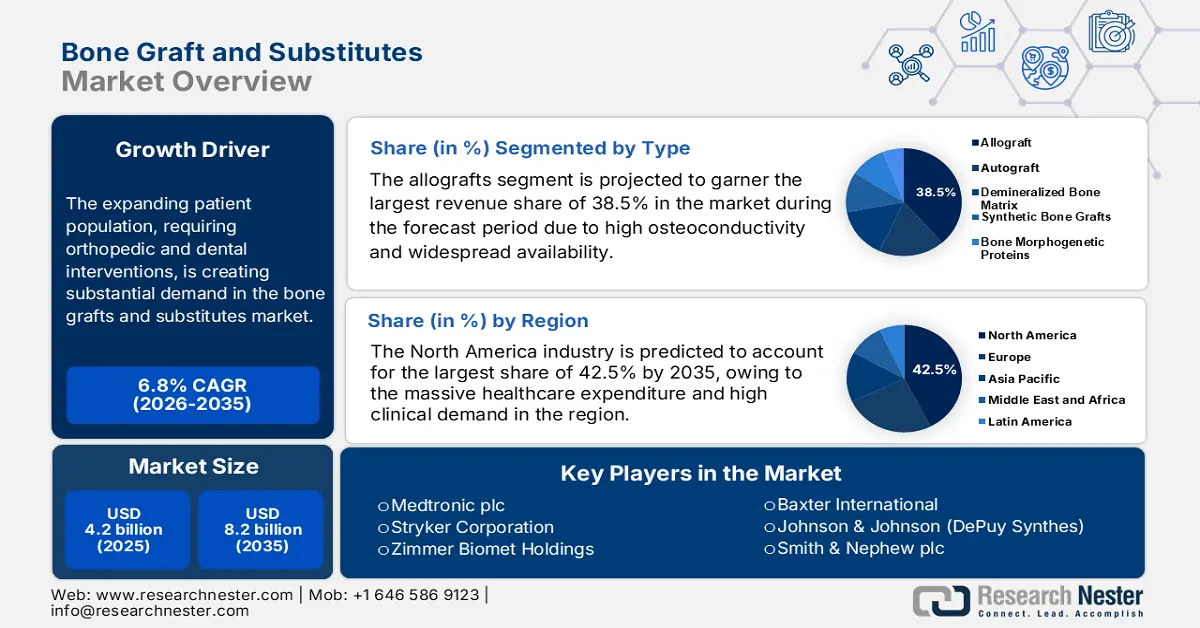

El mercado de injertos y sustitutos óseos se valoró en 4.200 millones de dólares en 2025 y se prevé que alcance los 8.200 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,8 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de injertos y sustitutos óseos será de 4.500 millones de dólares.

El creciente número de pacientes que requieren intervenciones ortopédicas y odontológicas está generando una demanda considerable en el mercado de injertos y sustitutos óseos. En este sentido, la Organización Mundial de la Salud reveló en julio de 2022 que alrededor de 1700 millones de personas padecen afecciones musculoesqueléticas en todo el mundo, siendo esta la principal causa de discapacidad. Además, el crecimiento demográfico refleja tanto la creciente carga de las afecciones óseas como la mayor adopción de tecnologías avanzadas de injerto para atender sus necesidades médicas.

A pesar del aumento de la demanda, persiste la inflación en los precios que cobran las aseguradoras tanto a productores como a consumidores del mercado de injertos y sustitutos óseos. Según un artículo de los NIH publicado en octubre de 2023, un estudio de costo-efectividad reveló que, si bien los aloinjertos óseos descelularizados ofrecen resultados de salud ligeramente mejores que los aloinjertos congelados frescos, el costo de producción asciende a 39 017 libras esterlinas por cirugía, lo que genera la necesidad de tecnologías de injertos con mejor relación calidad-precio, más asequibles y eficientes.

Mercado de injertos y sustitutos óseos: factores de crecimiento y desafíos

Factores de crecimiento

- Envejecimiento de la población y aumento de las intervenciones ortopédicas: El creciente volumen de intervenciones ortopédicas debido a afecciones como la artritis, las fracturas y la osteoporosis genera nuevas oportunidades de crecimiento para el mercado de injertos y sustitutos óseos. Como prueba de ello, el informe de la Organización Mundial de la Salud de febrero de 2025 estima que la población de 60 años o más aumentará de 1100 millones en 2023 a 1400 millones a finales de 2030, especialmente en las economías en desarrollo, lo que implica un mayor potencial de mercado.

- Beneficios de la innovación: A medida que aumentan las inversiones en investigación y desarrollo, se amplía la cartera de productos en el mercado de injertos y sustitutos óseos. Por ejemplo, en octubre de 2023, Orthofix Medical Inc. anunció el lanzamiento y la aprobación 510(k) de la FDA estadounidense, así como el lanzamiento comercial completo de OsteoCove, un injerto sintético bioactivo avanzado disponible en formato de masilla y tira, lo que augura una perspectiva de mercado positiva.

- Expansión de la infraestructura sanitaria: Las políticas sanitarias favorables y la expansión de la infraestructura sanitaria crean un gran potencial para el mercado de injertos y sustitutos óseos. En octubre de 2024, Pharmed Limited anunció el lanzamiento de la Iniciativa de Salud Ósea de la India (IBHI), un programa destinado a mejorar la salud y el bienestar de la población en toda la India. La empresa también declaró que la iniciativa se centra en abordar la creciente preocupación por la osteoporosis y otros problemas de salud ósea.

Carga mundial y regional de los trastornos musculoesqueléticos en 2021: prevalencia, incidencia, AVAD, tasas de incidencia ajustadas por edad y cambios porcentuales estimados.

Región / Nivel SDI | Prevalencia (millones) | Prevalencia ASR (por 100.000) | Incidencia (miles) | Tasa de incidencia ajustada por edad (por 100.000 habitantes) | AVAD (millones) | AVAD (por cada 100.000 habitantes) |

Global | 1686,5 | 19.8 | 367.1 | 4.4 | 161,9 | 1.9 |

Índice de Desarrollo Social (IDS) alto | 363.8 | 23.7 | 78.4 | 5.4 | 35.4 | 2.3 |

SDI medio-alto | 337.1 | 19.2 | 75,7 | 4.5 | 31.5 | 1.8 |

SDI medio | 524.5 | 19.1 | 108.3 | 4.0 | 49.3 | 1.8 |

SDI bajo-medio | 332.0 | 19.6 | 72.0 | 4.2 | 32.7 | 1.9 |

SDI bajo | 127.8 | 17.8 | 32.3 | 4.2 | 12.7 | 1.7 |

Asia | 975.6 | 19.0 | 200.8 | 4.0 | 92.1 | 1.8 |

América del Norte de altos ingresos | 134.4 | 27.6 | 27.2 | 5.8 | 13.2 | 2.8 |

A NOSOTROS | 121.6 | 27.9 | 24.8 | 5.9 | 12.0 | 2.8 |

Sudeste Asiático | 124.7 | 17.2 | 26.1 | 3.6 | 11.8 | 1.6 |

Fuente: NIH

Oportunidades de ingresos derivadas del desarrollo de injertos óseos y productos biológicos

Año | Compañía | Producto/Lanzamiento | Oportunidad de ingresos |

2023 | ZimVie | Tapón de aloinjerto y injerto óseo RegeneroSs CC | La expansión del mercado de biomateriales dentales en Norteamérica añade variedad a las soluciones de injerto. |

2023 | SOPORTE ÓSEO | CERAMENT G de próxima generación | Mayor eficacia quirúrgica y sostenibilidad; mayor vida útil; el lanzamiento comienza en Europa. |

2022 | Productos biológicos para huesos | Acuerdo de suministro con MTF Biologics (DBM) | El acceso a una amplia cartera de tejidos de aloinjerto a través de MTF Biologics respalda el desarrollo de productos para la fusión espinal. |

Fuente: Comunicados de prensa oficiales de la empresa

desafíos

- Competencia de genéricos: La competencia de genéricos representa uno de los obstáculos más importantes en el mercado de injertos y sustitutos óseos. La preferencia por alternativas de menor costo contribuye a la modesta expansión del sector. Además, el uso generalizado de opciones fuera de indicación refleja la presión de los costos sobre los fabricantes. Esta tendencia también refleja un cambio más amplio en la dinámica del mercado, donde las presiones económicas y las limitaciones en los reembolsos impulsan a los pacientes a optar por materiales menos costosos.

- Cuestiones éticas y de abastecimiento de aloinjertos: Las dificultades derivadas del control de calidad y la subcontratación de aloinjertos suelen imponer restricciones al mercado de injertos y sustitutos óseos. Asimismo, el control de calidad, que depende en gran medida de la rigurosa selección de donantes, el procesamiento de tejidos y los protocolos de esterilización, constituye una importante preocupación que dificulta la expansión del mercado. Además, la inconsistencia en los estándares entre bancos de tejidos u organizaciones proveedoras puede generar variabilidad en la calidad del producto, aumentando los riesgos para la seguridad.

Tamaño y pronóstico del mercado de injertos y sustitutos óseos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,8% |

|

Tamaño del mercado del año base (2025) |

4.200 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

8.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de injertos y sustitutos óseos:

Análisis de segmentos de tipo

Según el tipo de aloinjerto, se prevé que el segmento de aloinjertos genere la mayor cuota de ingresos, con un 38,5%, en el mercado de injertos y sustitutos óseos durante el período de pronóstico. El dominio de este segmento se debe a su alta osteoconductividad y amplia disponibilidad, sin necesidad de una segunda incisión quirúrgica para la obtención del autoinjerto. En septiembre de 2024, LifeNet Health anunció el lanzamiento de PliaFX Pak, una solución de aloinjerto óseo desarrollada en colaboración con Johnson & Johnson. La compañía también indicó que el aloinjerto está diseñado con fragmentos y fibras óseas entrelazadas.

Análisis del segmento de aplicación

En cuanto a su aplicación, se prevé que el segmento de fusión espinal alcance una cuota de mercado significativa del 35,8 % para finales de 2035. El crecimiento de este segmento se debe a la creciente prevalencia mundial de trastornos degenerativos de la columna vertebral y osteoporosis. En junio de 2025, Cerapedics Inc. anunció la aprobación previa a la comercialización por parte de la FDA estadounidense de PearlMatrix P-15 Peptide Enhanced Bone Graft, convirtiéndose así en el primer y único acelerador de crecimiento óseo con eficacia demostrada aprobado para su uso en procedimientos de fusión intersomática lumbar transforaminal de un solo nivel en adultos con enfermedad degenerativa del disco.

Análisis de segmentos de materiales

Se prevé que el segmento de materiales cerámicos alcance una cuota de mercado del 32,3 % en el sector de injertos y sustitutos óseos durante el periodo analizado. Su biocompatibilidad, osteoconducción y tasas de resorción ajustables son los factores clave de este liderazgo. Además, estos materiales se utilizan ampliamente como extensores para autoinjertos y como opciones independientes. Asimismo, importantes organizaciones de diversos países están impulsando la investigación para mejorar la bioactividad y las propiedades mecánicas de estos materiales sintéticos, lo que implica un mayor potencial para este segmento.

Nuestro análisis exhaustivo del mercado de injertos y sustitutos óseos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Solicitud |

|

Material |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de injertos y sustitutos óseos: análisis regional

Perspectivas del mercado norteamericano

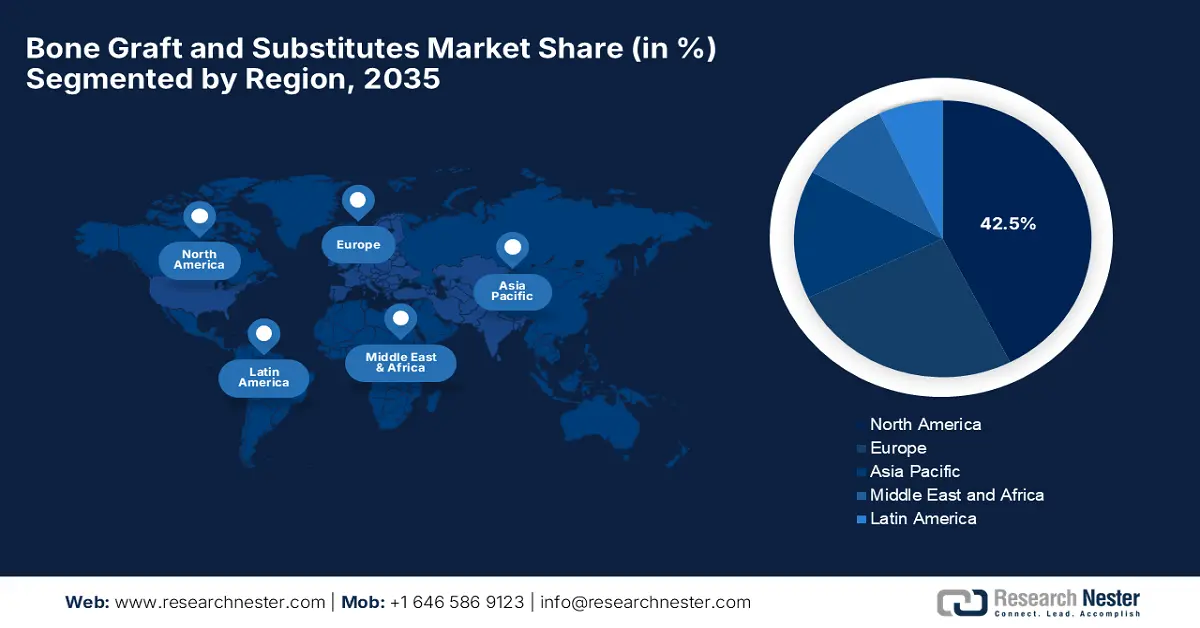

Se prevé que Norteamérica mantenga la mayor cuota de mercado, con un 42,5%, en el sector de injertos y sustitutos óseos durante el periodo analizado. Gracias al elevado gasto sanitario y a la alta demanda clínica, la región está consolidando su liderazgo para los próximos años. Según un estudio clínico de la Fundación para la Salud Ósea y la Osteoporosis, se estima que la osteoporosis provocará 3 millones de fracturas, lo que supondrá un coste adicional de 25 300 millones de dólares para finales de 2025, impulsando así el crecimiento general del mercado.

Estados Unidos está demostrando su liderazgo en el mercado regional de injertos y sustitutos óseos, debido a la importante expansión de Medicare y la alta incidencia de traumatismos. En este contexto, Medtronic declaró en julio de 2025 que su injerto óseo INFUSE para TLIF había obtenido un éxito inicial en su estudio IDE, lo que llevó al Comité de Monitoreo de Datos a recomendar la suspensión del reclutamiento de pacientes. Además, la enmienda al protocolo, aprobada por la FDA, introdujo un diseño adaptativo bayesiano y redujo el tamaño de la muestra, mejorando así la eficiencia del ensayo y, por lo tanto, haciéndolo idóneo para el crecimiento del mercado.

El mercado canadiense de injertos y sustitutos óseos se expande a un ritmo constante, impulsado principalmente por estrategias de expansión e innovación a través de la I+D local, en particular en tecnologías de cerámica bioactiva. En febrero de 2025, Contura Orthopedics anunció el lanzamiento de Contura Orthopedics (Canada) Ltd., poniendo así a disposición de los pacientes de la región su inyección de hidrogel para el dolor de rodilla causado por osteoartritis, fortaleciendo así la posición del país en este campo.

Estadísticas clave de la iniciativa de concientización sobre la osteoporosis financiada por los CDC de BHOF (2024)

Estadística | Valor |

casos de osteoporosis en EE. UU. | 10 millones |

Número de personas con baja masa ósea en EE. UU. | 44 millones |

Riesgo de fractura en mujeres mayores de 50 años debido a la osteoporosis | 1 de cada 2 |

Riesgo de fractura en hombres mayores de 50 años debido a la osteoporosis. | Hasta 1 de cada 3 |

Coste anual de las fracturas osteoporóticas en 2018 | 57 mil millones de dólares |

Coste anual previsto para 2040 sin reformas | Más de 95 mil millones de dólares |

Duración de la subvención de los CDC | 3 años |

fecha de inicio de la financiación de la subvención | 30 de septiembre de 2024 |

Número de organizaciones seleccionadas por los CDC | 6 |

Monto de financiación del CDC para el primer año | 375.000 dólares |

Fuente: BHOF

Perspectivas del mercado de Asia-Pacífico

Durante el período analizado, la región de Asia Pacífico experimentó el mayor crecimiento anual compuesto (CAGR) en el mercado global de injertos y sustitutos óseos. En este contexto, Japón lidera con innovaciones de vanguardia, como los injertos impresos en 3D aprobados por la PMDA, destinados a atender a su población que envejece rápidamente. Por otro lado, India se centra en materiales sintéticos asequibles, con un notable aumento presupuestario. Simultáneamente, Corea del Sur impulsa la adopción de esta tecnología mediante la promoción de la cirugía robótica, y Malasia mejora el acceso de los pacientes gracias al auge del turismo médico. Además, la expansión demográfica, los avances tecnológicos y las inversiones estratégicas en el sector sanitario posicionan a Asia Pacífico como líder mundial en el crecimiento de soluciones de injerto óseo.

China está consolidando su posición dominante en el mercado regional de injertos y sustitutos óseos gracias al sólido apoyo gubernamental, los constantes esfuerzos de las empresas emergentes y su innovador modelo de precios escalonados para injertos sintéticos, lo que ha impulsado su presencia en el mercado. Por ejemplo, en marzo de 2022, CGbio anunció la firma de un contrato de exportación de cinco años por valor de 10.000 millones de euros con la empresa china Kerunxi Medical para su material de injerto óseo Bongros Dental, que ha demostrado reducir a la mitad el tiempo de consolidación ósea alveolar en comparación con los injertos heterogéneos.

India representa una oportunidad lucrativa en el mercado de injertos y sustitutos óseos de Asia Pacífico, impulsado por una importante demanda insatisfecha y el continuo apoyo administrativo. En enero de 2025, SCTIMST presentó dos productos de injerto óseo con liberación de fármacos: BONYX y CASPRO. BONYX contiene microesferas biocerámicas diseñadas para la liberación controlada y sostenida de antibióticos, con el fin de tratar infecciones óseas y promover la regeneración. Por otro lado, CASPRO es un cemento óseo bioactivo y moldeable que libera fármacos localmente y repara defectos óseos mediante una masilla sintética a base de minerales.

Perspectivas del mercado europeo

El mercado de injertos y sustitutos óseos en Europa crece a un ritmo constante, impulsado por el creciente número de pacientes que requieren procedimientos ortopédicos. En marzo de 2025, BEGO Implant Systems y NovaBone anunciaron una alianza estratégica para distribuir los avanzados sustitutos de injerto óseo de NovaBone en toda la región. Esta colaboración también busca mejorar el acceso de los profesionales de la odontología a materiales biocompatibles y clínicamente probados, lo que augura un panorama de mercado positivo.

Alemania lidera el mercado regional de injertos y sustitutos óseos, gracias a su avanzado sistema sanitario y a la alta demanda clínica, lo que impulsa su adopción. Por ejemplo, en marzo de 2023, Evonik y BellaSeno anunciaron la ampliación de su colaboración para comercializar andamios óseos biorreabsorbibles impresos en 3D con polímeros RESOMER, destinados al tratamiento de defectos óseos grandes y complejos, lo que supone un importante avance en la regeneración ósea y de tejidos blandos.

El mercado británico de injertos y sustitutos óseos en Europa está experimentando un crecimiento significativo, impulsado por la creciente base de consumidores del país y la expansión geográfica de empresas líderes. En este contexto, Biocomposites anunció en septiembre de 2024 la distribución en el Reino Unido de su gama NanoBone, injertos óseos osteoinductivos de última generación con hidroxiapatita nanoestructurada para uso en ortopedia y campos relacionados, lo que la convierte en una opción idónea para el crecimiento del mercado.

Comparación de costes y efectividad de los aloinjertos óseos frescos congelados frente a los aloinjertos óseos descelularizados en la artroplastia de revisión de cadera en el Reino Unido en 2022

Aspecto | Aloinjerto fresco congelado | Aloinjerto descelularizado |

Costo por cirugía | 16.343 libras esterlinas | 39.017 libras esterlinas |

Años de vida ajustados por calidad (AVAC) | 6.86 | 6.93 |

Costo incremental | - | +20.834 libras esterlinas |

Ganancia incremental de AVAC | - | +0,077 |

ICER (Costo por AVAC) | - | 270.059 libras esterlinas |

Fuente: NIH

Principales actores del mercado de injertos óseos y sustitutos:

- Medtronic plc

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Stryker

- Zimmer Biomet Holdings

- Baxter Internacional

- Johnson & Johnson (DePuy Synthes)

- Smith & Nephew plc

- NuVasive, Inc.

- Grupo Médico Wright (Stryker)

- DJ Global (Enovis)

- Orthofix Medical Inc.

- Geistlich Pharma AG

- CeramTec GmbH

- Bioventus LLC

- Xtant Medical Holdings

- Implante Aap AG

- Surgillign Holdings

- Graftys SA

- TBF Genio Tissulaire

El mercado de injertos y sustitutos óseos está dominado por las principales empresas pioneras en tecnología médica, donde Medtronic, Stryker y Zimmer Biomet alcanzaron en conjunto el 45,3 % de la cuota de mercado global. Para mantener este liderazgo, Stryker adquirió Wright Medical para fortalecer su cartera de productos para traumatología e invirtió considerablemente en I+D para el desarrollo de tecnologías de vanguardia, como injertos impresos en 3D y soluciones basadas en células madre. Además, las empresas también están aprovechando las alianzas con organismos reguladores para mantener su ventaja competitiva mediante estrategias centradas en la innovación.

Algunos de estos actores clave son:

Desarrollos Recientes

- En febrero de 2025, Evergen anunció el lanzamiento de un software de procesamiento de imágenes de injertos óseos impulsado por IA para mejorar significativamente la velocidad y la precisión del análisis de tomografías computarizadas en procedimientos de injerto óseo, y el producto fue desarrollado en colaboración con el Departamento de Ingeniería Mecánica y Aeroespacial de la Universidad de Florida.

- En enero de 2025, Kuros Biosciences USA, Inc. informó que había firmado un acuerdo de agencia de ventas exclusiva de cinco años con la división de columna vertebral de Medtronic, otorgando así a Medtronic los derechos para vender los productos de injerto óseo MagnetOs en determinados países de EE. UU.

- Report ID: 7872

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.