Perspectivas del mercado de software ortopédico:

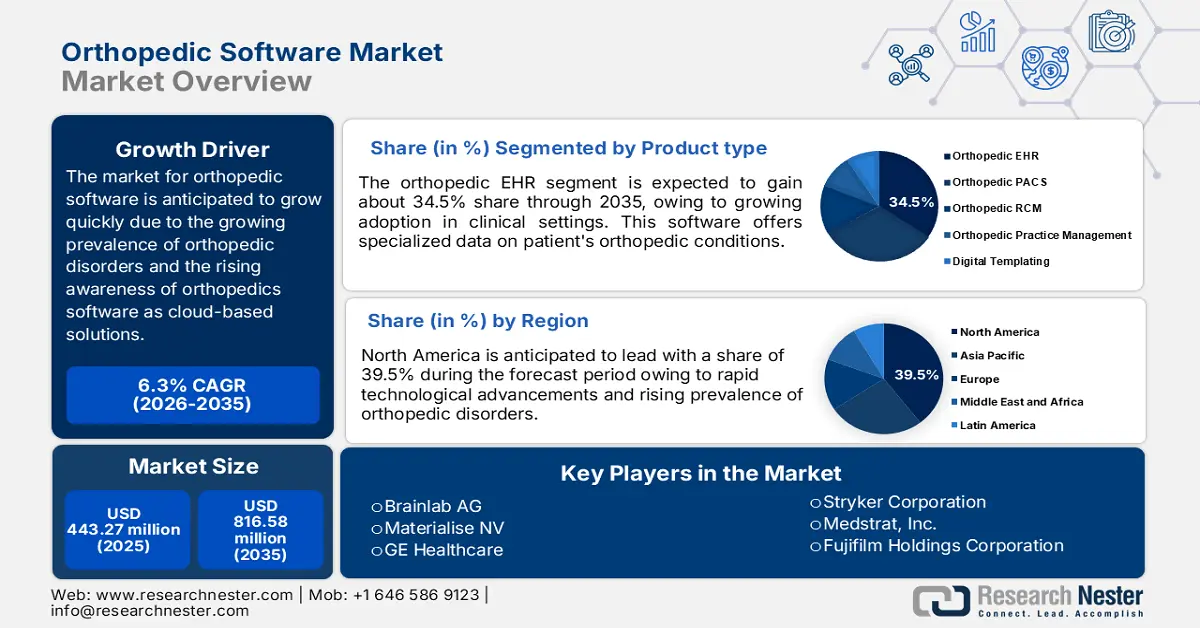

El mercado de software ortopédico se valoró en USD 443,27 millones en 2025 y se espera que alcance los USD 816,58 millones para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) de alrededor del 6,3 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria del software ortopédico se estima en USD 468,4 millones.

Se espera que el mercado de software ortopédico crezca rápidamente durante el período de pronóstico debido a la creciente prevalencia de enfermedades ortopédicas como artritis, osteoporosis, bursitis y otros trastornos musculoesqueléticos entre la población de edad avanzada a nivel mundial. Según un informe de los Centros para el Control y la Prevención de Enfermedades (CDC), aproximadamente 18,3 millones de personas en EE. UU. acuden a urgencias anualmente debido a lesiones ortopédicas. Esto resalta la necesidad crucial de soluciones de gestión eficaces. Además, el apoyo gubernamental y las iniciativas de las organizaciones ortopédicas promueven la adopción de tecnologías innovadoras, acelerando así el desarrollo y la implementación de soluciones de software ortopédico especializado para satisfacer la creciente demanda de atención médica.

Otro factor que impulsa el crecimiento del mercado de software ortopédico es la creciente demanda de cirugías mínimamente invasivas (CMI). Esto se debe principalmente a las bajas tasas de complicaciones y la reducción del dolor posoperatorio asociado a estos procedimientos. A medida que más pacientes y profesionales de la salud buscan opciones que promuevan una recuperación más rápida y mejores resultados, se desarrollan soluciones de software ortopédico para respaldar estas técnicas quirúrgicas avanzadas. Por ejemplo, en marzo de 2023, Stryker lanzó Mako Total Knee 2.0, que mejora las cirugías asistidas por robot y se alinea con la creciente tendencia de la cirugía MIS.

Clave Software ortopédico Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

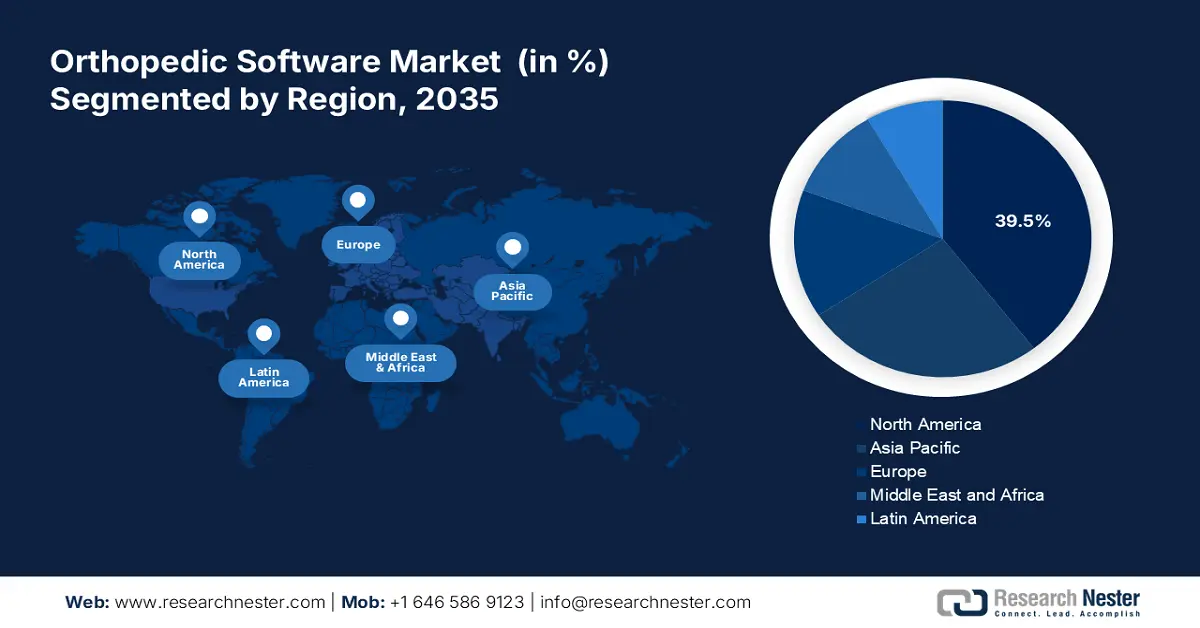

- Norteamérica lidera el mercado de software ortopédico con una participación del 39,5 %, impulsada por los avances tecnológicos y una sólida infraestructura sanitaria, lo que impulsará un crecimiento significativo para 2035.

- Se prevé que el mercado de software ortopédico en Asia Pacífico mantenga un crecimiento estable entre 2026 y 2035, impulsado por el aumento de las afecciones ortopédicas y la adopción de software sanitario avanzado.

Perspectivas del segmento:

- Se prevé que el segmento de Historias Clínicas Electrónicas (HCE) Ortopédicas alcance una participación del 34,5 % para 2035, impulsado por la creciente adopción en entornos clínicos y los avances en la tecnología de imágenes médicas.

- Se prevé que el segmento de Cirugías Ortopédicas alcance una participación de mercado del 45,8 % para 2035, impulsado por el creciente número de cirugías ortopédicas y un mayor acceso a herramientas avanzadas de tratamiento y detección.

Tendencias Clave de Crecimiento:

- Accesibilidad del software de ortopedia como soluciones en la nube

- Avances tecnológicos en software de ortopedia

Principales desafíos:

- Integración del software ortopédico con los sistemas hospitalarios más recientes

- La falta de conocimiento genera dudas a la hora de adoptar soluciones innovadoras

- Actores clave: Brainlab AG, Materialise NV, GE Healthcare, Stryker Corporation y Medstrat, Inc.

Global Software ortopédico Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: USD 443,27 millones

- Tamaño del mercado para 2026: USD 468,4 millones

- Tamaño del mercado proyectado: USD 816,58 millones para 2035

- Pronósticos de crecimiento: 6,3 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 39,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Reino Unido, Japón, Francia

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de software ortopédico:

Impulsores del Crecimiento

- Accesibilidad del software de ortopedia como soluciones en la nube: Las soluciones en la nube están transformando la forma en que las clínicas ortopédicas gestionan los historiales clínicos de los pacientes, optimizan los flujos de trabajo y ofrecen atención remota. Los importantes avances recientes han impulsado su adopción. Los avances en ciberseguridad y privacidad de datos también han aumentado el atractivo del software ortopédico en la nube. Las empresas líderes están invirtiendo fuertemente en medidas de protección y cifrado de datos para garantizar el cumplimiento de regulaciones como la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA). Por ejemplo, los avances en infraestructura de nube segura por parte de empresas tecnológicas clave, como Amazon Web Services y Microsoft Azure, están ayudando a los proveedores de software ortopédico a ofrecer plataformas compatibles con la HIPAA para garantizar la protección de los datos confidenciales de los pacientes.

- Avances tecnológicos en software ortopédico: Los avances tecnológicos están transformando significativamente la industria ortopédica al mejorar la precisión quirúrgica, los resultados de los pacientes y la eficiencia general. Las cirugías asistidas por robot también están ganando popularidad con sistemas como Mazor X Stealth de Medtronic, que ofrece mayor precisión en procedimientos de columna. Estos robots ayudan a los cirujanos colocando con precisión los instrumentos e implantes, lo que reduce significativamente el riesgo de errores y mejora los tiempos de recuperación. El crecimiento del mercado de software ortopédico se ve impulsado por la creciente demanda de opciones quirúrgicas mínimamente invasivas, los avances en tecnologías médicas y la necesidad de soluciones integradas de TI para la salud que mejoren la atención al paciente y agilicen los flujos de trabajo clínicos.

Desafíos

- Integración de software ortopédico con los sistemas hospitalarios recientes: Uno de los principales obstáculos que puede frenar el crecimiento del mercado de software ortopédico es la falta de interoperabilidad entre diversas plataformas de software. Según una encuesta realizada por el Coordinador Nacional de Tecnologías de la Información en Salud en 2023, aproximadamente el 71 % de los hospitales afirmaron contar con un sistema que permite el intercambio de información de los pacientes con otros proveedores fuera de su organización. Esta falta de un intercambio fluido de datos puede dificultar la integración del software ortopédico con diversos sistemas hospitalarios.

Además, la preocupación por la privacidad del paciente y la seguridad de los datos puede ralentizar la adopción de software ortopédico. La HIPAA exige que las organizaciones sanitarias protejan la integridad y confidencialidad de los datos de salud protegidos electrónicamente. Esto garantiza que el software ortopédico cumpla con estrictos requisitos de seguridad, lo cual puede ser un proceso largo y complejo, lo que puede disuadir a los hospitales de integrarlo con sus sistemas existentes. - La falta de conocimiento genera dudas a la hora de adoptar soluciones innovadoras: La falta de conocimiento es un obstáculo para la adopción de soluciones modernizadas, como los sistemas de imagen digital, los historiales clínicos electrónicos (HCE) y las soluciones basadas en la nube. Los profesionales sanitarios, principalmente las consultas más pequeñas o las de zonas rurales, a menudo carecen de la información necesaria o de la exposición a tecnologías de vanguardia. Esta reticencia a adoptar software de ortopedia se debe a una menor comprensión de sus beneficios, como la optimización de las operaciones, la mejora de los resultados para los pacientes y la creciente eficiencia en la gestión de la consulta.

Tamaño y pronóstico del mercado de software ortopédico:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,3% |

|

Tamaño del mercado del año base (2025) |

USD 443,27 millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

USD 816,58 millones |

|

Alcance regional |

|

Segmentación del mercado de software ortopédico:

Tipo de producto (Historia Clínica Electrónica Ortopédica, Sistema de Control de Acceso a Pacientes (PACS) Ortopédico, Gestión de Consultorios Ortopédicos (RCM) Ortopédicos, Gestión de Consultorios Ortopédicos, Software de Plantillas Digitales/Planificación Preoperatoria)

Se estima que el segmento de Historias Clínicas Electrónicas (HCE) ortopédicas representará más del 34,5 % del mercado de software ortopédico para finales de 2035, debido a su creciente adopción en entornos clínicos. Actualmente existen diferentes tipos de sistemas de HCE que ofrecen datos especializados asociados con las afecciones ortopédicas del paciente. Por ejemplo, en mayo de 2024, Atlantis Orthopedics en Florida seleccionó la HCE en la nube de eClinicalWorks y las soluciones de participación del paciente para mejorar la eficiencia operativa y la participación del paciente. El crecimiento también se ve impulsado por los avances en la tecnología de imágenes médicas y la creciente demanda de precisión en los resultados quirúrgicos.

Aplicación (Cirugías ortopédicas, Manejo de fracturas, Reemplazos articulares, Otras aplicaciones)

Para finales de 2035, se prevé que el segmento de cirugías ortopédicas represente más del 45,8 % del mercado de software ortopédico, debido al creciente número de cirugías ortopédicas y a la creciente disponibilidad de equipos avanzados de tratamiento y detección. Por ejemplo, según el Colegio Americano de Reumatología, en Estados Unidos se realizan anualmente alrededor de 544 000 reemplazos de cadera y 790 000 reemplazos totales de rodilla. Además, la creciente prevalencia de problemas óseos como la artritis, la creciente incidencia de accidentes de tráfico y lesiones deportivas están impulsando el crecimiento del mercado de software ortopédico. Según la Sociedad de Artritis de Canadá, aproximadamente 6 millones de canadienses padecen artritis, siendo las mujeres las más afectadas que los hombres. Se prevé que el número de personas con artritis alcance los 9 millones para 2040.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

|

Tipo de producto |

|

|

Modo de entrega |

|

|

Aplicación |

|

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de software ortopédico:

Análisis del Mercado de Norteamérica

Se prevé que la industria de Norteamérica alcance la mayor participación en los ingresos, con un 39,5%, para 2035, gracias a los avances tecnológicos en la región, la presencia de actores clave y una sólida infraestructura sanitaria. Además, la creciente preferencia por procedimientos mínimamente invasivos y la mejora continua de los escenarios de reembolso pueden impulsar aún más el mercado.

En EE. UU., se prevé que el mercado represente una participación significativa en los ingresos entre 2025 y 2035 debido al aumento de las cirugías ortopédicas, la creciente demanda de eficiencia y precisión en los tratamientos, y la existencia de sistemas sanitarios bien desarrollados. Según el Registro Americano de Reemplazo de Articulaciones (AJRR), en 2021 se realizaron más de 2,2 millones de cirugías de rodilla en más de 1150 hospitales, centros de cirugía ambulatoria y otros centros de salud en EE. UU. y el Distrito de Columbia. Además, la creciente adopción del intercambio de datos y de las historias clínicas electrónicas (HCE) ortopédicas en el país impulsa aún más el mercado.

Se espera que el mercado canadiense de software ortopédico crezca a un ritmo constante entre 2025 y 2035, debido al aumento del gasto sanitario, la creciente digitalización y la alta adopción de soluciones ortopédicas basadas en la nube. En enero de 2024, Sawbones y Numalogics anunciaron el lanzamiento de ENDPOINT, un nuevo software que permite a los fabricantes de implantes ortopédicos probar sus dispositivos según los estándares de la industria.

Análisis del mercado de Asia Pacífico:

Se espera que Asia Pacífico experimente una tasa de crecimiento anual compuesta (TCAC) estable durante el período de pronóstico debido a la creciente prevalencia de afecciones ortopédicas, la mayor concienciación sobre el diagnóstico y tratamiento tempranos, y la rápida adopción de técnicas y software de atención médica avanzados. Además, los proveedores de atención médica y los gobiernos de Asia Pacífico se centran en reducir los gastos médicos y mejorar los resultados generales de los pacientes. China, India, Japón y Corea del Sur se encuentran entre los países con mayores ingresos en esta región.

En India, se espera que el mercado de software ortopédico registre un crecimiento significativo de los ingresos durante el período de pronóstico debido a la creciente transformación digital, la mejora de la infraestructura sanitaria y la creciente adopción de soluciones de detección avanzadas. Además, se espera que el aumento de las inversiones en I+D impulse el crecimiento del mercado en India. Por ejemplo, en julio de 2023, Stryker anunció el lanzamiento del sistema y software Ortho Q Guidance para facilitar la planificación quirúrgica avanzada de cirugías de rodilla y cadera.

Se prevé que el mercado japonés de software ortopédico se expanda a un ritmo sólido durante el período de pronóstico. Este crecimiento se atribuye al aumento de las cirugías ortopédicas, la existencia de infraestructuras e instalaciones sanitarias consolidadas y la alta adopción de soluciones de salud digital. Asimismo, el gobierno local apoya activamente las innovaciones y los desarrollos en el ámbito sanitario a través de diversos programas e iniciativas de financiación. Este apoyo impulsa el desarrollo y la adopción de soluciones de software ortopédico de vanguardia para impulsar la prestación de servicios de salud.

Actores clave del mercado de software ortopédico:

-

El mercado global de software ortopédico es altamente competitivo, e incluye actores clave que operan a nivel global y regional. Las principales empresas están adoptando diversas estrategias, como alianzas y colaboraciones, para aumentar su cuota de mercado. Por ejemplo, en octubre de 2022, Brainlab AG colaboró con la Sociedad Alemana de Ortopedia y Cirugía Ortopédica (DGOOC) para desarrollar la investigación médica en clínicas, impulsando el desarrollo de una infraestructura de registro que cumpla con las normas de protección de datos para el procesamiento de datos de pacientes. A continuación, se presentan algunos de los principales actores del mercado de software ortopédico:

- Brainlab AG

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Materialise NV

- GE Healthcare

- Stryker Corporation

- Medstrat, Inc.

Desarrollos Recientes

- En julio de 2024, Stryker Corporation declaró haber recibido la autorización 510(k) de la FDA para su sistema Q Guidance con software Spine Guidance 5 y Copilot. Esta función ofrece múltiples modalidades de retroalimentación para facilitar la resección ósea y la colocación de tornillos, entre otras. Se prevé que este avance mejore la oferta de productos de la compañía e impulse sus perspectivas de negocio.

- En junio de 2024, Zimmer Biomet se asoció con RevelAi Health principalmente para comercializar su software clínico basado en IA para afecciones como la osteoartritis. Su objetivo es mejorar la atención ortopédica mediante la colaboración con RevelAi para desarrollar un enfoque integral, basado en la equidad y basado en el valor, para una atención integral mediante herramientas integradas con IA. En noviembre de 2023, OPIE Software se asoció con Professional Orthopedic Products (P.O.P.). Esta colaboración permite a los centros canadienses agilizar el proceso de pedido de dispositivos ortopédicos P.O.P. a través del portal de Inventario y Compras de OPIE. Los usuarios pueden acceder al catálogo digital de P.O.P., seleccionar productos especializados, realizar pedidos y recibir confirmaciones de forma eficiente a través de la plataforma OPIE.

- Report ID: 6619

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Software ortopédico Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.