Marktausblick für Metallguss:

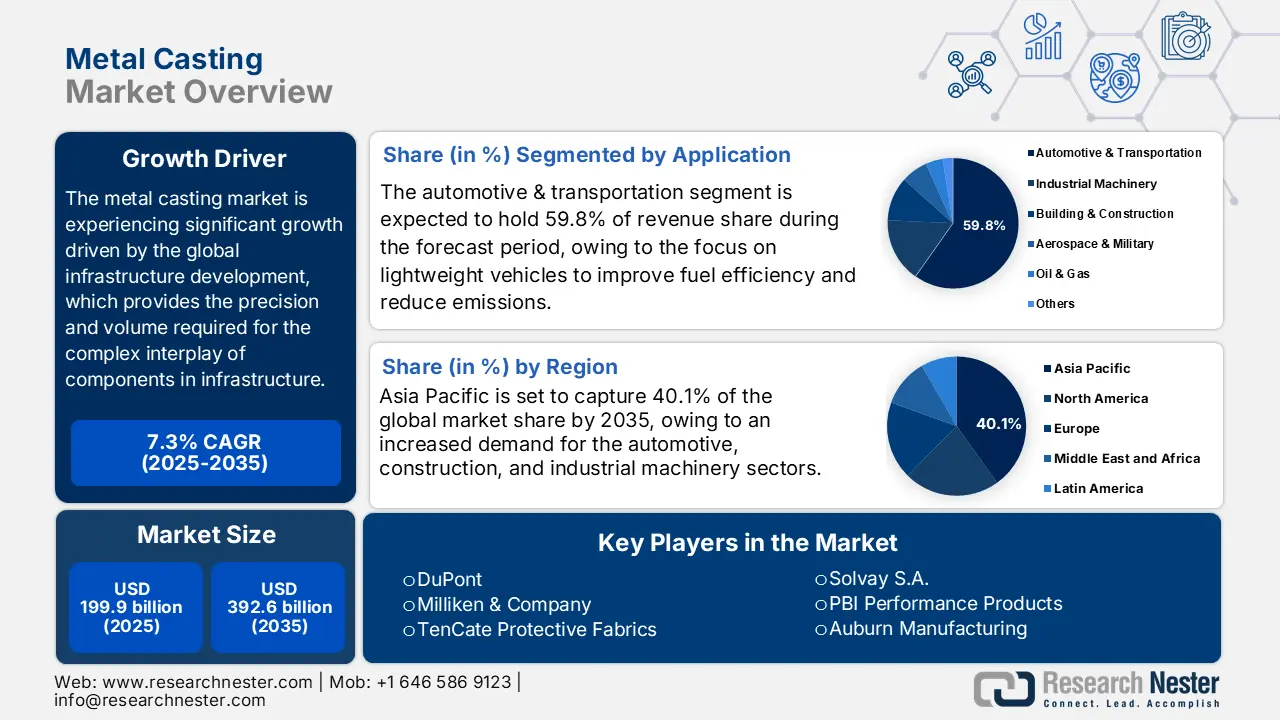

Der Markt für Metallguss hatte 2025 ein Volumen von 199,9 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 392,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,3 % im Prognosezeitraum von 2026 bis 2035 entspricht. Für 2026 wird das Marktvolumen für Metallguss auf 214,4 Milliarden US-Dollar geschätzt.

Der globale Markt für Metallguss wird voraussichtlich in den kommenden Jahren einen Aufwärtstrend verzeichnen. Haupttreiber ist die starke Nachfrage wichtiger Branchen wie der Automobil-, Luft- und Raumfahrt-, Bau- und Verteidigungsindustrie, unterstützt durch proaktive staatliche Infrastruktur- und Konjunkturprogramme. Die US-Stahlproduktion verbrauchte 2023 rund 41,9 Millionen Tonnen Eisen- und Stahlschrott, fast genauso viel wie die 41,5 Millionen Tonnen im Jahr 2022. Die Roheisenproduktion belief sich 2023 auf rund 12,6 Millionen Tonnen, verglichen mit 11,1 Millionen Tonnen im Jahr 2022 – ein Anstieg um 14 Prozent. Die inländische Rohstahlproduktion lag 2022 und 2023 bei rund 80,5 Millionen Tonnen bzw. 80 Millionen Tonnen. Darüber hinaus gab die US-Energieinformationsbehörde (EIA) bekannt, dass Elektro- und Hybridfahrzeuge im ersten Quartal 2024 rund 17,8 % aller neu verkauften Pkw ausmachten, wobei der Absatz von Hybridfahrzeugen im Vergleich zum Vorjahr um 30,7 % stieg. Dieses Wachstum generiert die Nachfrage nach hochpräzisen Aluminiumgussteilen, die in Batterie- und Motorgehäusen Verwendung finden, und fördert somit das Wachstum der Metallgussindustrie. Der National Defense Authorization Act (NDAA) genehmigte 2023 zudem die gesamten US-Militärausgaben von rund 816,7 Milliarden US-Dollar für das Verteidigungsministerium. Dieser langfristige Verteidigungshaushalt bildet die Grundlage für den kontinuierlichen Bedarf an Spezialmetallgussteilen für die Produktion von Verteidigungsfahrzeugen und militärischer Ausrüstung, die für die nationale Sicherheit und die militärische Einsatzbereitschaft von entscheidender Bedeutung sind.

Strategische Rückverlagerungen und staatliche Förderprogramme wie das parteiübergreifende Infrastrukturgesetz erleichtern den Ausbau von Lieferketten, indem sie die inländischen Kapazitäten erhöhen, die Lieferketten verkürzen und deren Resilienz stärken. Laut Erkenntnissen des US-Energieministeriums unterstützen öffentliche und private Investitionen die Wiedereröffnung und Erweiterung von Gießereien sowie den Ausbau der Produktionskapazitäten in Primäranlagen. Die internationalen Handelsstatistiken zeigen, dass die USA 2023 Gießmaschinen im Wert von 28.971,26 Millionen US-Dollar exportierten, wobei Mexiko, die Türkei und Kanada die Hauptabnehmerländer waren. Gleichzeitig importierten die USA große Mengen an Gusseisen und Stahl, insbesondere aus China und der EU, und exportierten diese nach Schweden, Deutschland und Großbritannien. Im August 2025 lag der Erzeugerpreisindex (PPI) für Metalle und Metallprodukte bei 334,270, was laut US-Arbeitsministerium auf eine leichte Inflation der Gusspreise hindeutet. Laut EPA sind die Preise für Eisenguss nach den jüngsten Maßnahmen um 0,1 Prozent und die für Stahlguss um weniger als 0,05 Prozent pro Short Tonne gestiegen. Insgesamt sind die Investitionen von Regierung und Industrie aufeinander abgestimmt, um die Reaktionsfähigkeit der Lieferketten, die kontinuierliche Bereitstellung von Technologien und das langfristige Wachstum des Marktes in der gesamten Metallgussindustrie zu gewährleisten.

Metallgussbranche: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatliche Anreize und Förderprogramme: Weltweit ergreifen Regierungen Initiativen, um Unternehmen zur Nutzung umweltfreundlicher Chemikalien zu bewegen. So gewährt beispielsweise der US-amerikanische „Renewable Chemicals Act“ von 2021 Herstellern biobasierter Chemikalien mit mindestens 95 % Bioanteil eine Steuergutschrift von 15 % pro Pfund. Das US-Landwirtschaftsministerium (USDA) bietet mit dem „Biorefinery, Renewable Chemical, and Biobased Product Manufacturing Assistance Program“ zudem Kreditgarantien zur Finanzierung des Aufbaus kommerzieller Produktionsanlagen für erneuerbare Chemikalien. Diese staatlichen Initiativen und Instrumente fördern Investitionen in eine nachhaltige chemische Produktion. So haben beispielsweise die US-Umweltschutzbehörde (EPA) und das US-Energieministerium (DOE) 9,4 Millionen US-Dollar für die Entwicklung von Biokraftstofftechnologien im Jahr 2024 bereitgestellt und damit das Interesse des Bundes an nachhaltiger industrieller Innovation unterstrichen.

- Wachstum im Markt für grüne Chemikalien: Der globale Markt für grüne Chemikalien wird voraussichtlich exponentiell wachsen, da die Nachfrage nach umweltfreundlichen Produkten steigt und staatliche Vorschriften Produkte mit geringen Umweltauswirkungen fordern. Der globale Markt für grüne Chemikalien wurde 2024 auf rund 146,88 Milliarden US-Dollar geschätzt und soll bis 2034 auf rund 387,98 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,21 % entspricht. Beschleunigt wird dieses Wachstum durch die Entwicklung von Bioprozessen, Fermentation und effizienteren enzymatischen Verfahren, die Unsicherheiten hinsichtlich ihrer Effizienz reduzieren und potenziell die Produktionskosten senken. Darüber hinaus ist der Industriesektor, einschließlich der chemischen Produktion, für rund 20 % der gesamten US-Treibhausgasemissionen verantwortlich. Die energiebedingten CO₂-Emissionen in der Produktion werden mithilfe aktueller und neuer Technologien bis 2040 um 58 % und bis 2050 um 87 % sinken. Dies ist ein starkes Indiz für das Bestreben der US-Regierung, die nachhaltige und umweltfreundliche chemische Produktion durch die Einführung und Umsetzung kohlenstoffarmer Lösungen zu beschleunigen.

- Ausweitung des Einsatzes in der Automobil- und Luftfahrtindustrie: Die Automobil- und Luftfahrtindustrie zählen zu den Hauptabnehmern von Gießereichemikalien. Leichtbaulegierungen und verbesserte Verbundwerkstoffe werden im Automobilbereich eingesetzt, um die Effizienz zu steigern und Emissionen zu minimieren. Daher steigt der Bedarf an Hochleistungsbindemitteln, Harzen und Beschichtungen in Gießereien. Laut einem Bericht des US-Energieministeriums (DOE) über Metallguss ist fast ein Drittel aller Metallgussteile in den USA für den Pkw- und Lkw-Markt bestimmt. Dies unterstreicht die Bedeutung der Automobilnachfrage für Gießereianwendungen. Auch in der Luftfahrtindustrie werden Spezialchemikalien benötigt: hitzebeständige Beschichtungen, Präzisionsformen, Hochtemperatur-Turbinenlegierungen und Legierungen, die der Hitze in der Flugzeugzelle standhalten.

Import-/Exporttrends

Exporte von Gießmaschinen aus den USA für die Metallurgie oder Metallverarbeitung nach Ländern, 2023

UNS | Partner | Exportwert (in Tausend USD) | Menge (Artikel) |

Mexiko | 10.393,52 | 315 | |

Truthahn | 6.201,34 | 74 | |

Kanada | 2.785,66 | 111 | |

China | 2.345,50 | 29 | |

Italien | 1.459,04 | 52 | |

Polen | 1.305,46 | 47 | |

Deutschland | 1.272,42 | 46 | |

Brasilien | 592,76 | 18 | |

Nordmazedonien | 504,56 | 10 | |

Indonesien | 394,03 | 6 |

Quelle : WITS

Importe von Gießmaschinen für die Metallurgie oder Metallverarbeitung in den USA nach Ländern, 2023

UNS | Partner | Importwert (1.000 USD) | Menge (Artikel) |

Italien | 27.626,74 | 196 | |

Tschechische Republik | 13.891,78 | 4 | |

China | 13.385,18 | 458 | |

Japan | 10.035,92 | 186 | |

Norwegen | 6.303,91 | 20 | |

Kanada | 6.140,10 | 1.100 | |

Finnland | 4.227,60 | 71 | |

Schweiz | 4.046,76 | 129 | |

Vereinigtes Königreich | 3.578,33 | 75 | |

Deutschland | 3.013,32 | 50 |

Quelle : WITS

US-Markt für Metallguss im Automobilsektor 2017–2025 (Tausend Tonnen)

Anwendung | 2017 | 2019 | 2022 | 2025 | CAGR (2017–2025 ) |

Karosseriebaugruppen | 490.1 | 553.1 | 671,9 | 827,0 | 6,76 % |

Motorteile | 778,3 | 864.3 | 1.024,0 | 1.229,1 | 5,88 % |

Getriebeteile | 365,5 | 405,9 | 480,8 | 577,3 | 5,88 % |

Gesamt | 1.633,9 | 1.823,3 | 2.176,6 | 2.633,3 | 6,15 % |

Quelle : science.osti.gov

Herausforderungen

- Kosten der Einhaltung von Umweltauflagen und regulatorischer Druck: Die US-Umweltschutzbehörde (EPA) hat strenge Luftreinhaltebestimmungen eingeführt, die die Metallgießereiindustrie betreffen. Um die Luftverschmutzung zu reduzieren und die Gesundheit der Bevölkerung zu schützen, senkte die EPA im März 2024 den Grenzwert für Feinstaub (PM2,5) auf 9 Mikrogramm pro Kubikmeter. Diese Reform stellt insbesondere für KMU, die möglicherweise nicht über die Mittel für Investitionen in moderne Abgasreinigungstechnologien verfügen, ein erhebliches Problem dar. Die höheren Kosten für die Einhaltung der Vorschriften können ihre finanzielle Lage belasten und somit ihre Wettbewerbsfähigkeit auf dem Markt für Metallgießereien beeinträchtigen. So ergab beispielsweise eine Studie der American Foundry Society, dass die Einführung strenger Umweltauflagen zu höheren Betriebskosten in Gießereien führen und dadurch deren Wettbewerbsfähigkeit mindern kann.

- Preisdruck durch Zölle und Marktvolatilität: Auch die Metallgießereiindustrie ist von Preisdruck betroffen, der durch internationale Handelspolitik und Marktschwankungen entsteht. Beispielsweise haben die von der US-Regierung erhobenen Stahlzölle zu höheren Rohstoffpreisen geführt und damit die Preispolitik der Metallgießereien beeinflusst. Darüber hinaus stellen Preisschwankungen bei Rohstoffen wie Eisenerz und Schrott ein noch größeres Problem für die Preisgestaltung dar. Ein Bericht der Associated General Contractors of America zeigt zudem, dass der Erzeugerpreisindex für Materialien und Dienstleistungen im Nichtwohnungsbau im Juli 2024 um 2,6 % gestiegen ist – der größte prozentuale Anstieg innerhalb von zwölf Monaten seit Februar 2023. Die damit verbundenen Herausforderungen erfordern strategische Planung und Kostenkontrolle, um die Rentabilität zu sichern und die Wettbewerbsfähigkeit auf dem globalen Metallgießereimarkt zu erhalten.

Marktgröße und Prognose für Metallguss:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,3 % |

|

Marktgröße im Basisjahr (2025) |

199,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

392,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Metallguss:

Anwendungssegmentanalyse

Dem Automobil- und Transportsektor wird bis 2035 voraussichtlich ein Marktanteil von 59,8 % im Bereich Metallguss zugeschrieben. Da die Automobilindustrie verstärkt auf Leichtbaufahrzeuge setzt, um Kraftstoffverbrauch und Emissionen zu senken, ist die Nachfrage nach Metallguss, insbesondere nach Aluminiumguss, deutlich gestiegen. Das US-Energieministerium schätzt, dass eine Gewichtsreduzierung von 10 % zu einer Kraftstoffersparnis von 6 bis 8 % führen würde. Leichtbaumaterialien wie Aluminium, Magnesium, Kohlenstofffaserverbundwerkstoffe und hochfester Stahl tragen dazu bei, das Gewicht der Fahrzeugkomponenten zu reduzieren und den Kraftstoffverbrauch erheblich zu senken. Dadurch können fortschrittliche Abgasreinigungssysteme integriert werden, ohne das Gesamtgewicht des Fahrzeugs zu erhöhen. Dies unterstreicht den Wert von Leichtbaumaterialien im Automobilbau.

Motor- und Antriebskomponenten sowie Fahrwerks- und Aufhängungsteile sind die beiden Haupttreiber für das Wachstum im Automobil- und Transportsektor. Das US-Energieministerium gibt an, dass das Fahrzeuggewicht durch den Einsatz von Leichtbaumaterialien wie Aluminium, Magnesium und hochfestem Stahl in Motor- und Antriebskomponenten um bis zu 50 % reduziert werden kann. Dies verbessert Kraftstoffverbrauch und Leistung und könnte bis 2030 jährlich über 5 Milliarden Gallonen Kraftstoff einsparen. Gleichzeitig erhöht der Einsatz von Leichtmetalllegierungen in Fahrwerks- und Aufhängungskomponenten die Sicherheit, Langlebigkeit und die Einhaltung von Emissionsnormen, indem das Gewicht reduziert, die Festigkeit aber beibehalten wird. Diese Innovationen tragen zur Erfüllung regulatorischer Vorgaben und der steigenden Nachfrage nach kraftstoffsparenden Fahrzeugen bei und spielen somit eine Schlüsselrolle für das Wachstum des Marktes für Metallgussteile für die Automobilindustrie.

Materialsegmentanalyse

Dem Aluminiumsegment wird aufgrund seiner Verwendung in der Automobilindustrie und seiner Recyclingfähigkeit, die zu den globalen Nachhaltigkeitszielen beiträgt, das größte Wachstum mit einem Umsatzanteil von 49,6 % bis 2035 prognostiziert. Zu den vorteilhaften Eigenschaften von Aluminium zählen Korrosionsbeständigkeit und ein gutes Verhältnis von Festigkeit zu Gewicht, wodurch es sich für Motorblöcke, Kolben und andere wichtige Bauteile eignet. Die Aluminum Association schätzt, dass der Aluminiumanteil in leichten Nutzfahrzeugen und Pkw in den USA bis 2030 durchschnittlich 252 kg pro Fahrzeug betragen wird, verglichen mit 54 kg im Jahr 1980. Dieser starke Anstieg deutet auf einen zunehmenden Einsatz von Aluminium in der Fertigungsindustrie hin, um Fahrzeuge leichter zu machen, den Kraftstoffverbrauch zu senken und strenge Emissionsnormen zu erfüllen. Diese Prognose unterstreicht die wachsende Bedeutung von Aluminium in vielen Fahrzeuganwendungen.

Aluminiumlegierungen weisen ein besseres Festigkeits-Gewichts-Verhältnis, Korrosionsbeständigkeit und Wärmeleitfähigkeit auf und werden daher in der Automobil- und Luftfahrtindustrie eingesetzt. Die Nachfrage steigt durch die kontinuierliche Weiterentwicklung von Legierungen und die Verbesserung der Gießtechnologie. Reinaluminium ist aufgrund seiner hohen elektrischen Leitfähigkeit und Recyclingfähigkeit besonders gefragt und findet vorwiegend Anwendung in der Elektro-, Bau- und Verpackungsindustrie. Dies führt zu einem Marktwachstum in Verbindung mit zunehmender Urbanisierung und Industrialisierung. Darüber hinaus fördert der Aluminiumverband Branchenstandards, die Innovationen und Nachhaltigkeit in der Aluminiumproduktion und im Gießverfahren erleichtern.

Prozesssegmentanalyse

Der Markt für Hochdruck-Druckguss (HPDC) wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich deutlich wachsen. Grund dafür ist die breite Anwendung des Verfahrens bei der Herstellung leichter, hochpräziser Teile, insbesondere in der Automobil- und Luftfahrtindustrie. Das US-Energieministerium hebt die Effizienz von HPDC bei der Produktion komplexer Bauteile hervor, die mit weniger Material auskommen und verbesserte mechanische Eigenschaften aufweisen. Durch die Verwendung leichter Materialien werden Kraftstoffverbrauch und Emissionen von Fahrzeugen reduziert, was zur Erreichung von Nachhaltigkeitszielen beiträgt. HPDC ermöglicht zudem die Produktion in kurzen Zykluszeiten und entspricht damit der steigenden industriellen Nachfrage nach kostengünstiger Serienfertigung langlebiger Metallbauteile. Diese Vorteile haben HPDC zu einem wichtigen Wachstumsfaktor in der Metallgussbranche gemacht, da das Unternehmen ein ausgewogenes Verhältnis zwischen Leistung, Kosten und Umweltverträglichkeit anstrebt.

Unsere detaillierte Analyse des Metallgussmarktes umfasst die folgenden Segmente :

| Segment | Teilsegment |

Material |

|

Verfahren |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Metallguss – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

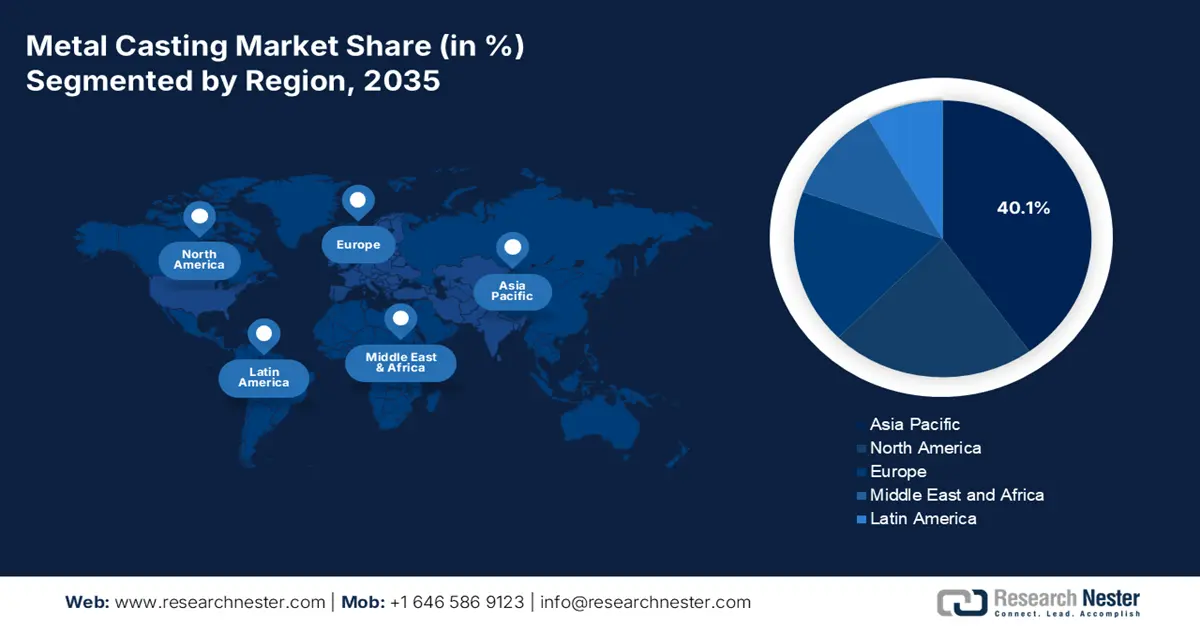

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum von 2026 bis 2035 mit einem Umsatzanteil von 40,1 % den Metallgussmarkt anführen. Dies ist auf den Einsatz simulationsbasierter Gießverfahren zurückzuführen, die die Produktqualität und die Fertigungsproduktivität steigern. Die Asian Productivity Organization (APO) stellt fest, dass die Effizienz der Fertigungsindustrie im asiatisch-pazifischen Raum die Arbeitsproduktivität im Zeitraum 2018–2023 aufgrund der Implementierung moderner Technologien wie Gießsimulationssoftware um durchschnittlich 3,5 % erhöht hat. Diese Technologie minimiert Gussfehler, optimiert die Formgestaltung und steigert die Ausbeute – ein wichtiger Faktor für nachhaltige Fertigung. Die Organisation der Vereinten Nationen für industrielle Entwicklung (UNIDO) betont, dass die kontinuierliche Produktivitätssteigerung in der Fertigungsindustrie, insbesondere im Metallguss, unerlässlich ist, um die steigende Nachfrage in der Region, insbesondere in der Automobil-, Luft- und Raumfahrt- sowie Schwerindustrie, zu decken. Diese Entwicklungen zielen auf die regionalen Entwicklungsziele ab, die die Wettbewerbsfähigkeit und Nachhaltigkeit der Industrie stärken und den asiatisch-pazifischen Raum als wichtigen Akteur im globalen Wachstum des Metallgussmarktes etablieren sollen.

Chinas Markt wird Prognosen zufolge zwischen 2026 und 2035 den größten Umsatzanteil in der APAC-Region erzielen. Dies basiert auf seiner breiten industriellen Basis, seinem konsequenten Infrastrukturausbau und der Nachfrage, die durch das Wachstum der Automobil- und Maschinenbauindustrie entsteht. Verschiedene staatliche Initiativen zur Förderung von Modernisierung und ökologischer Nachhaltigkeit in Gießereien haben Chinas starke Position zusätzlich gestärkt. Die Regierungspolitik, die die Modernisierung von Gießereien, den Einsatz moderner Gießtechnologien und die Digitalisierung fördert, trägt außerdem zu einer weiteren Steigerung von Produktivität und Nachhaltigkeit in der Gießerei bei. So zeigt beispielsweise ein Bericht des National Institute of Standards and Technology (NIST), dass China bis 2025 bereits mindestens 33 MICs (Microengineering Centres) eingerichtet hat, die vom Ministerium für Industrie und Informationstechnologie (MIIT) initiiert wurden. Diese Zentren sind auf wichtige fortschrittliche Fertigungstechnologien spezialisiert, die in Bereichen wie Luft- und Raumfahrt, Elektromobilität, Robotik und Halbleiterindustrie Anwendung finden. Die MICs fördern die Zusammenarbeit zwischen Industrie, Wissenschaft und Regierung, die Digitalisierung, Simulationstechnologien und umweltfreundliche Fertigungspraktiken. Darüber hinaus verkürzt die 3D-Druck- und Simulationssoftware die Vorlaufzeit und steigert die Effizienz, was die Grundlage für Chinas führende Position in der weltweiten Metallgussindustrie bildet. So entwickelten beispielsweise Forscher der Huazhong University of Sciences and Technology in der Provinz Hubei ein neues 3D-Metalldruckverfahren namens intelligentes Mikrogießen und -schmieden. Diese Kombination aus Metallguss und Schmieden verbessert die Festigkeit und Zuverlässigkeit von Metallformen deutlich und minimiert gleichzeitig Kosten und Vorlaufzeiten durch computergesteuerte Modellierung.

Der indische Markt für Metallguss dürfte aufgrund steigender Investitionen in die Infrastruktur, des rasanten Wachstums des Automobilsektors und der kontinuierlichen staatlichen Förderung umweltfreundlicher Technologien in der Fertigung das schnellste jährliche Wachstum im asiatisch-pazifischen Raum verzeichnen. Die indische Regierung fördert Forschung und Entwicklung fortschrittlicher Gusswerkstoffe und -verfahren sowohl über das Ministerium für Chemie und Düngemittel als auch über das Ministerium für Wissenschaft und Technologie (DST). Dies dürfte Indiens Aufstieg zu einem schnell wachsenden Akteur auf dem Markt für Metallguss beschleunigen.

Darüber hinaus ist Indiens Gießereiindustrie mit einer Jahresproduktion von über 9 Millionen Tonnen der drittgrößte Gusshersteller weltweit. Rund 80 % der Betriebe sind im KMU-Sektor angesiedelt. Allein der Gießereicluster Kolhapur in Maharashtra liefert 600.000 Tonnen Gussteile, was etwa 8 % der gesamten indischen Gussproduktion entspricht. Diese werden von großen Automobilherstellern und anderen Branchen verwendet. Nationale und internationale Organisationen unterstützen die Steigerung von Produktivität und Nachhaltigkeit in diesen energieintensiven Gießereien durch Energieeffizienz und Modernisierung. Diese Entwicklungen und die gezielte Förderung unterstreichen die wachsende Bedeutung des Metallgusses für die indische Industrie und den Export.

Einblicke in den nordamerikanischen Markt

Bis 2035 wird der nordamerikanische Metallgussmarkt voraussichtlich um 22,3 % wachsen. Dieses Wachstum ist auf die steigende Nachfrage in der Automobil-, Luft- und Raumfahrt-, Bau- und Maschinenbauindustrie zurückzuführen. Die Region umfasst rund 2.950 Betriebe, von denen über 80 % kleine Unternehmen sind, die direkt 225.000 Mitarbeiter beschäftigen und jährlich Gussprodukte im Wert von deutlich über 18 Milliarden US-Dollar herstellen. Dank des vom US-Energieministerium geförderten Programms „Metallgussindustrie der Zukunft“ tragen energieeffizientere Technologien, fortschrittliche Forschung, höhere Produktivität, weniger Ausschuss und verbesserte Umweltbilanzen dazu bei, dass Nordamerika weltweit führend in Sachen Innovation und Wettbewerbsfähigkeit im Metallguss ist. Diese kontinuierliche technologische Entwicklung und die starke industrielle Basis treiben das stetige Wachstum des nordamerikanischen Metallgussmarktes an. Der Transportsektor Nordamerikas spielt dabei eine herausragende Rolle. Beispielsweise gab es im Jahr 2024 in den USA rund 16.107.023 Fahrzeuge mit insgesamt 10.562.188 Einheiten, in Kanada 1.342.647 Einheiten und in Mexiko 4.202.642 Fahrzeuge. Diese beträchtliche Produktion von Automobilteilen bildet die Grundlage für das Wachstum des Metallgussmarktes in Nordamerika, da der Bedarf an Gussmetallen im Transport- und Produktionssektor steigt, neue Technologien entwickelt werden und der Markt sich in der gesamten Region ausdehnen wird.

Es wird erwartet, dass der US- Markt bis 2035 den nordamerikanischen Markt dominieren wird, vor allem getrieben durch das Wachstum der Automobil- und Baubranche. Die US-Umweltschutzbehörde (EPA) förderte 2023 in den US-Gewerbemärkten neue, nachhaltige chemische Verfahren. Infolgedessen wurden über 51 neue nachhaltige chemische Verfahren eingeführt, die die Menge an gefährlichen Abfällen seit 2021 reduzierten. Darüber hinaus ist der US-Metallgusssektor ein bedeutender Wirtschaftszweig mit einem Wert von über 50 Milliarden US-Dollar und beschäftigt direkt mehr als 160.000 Menschen sowie weitere 300.000 entlang der Lieferkette. Dies unterstreicht seine Wichtigkeit im Fertigungsprozess. Die USA verfügen über mehr als 1.900 Gießereien in wichtigen Bundesstaaten wie Ohio, Kalifornien und Michigan und belegen den dritten Platz in der Gießereiproduktion und den zweiten Platz in Bezug auf die Produktivität pro Werk. Diese starke industrielle Basis und die qualifizierten Arbeitskräfte bilden die Grundlage für die Entwicklung des Metallgusses zu einem wichtigen Bestandteil verschiedener Branchen wie der Automobil-, Luftfahrt- und Infrastrukturindustrie.

Der kanadische Markt dürfte aufgrund staatlicher Investitionen in saubere Energie und nachhaltige Produktion stetig wachsen. Ähnliche Programme der kanadischen Chemieindustrie (Responsible Care) zielen auf kontinuierliche Verbesserungen in den Bereichen Gesundheit, Sicherheit und Umweltschutz ab. Die Pläne zeigen Ziele auf, wie der Metallgusssektor weiterhin in Richtung nachhaltigerer und verantwortungsvollerer Praktiken gelenkt werden kann. Die METEALTec-Forschungs- und Entwicklungsgruppe (NRC Canada) ist Initiator dieser Entwicklung und trägt durch technologische Fortschritte im Fertigungsprozess, neue Werkstoffe und Nachhaltigkeit zur Entwicklung der kanadischen Metallgussindustrie bei. Mit 23 aktiven Industriemitgliedern und einem jährlichen Forschungs- und Entwicklungsbudget von rund 2,5 Millionen Dollar treibt METEALTec Produktivität, Digitalisierung und Umweltverträglichkeitssteigerung im gesamten Metallverarbeitungssektor voran und stärkt so den kanadischen Markt. Laut USITC-Bericht ist METEALTec zudem ein wichtiger Partner für die Lieferung von schweren Eisengussteilen in die USA, da die USA im Berichtszeitraum hohe Exportvolumina verzeichneten. Die Exportorientierung der kanadischen Gießereiindustrie und die Einhaltung der Antidumpingzollverordnungen unterstreichen die Tatsache, dass sie ein integraler Bestandteil der nordamerikanischen Metallguss-Lieferketten ist, und dieser Aspekt ist ein Indikator für ein starkes Marktwachstum aufgrund der gestiegenen Nachfrage im Infrastruktur- und Versorgungssektor.

Einblicke in den europäischen Markt

Der europäische Markt für Metallguss wird voraussichtlich im Zeitraum von 2026 bis 2035 ein Wachstum verzeichnen. Grund dafür ist die steigende Produktion von Eisengussteilen und anderen Gussteilen in der Region. Die Branche umfasst rund 6.000 Gießereien, die 2021 etwa 10,7 Millionen Tonnen Eisengussteile produzierten, was einem Anstieg von 17,6 % gegenüber dem Vorjahr entspricht. Mit einem Anteil von 12 % an der europäischen Gussproduktion beschäftigt die Branche rund 260.000 Mitarbeiter und erwirtschaftet einen Wert von etwa 41 Milliarden Euro. Die Automobil-, Maschinenbau- und Bauindustrie tragen zum Marktwachstum bei, und die Perspektiven verändern sich hin zum Einsatz von Leichtbaumaterialien wie Aluminium- und Magnesiumguss.

Darüber hinaus erwirtschaftete die britische Stahlindustrie 2 Milliarden Pfund Sterling (0,1 % der britischen Wirtschaftsleistung und 1,2 % der Produktionsleistung des verarbeitenden Gewerbes). Sie umfasste im Jahr 2019 rund 1.100 Unternehmen und bot 33.400 subventionierte Arbeitsplätze. Trotz des globalen Wettbewerbs und der inländischen Preisentwicklung ist die Branche von Bedeutung, da die Regierung sich mit Beschaffungspolitik, Dekarbonisierung und Energiekostenerstattung befasst, um Wachstum und Wettbewerbsfähigkeit der Metallguss- und Stahlindustrie zu sichern. Der Sektor in Deutschland produziert jährlich über 638.000 Tonnen Aluminium-Druckgussteile, wobei der Großteil auf Nichteisenmetallguss entfällt. Deutschland ist gemessen am Umsatz der größte Markt für Metallguss in Europa und umfasst die Automobil- und Maschinenbauindustrie.

Wichtige Akteure auf dem Markt für Metallguss:

- DuPont

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Milliken & Company

- TenCate Schutzgewebe

- Teijin Limited

- Solvay SA

- PBI Performance Products

- WL Gore & Associates

- Koninklijke Ten Cate BV

- Auburn Manufacturing

- Bollwerkschutz

- SRF Limited

- Klopman International

- Taiwan KK Corp.

- TOYOBO Co., Ltd.

- Kaneka Corporation

Der globale Markt für Metallguss ist hart umkämpft, und die wichtigsten Akteure verfolgen unterschiedliche Strategien, um ihre Marktposition und Präsenz auszubauen. Nachhaltige Entwicklung hat sich zu einem zentralen Trend entwickelt; bemerkenswerterweise setzen Unternehmen verstärkt auf umweltfreundliche Geschäftsmethoden. Partnerschaften, Fusionen und Übernahmen nehmen in vielen Gießereien zu. Kontinuierliche Investitionen in Forschung und Entwicklung zur Entwicklung von Hochleistungsmaterialien und optimalen Gießverfahren sind zudem entscheidend für langfristiges Wachstum und Wettbewerbsvorteile.

Neueste Entwicklungen

- Im Oktober 2024 eröffnete Handtmann in Biberach, Deutschland, ein Megacasting-Werk – das erste seiner Art in Europa, das großformatigen Druckguss einsetzt. Durch die Herstellung großer Aluminium-Strukturbauteile (z. B. Batteriegehäuse oder ganze Fahrzeugteile) in einem Guss kann das Megacasting-Verfahren die Anzahl der Produktionsschritte und die damit verbundenen Kosten deutlich senken. Diese Innovation kann der Automobilindustrie den Übergang zu Elektrofahrzeugen erleichtern, indem sie die strukturelle Integrität und die Materialeffizienz verbessert. Mit dieser Investition verstärkt Handtmann seine Bemühungen, die Branche durch hocheffiziente und leistungsstarke Metallgusslösungen zu transformieren.

- Im August 2024 stellte die UBE Machinery Corporation in Japan eine wegweisende, ultragroße Druckgussmaschine mit einer Schließkraft von 9.000 Tonnen vor, die die Herstellung von Karosserieteilen im Giga-Gussformat ermöglicht. Diese Maschine erlaubt die Fertigung großer, komplexer Strukturbauteile in einem einzigen Gussvorgang. Dies steigert die Effizienz und verbessert das Design von Leichtbaufahrzeugen, was insbesondere für die Entwicklung von Elektrofahrzeugen entscheidend ist. Die Innovation stellt einen bedeutenden Durchbruch in der Druckgusstechnologie dar und wird die Automobilindustrie bei der Umstellung auf integrierte und nachhaltige Produktionsprozesse unterstützen. Sie dürfte die Wettbewerbsfähigkeit auf dem Weltmarkt stärken.

- Im März 2024 eröffnete Boston Metal eine brasilianische Niederlassung zur Herstellung hochwertiger Metalle auf Basis seiner Schmelzoxidelektrolyse-Technologie (MOE). Die Anlage stellt einen wichtigen Schritt hin zu einer nachhaltigen Metallproduktion dar, da sie Abfälle zur Metallrückgewinnung nutzt, um bis 2026 eine umweltfreundliche Stahlproduktion zu entwickeln. Die Tochtergesellschaft in Minas Gerais, Brasilien, fördert die Kreislaufwirtschaft, indem sie die bei der Metallproduktion anfallende Schlacke in andere Einnahmequellen umwandelt. Da das Unternehmen plant, seine Belegschaft um 80 auf über 250 Mitarbeiter zu erweitern, entspricht dieses Projekt dem Trend der Metallgießereiindustrie hin zu umweltfreundlicheren und energieärmeren Technologien. Dies trägt zu einem nachhaltigeren Produktionsprozess und einer geringeren Umweltbelastung bei.

- Report ID: 5133

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Metallguss Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten