Marktausblick für Hämorrhoidenmedikamente:

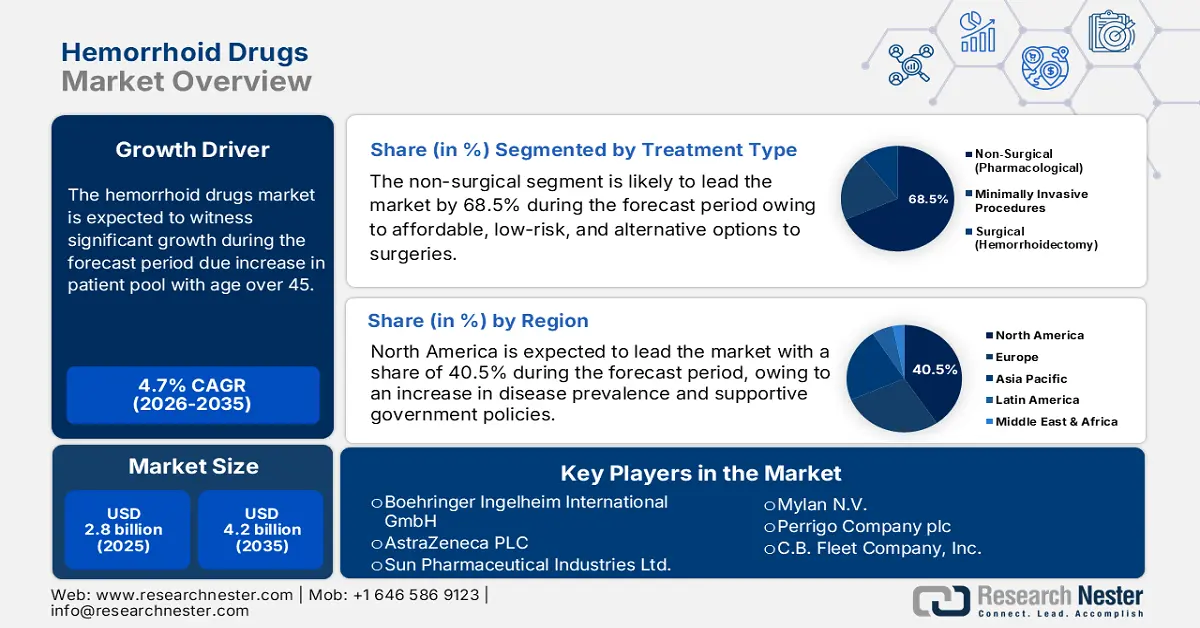

Der Markt für Hämorrhoidenmedikamente hatte 2025 ein Volumen von über 2,8 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 4,2 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 4,7 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Hämorrhoidenmedikamente auf 2,9 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Hämorrhoidenmedikamente wächst stetig, da die Zahl der Betroffenen kontinuierlich zunimmt. Laut einem Artikel von WebMD aus dem Juni 2025 sind Hämorrhoiden weit verbreitet, insbesondere bei älteren Menschen. Fast jeder 20. Mensch in den USA leidet darunter, mehr als die Hälfte der über 50-Jährigen. Auch die meisten Menschen über 45 Jahre sind jährlich betroffen und greifen auf Medikamente wie Analgetika, Vasokonstriktoren und Kortikosteroide zurück. Die Wirkstoffe (APIs) für Hämorrhoidenmedikamente werden hauptsächlich in Indien und China hergestellt. Laut einem Artikel der USP Organization aus dem April 2025 decken Generika 90 % des Verschreibungsvolumens in den USA ab, während 43 % der Markenmedikamente aus Europa stammen.

Darüber hinaus werden Medizinprodukte, einschließlich Hämorrhoiden-Gummibänder, in der Regel in regulierten Produktionsstätten mit importierten Komponenten aus Ostasien und Europa hergestellt. Laut einem im Februar 2024 von der NLM veröffentlichten Artikel tragen innere Hämorrhoiden schätzungsweise zu 15 bis 20 % zum Ruhedruck im Analbereich bei und liefern wichtige sensorische Informationen, die die Unterscheidung zwischen Flüssigkeit, Gas und Feststoff ermöglichen. Der Erzeugerpreisindex für pharmazeutische Präparate zeigt laut US Bureau of Labor Statistics ein moderates Marktwachstum. Dem Datenbericht vom September 2025 zufolge deckt der Erzeugerpreisindex 69 % der Dienstleistungen und 17 % des Baugewerbes ab (gemessen am Umsatz der Volkszählung von 2017) und ist somit für die Marktentwicklung geeignet.

Schlüssel Hämorrhoidenmedikamente Markteinblicke Zusammenfassung:

Regionale Highlights:

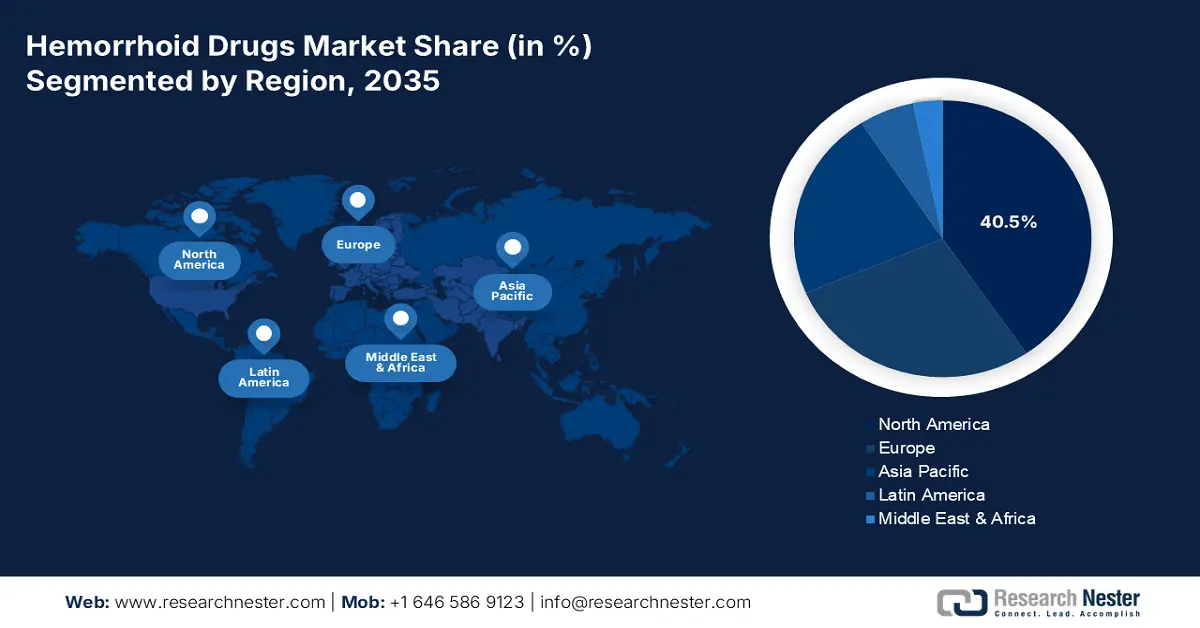

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 40,5 % am Markt für Hämorrhoidenmedikamente halten. Treiber dieser Entwicklung sind die steigende Krankheitsprävalenz, die Finanzierung des Gesundheitswesens und eine unterstützende Regierungspolitik.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 das schnellste Wachstum erwartet, angetrieben durch die Bevölkerungsgröße, den verbesserten Zugang zur Gesundheitsversorgung und zunehmende Risikofaktoren.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der nicht-chirurgischen Behandlungen bis 2035 einen Marktanteil von 68,5 % am Markt für Hämorrhoidenmedikamente erreichen wird, was durch die risikoarmen und minimalinvasiven Behandlungsmöglichkeiten begünstigt wird.

- Es wird erwartet, dass das Segment der Grade I und II bis 2035 den zweitgrößten Marktanteil erreichen wird, was auf seine hohe Prävalenz und Eignung für die pharmakologische Behandlung zurückzuführen ist.

Wichtigste Wachstumstrends:

- Staatsausgaben über Medicare und Medicaid

- Erweiterung des Portfolios an rezeptfreien (OTC) Produkten und Verbesserung der Kundenzugänglichkeit

Größte Herausforderungen:

- Generika-Wettbewerb und Patentablauf

- Geringes Behandlungsverhalten und soziale Stigmatisierung

Wichtige Akteure: Bayer AG (Deutschland), Pfizer Inc. (USA), GlaxoSmithKline plc (Großbritannien), Johnson & Johnson (USA), Sanofi SA (Frankreich), Takeda Pharmaceutical Company Limited (Japan), Novartis AG (Schweiz), Prestige Consumer Healthcare Inc. (USA), Boehringer Ingelheim International GmbH (Deutschland), AstraZeneca PLC (Großbritannien), Sun Pharmaceutical Industries Ltd. (Indien), AbbVie Inc. (USA), Mylan NV (USA), Perrigo Company plc (Irland), CB Fleet Company, Inc. (USA), Cook Medical Inc. (USA), Medtronic plc (Irland), Suzhou Zhonghua Pharmaceuticals (China), Hikma Pharmaceuticals PLC (Großbritannien), Aspen Pharmacare Holdings Limited (Südafrika)

Global Hämorrhoidenmedikamente Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,8 Milliarden US-Dollar

- Marktgröße 2026: 2,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 4,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 4,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: USA, Deutschland, Japan, Vereinigtes Königreich, Frankreich

- Schwellenländer: Indien, China, Südkorea, Brasilien, Mexiko

Last updated on : 3 November, 2025

Markt für Hämorrhoidenmedikamente – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatliche Ausgaben über Medicare und Medicaid: Die Investitionen der US-Regierung in verschreibungspflichtige Schmerzmittel, Kortikosteroide und Hämorrhoidenmedikamente werden im Rahmen von Medicare Teil D, dem marktbestimmenden Programm, genau erfasst. Laut einem im August 2024 von CMS veröffentlichten Artikel deckten die Medicare-Ausgaben fast 8,8 Millionen der 54 Millionen Versicherten mit Teil-D-Versicherung ab, die mit Standardmedikamenten versorgt waren. Diese Medikamente machten zudem 56,2 Milliarden US-Dollar der gesamten Bruttoausgaben für verschreibungspflichtige Medikamente im Rahmen von Teil D aus, was schätzungsweise 20 % (Stand 2023) entspricht. Im selben Zeitraum gaben Patienten mit dieser Medikamentenversicherung 18,9 Milliarden US-Dollar an Zuzahlungen aus, davon 3,9 Milliarden US-Dollar für diese Medikamente.

Liste der Medikamente im Rahmen von Medicare Teil D (2022)

Arzneimittelname | Laborinformationssystem (LIS) | Nicht-LIS | Alle | |||

Gesamtzahl der LIS-Teilnehmer | LIS-Teilnehmer teilen | Gesamtzahl der Medicare Teil D-Teilnehmer | LIS-Teilnehmer teilen | Gesamtzahl der Teilnehmer, die das Medikament einnehmen | Aktie | |

Eliquis | 1.013.000 | 6,8 % | 2.492.000 | 6,5 % | 3.505.000 | 6,6 % |

Jardiance | 562.000 | 3,8 % | 759.000 | 2,0 % | 1.321.000 | 2,5 % |

Xarelto | 370.000 | 2,5 % | 941.000 | 2,5 % | 1.311.000 | 2,5 % |

Januvia | 426.000 | 2,8 % | 459.000 | 1,2 % | 885.000 | 1,7 % |

Farxiga | 280.000 | 1,9 % | 359.000 | 0,9 % | 639.000 | 1,2 % |

Entresto | 203.000 | 1,4 % | 318.000 | 0,8 % | 521.000 | 1,0 % |

Quelle: ASPE

- Erweiterung des Angebots an rezeptfreien (OTC-)Produkten und verbesserte Kundenverfügbarkeit: Der Hauptwachstumstreiber des Marktes, unabhängig von demografischen Veränderungen und staatlichen Ausgaben, ist die strategische Erweiterung und der verbesserte Zugang der Verbraucher zu rezeptfreien Hämorrhoidenmitteln. Darüber hinaus investieren Pharmaunternehmen verstärkt in die Vermarktung und Entwicklung innovativer OTC-Medikamente, die optimale Wirksamkeit, Linderung mehrerer Symptome und hohen Komfort bieten. Dazu gehören Produkte, die beruhigende, schützende und lindernde Wirkstoffe kombinieren, wie beispielsweise Hamamelis und Aloe vera.

- Zunehmende Krankheitsprävalenz und alternde Bevölkerung: Der Markt wächst mit einem großen Patientenpool, insbesondere in Nordamerika und Europa. Laut einem Artikel der NLM vom April 2025 gehören Hämorrhoiden zu den häufigsten Erkrankungen, mit denen Chirurgen konfrontiert werden. Die internationale Prävalenz liegt schätzungsweise zwischen 2,9 % und 29,7 %. Darüber hinaus werden etwa 10 % dieser Fälle erfolgreich operativ behandelt, was eine enorme Nachfrage auf dem Markt in verschiedenen Ländern zur Folge hat.

Therapeutische Mechanismen und mögliche Indikationen repräsentativer Behandlungsmethoden von Hämorrhoiden (2025)

Behandlungsart | Abgrenzung von der ursprünglichen Technik | Gefäßkontrolle Höhe | Zirkuläre Gefäßkontrolle | Massenkontrollgrad | Mögliche Indikation |

Modifiziertes RBL | Unterdruck- und elastische Spulenanwendung | Zuführende Arterie 1 bis 3 cm oberhalb der Linea dentata | Jede Läsion | Ligatur einschließlich Schleimhaut | I bis III |

BANANEN-Clip | Anwendung von nicht resorbierbaren Polymer-Ligaturclips | Mehr als 1 bis 2 cm proximal der Linea dentata | Jede Läsion | Ligatur einschließlich Schleimhaut | I bis III |

HET | Biopolare Energiequelle | 1 cm oberhalb der inneren Hämorrhoiden | Jede Läsion oder 3 essentielle Fütterungsrichtung | Physikalische und chemische Reaktionen der Schleimhaut und der Submukosa. | I bis II |

Gewebeselektionstherapie | Segmentale Tabaksbeutelnaht statt umlaufender Naht | 1 bis 4 cm oberhalb der Linea dentata | Jede Läsion | Sowohl mukosale als auch submukosale Resektion | II bis IV |

Gemischte Therapie | Kombiniertes Verfahren | 2 bis 4 cm oberhalb der Linea dentata | Nur umlaufend | Resektion von Schleimhaut- und Submukosahämorrhoiden sowie äußeren Hämorrhoiden | Signifikante innere und äußere Hämorrhoiden |

Operative Behandlung | Kombinierter Prozess | 2 bis 3 cm oberhalb der Linea dentata | Umfang | Mukosale und submukosale Resektion | III bis IV |

Quelle: NLM

Herausforderungen

- Generika-Wettbewerb und Patentablauf: Eine der größten Hürden auf dem Markt ist der fehlende Patentschutz für bekannte Markenmedikamente, was zu einem verstärkten Wettbewerb durch Generika führt. Läuft der Patentschutz für ein bewährtes Hämorrhoidenmittel aus, können verschiedene Hersteller bioäquivalente Generika zu einem Bruchteil der Kosten produzieren. Dies hat die Umsätze und Marktanteile des ursprünglichen Herstellers drastisch reduziert. Darüber hinaus führt die Preissensibilität von Ärzten und Patienten, insbesondere bei Erkrankungen mit verschiedenen rezeptfreien Behandlungsmöglichkeiten, zu einer schnellen Verbreitung günstiger Generika.

- Geringes Behandlungsverhalten und soziale Stigmatisierung: Eine der größten Herausforderungen auf dem Markt ist das geringe Behandlungsverhalten und die Untererfassung von Hämorrhoiden aufgrund von Scham und der damit verbundenen sozialen Stigmatisierung. Viele Patienten leiden im Stillen und verlassen sich auf anhaltende Symptome und Hausmittel, anstatt rezeptfreie Produkte zu kaufen und einen Arzt aufzusuchen. Diese Stigmatisierung hat sowohl den Absatz als auch die Marktdurchdringung eingeschränkt und somit die internationale Marktentwicklung erheblich behindert.

Marktgröße und Prognose für Hämorrhoidenmedikamente:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,7 % |

|

Marktgröße im Basisjahr (2025) |

2,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Hämorrhoidenmedikamente:

Segmentanalyse der Behandlungsarten

Es wird erwartet, dass das Segment der nicht-chirurgischen Behandlungen bis Ende 2035 mit 68,5 % den größten Marktanteil erreichen wird. Dieser Erfolg ist vor allem auf die kostengünstigen, risikoärmeren und weniger invasiven Alternativen zur Operation zurückzuführen, insbesondere bei Hämorrhoiden im Frühstadium. Laut einem Artikel von Emedicine Medscape aus dem Mai 2022 führen nicht-operative Verfahren, wie beispielsweise die Gummibandligatur, innerhalb von 5 bis 10 Jahren zu Rezidivraten zwischen 30 % und 50 %. Diese Rezidive lassen sich jedoch in der Regel mit geeigneten nicht-operativen Therapien behandeln, was dem Gesamtsegment zugutekommt.

Schweregradsegmentanalyse

Es wird erwartet, dass das Segment der Grade I und II im Prognosezeitraum den zweithöchsten Anteil ausmachen wird. Das Wachstum dieses Segments wird maßgeblich durch die Eignung und Häufigkeit der medikamentösen Behandlung getrieben. Diese Stadien sind typischerweise durch einen leichten Prolaps oder schmerzlose Blutungen gekennzeichnet, die spontan abklingen und somit den Großteil der diagnostizierten Fälle ausmachen. Dadurch entsteht ein wiederkehrender und großer Patientenstamm, der zunächst mit konventionellen Behandlungsmethoden behandelt wird. Sowohl verschreibungspflichtige topische Medikamente als auch rezeptfreie Arzneimittel (OTC-Medikamente), darunter Zäpfchen, Salben und Cremes mit Kortikosteroiden und Adstringentien, gelten als Therapie der ersten Wahl.

Segmentanalyse der Vertriebskanäle

Es wird erwartet, dass das Segment der Einzelhandels- und Krankenhausapotheken bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil ausmachen wird. Die Entwicklung dieses Segments wird durch seine zentrale Rolle als primäre Anlaufstelle für verschreibungspflichtige Medikamente und rezeptfreie Soforthilfe begünstigt. Im umfangreichen Bereich der rezeptfreien Medikamente bieten Einzelhandelsapotheken die Möglichkeit, Medikamente sofort zu erhalten und bequem eine Beratung durch einen Apotheker in Anspruch zu nehmen – ein wesentlicher Vorteil für Patienten, die sich selbst behandeln. Krankenhausapotheken hingegen geben Medikamente aus, die nach Operationen, Eingriffen und Arztkonsultationen verschrieben werden, und decken damit das margenstarke Segment der verschreibungspflichtigen Medikamente ab.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Behandlungsart |

|

Schwere |

|

Vertriebskanal |

|

Wirkstoffklasse |

|

Produkttyp |

|

Formulierung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Hämorrhoidenmedikamente – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 40,5 % den größten Anteil am Markt für Hämorrhoidenmedikamente ausmachen. Das Marktwachstum in der Region ist vor allem auf die steigende Prävalenz der Erkrankung, die Ausweitung der Gesundheitsfinanzierung und förderliche Regierungsrichtlinien zurückzuführen. So wurde beispielsweise laut einem Artikel der KFF-Organisation vom Mai 2025 dem internationalen Gesundheitsfonds in den USA eine fortlaufende Finanzierung in Höhe von 12,4 Milliarden US-Dollar gewährt, die dem Vorjahreswert entspricht. Darüber hinaus haben die Krankenversicherungsprogramme Medicaid und Medicare die Kostenübernahme für Hämorrhoidenmedikamente deutlich verbessert und somit das Marktwachstum begünstigt.

Historischer Zeitraum der US-amerikanischen globalen Gesundheitsfinanzierung

Jahre | Reguläre Mittelzuweisungen (Mrd. USD) | Notfallzusatzfinanzierung (Mrd. USD) |

2016 | 10,5 | - |

2017 | 10.7 | - |

2018 | 10.9 | - |

2019 | 10.9 | - |

2020 | 12,5 | 1.2 |

2021 | 21.0 | 9.4 |

2022 | 12.2 | - |

2023 | 12.9 | - |

2024 | 12.4 | - |

2025 | 12.4 | - |

Quelle: KFF-Organisation

Der Markt für Hämorrhoidenmedikamente in den USA wird aufgrund der steigenden Prävalenz anorektaler Erkrankungen, die vor allem bei älteren Menschen und deren Lebensstilfaktoren auftreten, voraussichtlich wachsen. Laut einem im Oktober 2024 vom CDC veröffentlichten Datenbericht belaufen sich die nationalen Gesundheitsausgaben pro Kopf auf 11.582 US-Dollar, die Gesamtausgaben auf 3,8 Billionen US-Dollar. Darüber hinaus betragen die gesamten Gesundheitsausgaben 17,7 % des Bruttoinlandsprodukts (BIP). Die inländischen Gesundheitsausgaben für die Pflege in Seniorenheimen und Pflegeeinrichtungen machen 4,5 % aus, die für häusliche Pflege 3,0 %, für klinische und ärztliche Leistungen 20,3 % und für verschreibungspflichtige Medikamente im Einzelhandel 9,7 %. Diese Faktoren tragen maßgeblich zum Marktwachstum in den USA bei.

Der Markt für Hämorrhoidenmedikamente in Kanada wächst ebenfalls deutlich. Dies ist auf das universelle öffentliche Gesundheitssystem zurückzuführen, das Kostenkontrolle und Medikamentenverfügbarkeit gewährleistet. Darüber hinaus tragen die zunehmende Nutzung von Provinzarzneimitteln zur Umsetzung von Behandlungsleitlinien, der Fokus auf erschwingliche Generika und rezeptfreie Medikamente sowie die direkte Bereitstellung von Bundesmitteln zur Marktentwicklung bei. Laut einem Artikel der kanadischen Regierung vom November 2022 wurden zudem 5 Millionen US-Dollar für die intensive Unterstützung von Patienten mit seltenen Schmerzen und den Ausbau des Pain Canada Network bereitgestellt, was dem Marktwachstum zugutekommt.

Einblicke in den APAC-Markt

Im asiatisch-pazifischen Raum wird der Markt für Hämorrhoidenmedikamente voraussichtlich im Prognosezeitraum das schnellste Wachstum verzeichnen. Die Marktentwicklung in dieser Region wird durch die große Bevölkerungszahl, den verbesserten Zugang zu Gesundheitsversorgung und medizinischer Versorgung sowie durch zunehmende Risikofaktoren wie Urbanisierung und Bewegungsmangel angetrieben. In entwickelten Volkswirtschaften wie Südkorea und Japan ist beispielsweise die alternde Bevölkerung einer der Haupttreiber, während in Indien und China der Markt aufgrund steigender Diagnosezahlen und eines wachsenden Gesundheitsbewusstseins wächst. Darüber hinaus verbessern die Regierungen in der gesamten Region die Gesundheitsversorgung, was dem Markt zugutekommt, indem der Zugang zu Behandlungsoptionen optimiert wird.

Der Markt für Hämorrhoidenmedikamente in China gewinnt aufgrund der großen Bevölkerung und der verbesserten Gesundheitsversorgung zunehmend an Bedeutung. Die Nationale Arzneimittelbehörde (NMPA) hat die Zulassung von Medikamenten beschleunigt und gleichzeitig die Verfügbarkeit internationaler und nationaler Behandlungsoptionen erhöht. Laut einem im Juni 2022 von der NLM veröffentlichten Artikel liegt die Prävalenz von Verstopfung in China zwischen 3 % und 11 %, bei älteren Menschen sogar zwischen 13 % und 32,6 %. Um diesen Beschwerden entgegenzuwirken, besteht daher landesweit eine enorme Nachfrage nach entsprechenden Medikamenten.

Der Markt für Hämorrhoidenmedikamente in Indien wächst aufgrund eines gestiegenen Bewusstseins für die Erkrankung und der großen, unterversorgten Bevölkerungsgruppe. Zudem hat die Entwicklung staatlicher Programme wie Ayushman Bharat den Zugang zur Gesundheitsversorgung verbessert und damit die Nachfrage nach Arzneimitteln weiter angekurbelt. Wie im NLM-Artikel vom April 2025 erwähnt, wurde in Indien eine klinische Studie mit 3.689 Patienten durchgeführt, um gastrointestinale Mobilitätsstörungen zu untersuchen. Dabei wiesen 55 % der Patienten leichte, 33 % mittelschwere und 8 % schwere Symptome auf, was die Marktnachfrage in Indien zusätzlich beflügelt.

Einblicke in den europäischen Markt

Der europäische Markt für Hämorrhoidenmedikamente wird bis zum Ende des Prognosezeitraums voraussichtlich stetig wachsen. Dieses Wachstum wird durch die zunehmende Alterung der Bevölkerung, steigende Gesundheitsausgaben und eine steigende Häufigkeit von Hämorrhoidenerkrankungen begünstigt. Hinzu kommt, dass die Länder der Region erhebliche Mittel für die Behandlung von Hämorrhoiden bereitstellen, was die Nachfrage weiter ankurbelt. Der Zugang zu Hämorrhoidentherapien wird in Europa durch Finanzierung und Innovation priorisiert, wobei die Mittel die Forschung und Entwicklung im pharmazeutischen Sektor übersteigen und unterstützen. Zu den wichtigsten Treibern zählen staatliche Gesundheitsprogramme, das gestiegene Bewusstsein der Patienten und die Erstattungspolitik.

Der Markt für Hämorrhoidenmedikamente in Deutschland gewinnt dank Investitionen in pharmazeutische Innovationen zunehmend an Bedeutung. Die Erstattungspolitik des Bundesministeriums für Gesundheit unterstützt die Marktnachfrage. Deutschland gilt als größter Markt in Europa, da es über eine umfassende Gesundheitsinfrastruktur und eine alternde Bevölkerung verfügt. Die alternde Bevölkerung trägt zur steigenden Prävalenz der Erkrankung bei und erhöht den Bedarf an wirksamen Therapien. Innovative Formulierungen, wie beispielsweise minimalinvasive Wirkstoffverabreichungssysteme und Präparate auf Basis natürlicher Extrakte, steigern die Attraktivität des Marktes.

Der Markt für Hämorrhoidenmedikamente in Frankreich wächst ebenfalls, was auf das umfassende und staatlich finanzierte Gesundheitssystem mit seinen erweiterten Erstattungsleistungen für Arzneimittel zurückzuführen ist. Dieses System hat die finanzielle Belastung für Patienten verringert, die Inanspruchnahme von Behandlungen gefördert und gleichzeitig hohe Absatzzahlen sichergestellt. Laut einem Artikel der Leem Organization vom Juni 2025 blieben die Ausgaben für Forschung und Innovation im Land unverändert bei 5,9 Milliarden Euro (Stand: 2024). Darüber hinaus ist Frankreich nach wie vor das drittbeste Land der Region für die Durchführung klinischer Studien und bietet somit optimale Bedingungen für das Wachstum des Marktes für Hämorrhoidenmedikamente.

Wichtigste Akteure auf dem Markt für Hämorrhoidenmedikamente:

- Bayer AG (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Pfizer Inc. (USA)

- GlaxoSmithKline plc (UK)

- Johnson & Johnson (USA)

- Sanofi SA (Frankreich)

- Takeda Pharmaceutical Company Limited (Japan)

- Novartis AG (Schweiz)

- Prestige Consumer Healthcare Inc. (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- AstraZeneca PLC (UK)

- Sun Pharmaceutical Industries Ltd. (Indien)

- AbbVie Inc. (USA)

- Mylan NV (USA)

- Perrigo Company plc (Irland)

- CB Fleet Company, Inc. (USA)

- Cook Medical Inc. (USA)

- Medtronic plc (Irland)

- Suzhou Zhonghua Pharmaceuticals (China)

- Hikma Pharmaceuticals PLC (UK)

- Aspen Pharmacare Holdings Limited (Südafrika)

- Die Bayer AG zählt mit ihrer herausragenden Marke Preparation H, einem der weltweit bekanntesten rezeptfreien Präparate, zu den international führenden Anbietern von Hämorrhoidenbehandlungen. Laut Geschäftsbericht 2024 erzielte das Unternehmen dadurch einen Umsatz von 46.606 Millionen Euro, ein EBITDA von 8.712 Millionen Euro und einen Jahresüberschuss von 2.552 Millionen Euro.

- Pfizer Inc. leistet mit seinem vielfältigen Portfolio, das sowohl Generika als auch Markenarzneimittel umfasst, einen wichtigen Beitrag zum Gesamtmarkt. Obwohl der Fokus nicht ausschließlich auf diesem Bereich liegt, gewährleistet das umfangreiche Vertriebsnetz in Verbindung mit den eigenen Produktionskapazitäten eine ausreichende Versorgung mit topischen Therapien und systemischen Schmerzmitteln.

- GlaxoSmithKline plc gilt mit seiner etablierten Marke Anusol als wichtiger Wettbewerber und bietet ein breites Sortiment an topischen Präparaten zur Linderung von Beschwerden und Juckreiz. Laut Geschäftsbericht 2024 beliefen sich die Investitionen in Forschung und Entwicklung auf 6,4 Milliarden Pfund. Das Unternehmen verfügt über 37 Produktionsstandorte und arbeitet direkt mit 18.000 Zulieferern zusammen.

- Johnson & Johnson bietet über seine Consumer-Health-Sparte ein umfangreiches Sortiment an Hämorrhoiden-Produkten an, darunter die Marke Balneol, die auf sanfte und beruhigende Reinigung setzt. Dank der verstärkten Präsenz im Einzelhandel und des guten Rufs der Marke sind die Produkte des Unternehmens international in Supermärkten und Apotheken leicht erhältlich.

- Sanofi SA ist mit einem Portfolio an venotonischen und topischen Präparaten, darunter Diosmin, die zur Linderung von Symptomen und zur Optimierung des Venentonus eingesetzt werden, erfolgreich im Markt vertreten. Der strategische Fokus auf die Gefäßgesundheit verschafft dem Unternehmen eine herausragende Marktposition und ermöglicht es Patienten, sowohl die zugrunde liegende Gefäßgesundheit zu stärken als auch Symptome zu lindern.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Derzeit wird der Umsatz im Markt größtenteils von führenden Unternehmen wie NeoPharm, Pfizer, Servier, Astellas Pharma und anderen kontrolliert. Strategische öffentlich-private Partnerschaften und Produkteinführungen erweitern die Reichweite dieses Sektors weltweit, auch in unterversorgten Regionen. Die Bemühungen, Produkte durch kostenoptimierte Fertigung und lokale Ressourcennutzung erschwinglicher zu machen, treiben das Wachstum in diesem Bereich zusätzlich an und ziehen weitere Entwickler im Bereich der psychischen Gesundheit an, in diese Kategorie zu investieren. So gab Novo Holdings beispielsweise im Dezember 2024 bekannt, eine Serie-C-Finanzierungsrunde über 100 Millionen US-Dollar für SiteOne Therapeutics zur Behandlung akuter Schmerzen und anderer Erkrankungen erfolgreich angeführt zu haben, was den Markt für Hämorrhoidenmedikamente stärken dürfte.

Unternehmenslandschaft des Marktes für Hämorrhoidenmedikamente:

Neueste Entwicklungen

- Im Januar 2025 teilte Vertex Pharmaceuticals Incorporated mit, dass die US-amerikanische Arzneimittelbehörde FDA JOURNAVX erfolgreich zugelassen hat. JOURNAVX ist ein nicht-opioider, hochselektiver, oral einzunehmender NaV1.8-Schmerzsignalinhibitor zur Behandlung von erwachsenen Patienten mit mittelstarken bis starken akuten Schmerzen.

- Im Mai 2024 vertrat Gunderson Dettmer seinen Mandanten Brixton Biosciences bei der von Schooner Capital angeführten Serie-B-Finanzierungsrunde in Höhe von 33 Millionen US-Dollar mit dem Ziel, bemerkenswerte Therapien zu entwickeln, um den dringenden und unerfüllten Bedarf im Bereich der Schmerztherapie zu decken.

- Report ID: 3057

- Published Date: Nov 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Hämorrhoidenmedikamente Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.