Marktausblick für Medikamente zur Auflösung von Blutgerinnseln:

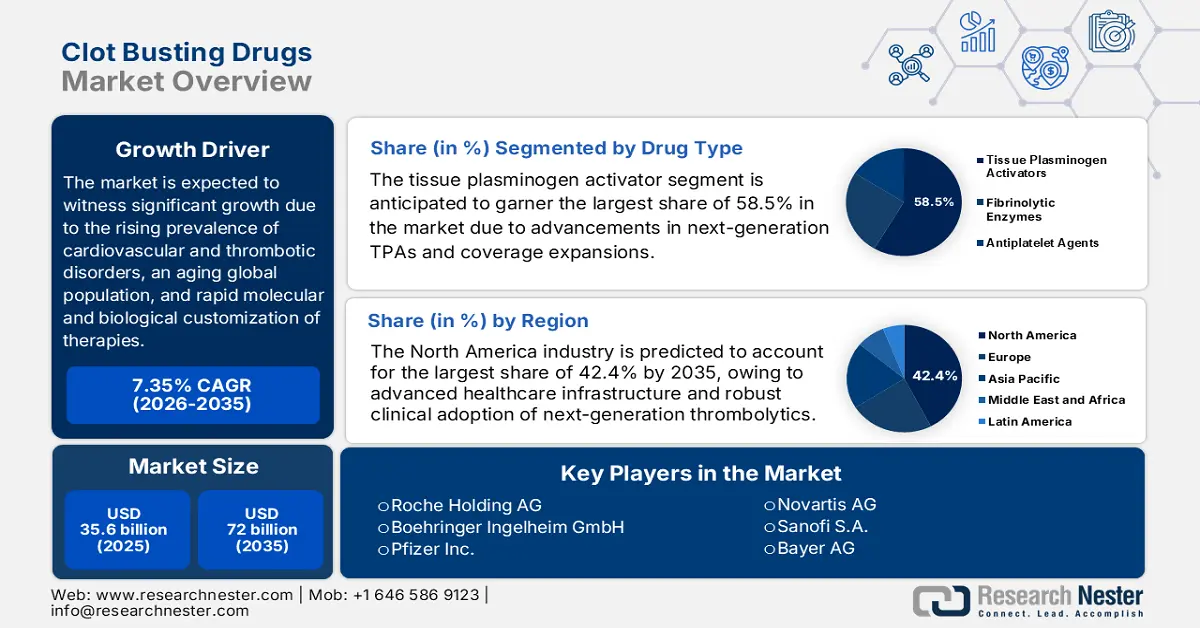

Der Markt für gerinnselauflösende Medikamente hatte im Jahr 2025 ein Volumen von 35,6 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 72 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,35 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird das Marktvolumen für gerinnselauflösende Medikamente auf 38,2 Milliarden US-Dollar geschätzt.

Der Markt gewinnt aufgrund seiner großen Verbraucherbasis enorm an Bedeutung. Ein Trend ist die Entwicklung gezielter Antikoagulanzien wie der Faktor-XI-Inhibitoren Milvexian und Abelacimab. Diese sollen schädliche Blutgerinnsel verhindern, ohne das hohe Risiko übermäßiger Blutungen, das bei herkömmlichen Thrombolyse-Therapien häufig auftritt. Ein weiterer Trend sind die Fortschritte bei mechanischen Thrombektomie-Geräten, insbesondere das neue Milli-Spinner-Thrombektomie-Gerät. Dieser Trend verspricht eine verbesserte Thrombektomie-Wirksamkeit bei ischämischem Schlaganfall, Lungenembolie und anderen thromboemboliebedingten Komplikationen. Injizierbare Darreichungsformen sind nach wie vor die bevorzugte Verabreichungsmethode, insbesondere in Notfallsituationen. Obwohl derzeit orale Darreichungsformen entwickelt werden, bleibt abzuwarten, ob diese die gleiche Wirksamkeit bei der Thromboembolie-Auflösung aufweisen werden.

Zudem gewinnt die personalisierte Medizin zunehmend an Bedeutung. Pharmahersteller haben eine Vielzahl von Thrombolytika auf Basis genetischer und klinischer Profile entwickelt, die individuell auf jeden Patienten abgestimmt sind, um die Wirksamkeit und Sicherheit der Thromboseauflösung zu verbessern. Insgesamt bieten diese Fortschritte, angetrieben durch die Zunahme thrombotischer Ereignisse, sowohl etablierten Unternehmen als auch aufstrebenden Biotech-Herstellern vielfältige Möglichkeiten, die Gesundheitsversorgung stetig weiterzuentwickeln. Es bestehen jedoch auch Herausforderungen, da die Arzneimittelkosten in Schwellenländern hoch und die Zulassungsverfahren in vielen Ländern langwierig sind. Insgesamt ist das Marktumfeld aufgrund der steigenden Nachfrage nach Medizintechnik günstig.

Markt für Thrombolytika – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Häufigkeit von Herz-Kreislauf- und Thromboseerkrankungen: Laut den Centers for Disease Control and Prevention (CDC) starben im Jahr 2023 weltweit 919.032 Menschen an Herz-Kreislauf-Erkrankungen. Das entspricht jedem dritten Todesfall. Übergewicht, Bewegungsmangel, Bluthochdruck und Rauchen zählen zu den lebensstilbedingten Risikofaktoren, die weltweit zu einem Anstieg thrombotischer Ereignisse führen. Herz-Kreislauf-Erkrankungen sind die häufigste Todesursache laut WHO. Die zunehmende Krankheitslast unterstreicht die Dringlichkeit klinisch wirksamer Thrombolysetherapien in der Notfall- und Akutversorgung. Das Bewusstsein für die Bedeutung der Früherkennung und den Einsatz von Thrombolysemedikamenten wächst stetig.

- Fortschritte in der Arzneimittelentwicklung und -verabreichung: Pharmaunternehmen entwickeln kontinuierlich neue Formulierungen von Thrombolytika, um die Wirksamkeit zu maximieren und Nebenwirkungen zu minimieren. Dies erweitert die Marktchancen erheblich. Neuartige Thrombolytika wie Tenecteplase und Reteplase, die sicher als Injektionslösungen verabreicht werden können, ermöglichen eine schnellere Wirkstofffreisetzung und eine verbesserte Selektivität gegenüber Thromben, was die Behandlungsergebnisse signifikant verbessert. Da Injektionssysteme die Verabreichung in medizinischen Notfällen (z. B. STEMI und Schlaganfall) vereinfachen, werden die meisten Studien und Patienten diese neue Vorgehensweise bevorzugen und akzeptieren.

- Alternde Bevölkerung und Risikogruppen: Ein wesentlicher Faktor für den Bedarf an Medikamenten zur Auflösung von Blutgerinnseln ist das weltweite Wachstum der älteren Bevölkerung. Ältere Patienten haben aufgrund von eingeschränkter Aktivität/Mobilität, chronischen Erkrankungen und altersbedingten Gefäßveränderungen ein erhöhtes Risiko für Thrombosen. Da die Lebenserwartung weltweit in Industrie- und Entwicklungsländern steigt, erhöht sich die Zahl der Menschen mit einem Risiko für Schlaganfall, Lungenembolie oder Herzerkrankungen, und viele dieser Patienten benötigen eine Thrombolysetherapie. Zusätzlich zu den Patienten, die eine dringende und wirksame Therapie benötigen, gibt es weitere Patienten, die eine schnelle und effektive Thrombolysebehandlung benötigen, darunter postoperative und immobile Patienten sowie genetisch prädisponierte Patienten.

Herausforderungen

- Steigende Hürden bei der Bezahlbarkeit: Die zunehmenden Kostenbarrieren behindern die Marktausweitung von Medikamenten zur Auflösung von Blutgerinnseln erheblich, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Diese Medikamente, darunter neuere Thrombolytika und Biologika, sind mit hohen Preisen verbunden, die einen großen Teil der Bevölkerung vom Zugang ausschließen. In Indien können die Kosten einer einzigen Behandlung das durchschnittliche Einkommen mehrerer Monate übersteigen. Verschärft wird das Problem der Bezahlbarkeit durch fehlende Krankenversicherung und die mangelnde staatliche Subventionierung in größeren nationalen Märkten. Dadurch stehen in unterentwickelten Regionen deutlich weniger günstige oder erschwingliche Alternativen zur Verfügung.

- Verzögerte Zulassungsverfahren: In einigen Ländern sind die Zulassungsverfahren für neue und möglicherweise wirksamere Thrombolytika langwierig. Dies kann beispielsweise der Fall sein, wenn die Zulassung eines Unternehmens für neuartige Thrombolytika in einigen Regionen Japans und Teilen Europas um mehrere Monate bis über ein Jahr verzögert wird. Solche Verzögerungen schränken den zeitnahen Zugang zu neuen Therapien ein, mindern den Innovationsdruck und können Investitionen in die Pharmaindustrie hemmen.

Ischämischer Schlaganfall: Inzidenz- und Prävalenzraten mit demografischer Aufschlüsselung (2022)

Messen | Kategorie | Nummer | Kernaussage |

Häufigkeit | Altersgruppen (alle), beide Geschlechter | 7.630.803 | Jährlich ereignen sich über 7,6 Millionen neue ischämische Schlaganfälle; 62 % aller Schlaganfälle sind ischämisch. |

Alter 15-49 | 865.723 | Über 11 % der ischämischen Schlaganfälle treten bei Menschen im Alter von 15 bis 49 Jahren auf. | |

Alter <70 | 4.427.351 | Mehr als 58 % der ischämischen Schlaganfälle treten bei Menschen unter 70 Jahren auf. | |

Männer (aller Altersgruppen) | 3.445.762 | 45 % der ischämischen Schlaganfälle treten bei Männern auf. | |

Frauen (aller Altersgruppen) | 4.185.041 | 55 % der ischämischen Schlaganfälle treten bei Frauen auf. | |

Prävalenz | Altersgruppen (alle), beide Geschlechter | 77.192.498 | Weltweit leben über 77 Millionen Menschen mit den Folgen eines ischämischen Schlaganfalls. |

Alter 15-49 | 14.480.207 | 19 % der Menschen, die einen ischämischen Schlaganfall überlebt haben, sind zwischen 15 und 49 Jahre alt. | |

Alter <70 | 47.161.262 | 61 % der Menschen, die einen ischämischen Schlaganfall überleben, sind unter 70 Jahre alt. | |

Männer (aller Altersgruppen) | 33.216.442 | 43 % der Menschen, die einen ischämischen Schlaganfall überleben, sind Männer. | |

Frauen (aller Altersgruppen) | 43.976.056 | 57 % der Menschen, die einen ischämischen Schlaganfall überleben, sind Frauen; insgesamt machen Frauen etwas mehr als die Hälfte (56 %) aus. |

Quelle: Welt-Schlaganfallorganisation

Marktgröße und Prognose für Medikamente zur Auflösung von Blutgerinnseln:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,35 % |

|

Marktgröße im Basisjahr (2025) |

35,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

72 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für gerinnselauflösende Medikamente:

Segmentanalyse nach Arzneimitteltyp

Basierend auf der Wirkstoffart wird erwartet, dass das Segment der Gewebeplasminogenaktivatoren (tPA) im Prognosezeitraum mit 58,5 % den größten Marktanteil erzielen wird. Fortschritte bei tPA der nächsten Generation, deren weltweite Anwendung und die Ausweitung der Verfügbarkeit sind die Schlüsselfaktoren für die dominante Stellung dieses Segments. Rekombinante tPA wie Alteplase und Tenecteplase sind besonders wirksam, da sie gezielt Blutgerinnsel auflösen und so die Durchblutung wiederherstellen. Sie werden in der klinischen Praxis breit eingesetzt und weisen ein hohes Sicherheitsprofil auf, das Vertrauen in die Anwendung von tPA schafft. Sie sind FDA-zugelassen und ihre Sicherheit und Wirksamkeit wurden in wichtigen klinischen Leitlinien zur Behandlung von akuten Schlaganfällen und Herzinfarkten nachgewiesen.

Anwendungssegmentanalyse

Im Anwendungsbereich wird erwartet, dass das Segment der ischämischen Schlaganfälle bis Ende 2034 einen beträchtlichen Anteil von 47,3 % am Markt für Thrombolytika erreichen wird. Das Wachstum dieses Segments ist auf die zunehmende Zahl von Patienten und die Standardisierung klinischer Protokolle zurückzuführen. Thrombolytika, insbesondere tPA (Gewebeplasminogenaktivator), sind in diesen Fällen die Therapie der Wahl, da innerhalb kurzer Zeit eine signifikante Reduktion von Langzeitbehinderungen erzielt werden kann. Die weltweit steigende Schlaganfallhäufigkeit, das wachsende Bewusstsein für die Bedeutung frühzeitiger Interventionen und der verbesserte Zugang zur Notfallversorgung werden die Nachfrage nach Thrombolytika weiterhin ankurbeln.

Segmentanalyse der Vertriebskanäle

Der globale Markt für Thrombolytika wird von Krankenhausapotheken dominiert, da diese die erste Anlaufstelle für die Akut- und Notfallversorgung darstellen, wo Thrombolytika am dringendsten benötigt werden. Sie werden häufig in kritischen Situationen wie Sarkomen, Herzinfarkten oder Lungenembolien eingesetzt. Krankenhäuser verfügen über die Kapazitäten, das Know-how und die Überwachungsmöglichkeiten, um diese Medikamente sicher zu verabreichen. Daher sind Krankenhausapotheken weltweit der am weitesten verbreitete und sicherste Vertriebsweg für Thrombolytika.

Unsere detaillierte Analyse des globalen Marktes für gerinnselauflösende Medikamente umfasst die folgenden Segmente:

Segment | Teilsegmente |

Arzneimitteltyp |

|

Anwendung |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Thrombolytika – Regionale Analyse

Einblicke in den nordamerikanischen Markt

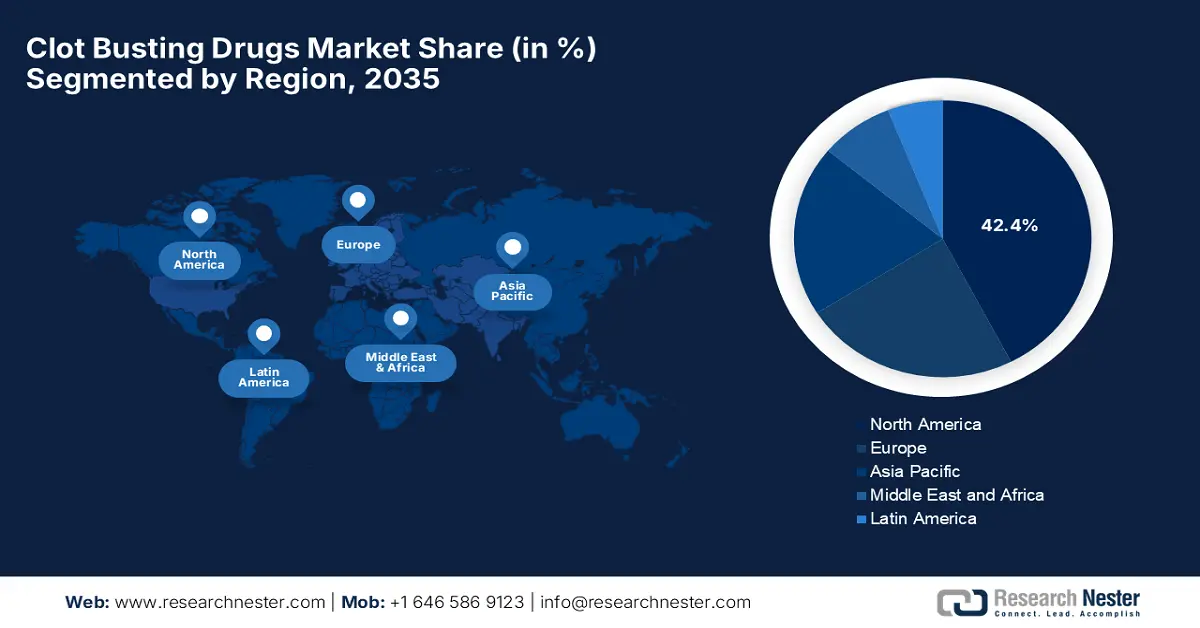

Der nordamerikanische Markt für Thrombolytika wird im Prognosezeitraum voraussichtlich mit einem Anteil von 42,4 % führend sein. Die führende Position der Region beruht auf ihrer fortschrittlichen Gesundheitsinfrastruktur und der starken klinischen Anwendung von Thrombolytika der nächsten Generation. Darüber hinaus weisen die USA hohe Raten an Herz-Kreislauf- und zerebrovaskulären Erkrankungen auf, die die Hauptindikationen für Thrombolytika darstellen, wodurch die Nachfrage hoch ist. Günstige Erstattungsbedingungen und das zunehmende Bewusstsein für die Bedeutung frühzeitiger Interventionen bei akuten Erkrankungen sind entscheidende Faktoren für diesen Markt. Schließlich sorgen die Forschungs- und Entwicklungsaktivitäten sowie die Investitionen führender Pharmaunternehmen in Nordamerika für eine stetig wachsende Pipeline an Thrombolytika und festigen so die führende Position der Region.

Der Markt für Thrombolytika in den USA wächst rasant, angetrieben durch die Ausweitung von Medicare und die Vorgaben für Schlaganfallzentren. Herz-Kreislauf-Erkrankungen und Schlaganfälle sind weit verbreitet und zählen zu den häufigsten Todesursachen in den USA. Dank der fortschrittlichen Infrastruktur und Medizintechnik des Gesundheitssystems, die eine zeitnahe Diagnose und Behandlung ermöglichen, ist die Nachfrage nach Thrombolytika sehr hoch. Die starke staatliche Förderung durch Gesundheitspolitik und Erstattungsmodelle motiviert Hersteller zur Entwicklung und Ärzte zur Anwendung von Thrombolytika. Ein wachsendes Bewusstsein für die Bedeutung einer frühzeitigen Behandlung akuter ischämischer Ereignisse bei Patienten und Angehörigen trägt ebenfalls zum Wachstum dieses Marktes bei.

Der Markt für Thrombolysemedikamente in Kanada floriert, was unter anderem auf das leistungsstarke Gesundheitssystem zurückzuführen ist, das eine zeitnahe und wirksame Behandlung von Patienten mit Herz-Kreislauf-Erkrankungen und Schlaganfall gewährleistet. Angesichts der steigenden Häufigkeit von ischämischen Schlaganfällen und anderen thrombotischen Erkrankungen, die vor allem auf die alternde Bevölkerung und verschiedene Risikofaktoren des Lebensstils zurückzuführen sind, wird die Nachfrage nach Thrombolysemedikamenten weiter zunehmen. Die allgemeine Gesundheitsversorgung in Kanada wird einen gleichberechtigten Zugang ermöglichen und mehr Patienten dazu ermutigen, sich mit verschiedenen Thrombolysetherapien behandeln zu lassen.

Einblicke in den APAC-Markt

Der Markt für Thrombolysemedikamente im asiatisch-pazifischen Raum dürfte von 2025 bis 2035 das schnellste Wachstum verzeichnen. Dieses Wachstum wird durch die steigende Zahl von Schlaganfällen, die zunehmende Verwendung von Biosimilars und staatliche Gesundheitsreformen begünstigt. China dominiert die Region mit einem beachtlichen Marktanteil von 45,7 % und profitiert dabei von erweiterten Erstattungsrichtlinien. Japan folgt mit Unterstützung durch beschleunigte Zulassungsverfahren der PMDA und die Kostenübernahme dieser Therapien durch die NHI. Darüber hinaus tragen die Forschung zur kathetergestützten Thrombolyse in Südkorea und die telemedizinische Früherkennung in Malaysia weiter zum Wachstum in der Region bei.

Der Markt für Thrombolysemedikamente in China entwickelt sich rasant. Dieses Wachstum wird durch die große Bevölkerung und die hohe Belastung durch Schlaganfälle und Herz-Kreislauf-Erkrankungen angetrieben. Die schnelle wirtschaftliche Entwicklung und der steigende Anteil von Medikamenten am Gesundheitsbudget haben den Zugang zu medizinischen Behandlungen, einschließlich Thrombolysetherapien, verbessert. Die chinesische Regierung hat der Verbesserung der Gesundheitseinrichtungen, der Schlaganfallversorgung und der Rehabilitation Priorität eingeräumt, was die Diagnose- und Behandlungsraten von Schlaganfällen verbessert hat. Auch das wachsende Wissen der Bevölkerung über Schlaganfälle und deren Akutbehandlung trägt zum vermehrten Einsatz von Thrombolysemedikamenten bei.

Indien entwickelt sich zu einem wichtigen Akteur auf dem Markt für Thrombolytika, angetrieben durch die Kostenerstattungen staatlicher Programme. Zudem führt das gestiegene Bewusstsein für die Bedeutung frühzeitiger Interventionen bei ischämischen Erkrankungen dazu, dass mehr Patienten rechtzeitig eine Behandlung in Anspruch nehmen. Auch staatliche Initiativen zur Verbesserung der Bezahlbarkeit von Gesundheitsleistungen und Krankenversicherungen tragen maßgeblich dazu bei, den Zugang zu diesen Medikamenten zu erweitern. Die Präsenz inländischer Pharmahersteller, die kostengünstige Thrombolytika produzieren, ermöglicht es, die wachsende Nachfrage im ganzen Land zu decken.

Einblicke in den europäischen Markt

Der Markt für Thrombolytika in Europa dürfte aufgrund steigender Schlaganfallzahlen, zentralisierter Beschaffungsrichtlinien und grenzüberschreitender Forschungskooperationen ein starkes Wachstum verzeichnen. Länder wie Deutschland, Großbritannien und Frankreich beobachten einen Anstieg von Schlaganfällen und thrombotischen Ereignissen, was maßgeblich zur hohen Nachfrage nach Thrombolytika beiträgt. Die Region insgesamt ist dank frühzeitiger Diagnosemöglichkeiten, dem Ausbau einer leistungsfähigen Notfallversorgung und der ausreichenden Kapazität spezialisierter Schlaganfallzentren gut aufgestellt. Darüber hinaus verfügen die meisten europäischen Länder über gesundheitspolitische Maßnahmen und Erstattungssysteme, die den Zugang zu neuen Therapien erleichtern.

Deutschland wird voraussichtlich den Markt für Thrombolysemedikamente in Europa anführen. Maßgeblich hierfür sind die von AMNOG eingeführte wertorientierte Preisgestaltung und die beträchtlichen jährlichen Ausgaben für diese Therapeutika. In Deutschland ist die Prävalenz von thrombotischen Erkrankungen wie ischämischen Schlaganfällen und Herzinfarkten hoch, bedingt durch die alternde Bevölkerung und die Zunahme lebensstilbedingter Risikofaktoren. Neue staatliche Fördermittel für die Schlaganfallforschung sichern Innovationen und die Verfügbarkeit von Thrombolysemedikamenten. Der in Deutschland weit verbreitete Fokus auf Früherkennung und Patientenaufklärung unterstützt den Markt für diese Medikamente zusätzlich.

Frankreich steht vor einer großen Belastung durch Herz-Kreislauf-Erkrankungen und ischämische Schlaganfälle, insbesondere in seiner alternden Bevölkerung, was die Nachfrage nach Thrombolysetherapien weiter ankurbelt. Nachdem die Regierung Aufklärungskampagnen und nationale Präventionsstrategien für unkomplizierte Schlaganfälle eingeführt hat, hat die anfängliche Fokussierung auf die Weiterentwicklung von Früherkennung und Behandlung rasch zu einer breiten Anwendung von Thrombolysemedikamenten geführt. Gleichzeitig konzentriert sich die Regierung darauf, die medizinische Forschung zu priorisieren und fortschrittliche neue Therapien in die Krankenhausprotokolle zu integrieren, was die Erschließung eines größeren Marktes begünstigt. Darüber hinaus wird die Kostenübernahme für Thrombolysebehandlungen die Inanspruchnahme durch Patienten und die Verschreibungspraxis von Ärzten für Thrombolytika fördern.

Wichtige Akteure auf dem Markt für Medikamente zur Auflösung von Blutgerinnseln:

- Roche Holding AG (Schweiz)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Boehringer Ingelheim GmbH (Deutschland)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Sanofi SA (Frankreich)

- Johnson & Johnson (USA)

- Bayer AG (Deutschland)

- AstraZeneca plc (UK)

- Merck & Co., Inc. (USA)

- GlaxoSmithKline plc (UK)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Cipla Limited (Indien)

- Hikma Pharmaceuticals plc (UK)

- CSL Limited (Australien)

- Celltrion, Inc. (Südkorea)

Der weltweite Markt für Thrombolysemedikamente ist oligopolistisch geprägt, wobei Roche, Boehringer Ingelheim und Pfizer mit den größten Marktanteilen dominieren. Die US-amerikanischen und europäischen Unternehmen setzen auf biologische Innovationen, während asiatische Pioniere wie Dr. Reddy’s und Celltrion Biosimilars nutzen. Die Unternehmen setzen zudem verstärkt auf Fusionen und Übernahmen, um ihre Marktpositionen zu sichern. So kündigte Pfizer 2023 die Übernahme von Thrombolex an, um die Therapien für Katheterinterventionen zu verbessern.

Hier ist eine Liste einiger wichtiger Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im März 2025 erhielt Roche Holding AG zum zweiten Mal die FDA-Zulassung für TNKase (Tenecteplase), ein Thrombolytikum zur Behandlung des akuten ischämischen Schlaganfalls (AIS) bei Erwachsenen. TNKase wird als einmaliger intravenöser Bolus über fünf Sekunden verabreicht, während Activase eine 60-minütige Infusion erfordert. Das Medikament wurde entwickelt, um schneller verabreicht werden zu können als Roches Activase (Alteplase), der derzeitige Standard in der Schlaganfalltherapie.

- Im Mai 2025 führte ein Medizintechnikunternehmen, das aus einer Kooperation zwischen der Fakultät für Ingenieurwissenschaften und der Medizinischen Fakultät hervorgegangen ist, seine erste klinische Studie am Menschen mit seiner Ultraschalltechnologie zur Auflösung von Blutgerinnseln durch. Erste Ergebnisse zeigten, dass das System intravenöse Blutgerinnsel in einer einzigen Behandlungssitzung entfernen kann – mit geringem Blutverlust und Bildern, die den Erhalt der Venenklappen belegen.

- Report ID: 7893

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.