热陶瓷市场展望:

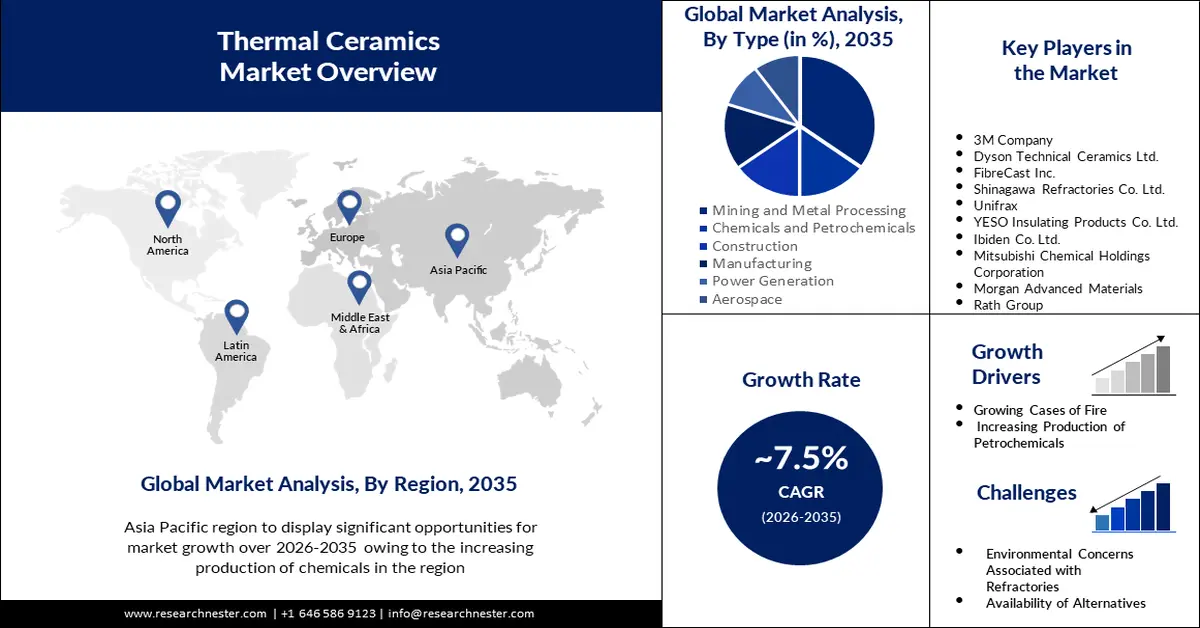

2025年,热陶瓷市场规模超过53亿美元,预计到2035年将超过109.2亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过7.5%。预计到2026年,热陶瓷的行业规模将达到56.6亿美元。

全球能源需求不断增长,推动了市场的增长。例如,亚太地区的一次能源消耗量位居全球首位。中国拥有超过10亿人口,经济快速增长,目前是全球最大的能源消费国。此外,过去半个世纪以来,全球电力消耗稳步增长,到2022年将达到约25,500太瓦时。此外,非金属材料需求的增长也将推动市场扩张。非金属原材料化学稳定性高,可作为良好的电气元件绝缘体,预计将增加对热陶瓷的需求。

关键 热陶瓷 市场洞察摘要:

区域亮点:

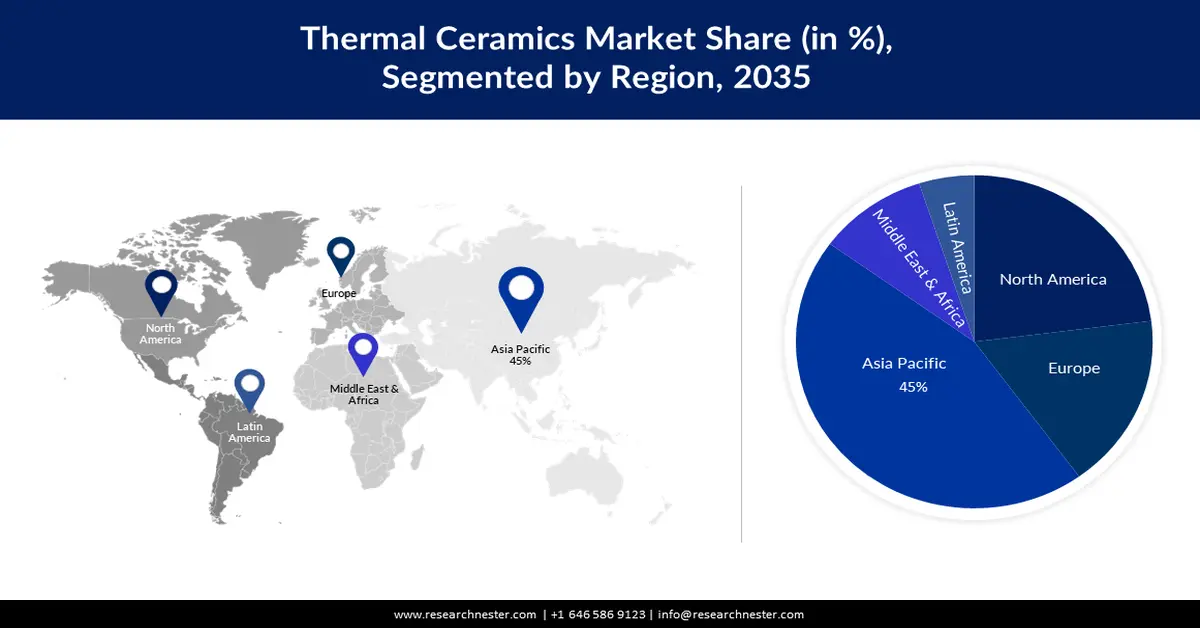

- 到2035年,亚太地区热陶瓷市场将占据36%以上的市场份额,这得益于化工产量的增长、强劲的国内需求以及出口的增长。

- 受锅炉需求增长和美国耐火材料行业快速发展的推动,北美市场预计在预测期内将实现大幅增长。

细分市场洞察:

- 预计到 2035 年,陶瓷织物在热陶瓷市场中的份额将达到 57%,这得益于该材料强度高、导热系数低以及卓越的隔热性能。

- 预计到 2035 年,采矿和金属加工在热陶瓷市场中的份额将达到 35%,这得益于高温工业设备和熔炉对热陶瓷的需求。

主要增长趋势:

- 化工行业需求不断增长

- 工业领域应用日益广泛

主要挑战:

- 聚氨酯泡沫或金属泡沫等替代品的可用性

- 环境相关问题可能会阻碍市场增长

主要参与者:3M、Alteo、Coherent Corp.、CeramTec、Morgan Advanced Materials、FiberCast Inc.、IBIDEN CO., LTD.、Rath Group、Rauschert GmbH、RHI Magnesita GmbH。

全球 热陶瓷 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 53亿美元

- 2026年市场规模: 56.6亿美元

- 预计市场规模:到 2035 年将达到 109.2 亿美元

- 增长预测:复合年增长率7.5%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 36%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、日本、德国、印度

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 8 September, 2025

热陶瓷市场的增长动力和挑战:

增长动力

- 化工行业需求不断增长——化工行业需求的不断增长,以及该行业及其生产设施投资的不断增加,促进了热陶瓷市场的增长。化工和石化行业的扩张以及应用的多样化,都表明了隔热材料的需求正在增长。

由氧化铝、氧化锆、氮化铝等材料制成的热陶瓷可以与酸、碱和溶剂一起使用。这意味着化工行业的企业可以通过使用高质量、高性能的陶瓷组件来提高其生产工艺的效率。 - 工业应用日益普及——近年来,随着工业应用的增多,包括耐高温毯和隔热陶瓷棉在内的消防安全装备越来越受欢迎。高温和铝熔炉在日益增长的火电和发电行业中得到广泛应用。

例如,从2017年到2040年,全球发电行业预计将投资约10.2万亿美元用于新增发电能力。因此,操作这些熔炉的员工必须穿着得体;这些方面为整个热陶瓷行业创造了巨大的增长前景。 - 汽车和航空航天工业应用日益增多——先进陶瓷常用于发动机和排气系统、隔热罩以及其他航空航天应用,例如馈通、温度传感器、电连接器和热电偶护套,因为它们能够承受高温,同时提供绝缘或热阻。此外,热陶瓷还能帮助汽车设计师实现最大程度的被动防火和热管理。它们通常坚固耐用,能够承受高压和高温。陶瓷燃料电池产生的污染相对较少,同时能有效地将化学能转化为电能。虽然它们可以使用多种燃料,但传统的氢动力陶瓷燃料电池是化石燃料的清洁替代品。因此,这一因素正在推动市场增长。

挑战

- 聚氨酯泡沫或金属泡沫等替代品的可用性——聚氨酯系统凭借其卓越的品质,成为最受欢迎的建筑隔热材料之一,因为它们具有卓越的隔热性能。聚氨酯系统可以提高建筑围护结构的气密性和防水性,并为建筑师和设计师在建筑设计时提供更大的创作自由,但这可能会阻碍市场的增长。

- 对环境的担忧可能会阻碍市场增长

- 原材料成本波动会影响总体生产成本

热陶瓷市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.5% |

|

基准年市场规模(2025年) |

53亿美元 |

|

预测年度市场规模(2035年) |

109.2亿美元 |

|

区域范围 |

|

热陶瓷市场细分:

类型细分分析

在热陶瓷市场中,陶瓷织物领域有望在 2035 年占据 57% 以上的份额。陶瓷纤维织物由具有优异强度、低导热性、出色的隔热性能和高温稳定性的材料制成,是高熔点耐火材料的一个例子。

陶瓷纤维也用于生产连续纤维增强复合材料,例如金属基复合材料 (MMC)、聚合物基复合材料 (PMC) 和陶瓷基复合材料(CMC),以满足最严格的热性能、机械性能和电气性能要求。隔热砖由于孔隙率高、热质量低、蓄热性能低,主要用于阻止热量损失和保温。例如,孔隙率超过 40% 的砖被称为高孔隙率砖,常用于隔热。

行业垂直细分分析

预计到2035年底,采矿和金属加工领域将占据热陶瓷市场约35%的份额。由于热陶瓷具有更高的工艺安全性和更长的使用寿命等特殊性能,其在金属制造和加工、工业设备和熔炉中的需求越来越大,从而推动了该领域的增长。由于其具有优异的耐高温性、抗热冲击性、隔热性和抗热膨胀性,先进技术陶瓷通常用于替代加热器和熔炉中的金属,而这些加热器和熔炉随后又被用于金属加工行业。

随着金属产量的大幅增长,窑炉和其他高温隔热应用领域对热陶瓷的需求日益增加。此外,热陶瓷还用于铸造喷嘴盖、加热炉的二次隔热、热处理炉的热面内衬以及退火炉盖密封。

我们对全球热陶瓷市场的深入分析包括以下几个部分:

类型 |

|

温度范围 |

|

垂直行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

热陶瓷市场区域分析:

亚太市场洞察

预计到2035年底,亚太地区将占据热陶瓷市场约36%的份额。该地区市场主导地位的形成得益于化学品产量的不断增长。由于国内需求强劲、出口增长以及特种化学品这一利润丰厚的行业类别,印度化学品行业的需求增长已超过全球其他地区。

化学工业是印度经济的重要贡献者。该行业种类繁多,生产约8万种商业产品,是中间体、涂料、染料、农药、肥料、基本有机化合物等产品的领先制造商。例如,2021年,印度生产了约2900万吨基础化学品和石化产品。此外,印度的经济增长得益于共同建设的基础设施,并得到政府加大投资和发展计划的支持。

北美市场洞察

预测期内,北美地区的热陶瓷市场将经历大幅扩张,这主要得益于锅炉需求的增长。此外,该地区的增长也得益于美国耐火材料行业的快速发展,这得益于大型企业的存在。航空工业广泛使用热陶瓷,因为它们具有出色的耐高温性能。它们在满足航天器严格的重量、温度和性能规格的同时,还能保持优异的性能。

热陶瓷市场参与者:

- 3M

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 阿尔特奥

- 相干公司

- CeramTec

- 摩根先进材料

- FiberCast公司

- 揖斐传株式会社

- 拉斯集团

- 劳舍特有限公司

- RHI Magnesita有限公司

最新发展

- 全球领先的金属基复合材料和陶瓷制造商Coherent Corp.宣布,其已开发出一种增材制造工艺,可用于制造用于高性能热管理应用的精密陶瓷组件,例如下一代半导体的固定设备。由于基于尖端节点的集成电路严重短缺,全球已投入巨资建设配备最先进半导体固定设备的半导体生产设施。

- Alteo宣布推出 HYCal® 品牌氧化铝。新品牌专注于尖端陶瓷,秉承 Alteo 对卓越品质的执着追求,助力客户拓展。各行各业的高铝陶瓷制造商均可借助 HYCal® 系列产品,获得卓越的机械性能和介电性能。

- Report ID: 3062

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。