导热填料分散剂市场展望:

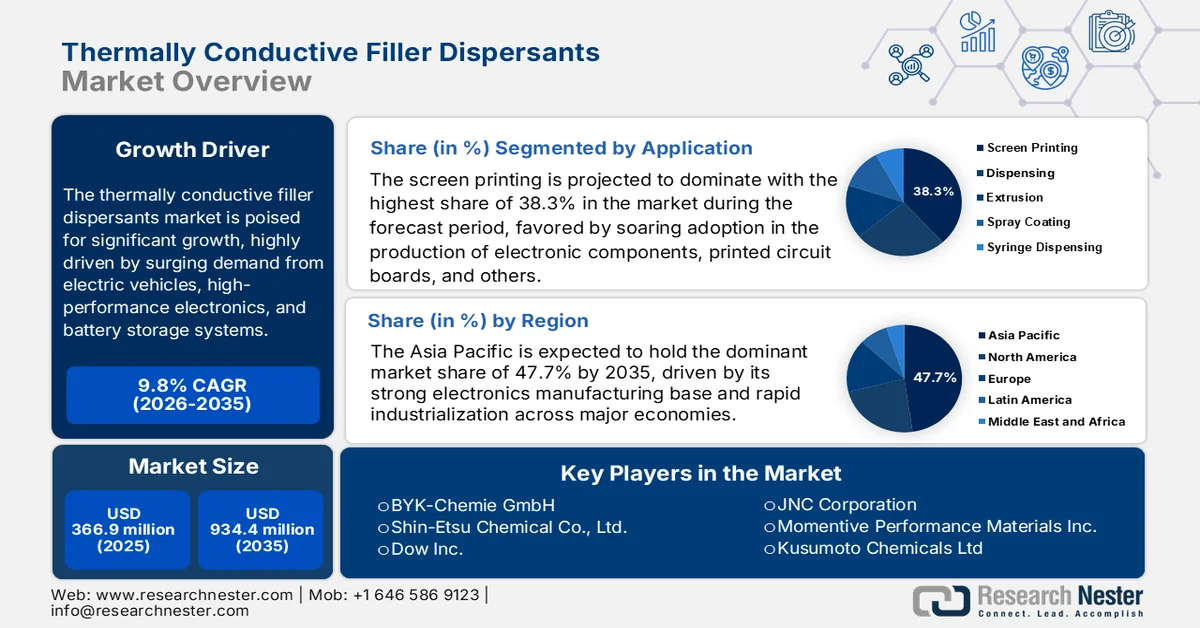

2025年,导热填料分散剂市场规模为3.669亿美元,预计到2035年底将超过9.344亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过9.8%。2026年,导热填料分散剂行业规模估计为4.028亿美元。

未来十年,全球导热填料分散剂市场有望实现稳健增长,其重点在于用于改善聚合物、粘合剂和复合材料中氧化铝、氮化硼、氮化铝和二氧化硅等导热填料分散性的材料和添加剂。这些分散剂有助于实现均匀的颗粒分布,减少团聚,并提高终端材料的传热效率。例如,美国地质调查局2025年1月发表的文章显示,2024年美国硼的生产主要由南加州的三家公司进行,大部分硼产品在国内消费,且产量较2023年有所增长。领先的生产商采用露天开采法开采硼酸盐矿石,例如硼钙石、硼钙石和硼钠石,并向下游加工厂供应硼酸、硼酸钠以及特种玻璃和陶瓷原料。与此同时,另一家公司采用溶液开采法,第三家公司也于2024年1月开始类似作业,从而积极推动了市场扩张。

2022-2024年美国硼出货量统计数据:进口、出口、价格和就业趋势

统计学 | 2022 | 2023 | 2024 |

进口——精制硼砂 | 168 | 156 | 160 |

进口 - 硼酸 | 48 | 38 | 42 |

进口产品 - 硬硼钙石(硼酸钙) | 1 | 2 | 1 |

进口产品 - 硼酸钠 | 38 | 20 | 37 |

出口 - 硼酸 | 239 | 253 | 240 |

出口产品——精制硼砂 | 651 | 604 | 590 |

表观消费量 | W | W | W |

平均进口价格(美元/吨,CIF) | 485 | 606 | 560 |

就业人数 | 1400 | 1,430 | 1,500 |

资料来源:美国地质调查局

关键 导热填料分散剂 市场洞察摘要:

区域亮点:

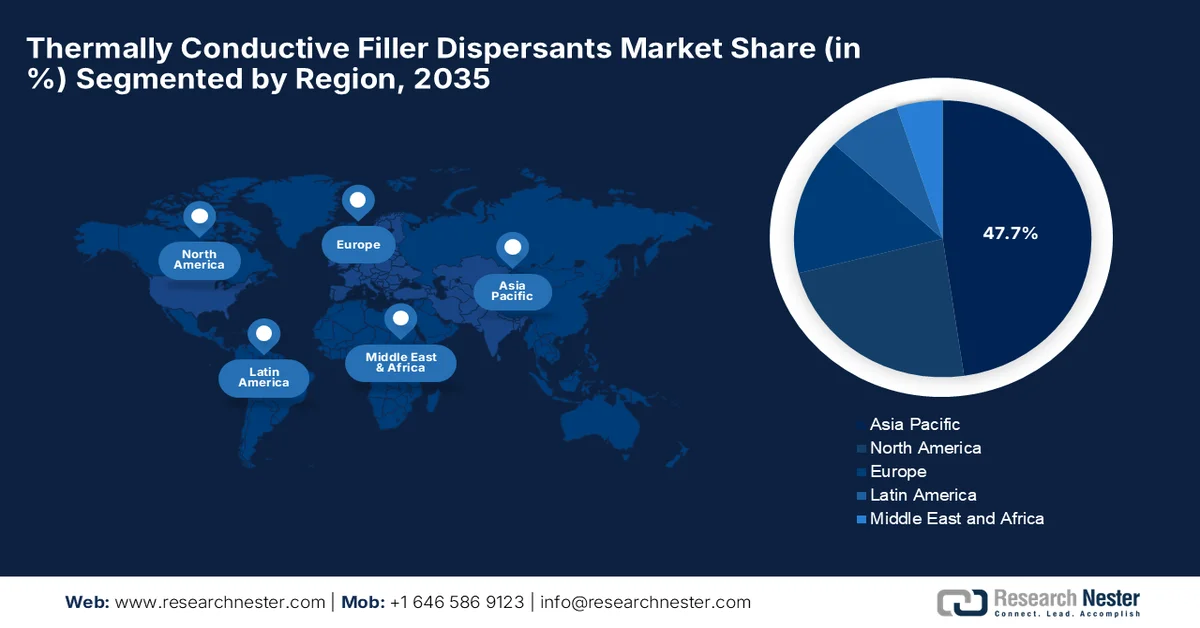

- 预计到2035年,亚太地区将在导热填料分散剂市场占据47.7%的份额,这主要得益于电子制造业的快速扩张以及对需要高效散热的紧凑型高功率电子设备的需求不断增长。

- 预计北美将在预测期内实现最快增长,半导体制造业的扩张、先进电子产品的发展以及专用导热材料配方的日益普及将加速这一增长。

细分市场洞察:

- 预计到2035年,丝网印刷领域将在导热填料分散剂市场占据38.3%的份额,这主要得益于电子元件、印刷电路板、导热界面材料和先进电子设备制造等领域对导热填料分散剂的需求不断增长。

- 预计到2035年,金属基填料将占据可观的市场份额,这主要得益于其优异的导热性能以及在先进导热界面材料、导电浆料、粘合剂和封装化合物等领域日益广泛的应用。

主要增长趋势:

- 电动汽车和混合动力系统的发展

- 5G基础设施和高性能计算的扩展

主要挑战:

- 原材料和配方研发成本高昂

- 实现高填料填充量的技术挑战

主要参与者: BYK-Chemie GmbH(德国)、信越化学株式会社(日本)、陶氏化学(美国)、JNC株式会社(日本)、迈图高新材料株式会社(美国)、楠本化学株式会社(日本)、赢创工业集团(德国)、科莱恩国际有限公司(英国)、路博润公司(美国)、瓦克化学股份公司(德国)、汉高股份及两合公司(德国)、杜邦公司(美国)、3M公司(美国)、圣戈班(法国)、卡比斯(美国)、诺克图亚(奥地利)、铟公司(美国)、利安德巴塞尔工业公司(荷兰)、德克塞尔公司(日本)、电化株式会社(日本)、富乐公司(美国)、埃肯公司(挪威)。

全球 导热填料分散剂 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 3.669亿美元

- 2026年市场规模: 4.028亿美元

- 预计市场规模:到2035年将达到9.344亿美元

- 增长预测:年复合增长率 9.8%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占47.7%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:印度、新加坡、越南、加拿大、阿拉伯联合酋长国

Last updated on : 28 August, 2025

导热填料分散剂市场——增长驱动因素和挑战

增长驱动因素

- 电动汽车和混合动力系统的增长:这是导热填料分散剂市场的主要增长催化剂。电动汽车的电池、电力电子设备和充电系统会产生大量热量,需要有效控制。这些分散剂能够有效增强导热界面材料的性能,从而提高电池性能、能源效率和汽车电气系统的整体使用寿命。根据国际能源署发布的报告,到2025年,全球电动汽车销量将突破2000万辆,占全球新车总销量的25%,相当于每天替代120万桶石油。该报告还强调,中国以超过1300万辆的电动汽车销量领先,占其新车市场份额的近55%;欧洲在更严格的二氧化碳排放标准的推动下强劲反弹,销量达到420万辆;美国保持稳定,略低于10%;而土耳其和尼泊尔等新兴市场则持续增长,反映了全球电气化的趋势。

- 5G基础设施和高性能计算的扩展:包括智能手机、笔记本电脑、游戏机和5G基础设施设备在内的现代消费电子产品正变得越来越小巧,并且处理的数据量也显著增加。因此,这种高度小型化导致散热空间有限,进而造成局部高温热点。根据经济合作与发展组织(OECD)2025年10月发布的一篇文章,5G在OECD成员国的部署改变了移动连接,带来了更快的速度和更低的延迟。到2024年,5G用户占所有移动宽带用户的37%,其中丹麦、匈牙利和韩国的普及率分别高达78.5%、57%和55%,位居前列。移动宽带普及率也大幅提升,日本和美国的每百人用户数超过200,远高于OECD平均水平140,从而推高了导热填料分散剂市场的需求。

- 数据中心和云计算的增长:数字化和云计算的蓬勃发展正在推动数据中心的增长。这些设施包含高密度服务器,会产生大量的热负荷。导热填料分散剂被认为是导热界面材料的关键组成部分,因为它们有助于维持最佳工作温度。例如,联合国贸易和发展组织2026年1月发布的一篇文章指出,由于对人工智能基础设施和数字网络的需求不断增长,数据中心在2025年占据了全球新建投资的五分之一以上,已公布的外国直接投资超过2700亿美元。这一增长使全球外国直接投资总额增长了14%,达到1.6万亿美元。受数据中心推动的电信投资额首次超过了可再生能源,这为导热填料分散剂市场带来了令人鼓舞的机遇。

2025年全球数据中心外国直接投资领军企业

国家 | 投资额(十亿美元) |

法国 | 69 |

我们 | 29 |

大韩民国 | 21 |

资料来源:联合国贸发会议

挑战

- 原材料和配方研发成本高昂:阻碍导热填料分散剂市场增长的一大挑战因素是原材料和配方研发成本高昂。高效的热管理系统需要使用优质填料,例如氮化硼、石墨烯、氮化铝和特种陶瓷材料,这无疑会增加生产成本。此外,分散剂需要经过精心调配,才能与特定填料和聚合物基体相容,从而保持热性能和加工效率。除此之外,还需要进行大量的研究、测试和验证工作,以优化配方,使其适用于电子、电动汽车和半导体等应用领域。因此,对于资源有限的小型制造商而言,这些研发成本可能非常高昂。

- 高填料含量的技术挑战:对于导热填料分散剂市场的制造商而言,实现高填料含量并保持可接受的加工特性是一项重大挑战。这些材料有时需要极高浓度的导热填料才能达到目标导热系数。因此,增加填料含量会显著提高粘度,使混合、点胶、成型和涂覆工艺更加困难。另一方面,分散不良会导致颗粒团聚、导热性能不稳定以及机械性能下降。在此背景下,制造商需要在导热系数、流动性、稳定性和最终用途性能之间取得平衡,随着热管理要求的不断提高,产品开发变得极具挑战性。

导热填料分散剂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9.8% |

|

基准年市场规模(2025 年) |

3.669亿美元 |

|

预测年份市场规模(2035 年) |

9.344亿美元 |

|

区域范围 |

|

导热填料分散剂市场细分:

应用细分市场分析

在应用领域中,丝网印刷预计将在预测期内占据导热填料分散剂市场38.3%的最高份额。该领域的领先地位主要得益于电子元件、印刷电路板、导热界面材料和先进电子设备生产中导热填料分散剂的快速普及。丝网印刷能够实现导热材料的精确均匀沉积,并有助于提高生产效率。例如,塞拉尼斯Micromax™导电油墨于2023年1月在IPC APEX EXPO展会上发布了九款新产品。其中,PE800系列面向触摸传感器和电磁干扰屏蔽等消费类应用,而HT系列则满足高温应用需求,从而展现出更广泛的应用前景。

类型细分分析

预计到预测期结束时,金属基填料将在导热填料分散剂市场占据相当大的收入份额。该细分市场的增长主要归功于银、铜、铝和镍等金属基填料优异的导热性能,这些性能使其能够在不同领域实现高效散热。此外,它们能够在保持电气和机械性能的同时增强热管理能力,因此在先进的导热界面材料、导电膏、粘合剂和封装化合物等领域得到了广泛应用。2024年8月,住友贝克莱特株式会社开始交付其新型银烧结膏的样品,该烧结膏导热系数高达150 W/m·K,专为下一代功率半导体而设计。此外,这项创新技术可替代含铅焊料,减少对环境的影响,并通过改善散热性能来提升碳化硅半导体的性能。

最终用途细分市场分析

在终端应用领域,预计在所讨论的时间范围内,电子电气行业将在导热填料分散剂市场展现出巨大的增长潜力。该领域的增长主要得益于半导体制造设施投资的增加、人工智能和云计算基础设施的扩展以及5G通信网络的快速部署。这些发展趋势推动了包括导热界面材料、封装材料和导电配方在内的电子材料消耗量的增长。2024年1月,日本国立材料科学研究所、住友金属矿业株式会社、NE CHEMCAT和Priways宣布联合开发一种适用于大面积、大电流印刷电子产品的厚膜导电油墨。该油墨采用铜颗粒和金属络合物油墨,其创新之处在于能够实现可控厚度、低温烧结和更高的抗氧化性。

我们对导热填料分散剂市场的深入分析包括以下几个方面:

部分 | 子段 |

应用 |

|

类型 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

导热填料分散剂市场——区域分析

亚太市场洞察

预计亚太地区导热填料分散剂市场在预测期内将占据47.7%的最高份额。该地区在该领域的快速发展得益于中国、日本、韩国和印度等主要国家庞大的电子制造业生态系统和产业化进程。消费者对智能手机、智能家居设备和高性能计算平台等日益紧凑、高功率电子产品的需求不断增长,推动了这些分散剂在优化散热方面的应用。例如,2023年7月,JX Metals Corporation与AIST合作,利用丝网印刷技术实现了6微米的超细铜线成型,创下世界领先纪录。这些印刷电子领域的突破性进展,在降低能源和材料消耗的同时,进一步推动了智能手机和可穿戴设备的微型化,从而促进了市场增长。

中国拥有规模最大、无可比拟的工业生产能力,使其导热填料分散剂市场在区域市场中处于领先地位。中国市场高度依赖化学润湿和分散添加剂,将大量的导热材料和先进碳纳米材料整合到散热器化合物和导热界面材料的基体体系中。尤其值得一提的是,中国在电动汽车、锂离子电池和自动化储能系统领域的全球领先地位,是推动特种分散剂市场发展的主要动力。据战略与国际研究中心(CSIS)2025年7月发表的一篇文章指出,中国电动汽车出口的指数级增长正在重塑新兴经济体的出行方式,为原本需求有限的地区提供价格合理的车型,并加速其普及。此外,这一增长也推动了产业政策的探索,各国政府正利用能源转型来促进国内产业发展,减少对内燃机汽车的依赖,这为导热填料分散剂市场带来了令人鼓舞的增长机遇。

印度的制造业倡议,例如“印度制造”计划和大力推动国内电子硬件生产,正推动印度导热填料分散剂市场实现变革性增长。该国市场的增长主要得益于消费电子行业的蓬勃发展、智能手机和家电组装本地化进程的加速,以及电信网络和数据中心设施的大规模升级。根据印度新闻信息局(PIB)2026年3月发布的一篇文章,在“印度制造”和“自力更生印度”(Atmanirbhar Bharat)愿景的推动下,印度已跃升为全球第二大手机制造国,实现了从智能手机净进口国到净出口国的巨大转变。该报告还指出,2024-2025财年,印度手机产量将达到660亿美元,增长28倍;而手机出口额将飙升至240亿美元,增长127倍。政府的各项举措,例如生产关联激励计划、电子制造集群和零部件制造计划,推动了生产和出口的指数级增长,从而促进了导热填料分散剂市场的更广泛扩张。

北美市场洞察

预计未来几年,北美导热填料分散剂市场将以最快的速度增长。该地区在该领域的扩张主要得益于半导体制造商、先进电子产品生产商、航空航天公司和电动汽车技术开发商的强大实力。芯片设计、先进封装技术和高性能计算系统的创新,正在推动对需要有效填料分散的专用材料配方的需求增长。例如,2024年4月,美光科技宣布获得美国商务部根据《芯片与科学法案》提供的61亿美元巨额资金,用于支持在爱达荷州和纽约州建设先进存储器半导体工厂。这项投资旨在大幅提升美国国内半导体制造能力,以满足不同应用领域日益增长的需求。此次扩张将有力地加强美国电子电气生态系统,从而推动半导体封装和生产过程中对电子材料的需求增长。

半导体制造、先进封装技术和高性能电子产品生产的扩张正在重塑美国导热填料分散剂市场的增长格局。此外,航空航天、国防和电信领域小型化电子元件日益复杂化以及性能要求不断提高,也推动了全美对先进材料配方的需求。美国商务部于2024年11月报告称,拜登-哈里斯政府已根据“芯片激励计划”(CHIPS Incentives Program)向台积电亚利桑那州工厂提供近66亿美元的直接资金,以支持其在凤凰城投资650亿美元建设三座先进半导体晶圆厂。这是迄今为止美国新建项目中最大的外国直接投资,预计将生产A16技术芯片,从而促进市场进一步扩张。

消费电子产品和先进电信基础设施对高性能散热的需求不断增长,是推动加拿大导热填料分散剂市场增长的主要因素。加拿大国内制造商更加重视开发非硅基和创新型硅基配方,以提高填料的整体负载能力、降低粘度并增强加工稳定性。根据2023年3月公布的政府数据,加拿大政府通过战略创新基金向Ranovus公司慷慨投资3600万美元,以支持一项旨在推进国内半导体制造业发展的1亿美元项目。此外,该计划还将使Ranovus的员工人数增加到200人,为150名实习生提供机会,并产生约40项新专利。

欧洲市场洞察

由于汽车电气化和电信行业对热管理有着严格的要求,欧洲导热填料分散剂市场在全球市场中占据了举足轻重的地位。此外,该地区对工业可持续发展的高度重视,促使制造业转向环保、生物基和低VOC(挥发性有机化合物)的化学配方。2024年6月,赢创在莱茵费尔登新建了一座工厂,用于生产其AEROSIL®易分散二氧化硅,以增强全球高品质气相二氧化硅的供应。该公司还指出,这项创新技术将分散步骤简化为一步,从而简化了涂料配方,节省了时间、能源和成本。因此,这些案例表明,该地区正在推进高效且可持续的分散剂技术,这些技术能够增强填料分散性,并为各种应用领域的高性能导热材料提供支持。

德国蓬勃发展的汽车工程行业及其向电动汽车的强劲转型,正积极推动着导热填料分散剂市场的增长。该市场受到严格遵守区域环境法规的驱动,促使企业转向无卤、低排放和可持续的聚合物结构,为该领域的先行者提供了令人振奋的机遇。2026年5月,汉高宣布为其电动汽车电池热管理产品组合新增两款材料:Bergquist TGF 2030APS,这是一款导热系数为1.7 W/m·K的无硅导热间隙填料;以及Loctite TLB 9270APS,这是一款导热系数为2 W/m·K的聚氨酯基粘合剂。汉高还指出,这些解决方案能够改善散热、增强粘合强度并提高生产效率,从而通过低能耗固化和无溶剂配方,助力可持续发展。

英国导热填料分散剂市场正稳步发展,这主要得益于国内航空航天工程、国防应用和专用电动汽车制造行业的扩张。本土产品创新高度集中于高纯度、低排放和无卤聚合物分散剂,以满足严格的国家环境标准和材料兼容性要求。例如,2023年10月,英国政府与业界共同宣布,将为20个突破性的净零排放技术项目提供总计1.08亿美元的资金,这些项目包括氢动力越野车、锂电池规模化生产厂和先进的电动汽车电池系统。政府数据显示,其中5500万美元来自政府支持,5300万美元来自汽车行业,这表明该领域蕴藏着巨大的增长潜力。

导热填料分散剂市场主要参与者:

- BYK-Chemie GmbH(德国)

- 信越化学株式会社(日本)

- 陶氏公司(美国)

- JNC株式会社(日本)

- Momentive Performance Materials Inc.(美国)

- 楠本化学有限公司(日本)

- 赢创工业集团(德国)

- 科莱达国际有限公司(英国)

- 路博润公司(美国)

- 瓦克化学股份公司(德国)

- 汉高股份及两合公司(德国)

- 杜邦公司(美国)

- 3M公司(美国)

- 圣戈班(法国)

- 卡比斯(美国)

- 夜蛾(奥地利)

- 美国铟公司

- 利安德巴塞尔工业公司(荷兰)

- 德克塞瑞尔斯公司(日本)

- 电化株式会社(日本)

- HB Fuller 公司(美国)

- Elkem ASA(挪威)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- BYK-Chemie GmbH是 ALTANA AG 的子公司,ALTANA AG 是全球领先的特种添加剂和分散剂供应商之一。该公司凭借其专为含有氧化铝、氮化硼、石墨和其他导电填料的高填充体系而设计的润湿和分散添加剂产品组合,在导热填料分散剂市场占据了稳固的地位。

- 信越化学株式会社是硅材料、导热界面材料和特种化学品领域的奠基者和领先供应商。此外,该公司还充分利用其在硅化学领域的专业知识,开发需要高效填料分散技术的导热化合物和配方。

- 陶氏公司是另一家为电子、汽车和工业领域提供各种热管理材料的主要供应商。该公司非常重视高性能配方的创新,这些配方能够在保持加工性能和可靠性的同时,有效适应高浓度的填料。

- 赢创工业集团以其特种添加剂和分散剂技术而闻名,这些技术能够高效地将导热填料掺入聚合物基体中。该公司通过开发适用于电动汽车电池和电力电子产品中使用的高负载导热界面材料的特定分散剂,巩固了其在导热填料分散剂市场的地位。

- 迈图高新材料有限公司是硅基特种材料领域的领先供应商,其产品适用于电子、汽车、航空航天和工业市场。公司致力于持续的产品创新、客户定制化解决方案,并积极拓展电动汽车、可再生能源系统和先进电子产品领域。

以下是全球导热填料分散剂市场的一些主要参与者名单:

导热填料分散剂市场是一个相对集中的市场,汇集了全球特种化学品制造商、硅材料供应商和先进热管理解决方案提供商,他们在创新和应用技术方面展开激烈竞争。此外,该领域的领先企业高度重视开发能够提高填料负载量、增强导热性和提升电子、电动汽车、半导体和工业应用加工性能的分散剂。行业主要参与者正积极投资研发、拓展导热界面材料产品组合、开发可持续和低VOC配方,并与原始设备制造商(OEM)和电子产品制造商开展合作。此外,各公司还在推进基于氮化硼、氧化铝和石墨烯的热管理技术,旨在满足电子和电气化应用中日益增长的散热需求。

导热填料分散剂市场企业格局:

最新发展

- 2026 年 6 月, Carbice和Noctua达成了一项战略合作,将 Carbice 的先进碳纳米管导热垫引入 DIY PC 散热市场,Noctua 负责独家零售分销和未来的产品合作。

- 2026年5月,汉高公司扩展了其电动汽车电池热管理产品组合,推出了两种新型导热界面材料:Bergquist TGF 2030APS间隙填充剂和Loctite TLB 9270APS粘合剂。这些解决方案可改善散热性能,支持大批量生产,并增强可持续性。

- Report ID: 7357

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。