碳填料基纳米复合材料市场展望:

2025年,碳填料基纳米复合材料市场规模估计为21亿美元,预计到2035年底将超过48亿美元,在预测期(即2026-2035年)内,复合年增长率为9.1%。2026年,碳填料基纳米复合材料的行业规模估计为22亿美元。

碳填料基纳米复合材料市场正在蓬勃发展,其增长动力主要来自航空航天、汽车和电子行业对轻质高性能材料的需求。根据美国国家医学图书馆 (NLM) 2022 年 8 月发布的报告,纳米技术市场正蓬勃发展,预计到 2024 年将达到 1250 亿美元,这凸显了先进纳米材料日益增长的工业应用潜力。在此背景下,碳填料基纳米复合材料正成为提升产品耐久性、导电性和重量效率等多种性能的关键材料。将其应用于汽车零部件、航空航天结构和高性能电子产品中,有助于实现可持续发展目标并提高成本效益。

纳米技术领域正在蓬勃发展,碳填料纳米复合材料已成为满足电子、航空航天和汽车等行业对轻质高性能材料需求的重要产品。根据美国国家医学图书馆(NLM)2021年3月的数据,预计到2025年,全球复合材料市场规模将达到约1128亿美元,其中生物基和先进复合材料因可持续发展需求而日益受到重视。碳填料纳米复合材料能够提高导电性、耐久性和重量效率,从而降低成本并促进可持续发展。

碳填料基纳米复合材料市场——增长驱动因素和挑战

增长驱动因素

- 汽车和航空航天领域对轻量化材料的需求日益增长:全球汽车和航空航天行业都在大力发展轻量化、高强度材料,以提高燃油效率并减少排放。美国国家医学图书馆 (NLM) 于 2023 年 5 月发布的研究表明,随着航天器战略向低轨道转移,对高性能、轻量化解决方案的需求也随之增加。例如,计划部署多达 42,000 颗卫星组成的星座,这凸显了轻量化和高性能解决方案的必要性。碳填料基纳米复合材料是关键组件,其高拉伸强度重量比对于降低发射成本和延长任务寿命至关重要,因为它可以最大限度地减少推进系统的质量。

- 电子和导电聚合物市场增长:碳填料基纳米复合材料正迅速扩张,这主要得益于电子元件和导电聚合物的应用。这些先进材料广泛应用于柔性电子、热管理系统和电磁干扰屏蔽等领域。随着导电聚合物市场的增长,纳米材料的应用也为其发展提供了助力,进而推动了对碳填料(例如碳纳米管和石墨烯)等先进材料的需求。

- 利用碳填料改善力学性能:根据2021年7月发表在《应用聚合物科学杂志》(Journal of Applied Polymer Science)上的一项研究,以碳填料为基础的纳米复合材料,包括添加碳纳米管的PLA复合材料,其力学性能显著提升。该研究对添加6%碳填料的PLA/CNT复合材料进行了研究,结果表明其拉伸强度提高了64.12%,弯曲强度提高了24.29%,这主要归功于其优异的界面结合性能。这充分证明了通过生物基聚合物添加碳填料可以有效提升先进3D打印产品的性能。

生物基聚合物纳米复合材料在航空航天领域的应用

聚合物 | 填料 | 应用 |

ULTEM 1000 | 短切碳纤维 | 进气导叶 |

窥视 | 碳纤维 | 翼型,旋翼支撑臂 |

聚乳酸 | 碳纤维 | X-plan,一款垂直起降无人机 |

来源: 《应用聚合物科学杂志》,2021年

挑战

- 来自替代材料的价格压力:碳纳米复合材料成本高昂,与滑石粉、粘土或玻璃纤维等传统填料相比,这是一个主要的劣势。传统填料的成本可能低于碳填充纳米复合材料,具体取决于填料种类。汽车和航空航天行业认识到成本效益的权衡,因此仅将碳纳米复合材料应用于高性能领域。因此,制造商优先将碳纳米复合材料用于性能至关重要的关键部件,这限制了其在非关键应用中的广泛应用。

- 社会和职业安全问题:另一个主要问题是确保工人接触纳米材料的健康和安全,随着职业健康与安全法规的实施,这正成为日益突出的压力。在美国,商业中使用碳纳米管的制造商面临着最沉重的监管负担,迫使他们加强强制性通风、个人防护装备 (PPE) 和粉尘控制措施,从而增加了运营成本。

碳填料基纳米复合材料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9.1% |

|

基准年市场规模(2025 年) |

21亿美元 |

|

预测年份市场规模(2035 年) |

48亿美元 |

|

区域范围 |

|

碳填料基纳米复合材料市场细分:

聚合物基质链段分析

在聚合物基体材料领域,热塑性塑料占据主导地位,预计到2035年将占据45.5%的市场份额。该领域的主要驱动力在于其无与伦比的加工性能、可回收性和在大批量生产行业的广泛应用。此外,热塑性塑料可以重复使用、重熔和重塑,因此非常适合注塑和挤出成型工艺,这些工艺广泛应用于消费电子产品、汽车零部件和其他工业零件的大规模生产。聚酰胺(PA)和聚丙烯(PP)等热塑性塑料与碳填料(例如炭黑和碳纳米管)的相容性,能够增强强度、刚度和热稳定性,进一步巩固了其在可预见的未来保持市场领先地位的优势。

填充类型细分分析

碳纳米管在填料领域占据主导地位,这主要归功于其优异的机械强度、导电性和热性能。该领域的主要驱动力是锂离子电池作为正负极导电添加剂的广泛应用。此外,根据总统2025年预算中的《国家纳米技术计划补充报告》数据,联邦政府对纳米技术(包括碳纳米管)的投资每年超过9亿美元,其中美国国立卫生研究院(NIH)的投资以及美国食品药品监督管理局(FDA)、疾病控制与预防中心(CDC)、国家科学基金会(NSF)、能源部(DOE)和生物医学高级研究与发展局(BARDA)的投入主要集中在健康、诊断、能源和材料应用领域,包括碳纳米管的应用。

应用细分市场分析

在应用领域,电气和电子行业占据主导地位,这主要得益于消费电子产品、柔性电子产品和高效散热系统对更高性能的迫切需求。碳纳米管复合材料对于构建电磁干扰屏蔽至关重要。此外,美国国家医学图书馆 (NLM) 于 2022 年 1 月发布的一项研究表明,在 10 kHz 交流电下测试时,聚丙烯复合材料中添加 4% 的碳纳米管,其应变电响应灵敏度比直流电下高 30%。这凸显了碳纳米管在电气和电子领域的战略重要性。

我们对碳填料基纳米复合材料市场的深入分析涵盖以下几个方面:

部分 | 子段 |

填充类型 |

|

聚合物基质 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

碳填料基纳米复合材料市场——区域分析

亚太市场洞察

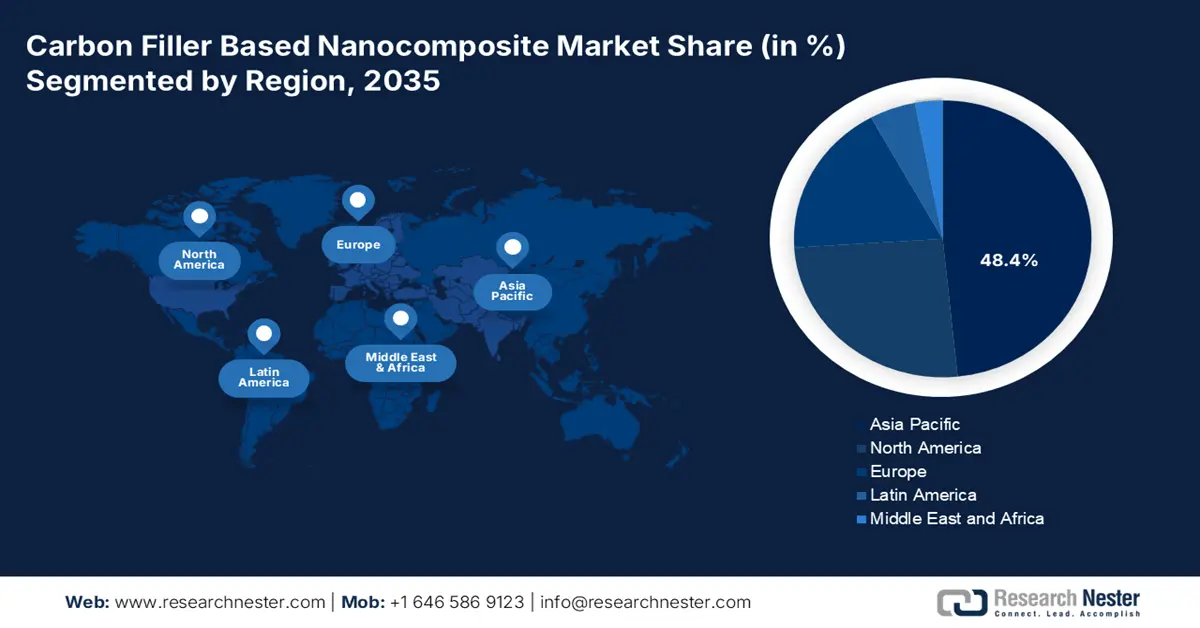

亚太地区是碳填料纳米复合材料市场的主导区域,预计到2035年将占据48.4%的市场份额。汽车、电子、能源和建筑等行业的需求不断增长是推动市场增长的主要因素。中国、日本和韩国等国家在环境立法和政府研发投入的推动下,引领了该材料的应用。东南亚电子行业的强劲需求以及更严格的排放法规的实施,也推动了该材料应用的快速增长,预计到2035年,该地区将占据全球市场份额的三分之一以上。

中国的发展主要得益于可再生能源的大规模应用和政策驱动的产业创新。“中国制造2025”产业政策有望在研发投入方面引领全球,以促进绿色材料产品的发展,其中包括石墨烯增强碳填料基纳米复合材料。这些材料因其在轻量化结构件、热管理系统和储能器件中的应用而备受重视。根据美国地质调查局(USGS)2021年的数据,石墨烯与聚合物基体结合,可用于提高结构件和电子元件的导热性和机械强度;而由天然鳞片石墨经磨圆、微粉化和提纯等工序加工而成的球形纯化石墨,纯度可达99.95%,是锂离子电池的关键负极材料。

日本的碳填料纳米复合材料市场主要由高科技汽车和电子行业主导,尤其注重性能和小型化。政府通过国家项目大力支持这一领域。根据新能源产业技术综合开发机构(NEDO)2022年7月的数据,近3.5亿美元被分配用于包括纳米技术在内的工业技术研发。这笔巨额研发投入推动了碳填料纳米复合材料在柔性电子、传感器和轻量化汽车零部件等各个领域的应用。

2021年天然和合成石墨进口量

国家 | 自然(千) | 合成(千) | 总计(千) |

日本 | 3,040 | 6,290 | 9,330 |

中国 | 918 | 26,800 | 27,700 |

印度 | 1,770 | 4,000 | 5,770 |

资料来源:美国地质调查局 2021 年

北美市场洞察

北美碳填料纳米复合材料市场由美国主导,其主导地位源于美国强大的航空航天和国防产业、汽车行业对轻量化技术的广泛应用,以及政府和私人部门的大量研发投入。该地区的主要驱动力是美国环保署(EPA)严格的环境法规,推动了燃油效率更高的汽车的发展,从而促进了碳纳米复合材料在减重方面的应用。此外,领先的市场参与者和研究机构也在推动创新,尤其是在各个领域的高性能应用方面。

美国市场以航空航天和电动汽车领域的强劲需求为特征,而这种需求又源于对先进轻质材料的需求。美国国防部投资研发用于下一代军事和飞机硬件的纳米复合材料,因为它们在极端条件下表现出色。同样,碳纳米复合材料也被应用于电池和电动汽车领域,以提高能源效率并满足联邦排放标准。例如,卡博特公司(Cabot Corporation)在2023年1月计划投资2亿美元,扩大其位于德克萨斯州潘帕市工厂的导电碳添加剂(包括碳纳米管)的生产规模,此举旨在服务于电动汽车电池领域,因为导电碳添加剂对于确保锂离子电池的高导电性至关重要。

加拿大市场的发展受到国家清洁技术和可持续资源开采目标的驱动。该市场的主要趋势是将石墨烯和碳纳米管复合材料应用于各个领域,以制造更耐用、更耐腐蚀的涂层,从而提高安全性并延长资产寿命。另一方面,加拿大正朝着可持续发展目标迈进,并致力于成为零排放汽车领域的全球领导者。正因如此,加拿大政府在2025年10月宣布,其目标是到2035年实现100%零排放汽车销售。这一目标要求电动汽车市场大幅增加碳纳米管填料的使用。

欧洲市场洞察

预计到2035年,欧洲市场将占据相当大的市场份额,这主要得益于聚合物改性技术的蓬勃发展,而这种发展又源于汽车、航空航天、电子和能源行业的需求。在“地平线欧洲”计划和“绿色协议”的支持下,商业部署受到新法规的极大推动,这些法规要求可持续运营和材料创新。此外,欧洲主要国家对碳基纳米复合材料和轻质聚合物材料研发投入的不断增加,也进一步巩固了这一增长势头。

德国凭借其先进的工业基础、德国联邦经济合作与发展部(BMWK)支持的在建筑和交通领域减排战略,以及欧盟气候创新倡议(VCI)支持在电动汽车和风能应用领域推广的塑料制品,在欧洲市场占据主导地位。此外,德国政府的气候与转型基金每年投资约60亿欧元,用于支持气候相关举措,从而促进这些领域的研发和商业化(数据来自德国联邦经济合作与发展部2025年的数据)。欧盟的二氧化碳减排目标以及德国不断增长的资金投入、研发和创新能力,有望进一步缩短商业化进程,使德国成为世界领先者。

英国市场的发展主要得益于航空航天和汽车行业的进步,这两个行业正致力于轻量化和先进电子技术。政府通过科研拨款提供支持。英国研究与创新署(UKRI)已拨出大量资金用于先进材料研究,以加速电力电子、电机和驱动装置的供应链,这些领域都大量使用碳纳米复合材料。此外,大学与产业界也开展合作,以加速高性能碳纳米复合材料技术的商业化。

碳填料基纳米复合材料市场主要参与者:

- 卡博特公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 沙特基础工业公司

- 阿科玛公司

- 东丽株式会社

- Nanocyl SA

- 昭和电工株式会社

- 三菱化学集团

- LG化学

- Hyperion Catalysis International

- 大陆碳素集团

- 亨斯迈公司

- Zyvex Technologies

- Thomas Swan & Co. Ltd.

- 海戴尔石墨烯工业公司

- Nanoshel LLC

- GRAFTECH International

- 纳米技术

- 莫尔什

- 马来西亚石墨有限公司

- 第一石墨烯有限公司

全球碳填料纳米复合材料市场竞争激烈,创新驱动力强劲。该市场由老牌化工巨头和灵活敏捷的纳米技术公司共同主导。卡博特、阿科玛和东丽等公司正利用其庞大的研发资源和全球供应链引领市场。其主要战略包括与航空航天、电子和汽车等各行业的终端用户建立战略合作伙伴关系,以开发定制解决方案。此外,另一战略是大力投资石墨烯碳纳米管的生产。该市场的发展趋势是推出即用型复合材料系统,为客户提供满足轻量化和导电性要求的现成解决方案。

以下是碳填料基纳米复合材料市场的一些主要参与者名单:

最新发展

- 2024年9月,卡博特公司获得美国能源部5000万美元的资助,用于支持美国国内电池供应链。这笔资金将用于支持卡博特公司在美国新建一座生产设施,以商业规模生产电池级碳纳米管和导电添加剂分散液。

- 2025 年 6 月, Concretene 公司推出了一种创新的混凝土外加剂,其中含有氧化石墨烯和石墨烯纳米片,旨在增强结构完整性,同时减少水泥用量。

- Report ID: 7786

- Published Date: Oct 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。