碳纤维市场展望:

2025年碳纤维市场规模超过72亿美元,预计到2035年底将达到190亿美元,在预测期(即2026-2035年)内,复合年增长率将达到11.4%。2026年,碳纤维行业规模预计为80亿美元。

国际碳纤维市场被视为创新材料的基石,其高强度重量比和卓越的耐久性使其在工业、风能、汽车和航空航天等领域的应用不可或缺。美国能源部2025年发布的一篇文章指出,车辆重量减轻近10%通常可带来6%至8%的燃油经济性提升,因为加速轻质物体通常需要更少的能量。因此,采用轻量化部件和高效发动机,尤其是在美国,可以在一个季度内实现创新材料的普及,并有望在2030年底前每年节省超过50亿加仑的燃料。此外,用高强度钢、玻璃纤维和铝复合材料等材料替代重型钢制部件,可轻松减轻部件重量10%至60%,这预示着碳纤维市场将拥有乐观的增长前景。

确保减重的轻量化材料清单(2025 年)

材料类型 | 质量减少率(%) |

镁 | 30至70 |

碳纤维复合材料 | 50至70 |

铝和人工智能基复合材料 | 30至60 |

钛 | 40至55 |

玻璃纤维复合材料 | 25至35 |

先进高强度钢 | 15至25 |

高强度钢 | 10至28 |

资料来源:美国能源部

此外,再生碳纤维的广泛应用、制造自动化程度的提高、与电动汽车平台的整合、风能的扩张、应用领域的多元化以及区域领先地位等因素,都是推动国际碳纤维市场发展的其他重要因素。根据世界风能协会(WWEA)2025年4月发布的一篇文章,全球风电总装机容量已超过1174吉瓦,其中2024年新增装机容量为121吉瓦。此外,中国已新增87吉瓦风电装机容量,占全球新增装机容量的72%。此外,新建风力涡轮机碳纤维市场需求量最大的国家包括巴西(5.4吉瓦)、美国(4.2吉瓦)、印度(3.4吉瓦)、澳大利亚(3.3吉瓦)、德国(3.2吉瓦)和英国(2.2吉瓦),这些因素共同推动了各国对碳纤维的市场需求。

2016-2024 年年度累计风电装机容量

年 | 容量(兆瓦) |

2016 | 485,549 |

2017 | 537,732 |

2018 | 589,511 |

2019 | 650,951 |

2020 | 744,695 |

2021 | 844,740 |

2022 | 930,743 |

2023 | 1,051,335 |

2024 | 1,173,580 |

来源: WWEA组织

关键 碳纤维 市场洞察摘要:

区域亮点:

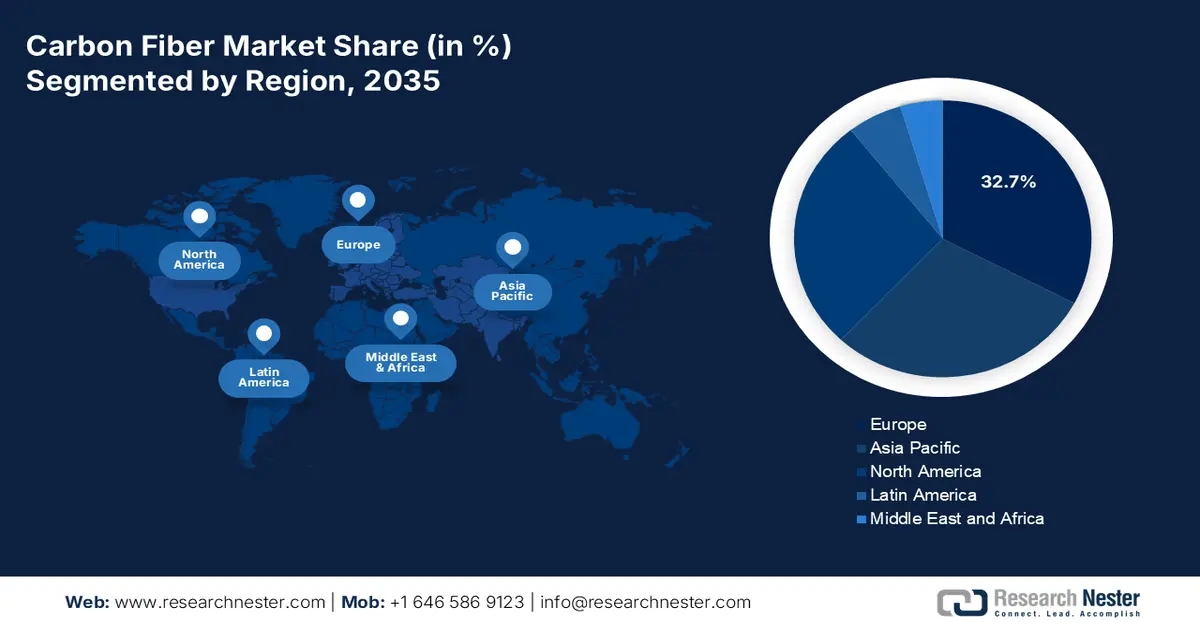

- 预计到 2035 年,欧洲将在碳纤维市场占据 32.7% 的领先份额,这得益于风力涡轮机叶片寿命延长、汽车电气化轻量化以及航空航天和国防现代化计划对材料应用的强劲需求。

- 预计在 2026 年至 2035 年期间,北美将实现最快的增长,这得益于大规模风力发电改造计划、电动汽车轻量化要求的加速以及航空航天机身周期的反复更换。

细分市场洞察:

- 预计到 2035 年,PAN 基原材料将在碳纤维市场占据 95.2% 的主导地位,这得益于其能够提供高性能复合材料结构所必需的优异拉伸强度、刚度和热稳定性。

- 在 2026 年至 2035 年的预测期内,原生碳纤维细分市场预计将占据第二大份额,这得益于其在高性能航空航天、医疗和赛车运动应用中不可或缺的作用,这些应用对碳纤维的强度重量比要求极高。

主要增长趋势:

- 航空航天现代化

- 汽车电气化:

主要挑战:

- 生产成本增加和原材料依赖性增强

- 可持续性和回收利用方面的挑战:

主要参与者:东丽株式会社、赫氏株式会社、三菱化学株式会社、帝人株式会社、SGL Carbon、索尔维公司、台塑株式会社、ZOLTEK株式会社、先进复合材料株式会社、晓星先进材料株式会社。

全球 碳纤维 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 72亿美元

- 2026年市场规模: 80亿美元

- 预计市场规模:到2035年将达到190亿美元

- 增长预测:年复合增长率 11.4%(2026-2035 年)

关键区域动态:

- 最大区域:欧洲(到2035年占32.7%的份额)

- 增长最快的地区:北美

- 主要国家:美国、德国、日本、中国、法国

- 新兴国家:印度、韩国、巴西、西班牙、意大利

Last updated on : 16 December, 2025

碳纤维市场——增长动力与挑战

增长驱动因素

- 航空航天现代化:飞机制造商已将轻质复合材料列为优先事项,以优化燃油效率并减少排放,这推动了碳纤维市场在全球范围内的增长。根据美国联邦公报2025年12月发布的一篇文章,过去十年间,卫星发射数量显著增加,尤其是私营机构的发射数量,增幅超过十倍。因此,基于这一增长,卫星服务可提供100/20 Mbps的网速,几乎覆盖了美国所有人口。此外,截至2024年,已收到295份空间站申请,预计未来还将收到2684份空间站申请,这进一步刺激了全球市场需求的增长。

- 汽车电气化:电动汽车的普及也推动了对轻量化材料的需求,以提升电池性能和寿命,这为碳纤维市场带来了乐观的前景。根据国际能源署(IEA)发布的2025年数据报告,电动汽车销量激增,截至2024年全球销量已达1700万辆,增幅超过25%。此外,与2023年相比,2024年电动汽车销量显著增长了350万辆。中国遥遥领先,电动汽车销量超过1100万辆。此外,电动汽车保有量增加了近5800万辆,约占乘用车保有量的4%,是乘用车保有量的三倍多,从而对市场增长产生了积极影响。

- 可再生能源投资:全球风能项目的开展依赖于用于涡轮叶片加固的碳纤维市场,这直接推动了国际市场对碳纤维的巨大需求。根据联合国发布的一篇文章,2025年清洁能源领域的投资额将达到2万亿美元,比化石燃料高出8000亿美元,这意味着在短短10年内增长了近70%。此外,截至2023年,清洁能源产业已贡献了全球国内生产总值增长的10%。相比之下,2022年化石燃料的支出接近7万亿美元,其中包括巨额补贴、健康和环境损害以及税收优惠,这为碳纤维市场带来了巨大的增长机遇。

挑战

- 生产成本增加和原材料依赖性:碳纤维市场的生产过程严重依赖聚丙烯腈(PAN),后者占据了全球产量的大部分。这种前体材料价格昂贵,且转化过程需要高能耗的稳定化和碳化步骤。这导致碳纤维的生产成本高于传统的钢材或铝材。这些成本壁垒限制了碳纤维在大众市场汽车和消费品领域的应用,使其主要局限于航空航天、国防和高端应用领域。此外,与石化市场相关的丙烯腈供应链的波动性造成价格不稳定,从而阻碍了市场的增长和扩张。

- 可持续性和回收利用挑战:碳纤维市场虽然凭借其轻量化和燃油效率优势带来可持续性效益,但其报废处理却面临诸多问题。与金属不同,碳纤维复合材料由于其热固性树脂基体难以回收利用,难以进行再加工。目前,诸如热解等回收方法成本高昂、能耗巨大,且往往会降低纤维质量,从而限制了其在高性能应用中的再利用。随着全球对循环经济和ESG合规性的日益重视,各行业面临着开发可扩展回收解决方案的巨大压力。欧洲(ECHA、CEFIC)和美国(EPA)的监管机构正在收紧废物管理标准,迫使企业投资于更环保的工艺,从而对碳纤维市场的扩张产生负面影响。

碳纤维市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

11.4% |

|

基准年市场规模(2025 年) |

72亿美元 |

|

预测年份市场规模(2035 年) |

190亿美元 |

|

区域范围 |

|

碳纤维市场细分:

原材料细分市场分析

预计到2035年底,聚丙烯腈(PAN)基碳纤维将占据碳纤维市场95.2%的最大份额。其增长主要得益于PAN基碳纤维相比沥青或人造丝等其他材料,具有更优异的拉伸强度、刚度和热稳定性。PAN基碳纤维的生产过程包括稳定化、碳化和表面处理,最终得到的纤维具有卓越的机械性能,适用于航空航天、汽车和风能等领域。PAN基碳纤维是高性能复合材料的主要成分,这些复合材料被广泛应用于飞机机身、电动汽车底盘和涡轮叶片等部件。然而,由于PAN基碳纤维的前体——丙烯腈——源自石油化工产品,价格波动较大,因此对PAN基碳纤维的依赖也带来了成本方面的挑战。

纤维类型分段分析

根据纤维类型,预计在预测期内,原生碳纤维细分市场将占据碳纤维市场第二大份额。该细分市场的增长主要得益于其在高性能应用领域的重要性,例如医疗、F1赛车和航空航天。原生碳纤维具有无与伦比的强度、轻量化和刚度,对于打造更节能、更轻便的车辆、先进的运动装备以及速度更快的飞机至关重要。根据《复合材料B辑:工程》2023年2月发表的一篇文章,航空航天领域的碳纤维消耗量下降了37%,但国际上对碳纤维和碳纤维增强聚合物基复合材料(CFRP)的需求量接近18.1万吨,是2024年的两倍多,从而扩大了该细分市场的规模。

表单段分析

预计在既定时间表结束时,连续纤维细分市场将在碳纤维市场占据第三大份额。该细分市场的发展主要得益于其能够生产长纤维,与短切纤维相比,长纤维具有更优异的承载能力和结构完整性。这使得它们在航空航天、汽车和风能等需要高性能复合材料的领域中不可或缺。连续纤维通常被编织成织物、预浸料,或用于缠绕工艺,以制造大型结构部件,例如飞机机翼、电动汽车底盘和涡轮叶片。它们能够在大型结构中保持一致的机械性能,从而确保可靠性和安全性,这对于航空航天和国防等监管严格的行业至关重要。

我们对碳纤维市场的深入分析涵盖以下几个方面:

部分 | 子段 |

原料 |

|

纤维类型 |

|

形式 |

|

制造工艺 |

|

应用 |

|

最终用户行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

碳纤维市场——区域分析

欧洲市场洞察

预计到2035年底,欧洲碳纤维市场将占据32.7%的最高份额。该地区市场的增长主要得益于对高刚度重量比材料的长期风力涡轮机叶片、汽车轻量化电气化以及航空航天现代化等因素的推动。根据ASD于2025年12月发布的一份报告,截至2024年,该地区的国防和航空航天工业已成功实现创纪录的增长,营业额增长10.1%至3257亿欧元,并在4000家机构中创造了110万个就业岗位。此外,该地区的国防工业也持续增长13.8%,这反映出该地区正在加大力度加强国防准备,从而有利于推动市场增长。

由于风电解决方案的持续发展、一级复合材料生态系统的不断壮大以及航空航天和汽车行业的领先地位,德国碳纤维市场正呈现显著增长。根据欧洲化学工业联合会(CEFIC)2024年发布的一篇文章,德国医药化工行业的营业额高达2255亿欧元,研发投入达140亿欧元,资本支出达94亿欧元。因此,近80%的德国医药化工企业开展研发活动,其中近1%的研发支出来自产学研合作以及政府资助。由此可见,随着这两个行业的蓬勃发展,德国碳纤维市场蕴藏着巨大的增长潜力。

由于对可持续化学品和先进制造业的定向投资、波罗的海沿岸风能的新增装机容量、汽车供应链的增长以及工业的快速升级,波兰在碳纤维市场也呈现增长态势。正如波兰科学与工程周刊(PSEW)2024年发表的一篇文章所述,到2040年底,陆上风电装机容量预计将增长至24吉瓦,为整个行业创造近4.2万个就业机会。此外,在停滞情景下,到2025年,装机容量预计仅增长至10吉瓦,同时还将进行修复。据估计,波兰每新增10兆瓦陆上风电装机容量,将在建设和准备阶段创造61个直接就业岗位。因此,随着对就业的日益重视,波兰碳纤维市场有望持续增长。

北美市场洞察

预计在预测期内,北美将成为碳纤维市场增长最快的地区。该地区市场的发展主要得益于加拿大和美国草原平原地区风力发电的复兴、电动汽车轻量化的需求以及航空航天机身的更新换代周期。根据气候项目组织(Climate Program Organization)2024年3月发表的一篇文章,作为拜登总统“投资美国议程”(Investing in America Agenda)的一部分,美国能源部(DOE)已宣布向20多个州的33个项目提供近60亿美元的资金。这些项目的目的是加速能源密集型行业的脱碳进程,减少工业温室气体排放,支持高薪工会就业机会,增强整个地区的制造业竞争力,并振兴工业社区。

由于国防和航空航天、电动汽车和汽车行业的普及、工业脱碳计划的实施、化工行业的现代化以及联邦预算拨款等因素,美国碳纤维市场正获得越来越大的发展动力。根据美国能源信息署(EIA)2024年8月发布的一篇文章,美国纯电动汽车、插电式混合动力汽车和混合动力汽车的销量总和占轻型汽车总销量的比例将从2024年的17.8%增长到2024年的18.7%。此外,混合动力汽车和电动汽车领域的增长主要得益于混合动力汽车销量的强劲增长,其同比增长了30.7%。因此,随着电动汽车普及率的持续提高,美国市场蕴藏着巨大的增长潜力。

由于工业碳定价和清洁能源定价、可持续化学品研发、可再生能源和风能的扩张、政府项目和政策支持,加拿大在碳纤维市场预计将取得发展。正如加拿大政府在2025年3月发表的一篇文章中所述,加拿大环境与气候变化部宣布从基于产出的定价体系(OBPS)收益基金中拨款近1.5亿美元。该基金将用于资助38个项目,这些项目均属于脱碳激励计划。这些项目致力于开发清洁技术和绿色能源,以帮助减少温室气体排放。

加拿大脱碳激励计划项目(2025 年)

省份类型 | 接受者 | DIP 总金额(美元) | 项目描述 | 预计到 2030 年温室气体减排量(吨二氧化碳当量) |

曼尼托巴省 | 麦凯恩食品 | 662,000 | 该项目将对麦凯恩食品公司位于卡伯里工厂生产线上的烘干机进行改造。项目实施后,将减少天然气的使用,从而降低该工厂的温室气体排放。 | 2,600 |

曼尼托巴省 | 科赫化肥加拿大有限公司 | 713,000 | 该项目将更换现场的氨转化器,以提高能源效率并减少相关的甲烷排放。这将有助于公司在全球市场保持竞争力。 | 12,600 |

安大略省 | 西安大略大学 | 500,000 | 该项目将完成深度节能改造,利用创新技术优化通风、实现供暖电气化,并使建筑物能够参与校园内的低温区域能源循环,从而帮助减少碳污染。 | 1,500 |

安大略省 | Stelco公司 | 500,000 | Stelco 的 Z 系列生产线采用创新技术,为汽车和建筑市场生产高品质、高附加值的镀锌钢板。本项目将支持 Z 系列生产线熔炉安装最先进的二级熔炉型号,从而提高熔炉效率并降低天然气消耗。 | 800 |

萨斯喀彻温省 | 萨斯喀彻温能源公司 | 674,000 | 萨斯喀彻温能源公司(SaskEnergy)在其10台天然气移动压缩机上安装了斯巴达控制公司(Spartan Controls)的SlipStream废气回收技术。SlipStream系统能够捕获废气并将其输送至发动机用作燃料。此外,萨斯喀彻温能源公司还在其三座输电设施安装了100千瓦的太阳能电池阵列,以帮助减少碳排放。 | 2,200 |

萨斯喀彻温省 | 萨斯喀彻温能源公司 | 1,015,000 | 萨斯喀彻温能源公司将在三个压缩站安装火炬燃烧系统,用于燃烧日常运营中排放的甲烷。通过火炬燃烧将甲烷转化为二氧化碳,将有助于降低温室气体排放。 | 3,700 |

资料来源:加拿大政府

亚太市场洞察

预计到既定时间表结束时,亚太地区的碳纤维市场将实现显著增长。该地区市场增长的主要驱动力来自东南亚的产业升级、印度风电和电动汽车的快速发展、日本和韩国在航空航天电子领域的雄厚实力以及中国的产业扩张。根据亚洲开发银行2024年发布的一篇文章,位于东南亚南部阿速坡省和塞公省的600兆瓦季风风电项目(包含133台风力发电机)正在紧锣密鼓地建设中。该项目有望帮助释放东南亚地区巨大的未开发风能资源潜力。此外,该项目预计还将减少近748,867吨二氧化碳当量的温室气体排放,从而提升整个地区的市场需求。

由于对工业复合材料、航空航天供应链、风电设施和汽车电气化等领域的广泛需求不断增长,中国碳纤维市场正日益受到关注。根据气候能源金融组织(CEFO)2025年2月发布的数据报告,中国电网新增净装机容量达到429吉瓦,创下年度新纪录,同比增长21%。其中,太阳能和风能占比高达83%,达到356.5吉瓦,核电和水电占比为4%。此外,中国已投入巨资6080亿元人民币(约合847亿美元)用于电网输电现代化改造和扩建项目,同比增长超过15%,这对于电网容量的扩展至关重要,同时也为429吉瓦的新增并网提供了有力支撑,进一步提升了碳纤维市场的吸引力。

由于工业现代化、氢能和压力容器、电网级可再生能源和风能以及电动汽车的快速普及,印度的碳纤维市场也在蓬勃发展。根据国际品牌资产基金会(IBEF)2025年8月发布的数据报告,印度已明确承诺到2070年底实现净零排放,并在2030年底前实现50%的电力来自可再生能源,这被视为一项重要的国际气候里程碑。此外,印度已累计生产108,494吉瓦时的太阳能电力,超过了日本的96,459吉瓦时。近年来,印度可再生能源发电装机容量大幅增长,年增长率达14.9%,目前已达到184.6吉瓦。此外,印度48.2%的电力装机容量来自非化石燃料,从而推动了市场需求。

碳纤维市场参与者:

- 东丽株式会社(日本)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 帝人株式会社(日本)

- 三菱化学集团株式会社(日本)

- Hexcel公司(美国)

- SGL Carbon SE(德国)

- 索尔维公司(比利时)

- Zoltek Companies, Inc.(美国)

- 晓星先进材料(韩国)

- 江苏恒神股份有限公司 (中国)

- 中复神鹰碳纤维股份有限公司 (中国)

- 威海光威复合材料有限公司 (中国)

- 吉林化纤集团有限公司(中国)

- DowAksa先进复合材料控股公司(土耳其)

- Aksa Akrilik Kimya Sanayi AS(土耳其)

- 日本石墨纤维株式会社(日本)

- 吴羽株式会社(日本)

- 台塑股份有限公司(台湾)

- Quickstep Holdings Limited(澳大利亚)

- 信实工业有限公司(印度)

- 东丽塑料(马来西亚)有限公司有限公司(马来西亚)

- 东丽株式会社是国际领先的碳纤维生产商之一,在全球市场份额最大。其市场主导地位源于与航空航天领域的强大合作关系以及庞大的聚丙烯腈(PAN)基纤维产能,使其成为高性能复合材料的标杆供应商。

- 帝人株式会社是一家总部位于日本的大型生产商,在汽车和工业应用领域拥有强大的市场地位。该公司大力投资于再生碳纤维技术和可持续发展项目,与全球环境、社会和治理(ESG)趋势保持一致。

- 三菱化学集团公司充分利用并整合了其化学领域的专业技术,生产先进的碳纤维材料。该公司专注于航空航天和能源应用领域,并不断创新树脂体系,从而巩固了其在高价值复合材料市场的地位。

- Hexcel公司是美国领先的航空航天级碳纤维和预浸料复合材料供应商。凭借与波音和空客的长期合同,Hexcel在航空航天供应链和先进国防项目中发挥着至关重要的作用。

- SGL Carbon SE是欧洲领先的碳纤维生产商,与汽车OEM厂商和工业领域有着紧密的联系。公司专注于为电动汽车和可再生能源提供轻量化解决方案,同时也在拓展氢气存储和电池外壳业务。

以下是全球碳纤维市场的主要参与者名单:

全球碳纤维市场高度集中于顶层,美国、欧洲和日本的领先企业正积极扩大聚丙烯腈(PAN)基碳纤维产能,与风能和汽车原始设备制造商(OEM)签订长期合同,并为航空航天领域提供合格材料。此外,中国本土企业也在快速扩张,积极缩小成本差距并实现供应链本地化。值得关注的举措包括与一级供应商合作开发、实施循环经济和回收计划、自动化加工以及向上游整合前体材料生产,旨在达到性能目标并获得认证。此外,2025年2月,SGL Carbon SE宣布其董事会已批准对亏损的碳纤维业务部门进行重大重组。此举旨在减少碳纤维业务活动,使其能够专注于盈利的核心业务,从而提振全球碳纤维市场。

碳纤维市场企业格局:

最新发展

- 2025 年 12 月,东丽株式会社宣布计划提高 TORAYCA 碳纤维以及 TORAYCA 预浸料、层压板、织物和其他中间产品的价格,涨幅在 10% 到 20% 之间,适用于出货量。

- 2024 年 4 月,宇部兴产株式会社宣布,已成功推出最新的复合材料产品,该产品旨在利用公司长期积累的技术,帮助减少温室气体排放并确保对环境的影响。

- Report ID: 3429

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。