低温共烧陶瓷市场展望:

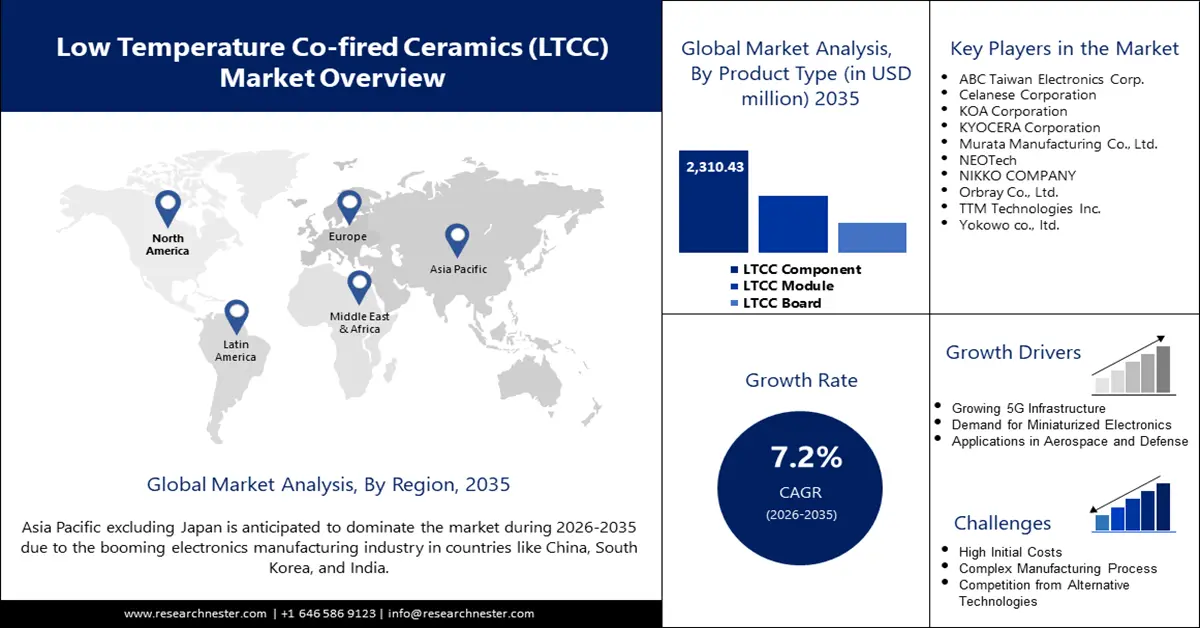

2025年低温共烧陶瓷市场规模超过33.8亿美元,预计到2035年将超过67.7亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过7.2%。预计到2026年,低温共烧陶瓷的行业规模将达到36亿美元。

随着5G、汽车、航空航天和医疗行业需求的不断增长,低温共烧陶瓷 (LTCC) 市场正在蓬勃发展。对电路小型化和增强热电特性的需求,使得LTCC在小型电子元件生产中的应用日益广泛。2024年10月,塞拉尼斯公司在中国深圳启动了Micromax电子油墨和浆料实验室,旨在为电子应用提供基于LTCC的厚膜浆料。高频通信系统和物联网智能设备的日益普及,正在推动LTCC在全球范围内的增长。

法律法规和可持续发展措施对低温共烧陶瓷 (LTCC) 行业的发展产生了重大影响。2023 年 11 月,欧洲化学品管理局 (ECHA) 建议限制电子产品中铅的使用,这促使制造商寻求绿色 LTCC 材料。随着政府加大对危险物质的禁令力度,行业正致力于研究可供各机构安全使用的物质。此外,各国正在鼓励 LTCC 在 5G 网络、国防电子和工业自动化领域的应用,从而促进小型化和高频化应用的发展。由于对绿色制造和高可靠性组件的重视,LTCC 技术正在不断发展以满足当代工业需求。

关键 低温共烧陶瓷 市场洞察摘要:

区域亮点:

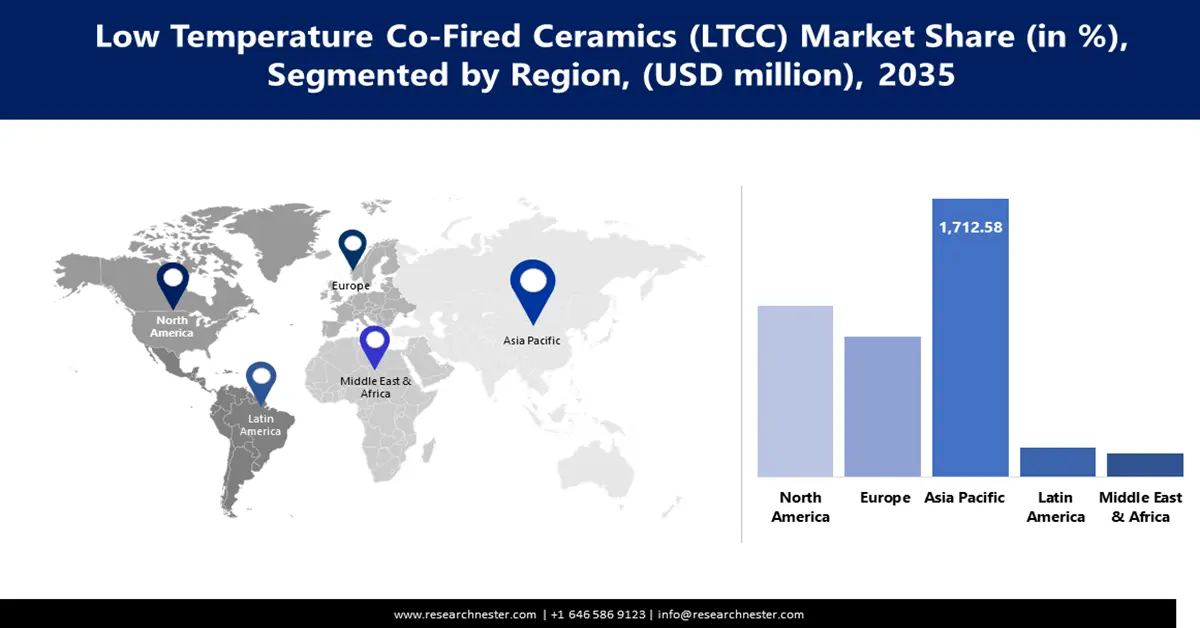

- 亚太地区占据低温共烧陶瓷市场的主导地位,占据39.6%的份额,这得益于5G、物联网和汽车电子产品对小型化组件日益增长的需求,确保了到2035年这一市场将保持强劲增长。

- 到2035年,北美低温共烧陶瓷市场将实现温和增长,这得益于5G网络、航空航天、国防通信和汽车雷达需求的不断增长。

细分市场洞察:

- 预计到 2035 年,玻璃细分市场的份额将超过 45%,这得益于高可靠性电子产品和高效热控制应用的不断增长。

- 预计到 2035 年,LTCC 组件细分市场的份额将超过 52%,这得益于 5G、航空航天和汽车行业对高频应用的需求。

关键增长趋势:

- 5G 和高频通信的扩展

- 小型化和物联网集成方面的进步

主要挑战:

- 危险品监管限制

- 供应链中断和原材料限制

- 主要参与者:ABC 台湾电子股份有限公司、塞拉尼斯株式会社、KOA 株式会社、京瓷株式会社、村田制作所、NEOTech、NIKKO COMPANY、Orbray 株式会社、TTM Technologies Inc.、Yokowo 株式会社。

全球 低温共烧陶瓷 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:33.8 亿美元

- 2026 年市场规模:36 亿美元

- 预计市场规模:2035 年将达到 67.7 亿美元

- 增长预测:7.2% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 39.6%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、日本、美国、韩国、德国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

低温共烧陶瓷市场的增长动力和挑战:

增长动力

- 5G 和高频通信扩展: 5G 和高频通信网络的日益普及,催生了对基于 LTCC 的射频模块、功率放大器和毫米波 (mmWave) 的需求。LTCC 具有低损耗和高热稳定性,是下一代互连应用的理想选择。2022 年 8 月,杜邦公司的 GreenTape 9KC LTCC 系统因其在毫米波 (mmWave) 5G 设备中的高性能而荣获 R&D 100 奖。对小尺寸和高频电路日益增长的需求也推动了 LTCC 在无线通信基础设施、基站和卫星系统中的应用。随着全球越来越多的电信运营商升级其网络,LTCC 解决方案仍然是高速数据和通信的关键推动因素。

- 小型化和物联网集成的进步:物联网和可穿戴技术市场是推动小型化和高功率电子元件需求的两个主要领域。由于其多层结构和高使用频率,LTCC 适用于电信、医疗保健和智能设备中电路的小型化。2023 年 6 月,塞拉尼斯公司发布了 Micromax LF 系列导电油墨和 GreenTape LF95C,用于小型化射频滤波器和传感器。这些进展使得薄膜结构具有低厚度、低重量的特点,同时又能提供高电气性能,这正是未来物联网应用所必需的。随着智能设备和基于人工智能的自主系统的日益普及,LTCC 将继续用于新型传感器的开发。

- 在汽车和飞机中的应用日益广泛: LTCC 组件因其高热稳定性和可靠性,广泛应用于汽车安全系统、电动汽车电力电子、航空航天导航模块等。电动汽车和自动驾驶汽车的需求日益增长,也推动了 ADAS(高级驾驶辅助系统)、激光雷达和雷达技术市场的发展。2023 年 4 月,京瓷公司在日本长崎开始建造新的 LTCC 制造工厂,以扩大其在汽车和工业应用领域的 LTCC 模块生产。此外,在 LTCC 应用方面,航空航天公司正在卫星中使用卫星通信系统和雷达部件,以在极端环境下实现高频传输。车辆安全措施的改进以及卫星连接的增加,预计将推动 LTCC 在移动解决方案中的增长。

挑战

- 危险材料监管限制:全球各国政府日益重视环境法规,这些法规规范了电子产品中铅、镉和其他重金属的使用。这给LTCC制造商带来了压力,迫使他们改变现有配方,生产符合RoHS和REACH要求的材料。转向无铅LTCC解决方案也意味着更高的研发成本,这可能会推高生产成本,从而减缓量产速度。

- 供应链中断和原材料限制: LTCC 的生产依赖于陶瓷粉末、银浆和氧化铝,而这些材料都可能受到供应链中断的影响。此类中断可能导致成本波动和生产交付周期延长,从而加大行业采用 LTCC 的难度。半导体短缺和全球紧张局势使 LTCC 制造商的供应链波动性更加显著,因此,采购多元化至关重要。

低温共烧陶瓷市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.2% |

|

基准年市场规模(2025年) |

33.8亿美元 |

|

预测年度市场规模(2035 年) |

67.7亿美元 |

|

区域范围 |

|

低温共烧陶瓷市场细分:

产品类型(LTCC模块、LTCC板、LTCC组件)

预计到2035年,低温共烧陶瓷 (LTCC) 元件领域将占据低温共烧陶瓷市场超过52%的份额,这得益于其在射频模块、滤波器和天线领域的应用。这一增长归因于5G、航空航天和汽车市场对小尺寸、高频应用日益增长的需求。2024年2月,NEOTech 开始在硅谷建造新的电子制造工厂,以提升电信和工业领域的LTCC元件制造能力。随着无线通信和雷达系统在全球范围内的快速发展,LTCC元件正成为高端电子产品的重要组成部分。

材质(玻璃、陶瓷、其他材料)

在低温共烧陶瓷市场,玻璃凭借其低热膨胀、优异的介电性能和成本优势,预计到2035年将占据45%以上的收入份额。高可靠性电子应用中玻璃陶瓷基板的使用日益增多,推动了该领域的增长。2024年6月,印度理工学院(IIT)和印度材料与工程学院(C-MET)浦那分校的研究人员展示了陶瓷冷板,该冷板可作为电子冷却系统中铜的轻质替代品,并采用LTCC玻璃进行散热创新。因此,随着各行各业对有效热控制和电子可靠性的关注,基于玻璃的LTCC解决方案预计将获得更大的普及。

我们对全球低温共烧陶瓷市场的深入分析包括以下几个部分

产品类型 |

|

材料 |

|

层数 |

|

应用 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

低温共烧陶瓷市场区域分析:

亚太市场分析

受5G、物联网和汽车电子的推动,预计到2035年,亚太地区低温共烧陶瓷市场的收入份额将超过39.6%。中国、印度和韩国对小型化和高频电子元件的需求日益增长,推动了该地区市场的增长。随着各行各业持续拥抱数字化,亚太地区(不包括日本)的低温共烧陶瓷市场预计将稳步增长。

受5G网络、智能制造和国防电子等发展因素的影响,印度低温共烧陶瓷市场正在快速增长。政府推出的激励措施,例如针对半导体制造的生产挂钩激励计划 (PLI),正在助力低温共烧陶瓷 (LTCC) 的生产。2024年5月,印度电子有限公司 (BEL) 为军方推出了一款基于LTCC的雷达模块,以增强印度的国防技术。LTCC基板在电动汽车、卫星通信和工业自动化领域的应用日益广泛,也推动了低温共烧陶瓷市场的增长。随着印度稳步发展其国内半导体生态系统,LTCC制造业预计也将迎来增长。

中国在低温共烧陶瓷 (LTCC) 元件的生产和消费方面处于领先地位,在全球低温共烧陶瓷市场占有相当大的份额。中国半导体行业的稳步增长,加上快速发展的 5G 网络和汽车电子的发展,正在推动中国低温共烧陶瓷 (LTCC) 市场的发展。2024 年 10 月,村田制作所宣布计划在上海的 LTCC 生产工厂投资 1 亿美元,以扩大高频射频模块和人工智能传感器的生产。此外,中国对更加自主的半导体生产的推动正在推动对基于 LTCC 的 5G 和物联网的投资。由于中国专注于人工智能、智慧城市和下一代无线通信,预计中国的低温共烧陶瓷市场将快速增长。

北美市场分析

预计到2035年,北美低温共烧陶瓷市场将持续增长,这得益于5G网络、航空航天与国防通信以及汽车雷达需求的增长。高频陶瓷基板在射频和微波应用中的使用正在推动该行业的发展。2025年2月,三星和UScell改进了基于LTCC的射频前端模块,从而改善了毫米波5G网络。LTCC技术在工业自动化和基于人工智能的物联网设备中的应用日益广泛,这可能会推动该地区低温共烧陶瓷市场的增长。此外,政府对半导体制造业的支持也进一步推动了北美地区LTCC的普及。

美国正成为国防、电信和汽车行业LTCC最重要的市场之一。电子产品对小尺寸和高可靠性的需求日益增长,推动了射频电路、毫米波天线和陶瓷基传感器模块的发展。2024年4月,TTM Technologies公司在加州增加了其LTCC基板的产能,用于5G和卫星通信应用。对无铅和绿色LTCC材料的需求也在增长,给法规带来了压力。为了确保供应链的可靠性,由于芯片和材料短缺,越来越多的美国公司转向LTCC的国内生产。

加拿大LTCC行业的增长受到5G技术、人工智能驱动的电子设备和汽车雷达系统创新的推动。紧凑型和节能型设备的趋势以及高频的使用,使得基于LTCC的功率放大器、滤波器和天线模块越来越受欢迎。此外,政府在清洁能源技术方面的政策和激励措施正在推动LTCC在电动汽车电池和可再生能源系统中的发展。因此,随着加拿大半导体和电信行业的持续增长,对LTCC的需求预计将上升。

低温共烧陶瓷市场主要参与者:

- ABC台湾电子股份有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 塞拉尼斯公司

- KOA公司

- 京瓷公司

- 村田制作所

- NEOTech

- 日兴公司

- 奥布雷有限公司

- TTM科技公司

- 横河电机株式会社

低温共烧陶瓷市场竞争激烈,各大公司专注于材料科学、绿色技术以及与 5G 技术兼容的低温共烧陶瓷 (LTCC) 解决方案。该行业的一些领先企业包括 ABC 台湾电子、塞拉尼斯株式会社、KOA 株式会社、京瓷、村田制作所、NEOTech、日光株式会社、Orbray Co.、TTM Technologies 和 Yokowo Co. Ltd.。这些公司还专注于高频电路设计、小型 LTCC 元件和战略合作伙伴关系,以保持其在低温共烧陶瓷市场的地位。

2024年4月,京瓷设立了4000万美元的风险投资基金——京瓷风险投资创新基金一号,旨在培育与LTCC相关的半导体和电信领域的创新。该基金旨在投资日本和亚洲的A至C阶段初创企业,以加速LTCC在高频通信、人工智能电子和先进工业解决方案中应用的开发。这项战略投资彰显了LTCC在下一代无线技术和高精度电子领域日益增长的重要性,巩固了京瓷在LTCC市场的领先地位。

以下是低温共烧陶瓷(LTCC)市场的一些领先公司:

最新发展

- 2024年9月,日兴资产管理公司宣布计划于2025年9月更名为Amova资产管理公司,以强化其对资产管理的核心关注以及对渐进式投资解决方案的承诺。这一战略转变反映了低温共烧陶瓷(LTCC)等先进材料在电子和半导体领域日益增长的重要性。

- 2024年2月, NEOTech在硅谷设立了新产品导入(NPI)和电子制造中心,以简化产品设计和全面生产。该中心增强了NEOTech在LTCC电子元件领域的实力,支持航空航天、汽车和电信领域的高频应用。

- 2023年10月,村田制作所宣布在共烧陶瓷3D打印技术方面取得突破,能够创造出此前无法实现的几何形状。这项创新增强了LTCC制造工艺,使复杂、微型电子电路的性能和可靠性得以提升。

- Report ID: 7197

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

低温共烧陶瓷 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。