导电油墨市场展望:

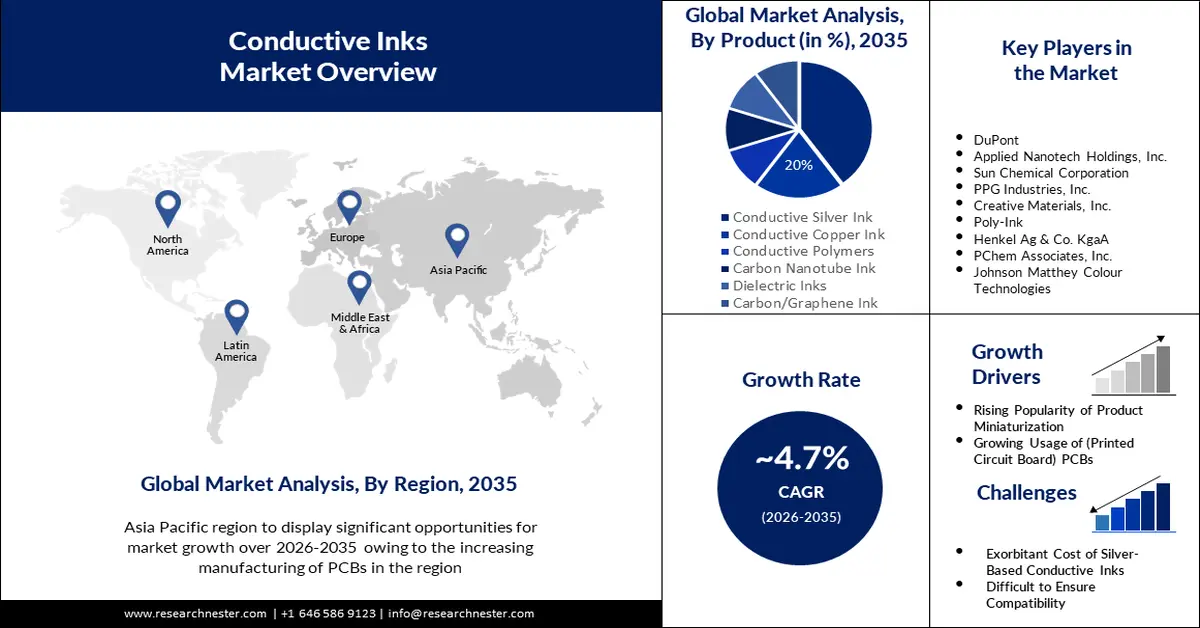

2025年,导电油墨市场规模超过31.6亿美元,预计到2035年将超过50亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过4.7%。预计到2026年,导电油墨的行业规模将达到32.9亿美元。

银、碳和石墨烯是导电油墨供应链的关键原材料。2024年10月,美国矿山白银产量约为88,100公斤,日均产量为2,840公斤,略高于2023年2,790公斤的日均产量。2024年全球白银产量超过11亿盎司,工业需求是推动白银需求在2025年底创下年度新高的主要催化剂。

根据美国地质调查局 (USGS) 的数据,2024 年 10 月,白银(包括银锭、银块、银矿石及精矿)进口量为 318,000 公斤,较 2024 年 9 月的 365,000 公斤下降 13%。9 月至 10 月期间,白银进口量下降了 34%,银锭进口量下降了 5%。来自秘鲁(4,700 公斤)、哈萨克斯坦(6,740 公斤)、韩国(17,500 公斤)和加拿大(16,200 公斤)的白银进口量均有所下降。抵消了来自墨西哥(17,300 公斤)、保加利亚(1,140 公斤)和智利(19,400 公斤)的白银进口量激增的影响。来自瑞典(18,000 公斤)、南非(8,570 公斤)和墨西哥(16,700 公斤)的多金银进口量出现下滑,原因是来自哥伦比亚(1,160 公斤)和加拿大(14,600 公斤)的多金银进口量增加。

2024年10月,白银平均价格为每金衡盎司32.60美元,环比上涨8%,较上月的每金衡盎司30.23美元上涨8%。10月份价格比2023年10月每金衡盎司22.44美元的日均价格高出45%,比2022年10月每金衡盎司19.62美元的日均价格高出66%。2024年10月的日均价格介于年内最高价每金衡盎司34.60美元和历史最低价每金衡盎司0.50美元之间。 2022年石墨贸易总额达8亿美元,较2021年的6.62亿美元增长20.9%。主要出口国包括:中国(4.11亿美元),占出口份额的51.3%;莫桑比克(8390万美元);马达加斯加(7850万美元);德国(3540万美元);巴西(3040万美元)。据OEC统计,2022年全球油墨贸易总额达121亿美元,其中德国(22亿美元)成为最大出口国,占全球油墨出口份额的18.1%。

煤基或碳基颜料在导电性方面也展现出巨大的市场机遇。Minus 100, LLC 于 2021 年 4 月获得美国能源部拨款 DE-SC000118694,用于研究煤基导电油墨的应用范围。Minus 100, LLC 的价值主张表明,通过技术进步提高美国煤炭利用率,增加了该国作为增值产品主要原料的煤炭供应。这项研究促成了一种通过微波处理提高烟煤基原料电导率的新方法的开发。引入 3.2 千瓦微波功率,最大限度地缩短了工艺时间,并提高了产品产量。

关键 导电油墨 市场洞察摘要:

区域亮点:

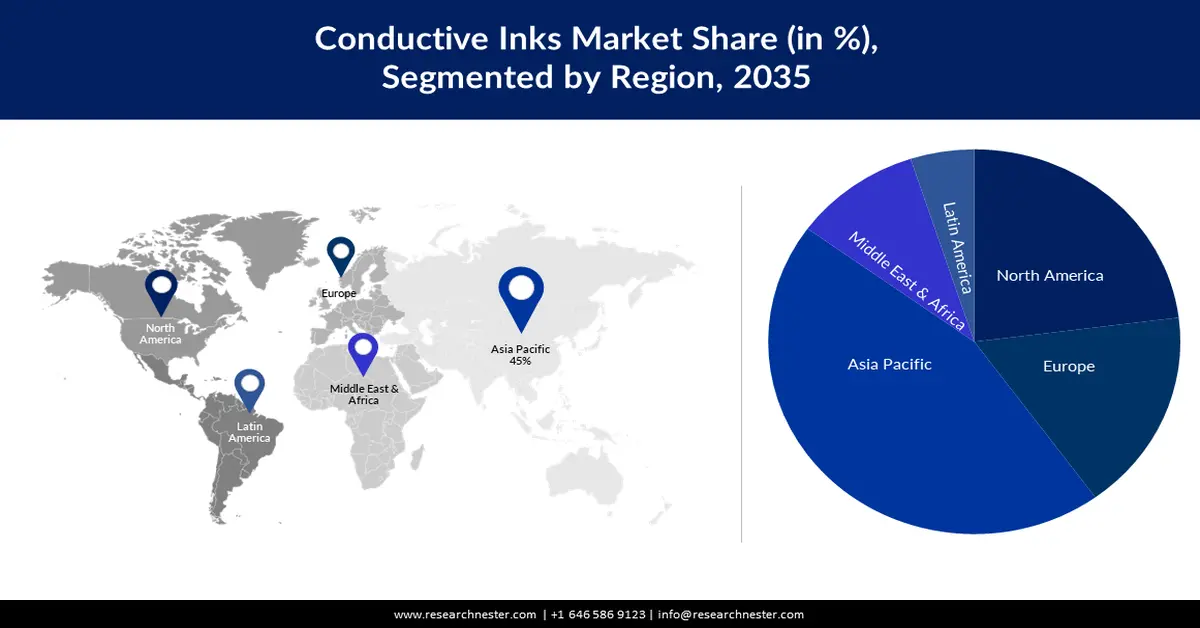

- 到2035年,亚太地区导电油墨市场将占据约45%的份额,这得益于中国大陆和台湾地区在PCB制造领域的主导地位。

- 在预测期内,北美市场将经历巨大的增长,这得益于电子产品销售额的增长和研发支持。

细分市场洞察:

- 预计到 2035 年,导电银油墨市场将占据 40% 的市场份额,这得益于其在各种基材上的导电印刷电子应用领域的广泛应用。

- 预计到 2035 年,光伏油墨市场将占据显著的收入份额,这得益于光伏系统的技术进步和低电阻优势。

关键增长趋势:

- 可拉伸生物传感器的开发

- 碳捕获技术的兴起

主要挑战:

- 技术限制和制造挑战

主要参与者:Vorbeck Materials Corp.、Creative Materials, Inc.、杜邦、Applied Nanotech Holdings, Inc.、Sun Chemical Corporation、PPG Industries, Inc.、Henkel Ag & Co. KgaA、PChem Associates, Inc.、Johnson Matthey Colour Technologies、Nagase America LLC。

全球 导电油墨 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 31.6亿美元

- 2026年市场规模: 32.9亿美元

- 预计市场规模:到 2035 年将达到 50 亿美元

- 增长预测: 4.7% 复合年增长率(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 45%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 10 September, 2025

导电油墨市场的增长动力和挑战:

增长动力

- 可拉伸生物传感器的开发:可拉伸电子产品和生物传感器在高级诊断、可穿戴医疗保健、软体机器人和持久人机用户界面领域展现出巨大潜力。丝网印刷是一种高通量且成熟的印刷方法。此外,本质上可拉伸的导电纳米材料油墨的创新也使先进的可穿戴设计成为可能。2022年7月,HydroGraph Clean Power Inc. 推出了其石墨烯油墨,该油墨具有无毒和光学透明性。这一进展标志着经济实惠且可折叠的可穿戴电子产品生产迈出了重要的一步。该公司正寻求进军生物传感器、触摸屏显示器、RFID标签和电动汽车电池领域。

- 碳捕获的兴起:鉴于对碳足迹不断上升的担忧,市场动态已转向采用可持续的工业流程,包括碳捕获与封存 (CCS)。根据美国国会预算办公室的数据,截至2023年9月,美国已拥有15个碳捕获与封存设施。这15个CCS工厂累计年二氧化碳排放量为2200万公吨,占美国二氧化碳排放量的0.4%。这些工厂大多位于天然气、乙醇和化肥生产设施中,为提高石油采收率和油墨公司提供服务。

联邦政府对碳捕集与封存(CCS)的财政支持包括2021年《基础设施投资与就业法案》(该法案为2022-2026年期间提供了82亿美元的预拨款)和2022年《协调法案》(该法案大幅扩大了45Q抵免部分)。此外,联邦政府与美国能源部合作,通过资金和拨款的方式补贴CCS技术,以限制二氧化碳的捕获和封存成本。目前,正在开发或建设中的CCS工厂年总产能为1.34亿吨。所有设施投入运营后,预计美国二氧化碳总捕集能力将达到年1.56亿吨,比目前的情况增长七倍。

就碳贸易而言,全球贸易额为71.6亿美元,2021年至2022年出口增长率为35.8%。炭黑和其他形态碳的主要出口国依次为中国(14.5亿美元)、俄罗斯(9.61亿美元)、德国(5.27亿美元)、波兰(4.55亿美元)和韩国(4.25亿美元)。可持续原材料采购的整合以及随之而来的炭黑贸易的飙升,正在推动导电油墨市场的蓬勃发展。

挑战

- 技术限制和制造挑战:尽管导电油墨正在迅速普及,但导电性、附着力以及随时间推移的性能退化等性能问题可能会阻碍其整体应用。此外,印刷电子产品需要专门的印刷技术,这会使大规模生产变得复杂,并增加总成本。

导电油墨市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.7% |

|

基准年市场规模(2025年) |

31.6亿美元 |

|

预测年度市场规模(2035年) |

50亿美元 |

|

区域范围 |

|

导电油墨市场细分:

产品细分分析

预计到2035年,导电银油墨细分市场将占据最大收入份额,约40%,这得益于其导电印刷电子应用,包括3D形状的模内成型电子产品。聚酯、聚酯薄膜、玻璃、聚碳酸酯、聚酰亚胺、Kapton和ITO涂层表面等多种基材均可使用银导电油墨来获得更长、更窄的电路走线。包括中国国务院在内的政府部门于2024年1月发布了一项新指南,旨在加强导电银供应链和整体经济。

应用细分分析

2024年至2035年,光伏领域导电油墨市场预计将占据显著份额。使用导电油墨是一种成熟的技术,通过喷墨打印技术对太阳能电池板的上表面进行金属化,从而在薄而柔韧的表面上打印出有机光伏太阳能电池板。此外,由于光伏系统的持续技术进步,以及导电油墨带来的诸如极低电阻等对太阳能行业至关重要的优势,预计该市场将持续增长。

我们对全球导电油墨市场的深入分析包括以下几个部分:

产品 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

导电油墨市场区域分析:

亚太市场洞察

预计到2035年底,亚太地区导电油墨市场将占据最大份额,达到45%。由于 印刷电路板(PCB)产量的不断增长,预计该地区市场将实现增长。中国大陆是全球最大的PCB生产国之一,并因其低廉的制造成本而成为PCB原型的重要目的地。2021年,中国大陆的PCB产量约为770亿美元。紧随中国大陆之后,台湾已成为全球PCB行业的领导者,占据着超过32%的市场份额,拥有超过25家制造商,市场扩张空间巨大。例如,2022年台湾的印刷电路板产量超过6.2亿美元,占比超过6.2亿平方英尺。

中国市场受电子产品高出口驱动。美国国际贸易委员会披露,2020年,中国占美国电子产品进口总额的33%,价值1609.99亿美元。此外,台湾占出口份额的6.7%,其次是马来西亚(6.4%)、越南(6.1%)、日本(4.0%)、韩国(3.9%)和泰国(3.5%)。

北美市场洞察

到2035年,北美导电油墨市场收入也将大幅增长,并将凭借该地区消费电子产品销量和B2B电子商务的不断增长,占据第二位。预计到2026年底,美国电子商务行业的复合年增长率将达到11.2%,加拿大电子商务行业的复合年增长率将达到10.5%。2020年美国电子产品出口额为2532.38亿美元,最大的出口国是中国。

美国导电油墨市场的增长归功于研发活动以及政府的支持性举措。劳伦斯利弗莫尔国家实验室于2024年8月宣布了一项研究项目,旨在配制用于直接墨水写入 (DIW) 印刷电极的新型导电油墨。该研发旨在满足3D打印、模板剂或溶剂以及拓扑优化几何形状的需求。

导电油墨市场参与者:

- 沃贝克材料公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 创意材料公司

- 杜邦

- 应用纳米技术控股公司

- 太阳化学公司

- PPG工业公司

- 汉高股份两合公司

- PChem Associates公司

- 庄信万丰色彩技术公司

- 长濑美国有限责任公司

市场格局受多项战略举措的影响,包括利用政府激励措施、新产品发布、合作和研发。人们对环境可持续性的日益关注促进了CCS等技术的发展。联邦财政补贴和税收抵免正在帮助美国国内供应商摆脱对外国的依赖。全球导电油墨市场的一些主要参与者包括:

最新发展

- 2024年9月,杜邦在SID汽车显示屏和界面上展示了银纳米线技术。该公司正在将其创新产品组合扩展到模内电子(IME)、光探测和测距(LiDAR)、屏蔽和红外(IR)以及电磁干扰(EMI)等材料解决方案。

- 2024年9月, Electroninks和Scrona AG宣布就先进半导体封装的材料和工艺开发展开合作。双方的目标是在基于Scrona的EHD打印头技术中,开发工艺并优化Elecroninks材料的使用。

- Report ID: 4577

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。