航空航天锻造市场展望:

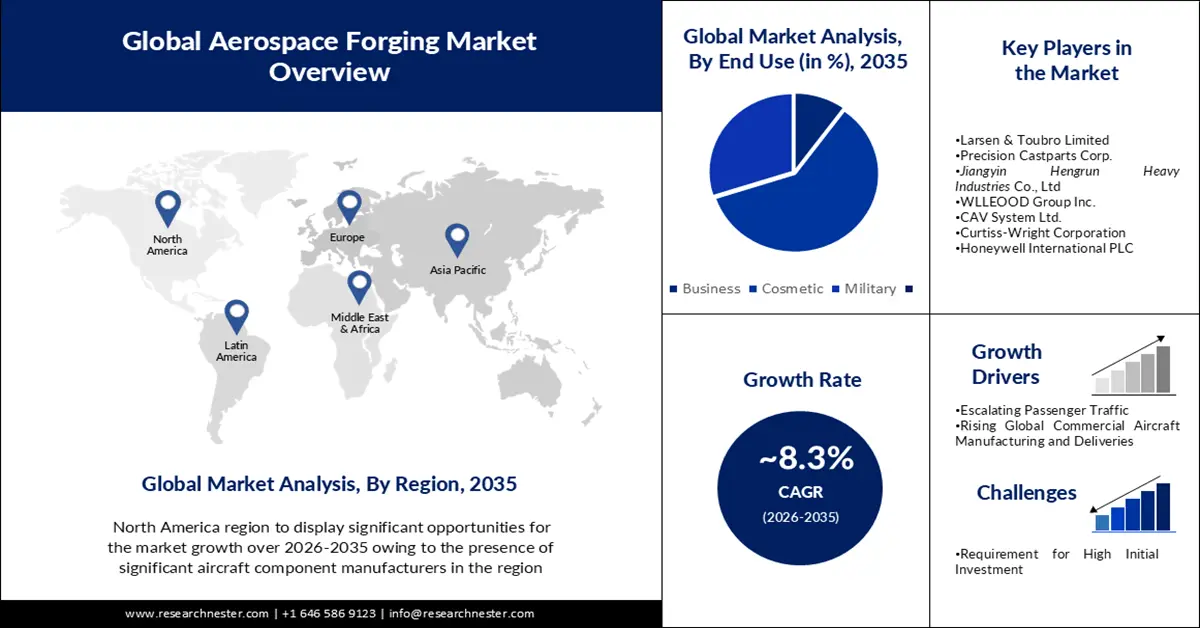

2025年航空航天锻造市场规模为399.7亿美元,预计到2035年将超过887.2亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过8.3%。2026年,航空航天锻造行业规模预计为429.6亿美元。

该市场的增长可归因于客运量的增加,波音和空客等大型企业预计未来几年飞机制造产量将有所增长。据国际航空运输协会预测,未来几十年航空旅客数量预计将翻一番。到2037年,预计将有82亿人次乘坐飞机出行。

此外,对军事装备的持续投入和对强劲航空运输的需求预计将推动该行业的增长。同时,预计美国运营商将用性能更优、重量更轻、燃油效率更高的机型替换老旧机型。例如,据估计,到2038年,北美地区将交付9130架新飞机。航空航天和国防工业需要大量由不同合金制成的锻造部件。未来几年,起落架、涡轮机、发动机部件和机加工零件等产品的需求预计将会增长。这些部件强度高,适用于航空航天应用。

关键 航空航天锻造 市场洞察摘要:

区域亮点:

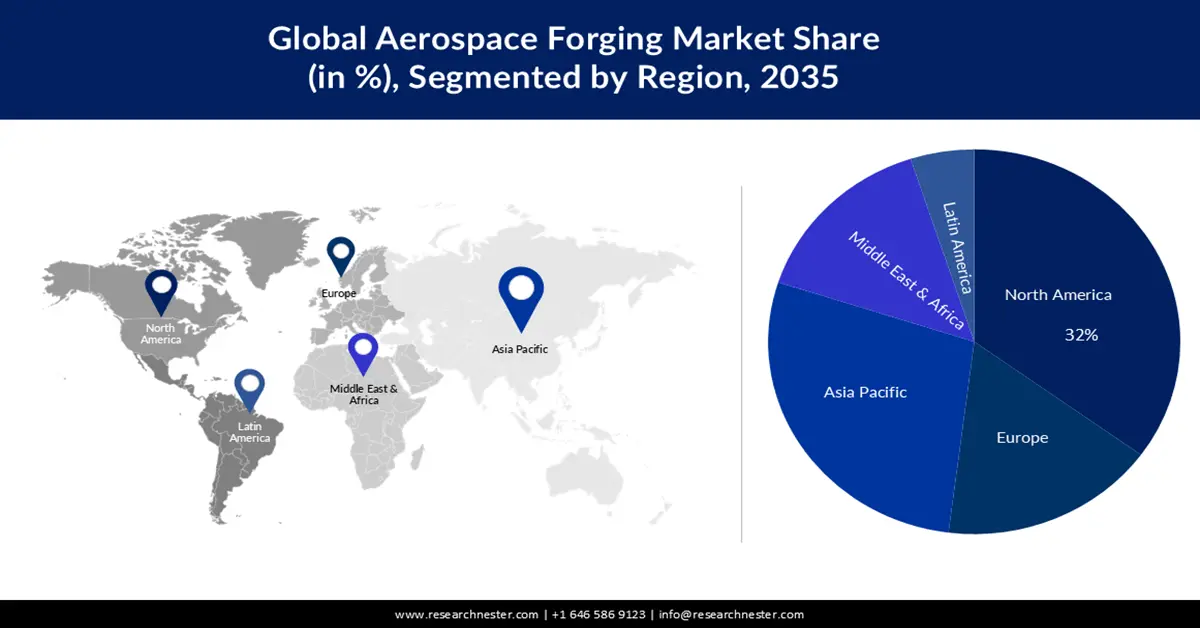

- 预计到 2035 年,北美将在航空航天锻造市场占据 32% 的份额,这得益于领先的飞机和航空航天零部件制造商的强大实力。

- 预计到 2035 年,亚太地区将占据相当大的市场份额,这主要得益于全球增长最快的航空市场的扩张。

细分市场洞察:

- 到 2035 年,受商用飞机生产投资增加和定期客运航班增多的推动,商用领域预计将在航空航天锻造市场占据最大份额。

- 预计到 2035 年,铝合金细分市场将占据市场主导地位,这主要得益于飞机制造中轻质和先进铝合金的广泛应用。

主要增长趋势:

- 客流量不断攀升

- 全球商用飞机制造和交付量不断增长

主要挑战:

- 需要高额初始投资

- 严格的规章制度

主要参与者: Arconic Corporation、Larsen & Toubro Limited、Precision Castparts Corp.、江阴恒润重工有限公司、WLLEOOD Group Inc.、CAV System Ltd.、Curtiss-Wright Corporation、Honeywell International PLC、Raytheon Technologies Corporation、Airbus SAS

全球 航空航天锻造 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 399.7亿美元

- 2026年市场规模: 429.6亿美元

- 预计市场规模:到2035年将达到887.2亿美元

- 增长预测: 8.3%

关键区域动态:

- 最大区域:北美(到2035年占32%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、法国、英国

- 新兴国家:印度、韩国、巴西、阿联酋、日本

Last updated on : 21 November, 2025

航空航天锻造市场——增长动力与挑战

增长驱动因素

- 客运量激增——随着客运量的增长,预计航空航天锻造市场在预测期内也将增长。随着人们生活方式的改变,可支配收入也在增加,乘客倾向于选择航空出行,从而推动了商业航空领域的客运量增长。与2022年2月相比,2023年全球客运总量增长了55.5%。目前,全球客运量已达到2019年2月水平的84.9%。

- 全球商用飞机制造和交付量持续增长——预计全球商用飞机制造和交付量的增长将推动预测期内市场的发展。自新冠疫情后全球出行量增加以来,对商用飞机的需求也随之上升。据估计,未来20年将交付超过38,000架新飞机,其中部分将替换现有机队中的老旧飞机。

- 国防领域的应用日益广泛——国防领域对轻质合金锻造部件的需求量巨大。这些部件主要用于减轻飞机重量,同时保持燃油效率和性能。钛合金和铝合金等轻质合金锻造部件在飞机制造中的应用日益广泛,以提高燃油效率并减少排放。美国航空航天工业协会报告称,过去30年中,复合材料、钛合金和铝合金等先进材料的使用已使飞机重量减轻了35%。

- 研发活动的增加——新材料和新工艺的研发,以及高性能特种合金的开发,是推动锻件长期应用的重要因素。例如,第三代铝锂合金的开发有望提升飞机性能并实现轻量化设计。这些合金有望取代传统的2XXX和3XXX系列航空航天铝合金。

挑战

- 高额初始投资需求——航空航天锻造工艺需要大量的初始设备和技术投资。这可能会对中小企业构成准入壁垒,并限制市场上的竞争和创新。

- 严格的规章制度

- 对原材料的依赖

航空航天锻造市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

8.3% |

|

基准年市场规模(2025 年) |

399.7亿美元 |

|

预测年份市场规模(2035 年) |

887.2亿美元 |

|

区域范围 |

|

航空航天锻造市场细分:

最终用户(企业、商业、军事)

全球航空航天锻造市场按终端用户细分为商务、商用和军用三大领域,并对其供需情况进行分析。其中,预计到2035年底,商用领域将占据最大的市场份额。该市场的增长可归因于商用飞机生产投资的不断增加以及定期航班数量的增长。近年来,强劲的旅行需求推高了对新型商用飞机的需求。亚太地区客运量的增长预计将推动对锻造部件的长期需求。例如,过去十年全球交付的喷气式客机超过2万架,比前十年增长了66%。根据最新数据,预计2028年至2038年间,亚太地区将交付10040架新飞机。发展中国家新兴的中产阶级预计将在客运量增长方面发挥关键作用。根据同样的数据,亚太地区的中产阶级人口比例从 2008 年的 32% 增长到 2018 年的 50%。

材质(铝合金、不锈钢、钛)

全球市场按材料细分为铝合金、不锈钢和钛,并对其供需情况进行分析。其中,预计到2035年底,铝合金将占据最大的市场份额。由于铝材具有轻质特性,其在航空航天工业中的应用正在迅速增长。现代飞机比老式飞机更轻、更先进、更节能。先进铝合金与其他金属的复合开发是推动铝锻件需求的另一个关键因素。大约90%的飞机机身由铝制成,而对这种材料进行锻造至关重要,因为锻造可以提高铝的延展性和强度,从而增强其抗疲劳性能。

我们对全球市场的深入分析涵盖以下几个方面:

按材料 |

|

乘飞机 |

|

通过申请 |

|

按最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

航空航天锻造市场——区域分析

北美市场预测

预计到2035年,北美工业将占据全球32%的最大收入份额。这主要归功于该地区聚集了众多飞机和航空航天零部件的主要制造商。此外,北美地区航空航天锻造市场的增长与飞机制造业的增长直接相关。例如,2019年,该地区飞机制造业的产值约为1350亿美元。近几十年来,由于航空旅客数量的激增,该地区的航空航天锻造和制造行业也呈现快速增长态势。预计航空旅客数量的增长将导致对飞机数量的巨大需求。美国交通统计局(BTS)2021年发布的一份报告显示,美国航空公司每年运送旅客6.74亿人次,比2020年的约3.69亿人次增长了82.5%。因此,预计所有这些因素都将在预测期内促进北美地区市场的增长。

亚太市场统计数据

由于亚太地区拥有全球最大的航空市场,预计该地区市场在预测期内将实现显著增长。中国是全球增长最快的航空市场。未来20年,该地区预计将交付超过8000架新飞机。强劲的需求预计将带来价值1.6万亿美元的售后服务机会。中国在国防开支方面也位居世界第二。2021年,中国国防工业支出约为2930亿美元,比2020年增长4.7%。因此,从长远来看,中国对航空航天锻件的需求将十分旺盛。中国是美国和欧洲的主要锻件出口国。

欧洲市场预测

预计欧洲市场在预测期内也将经历显著增长。欧洲航空航天锻件市场的增长主要受航空航天业对轻量化、高强度零部件日益增长的需求驱动。这种需求在商业航空领域尤为重要,因为燃油效率和减排是该领域的关键优先事项。

航空航天锻造市场参与者:

- 阿科尼克公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 拉森特博洛有限公司

- 精密铸件公司

- 江阴恒润重工有限公司

- WLLEOOD集团公司

- CAV系统有限公司

- 柯蒂斯-莱特公司

- 霍尼韦尔国际有限公司

- 雷神技术公司

- 空中客车公司

最新发展

- 柯蒂斯-莱特公司被后代选中,向美国海军展示其模块化开放系统方法(MOSA)。

- 江阴恒润重工有限公司将获得无锡工程技术研究中心颁发的证书。

- Report ID: 4104

- Published Date: Nov 21, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

航空航天锻造 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。