航空航天增材制造市场展望:

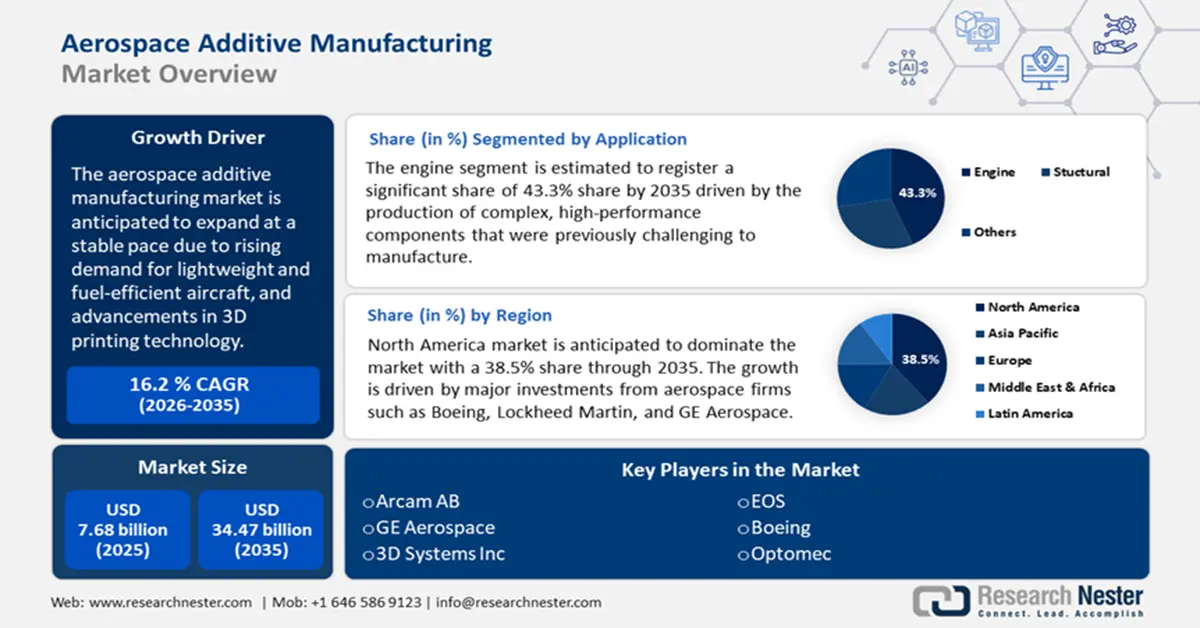

2025年,航空航天增材制造市场规模超过76.8亿美元,预计到2035年将达到344.7亿美元,在预测期内(即2026年至2035年)的复合年增长率约为16.2%。2026年,航空航天增材制造的行业规模估计为88亿美元。

航空航天增材制造市场的主要增长动力是对轻型和节油飞机日益增长的需求。增材制造技术能够利用钛和复合材料生产轻型部件。使用这些材料有助于制造更轻的飞机,从而提高燃油效率并降低排放。美国能源部指出,用高强度钢、铝或玻璃纤维增强聚合物复合材料替代重型钢部件,可以将部件重量减轻10%至60%。因此,对更轻型飞机部件以提高燃油效率的需求是一个重要的增长动力。

推动航空航天增材制造市场发展的一个关键趋势是,航空航天公司注重可持续生产以满足全球排放法规。这导致对增材制造机器的需求增加。《经济复杂性观察报告》指出,增材制造机器在2022年成为全球第328大贸易产品,其贸易总额达121亿美元。除贸易外,增材制造机器的出口额也增长了8.2%,从2021年的112亿美元增至2022年的121亿美元。此外,这些机械的贸易额占全球贸易总额的0.051%。减少材料浪费和降低能耗使增材制造更加环保,从而推动了市场增长。

关键 航空航天增材制造 市场洞察摘要:

区域亮点:

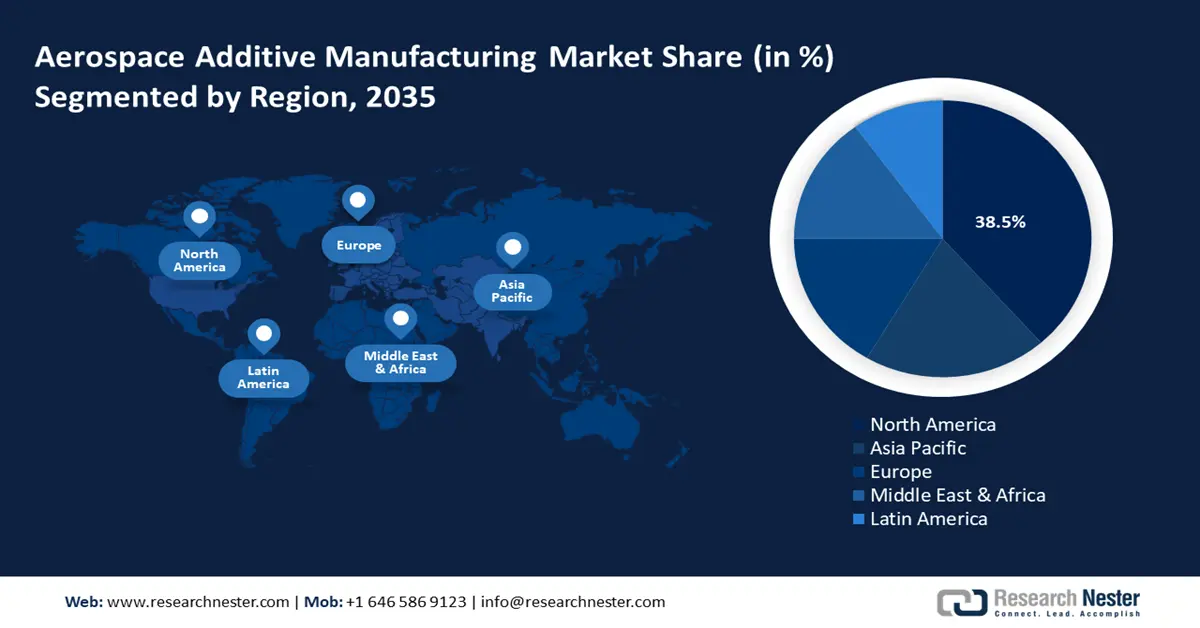

- 北美占据航空航天增材制造市场38.5%的份额,这得益于大规模航空航天投资和政府对增材制造的支持,确保了2026年至2035年期间的强劲增长。

- 预计亚太地区航空航天增材制造市场将在2026年至2035年期间快速增长,这得益于不断增长的航空旅行需求和本土飞机项目。

细分市场洞察:

- 预计到 2035 年,发动机细分市场将占据 43.3% 的市场份额,这得益于增材制造技术能够生产复杂、高性能的航空航天发动机部件。

- 预计到 2035 年,航天器细分市场将占据 71.50% 的市场份额,这得益于对轻量化、经济高效零部件的需求。

关键增长趋势:

- 3D打印技术的进步

- 航空航天和国防投资不断增加

主要挑战:

- 初始投资成本高

- 认证和法规遵从性

主要参与者:GE Aerospace、3D Systems Inc.、CRP Technology SRL、Concept laser GMBH I、Eos、CRS Holdings Inc.、Optomec、Stratasys Ltd.

全球 航空航天增材制造 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:76.8 亿美元

- 2026 年市场规模:88 亿美元

- 预计市场规模:2035 年将达到 344.7 亿美元

- 增长预测:复合年增长率 16.2% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 38.5%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、英国、法国、日本

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

航空航天增材制造市场的增长动力和挑战:

增长动力

- 3D打印技术的进步:先进的金属和聚合物3D打印技术包括选择性激光熔化(SLM)和电子束熔化(EBM)。这些技术能够生产高精度、高精准度的航空航天部件。此外,多材料打印和混合制造领域的创新拓展了3D打印技术的可能性。增材制造能够制造出传统方法无法制造的复杂轻量化结构。2024年9月,SpaceX与Velo3D签署了一份价值800万美元的3D打印协议,旨在提升增材制造技术在航空航天领域的作用。此次合作彻底改变了航天器和火箭的设计方式,推动了航空航天增材制造市场的扩张。

- 增加航空航天和国防投资:各国政府和私营航空航天公司正在投资增材制造技术,用于军用和商用飞机、卫星以及太空探索。美国国防部 (DoD)、美国国家航空航天局 (NASA)、空客和波音公司正在广泛使用增材制造技术制造航天器部件。例如,2024 年 3 月,通用电气航空航天公司 (GE Aerospace)投资 6.5 亿美元,用于升级其在美国 14 个州的制造设施,以提高产量。此外,该公司还为运行增材制造设备的设施拨款超过 1.5 亿美元,并为美国境内的设施和供应商合作伙伴拨款 5.5 亿美元。这些对制造设施的投资提升了制造工艺,并为商业和国防客户提供了支持。

- 3D打印在太空探索中的应用日益广泛:太空任务需要轻量化、坚固耐用且可定制的小批量组件。3D打印技术广泛应用于火箭发动机、卫星支架和太空制造。NASA、SpaceX和Blue Origin等公司将3D打印应用于火箭发动机、卫星部件和太空舱,以降低成本并提升性能。例如,NASA于2024年开发了一款3D打印天线,并于2025年1月成功研发,为从太空向地球传输科学数据提供了一种经济高效的解决方案。该天线增强了探索任务的通信能力。由于太空任务对重量极其敏感,采用先进的增材制造技术可以保持良好的强度重量比。

挑战

- 初始投资成本高昂:工业级金属3D打印机和航空航天认证材料设备的成本非常高昂。因此,中小型航空航天公司难以负担技术成本,从而限制了其应用。此外,粉末和聚合物等航空航天级材料的供应有限,这减缓了材料创新,并限制了制造商的设计灵活性。

- 认证与法规合规性:航空航天部件必须符合美国联邦航空管理局 (FAA)、欧洲航空安全局 (EASA)、美国国家航空航天局 (NASA) 和美国材料与试验协会 (ASTM) 制定的极高安全性和可靠性标准。3D 打印部件的认证流程复杂且耗时。因此,制造商很难将新部件应用于商用和军用飞机。此外,这还会减缓其应用速度、增加成本,并将增材制造的应用限制在非关键部件上。例如,波音和空客已成功推出 3D 打印的客舱和结构部件,但由于监管问题,其在发动机和机身的全面应用仍然有限。

航空航天增材制造市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

16.2% |

|

基准年市场规模(2025年) |

76.8亿美元 |

|

预测年度市场规模(2035 年) |

344.7亿美元 |

|

区域范围 |

|

航空航天增材制造市场细分:

应用(发动机、结构)

到 2035 年,发动机航空增材制造市场有望占据超过 43.3% 的收入份额。增材制造正在通过生产以前难以制造的复杂高性能部件来改变航空发动机领域。最近的进展使得 3D 打印部件成功集成到飞机发动机中,从而增强了设计、效率和性能。一个值得注意的进展是 SpaceX 于 2024 年 8 月使用增材制造技术。SpaceX 使用增材制造简化了 Raptor 3 的设计。增材制造用于更高效地生产复杂部件,从而减少了零件数量并提高了发动机性能。此外,现代飞机发动机现在采用增材制造生产的部件,例如燃油喷嘴、热交换器、传感器外壳和导流板。增材制造在航空航天推进系统中的作用日益增强,从而带来了更高效、更可靠的发动机。

平台(航天器、飞机和无人机)

到2035年底,航天器领域预计将占据航空航天增材制造市场约71.5%的份额。这一增长可归因于卫星、太空探测器和载人任务对轻质、高强度且经济高效的部件的需求。航空航天领域的增材制造技术能够开发原型和复杂的航天器结构。增材制造技术的应用减少了材料浪费并缩短了制造时间。NASA、ESA、JAXA等航天机构以及Space X、Blue Origin和Rocket Lab都将增材制造技术应用于发动机、天线和空间制造系统。

我们对全球航空航天增材制造市场的深入分析包括以下几个部分:

|

应用 |

|

|

平台 |

|

|

技术 |

|

|

材料 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

航空航天增材制造市场区域分析:

北美市场分析

预计到 2035 年底,北美在航空航天增材制造市场的收入份额将达到 38.5% 左右。该地区拥有最大的市场份额,这得益于波音、洛克希德马丁和通用电气航空航天等航空航天公司的重大投资。美国国防部和美国国家航空航天局正在利用增材制造技术制造更轻、更高效的飞机和航天器部件。公司越来越多地使用 3D 打印来制造涡轮部件和结构部件,以帮助提高性能和降低成本。随着金属增材制造的不断进步和政府的支持,北美仍然是航空航天 3D 打印创新的全球领导者。根据欧洲专利局的报告,北美的安装量最高,约占全球安装的所有工业增材制造系统的 34.9%。

由于国防开支增加、商用航空需求增加以及太空探索计划的推进,美国航空航天增材制造市场正在蓬勃发展。SpaceX和Relativity Space等公司正在率先推出全3D打印火箭发动机和运载火箭,以缩短生产时间和降低成本。此外,美国联邦航空管理局(FAA)和国防部正在加快增材制造认证流程,以使其在军用和民用飞机上得到更广泛的应用。凭借强大的增材制造初创企业、研究机构和政府支持,美国在航空航天3D打印创新领域占据主导地位。

受研究、可持续航空和空间技术投资的推动,加拿大的航空航天增材制造市场正在不断扩大。根据加拿大创新、科学与经济发展部发布的 2024 年报告,加拿大的航空航天业是最具创新性和出口驱动力的行业之一,为 GDP 贡献了近 289 亿美元,并为经济提供了超过 218,000 个就业岗位。此外,加拿大国家研究委员会 (NRC) 正通过与行业领袖合作开发下一代航空航天材料,支持增材制造的进步。此外,加拿大投资 3.5 亿美元支持其新的可持续航空技术倡议 (INSAT),以实现绿色工业转型,这也推动了航空航天业的发展。此外,加拿大注重轻量化设计、燃油效率和减少排放,正在加强其在航空航天 3D 打印创新中的作用。

亚太市场分析

预计到2035年,亚太地区航空航天增材制造市场将快速增长,这得益于不断增长的航空旅行需求、本土飞机项目以及太空探索的推动。印度、中国和日本正在投资增材制造,用于下一代战斗机、商用飞机和卫星生产。航空航天制造公司AVIC和HAL India正在整合3D打印技术,以提升飞机性能并缩短生产时间。在政府的积极推动和私营部门日益增多的参与下,亚太地区正逐渐成为航空航天增材制造市场的关键参与者。欧洲专利局的报告指出,亚太地区占全球增材制造安装量的28.4%。

得益于政府支持的国防项目、民航业的增长以及太空探索计划,中国航空航天增材制造市场正在不断扩张。中国企业正在利用增材制造技术开发战斗机部件、火箭发动机和航天器结构。此外,欧洲专利局的报告显示,仅中国就占据了亚太地区增材制造系统总安装量的10%。此外,中国的月球和火星探测任务正在利用3D打印技术开发轻量化、高强度的部件,以应对深空探索的严苛条件。这些进步得益于国家巨额投资和先进的金属增材制造技术。

在本土国防计划、商业航空和空间研究的推动下,印度的航空航天增材制造市场正在增长。国际航空运输协会 (IATA) 表示,预计到 2030 年,印度将超过中国和美国,成为世界第三大航空客运市场。印度斯坦航空有限公司和印度空间研究组织等组织正在将增材制造用于战斗机部件、火箭发动机和卫星部件。Skyroot Aerospace 和 Agnikul Cosmos 等初创公司也在向 3D 打印火箭发动机迈进,以实现经济高效的发射。此外,通过“印度制造”计划和私营部门的合作,印度正在提升其航空航天增材制造能力。IBEF 2024 报告进一步指出,由于印度航空航天领域的需求不断增长,预计到 2042 年飞机数量将达到 2,200 架。航空旅行的增长直接影响更多飞机的生产,最终导致在制造过程中更多地使用航空航天添加剂。

航空航天增材制造市场主要参与者:

- 阿卡姆公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 通用电气航空航天

- 3D系统公司

- CRP技术有限公司

- Concept laser GMBH I

- 厄俄斯

- CRS控股公司

- 奥普托麦克

- Stratasys有限公司

- 埃克索内

- SLM解决方案集团

航空航天增材制造市场的领军企业包括通用电气航空航天、波音和空客。这些公司依靠增材制造技术制造发动机部件、结构件和节油设计。洛克希德·马丁和诺斯罗普·格鲁曼则将增材制造技术应用于高超音速飞行器和卫星。此外,通过持续创新和战略合作,这些公司正在塑造航空航天增材制造的未来。以下是航空航天增材制造市场的一些领军企业:

最新发展

- 2025年1月, EOS和6K Additive获得了210万美元的资助,用于可持续增材制造项目。该项目使用6K Additive的钛粉,该钛粉采用其UniMelt微波等离子反应器生产,与传统方法相比,其能耗降低73%以上,碳排放量降低78%。

- 2024 年 1 月,空客开发了 为欧洲航天局(ESA)制造的首台太空用金属3D打印机。它在哥伦布国际空间站(ISS)进行了测试,彻底改变了太空制造工艺以及未来的月球任务。

- Report ID: 7221

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。