航空航天与国防推进系统市场展望:

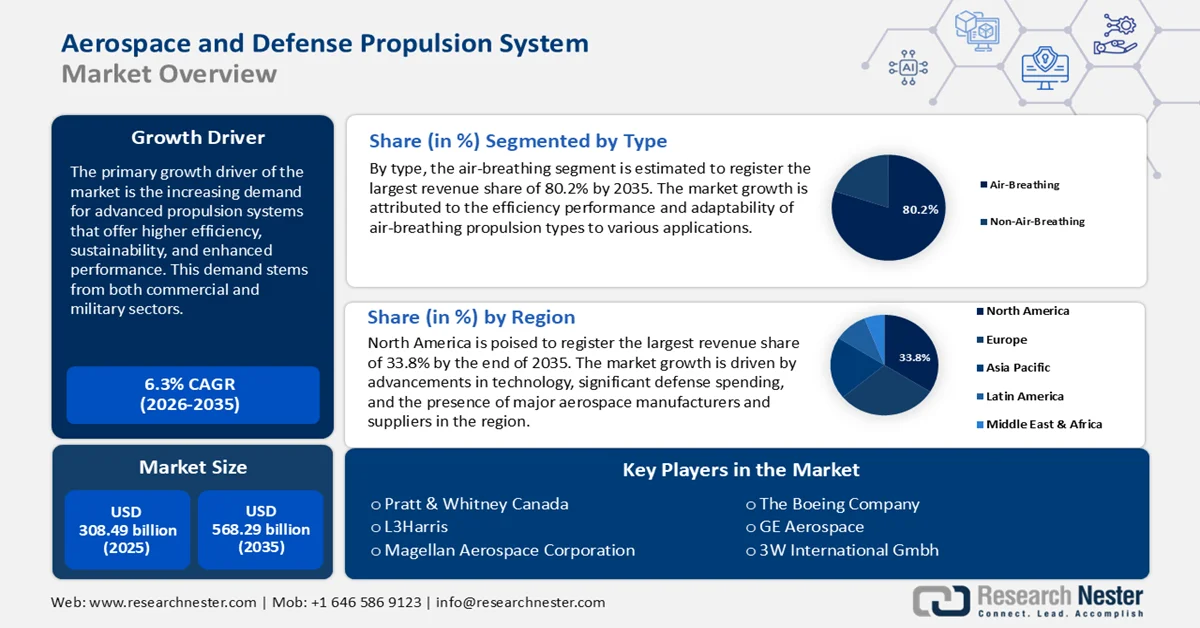

2025年,航空航天和国防推进系统市场规模为3084.9亿美元,预计到2035年将达到5682.9亿美元,在预测期(即2026年至2035年)内,复合年增长率约为6.3%。2026年,航空航天和国防推进系统行业的市场规模估计为3259.8亿美元。

市场增长的主要驱动力是对效率更高、可持续性更强、性能更优异的先进推进系统的需求不断增长。这种需求来自商业和军事领域。对可持续发展的追求、推进技术的进步、不断增长的国防开支以及太空探索的拓展共同推动了市场的发展。据彼得·G·彼得森基金会称,美国管理和预算办公室估计,2023财年美国国防开支达8200亿美元,占联邦总支出的13%。

关键 航空航天与国防推进系统 市场洞察摘要:

区域亮点:

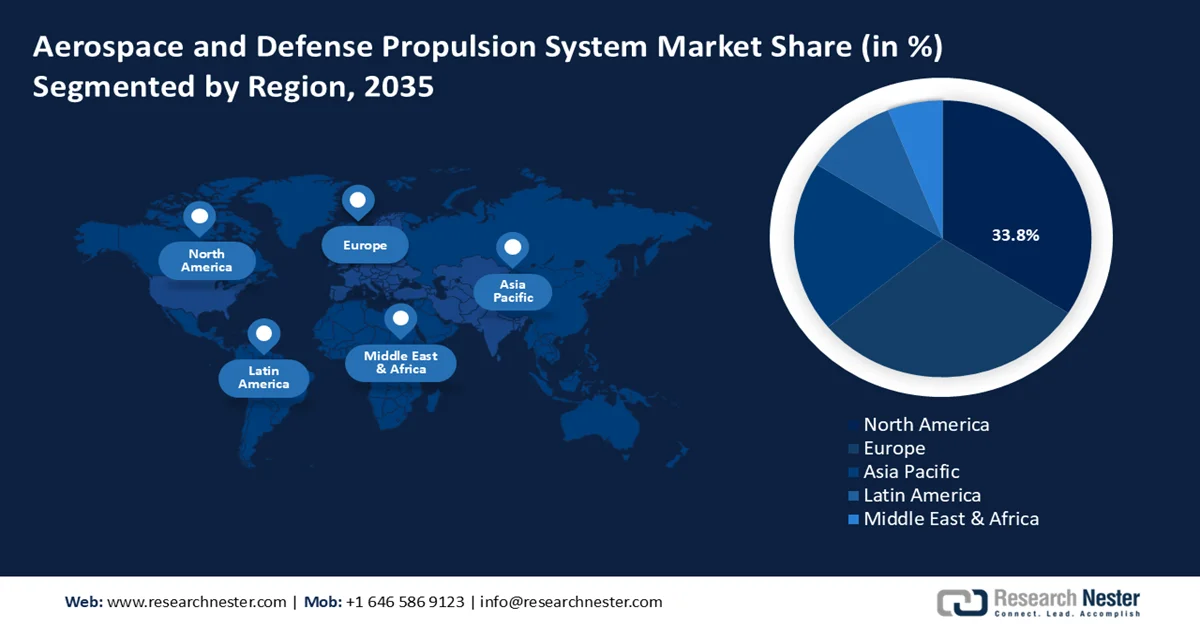

- 预计到 2035 年,北美将占据超过 33.8% 的收入份额,这得益于技术进步、巨额国防开支以及主要航空航天制造商和供应商在航空航天和国防推进系统市场的存在。

- 由于政府的大力支持、强大的工业基础以及对可持续发展的重视,预计到 2035 年,欧洲将实现最快的收入增长。

细分市场洞察:

- 预计到 2035 年,吸气式发动机市场份额将超过 80.2%,这主要得益于吸气式发动机在航空航天和国防推进系统市场中高效的性能和对各种应用的适应性。

- 预计到 2035 年,无人机 (UAV) 市场份额将达到 19.4%,这主要得益于无人机在军事和商业领域的日益普及。

主要增长趋势:

- 对燃油效率和可持续性的需求日益增长

- 技术进步

主要挑战:

- 高昂的研发成本

- 复杂的监管和认证流程

主要参与者: Cardax, Inc.、诺华公司、礼来公司、诺和诺德公司、拜耳公司、阿斯利康公司。

全球 航空航天与国防推进系统 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 3084.9亿美元

- 2026年市场规模: 3259.8亿美元

- 预计市场规模:到2035年将达到5682.9亿美元

- 增长预测:年复合增长率 6.3%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占33.8%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、俄罗斯、法国、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 25 February, 2026

航空航天与国防推进系统市场——增长驱动因素与挑战

增长驱动因素

对燃油效率和可持续性的需求日益增长:对燃油效率和可持续性的日益重视是航空航天和国防推进系统市场增长的关键驱动因素。各公司正在开发混合动力发动机,将传统推进系统与电力技术相结合,以降低燃油消耗和排放。到2050年,混合动力发动机可减少16.1亿至47.1亿吨二氧化碳当量排放,并在汽车的整个生命周期内节省1.55万亿至4.49万亿美元的燃料和运营成本。电动推进系统在城市空中交通(UAM)应用和小型飞机领域正日益普及。此外,可持续航空燃料(SAF)和生物燃料的日益普及降低了传统发动机的碳足迹,从而刺激了对兼容替代燃料发动机的需求。

此外,国际民用航空组织(ICAO)和欧盟等机构正在通过诸如国际航空碳抵消和减排计划(CORSIA)等举措,强制执行更严格的排放标准。这种监管压力不仅确保了全球标准的遵守,也为制造商提供了获得竞争优势、满足日益增长的绿色航空和国防解决方案需求的机会。

- 技术进步:推进系统的技术进步正在从根本上重塑航空航天和国防领域。燃油效率、材料、电力和混合动力技术、高超音速推进以及太空探索方面的创新正在推动航空航天和国防推进系统市场的增长。技术进步也为隐形飞机和高超音速武器等下一代军事系统提供支持,从而推动了对尖端推进解决方案的需求。

此外,人工智能算法能够分析复杂数据,优化发动机设计,提升效率、耐久性和性能,从而缩短研发时间。在航空航天领域,人工智能算法通过先进的仿真和生成式设计技术,可将推进系统设计所需时间缩短高达 50%。基于人工智能的仿真工具能够加快推进系统设计的迭代和测试速度,从而降低 20% 至 30% 的研发成本。

- 航空航天制造技术的进步:增材制造(3D打印)等技术的进步正在彻底改变推进系统部件的设计和制造方式。它能够制造出传统制造技术难以实现的复杂几何形状,从而降低重量和成本,并加快原型制作和迭代速度。

材料科学的创新,例如耐热合金、复合材料和先进陶瓷的开发,正直接影响着推进系统。这些材料使得发动机能够在更高的温度和压力下运行,从而提高了性能和效率。

挑战

高昂的研发成本:开发尖端推进技术需要大量的研发投入。设计、测试和认证新型推进系统的相关成本可能高得令人望而却步。这种财务负担对航空航天和国防推进系统市场的小型企业来说尤其具有挑战性,并可能减缓创新,尤其是在混合动力和电力推进等领域。

复杂的监管和认证流程:航空航天和国防推进系统必须符合严格的监管标准,例如,商业应用领域需符合美国联邦航空管理局 (FAA) 或欧盟航空安全局 (EASA) 等机构制定的标准,而军事系统则需符合美国国防部 (DoD) 的标准。新技术漫长而复杂的认证流程可能会延误产品开发和上市。遵守安全、环境和运行标准会增加开发周期的成本和时间。

航空航天与国防推进系统市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.3% |

|

基准年市场规模(2025 年) |

3084.9亿美元 |

|

预测年份市场规模(2035 年) |

5682.9亿美元 |

|

区域范围 |

|

航空航天与国防推进系统市场细分:

类型细分分析

预计到2035年,吸气式发动机在航空航天和国防推进系统市场中的份额将超过80.2%。市场增长主要归功于吸气式推进系统的高效性能和对各种应用的适应性。吸气式发动机,例如喷气发动机、冲压发动机、超燃冲压发动机和联合循环推进系统,依靠大气中的氧气进行燃烧,无需携带氧化剂。这种设计减轻了整体重量并提高了燃油效率,使这些系统成为各种应用的理想选择。

战斗机和其他国防平台依靠吸气式发动机来实现高推重比和超音速或高超音速飞行。印度空间研究组织(ISRO)于2022年进行的冲压式发动机热测试表明,超燃冲压发动机的性能优于冲压式发动机,因为它在高超音速下运行良好,并能实现超音速燃烧。吸气式发动机为低成本航天运输技术提供了技术基础。这项技术是可重复使用运载火箭发展的关键一步。运载火箭的推进剂质量占其总质量的86%,其中70%是氧化剂。由于这些发动机利用大气中的氧气(地球表面上方50公里范围内均有氧气),因此可以节省运载火箭携带的约70%的推进剂。

应用细分市场分析

在航空航天和国防推进系统市场中,无人机(UAV)领域预计到2035年底将占据约19.4%的市场份额。市场增长主要归功于无人机在军事和商业应用中的日益普及。无人机被广泛用于侦察、监视、情报收集和作战任务。对满足特定任务需求的推进系统(例如长续航、高有效载荷和隐身性能)的需求正在推动市场增长。

无人机在商业领域的应用日益广泛,例如基础设施巡检、农业、物流和环境监测等。这些应用需要经济高效的推进解决方案,以提升无人机的作业范围和可靠性。

我们对航空航天和国防推进系统市场的深入分析涵盖以下几个方面:

类型 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

航空航天与国防推进系统市场——区域分析

北美市场洞察

预计到2035年,北美在航空航天和国防推进系统市场将占据超过33.8%的市场份额。市场增长的驱动力包括技术进步、巨额国防开支以及该地区众多主要航空航天制造商和供应商的存在。凭借持续的创新,该地区有望继续保持其在航空航天和国防系统市场的领先地位。电气化和可持续推进解决方案的融合很可能成为未来几年的主要趋势。

美国拥有全球最高的国防预算,用于支持战斗机、高超音速武器、远程导弹系统和无人机等需要先进推进系统的项目。波音和通用电气航空等主要制造商致力于商用飞机推进系统的创新,重点关注燃油效率和减排。对波音737 MAX和777C等新一代客机的旺盛需求,为推进技术的发展创造了机遇。

加拿大在全球航空航天领域位居前列,庞巴迪、普惠加拿大和麦哲伦宇航等领先企业为推进系统的发展做出了贡献。加拿大专注于为支线飞机、公务机、直升机和无人机设计和制造发动机,这推动了市场增长。此外,加拿大政府致力于军事现代化,包括投资战斗机和海军舰艇,也增加了对推进系统的需求。

欧洲市场洞察

预计到2035年,欧洲航空航天和国防推进系统市场将实现最快的收入增长。欧洲市场是一个竞争激烈且创新驱动的行业,这得益于强有力的政府支持、强大的工业基础以及对可持续发展的重视。该地区的航空航天和国防工业在为商业航空、军事应用和太空探索开发先进推进技术方面处于全球领先地位。

英国庞大的国防预算和持续推进的现代化项目,推动了对战斗机、无人机和导弹系统先进推进系统的需求。诸如“暴风雨”未来作战空中系统(FCAS)等项目,对于包括变循环发动机在内的尖端推进技术的发展至关重要。此外,英国正在加大对国防和民用无人机的投资,从而推动了对轻型、高效推进系统的需求。

德国在军事、商业航空和太空探索推进技术的发展中扮演着重要角色。政府的支持、与欧盟的合作以及强大的工业实力,使德国成为航空航天和国防推进系统市场的领导者。作为空客的主要贡献者,德国支持先进商用飞机推进系统的研发,例如A320neo系列,重点关注燃油效率和减排。对可持续航空解决方案的需求推动了混合动力和可持续航空燃料(SAF)兼容发动机的研发。

航空航天和国防推进系统市场参与者:

- 庞巴迪公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 普惠加拿大公司

- L3Harris

- 麦哲伦航空航天公司

- 波音公司

- 通用电气航空航天公司

- 3W国际有限公司

- 精神航空系统

- 中国航空发动机集团公司

- CFM国际

- 洛克希德·马丁公司

- MTU航空发动机

市场上的主要参与者正通过创新、战略合作和对先进技术的投资来推动市场增长。这些公司在满足军事、商业和航天推进系统不断变化的需求方面发挥着至关重要的作用。

以下是航空航天和国防推进系统市场的一些主要参与者:

最新发展

- 2023年7月,L3Harris Technologies完成了对Aerojet Rocketdyne的收购,为其公司创建了第四个业务板块。2022年12月,L3Harris达成最终协议收购Aerojet Rocketdyne,凸显了其增强国防工业基础、提升市场竞争以及加速推进系统主要供应商创新发展的能力。

- 2023年6月,索尔维公司加入Spirit AeroSystems (Europe) Limited,成为其位于苏格兰普雷斯蒂克的航空航天创新中心(AIC)的战略合作伙伴。AIC汇集了Spirit的工业界、学术界和供应链合作伙伴,共同开展可持续航空技术的联合研究。两家公司计划专注于复合材料的研发,以满足未来飞机在性能、成本和生产方面的要求。

- Report ID: 6733

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。