增材制造市场展望:

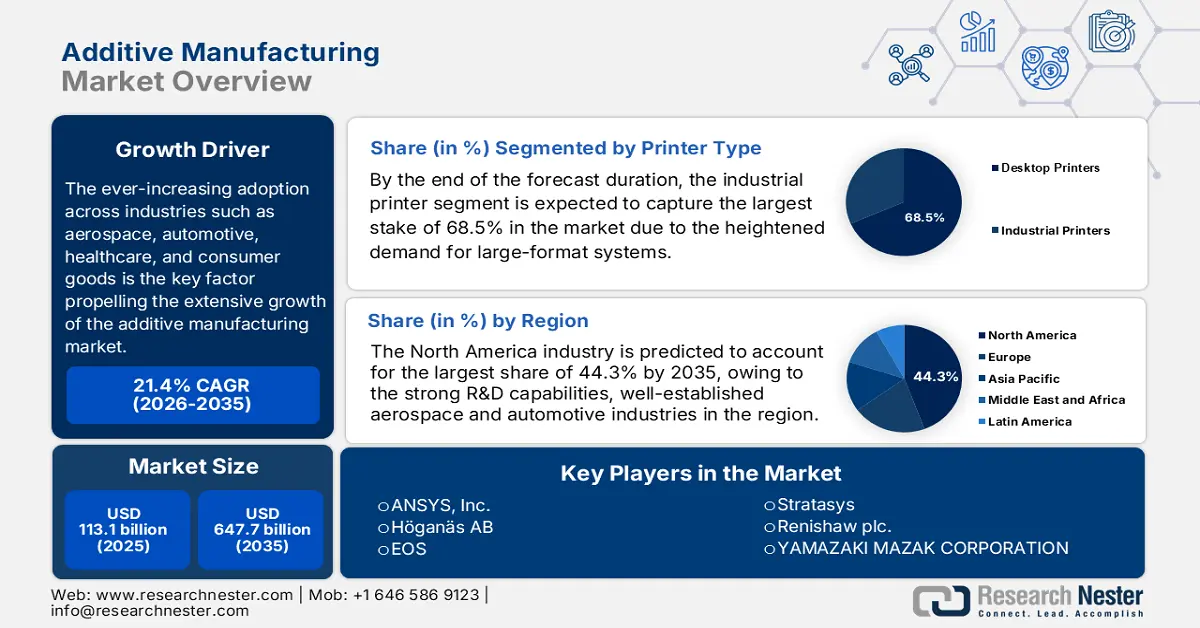

2025年增材制造市场规模为1131亿美元,预计到2035年底将达到6477亿美元,在预测期(即2026-2035年)内,复合年增长率为21.4%。2026年,增材制造行业规模估计为1373亿美元。

增材制造技术在各行业的应用日益广泛,航空航天、汽车、医疗保健和消费品等行业是推动增材制造市场蓬勃发展的关键因素。同时,在供应链方面,该领域的企业正利用3D打印技术缩短交货周期、减少库存并实现国内生产,从而缓解全球物流带来的冲击。为此,印度电子信息技术部于2022年2月发布报告称,已制定国家增材制造战略,该战略主要关注数字化制造,并致力于在“印度制造”和“自力更生印度”倡议下加强国内生产。报告还强调,该战略旨在通过国家中心、行业特定中心以及公私合作(PPP)驱动的研发项目,促进增材制造设备、材料和产品的创新,以推动电子、医疗器械和食品加工等各行业的增长,从而积极促进市场发展。

此外,随着制造业发达地区加大对3D打印基础设施的投资,以及新兴经济体寻求合作和技术转让以加速3D打印技术的应用,市场贸易格局正在发生变化。2024年11月,美国国防后勤局宣布授予首个F-15战机增材制造挂架保险杠的竞争性合同,这标志着采购模式从单一来源转向开源模式,并促进了供应商之间的竞争。国防后勤局还指出,该项目得到了其增材制造集成产品团队的支持,该团队致力于将3D打印技术融入军事供应链,通过减少存储和运输需求,实现关键部件的更快按需生产,从而增强后勤灵活性,并促进国防部与行业供应商之间的合作。

2023年增材制造机械零件全球贸易统计数据

指标 | 价值 | 细节 |

全球贸易额 | 99.4亿美元 | 2023年出口总额+进口总额 |

世界贸易份额 | 0.044% | 在 4644 种产品中排名第 367 位 |

产品复杂度指数(PCI) | 1.16 | 在 2913 种产品中排名第 279 位 |

出口增长(2022-2023) | 0.35% | 2022年名义增长99.1亿美元 |

领先出口商 | 德国(20.4亿美元) | 其次是美国(12.8亿美元)和中国(12.4亿美元)。 |

领先进口商 | 德国(9.87亿美元) | 其次是美国(8.7亿美元)和中国(7.34亿美元)。 |

前五大出口国 | 1. 德国——20.4亿美元 | 2023年数据 |

前五大进口国 | 1. 德国——9.87亿美元 | 2023年数据 |

贸易顺差最大的国家 | 德国(10.6亿美元)、中国(5.07亿美元)、美国(4.11亿美元) | 出口 > 进口 |

贸易增长率(5年年化) | 1.38% | 过去五年的平均年增长率 |

资料来源: OEC

关键 增材制造 市场洞察摘要:

区域亮点:

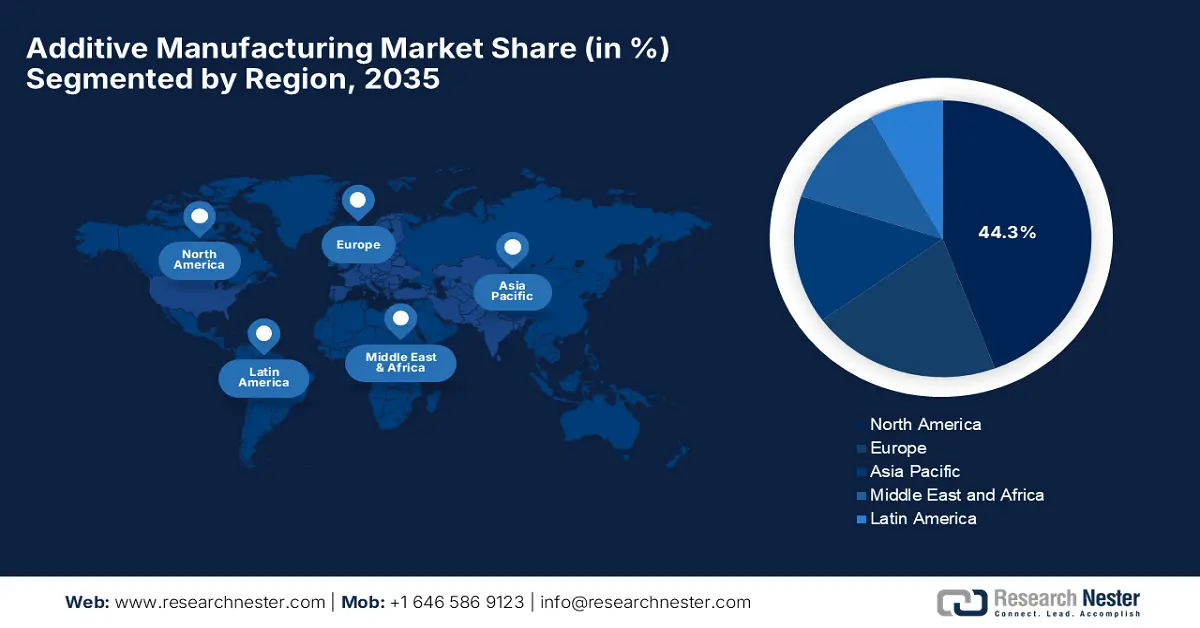

- 预计到 2035 年,北美在增材制造市场将占据 44.3% 的份额,这得益于强大的研发能力和充足的联邦资金支持。

- 在快速工业化、智能制造计划和政府大力支持的推动下,亚太地区预计将在 2026 年至 2035 年间以最快的速度扩张。

细分市场洞察:

- 到 2035 年,在对适合批量生产的可靠大幅面系统的需求激增的推动下,增材制造市场中的工业打印机领域预计将占整体份额的 68.5%。

- 由于先进制造业对功能性、高性能零件的需求不断增长,预计到 2035 年,金属材料细分市场中的金属子类型将占据相当大的份额。

主要增长趋势:

- 材料进步

- 成本和时间效率

主要挑战:

- 设备成本更高

- 材料限制

主要参与者: ANSYS, Inc.(美国)、Höganäs AB(瑞典)、EOS(德国)、Stratasys(美国)、Renishaw plc.(英国)、YAMAZAKI MAZAK CORPORATION(日本)、Materialise(比利时)、Markforged(美国)、Titomic Limited(澳大利亚)、SLM Solutions(德国)、Proto Labs(美国)、ENVISIONTEC US LLC(美国)、Ultimaker BV(荷兰)、American Additive Manufacturing LLC(美国)、Optomec, Inc.(美国)、3D Systems Inc.(美国)、ExOne(美国)。

全球 增材制造 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 1131亿美元

- 2026年市场规模: 1373亿美元

- 预计市场规模:到2035年将达到6477亿美元

- 增长预测:复合年增长率 21.4%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占44.3%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:印度、韩国、新加坡、法国、加拿大

Last updated on : 3 December, 2025

增材制造市场——增长驱动因素与挑战

增长驱动因素

- 材料进步:材料进步与金属增材制造技术的改进相结合,是增材制造市场的主要增长动力。金属粉末、聚合物、复合材料和高性能合金等方面的持续进步,正在拓宽增材制造的应用范围。2024年11月,Stratasys宣布通过大量投资并与Tritone Technologies合作,将生产级金属和陶瓷增材制造技术纳入其产品组合,从而拓展了其在聚合物领域的应用。此外,此次合作还将Tritone的MoldJet技术——一种工业级、无粉、高通量的金属增材制造工艺——引入Stratasys的生态系统,从而实现可扩展的终端金属零件生产。因此,此举显著提升了公司的潜在市场规模,并巩固了其作为领先的端到端增材制造解决方案提供商的地位。

- 成本和时间效率:与减材制造相比,增材制造通过减少浪费和快速原型制作显著降低了材料浪费,尤其对于钛等昂贵金属而言更是如此。在此背景下,制造商可以快速地从数字模型转化为实体零件,加快决策速度,从而为市场创造有利的商业环境。2025年11月,通用电气航空航天推进与增材制造技术部门报告称,其团队正在应用FLIGHT DECK精益运营模式来简化GE9X发动机TiAl涡轮叶片生产过程中使用的金属粉末处理流程。报告还指出,通过简化工作流程和降低污染风险,Avio Aero、Colibrium Additive和AP&C的团队已经实现了生产效率的提升和制造成本的降低。因此,这些改进有助于提高金属增材制造相对于传统铸造工艺的竞争力。

- 工业4.0的日益普及:仿真、人工智能、数据分析和自动化技术的融合正在高效地变革增材制造市场的工作流程。诸如数字孪生和构建仿真工具等技术,能够在打印开始前提高精度并减少误差。例如,2022年11月,西门子和GENERA宣布建立合作伙伴关系,旨在加速数字光处理增材制造技术在大规模生产中的产业化应用。此外,借助西门子基于物联网的硬件、软件、自动化和数字孪生仿真工具,GENERA的全自动G2和F2系统现在可以进行建模、优化并集成到完整的工厂布局中。因此,此次合作提升了生产计划、安全性和效率,帮助制造商在工业应用中采用可扩展的树脂基增材制造技术。

增材制造的关键举措和市场机遇

年 | 公司/项目 | 市场机遇 |

2025 | PioCreat亮相东京增材制造博览会 | 工业级和桌面级 3D 打印技术,适用于汽车、航空航天和医疗保健行业的原型制作、小批量生产和数字化工作流程优化。 |

2025 | 杰克逊维尔州立大学和EOS Additive Minds Ignite项目 | 金属增材制造领域的教育和劳动力发展,为工业应用培养技能人才 |

2023 | 3D Systems NextDent LCD1 及材料 | 用于义齿、牙冠、牙桥和正畸模型的牙科3D打印技术,提高了诊所和实验室的效率和精度。 |

资料来源:公司官方新闻稿

挑战

- 高昂的设备成本:这是阻碍增材制造市场普及的主要挑战之一。3D打印设备、先进材料和配套基础设施的前期成本很高,这对小型企业来说是一个挑战。同时,工业级增材制造设备,特别是用于金属和高性能聚合物的增材制造设备,需要大量的资本投入,这对于中小企业来说同样难以承受。此外,将这些系统集成到现有生产线中还需要特定的设施、环境控制措施和熟练的技术人员。因此,尽管可以进行原型制作和减少库存,但高昂的初始成本仍然会减缓增材制造的广泛应用。因此,企业必须仔细权衡资本支出和预期效率提升。

- 材料局限性:材料局限性加上标准化问题,也成为市场实现预期成功的一大障碍。材料种类、性能和一致性方面的挑战,令企业对该领域的投资犹豫不决。聚合物、金属、陶瓷和复合材料虽然可用,但并非所有材料都能满足工业对机械强度或耐温性的要求。因此,材料批次间的差异以及机器校准的差异会导致产品质量不稳定,从而阻碍大规模生产。此外,缺乏全球公认的材料标准和测试规程,进一步削弱了人们对增材制造(AM)部件的信任,尤其是在航空航天、医疗器械和汽车等监管严格的行业。

增材制造市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

21.4% |

|

基准年市场规模(2025 年) |

1131亿美元 |

|

预测年份市场规模(2035 年) |

6477亿美元 |

|

区域范围 |

|

增材制造市场细分:

打印机类型段分析

预计到预测期结束时,工业打印机细分市场将占据增材制造市场68.5%的最大份额。市场对能够进行批量生产的稳健可靠、大尺寸系统的强劲需求,推动了该细分市场在该领域的领先地位。这些工业打印机还具备可重复性高、零件质量卓越和材料兼容性强等优势,这些对于最终零件的制造至关重要。2025年7月,Phillips Additive宣布与InssTek合作,将先进的定向能量沉积金属3D打印解决方案引入印度市场,该方案涵盖工业、研发、医疗和大尺寸应用等领域。此次合作将提供端到端的支持,包括系统集成、应用工程、培训和服务,从而拓展了业务范围。

材料细分分析

在材料领域,金属子类型预计将在2035年底前占据市场主导地位,并拥有可观的市场份额。从原型制作到制造功能性高性能部件的转变直接推动了对金属材料的需求。此外,钛、镍合金和铝等金属对于航空航天、汽车和医疗植入物等关键应用至关重要。另一方面,它们的高强度重量比和在极端条件下的耐久性也使其成为不可或缺的材料。2025年11月,Fabric8Labs筹集了5000万美元,用于扩大其在美国的电化学增材制造产能,将热管理、无线通信和电力电子领域的年产能从500万个组件提升至2200万个。此次融资由NEA和英特尔资本领投,将用于扩充工程和生产团队,并加速人工智能/高性能计算、射频和电动汽车系统等领域的项目。

行业垂直细分分析

预计航空航天与国防领域将引领增材制造市场,在分析期内占据可观的收入。该领域正成为采用增材制造技术生产终端零部件的先驱。该领域的增长高度依赖于减轻重量以提高燃油效率,以及生产复杂、一体化部件的能力,而这些通常是传统制造工艺无法实现的。根据《国防》杂志2023年7月发表的一篇文章,增材制造正在变革国防制造业,它能够快速、现场生产金属和混凝土部件,从工装夹具到舰载部件和大型建筑结构,无所不包。文章还指出,美国军方已将增材制造技术应用于几乎所有军种,并取得了一些里程碑式的成就,例如海军在舰艇上安装了第一台永久性金属3D打印机,以及正在生产作战车辆船体的“无缝船体项目”。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

打印机类型 |

|

材料 |

|

行业垂直领域 |

|

技术 |

|

软件 |

|

应用 |

|

服务 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

增材制造市场——区域分析

北美市场洞察

预计在所讨论的时期内,北美市场将占据最高的市场份额,达到44.3%。该地区在该领域的领先地位归功于其强大的研发能力、成熟的航空航天和汽车产业以及充足的联邦资金支持。2025年6月,美国国家科学基金会宣布,将通过其“未来制造计划”(NSF Future Manufacturing Program)投资2550万美元,以推进未来制造业的研究和人才培养。此外,该项资金还支持生物制造、网络和生态制造以及增材制造等领域的多学科项目,包括基于人工智能的再生制造和多材料3D打印等创新技术。该计划旨在通过培育新的制造能力和培养技能型人才,巩固美国在制造业和新兴技术领域的领先地位。

美国在区域增材制造市场占据主导地位,这得益于航空航天、医疗保健和工业领域对增材制造技术的日益普及,以及推动工业4.0制造的各项政策的大力支持。2025年11月,由橡树岭国家实验室开发的Future Foundries公司宣布,其将电弧增材制造、机械加工、热处理和检测集成到一个灵活的平台中,从而有效缩短生产周期和交付时间。此外,其模块化、自适应设计使制造商能够定制工作流程、利用现有设备并更高效地扩展业务规模,从而使大中小型企业都能从中受益。此外,通过统一流程,该公司能够快速提升自动化水平并实现持续优化,因此非常适合整体市场增长。

加拿大在北美增材制造市场持续增长,这主要得益于其在材料研究和制造解决方案方面的领先优势,这些解决方案适用于清洁能源、航空航天和医疗等领域。此外,创新资金的支持以及不断壮大的增材制造企业群体也为其增长提供了有力支撑。例如,2024年11月,雷尼绍宣布与加拿大制造联盟(Canada Makes)建立合作伙伴关系,旨在促进加拿大增材制造的发展。此次合作将雷尼绍的增材制造专业知识与加拿大制造联盟的广泛合作网络相结合,后者是一个由众多组织和知识共享项目组成的庞大网络。在此背景下,该合作旨在推进创新、扩大生产规模,并拓展增材制造在医疗保健、航空航天和汽车等领域的应用。此外,它还支持从原型制作到大规模生产的过渡,同时推动加拿大市场的标准制定和普及化。

亚太市场洞察

由于快速的工业化进程、智能制造举措以及政府的大力支持,亚太地区有望成为全球增材制造市场增长最快的地区。日本、中国和印度等领先国家正在利用增材制造技术生产消费电子、汽车和医疗零部件,而区域数字化进程也使增材制造技术更加普及。2025年6月,岛津公司宣布,该公司已被日本新能源产业技术综合开发机构(NEDO)选中,参与一项为期五年的研发项目,旨在与大学和产业合作伙伴共同开发一套集成金属增材制造系统。岛津公司还表示,该项目旨在利用其BLUE IMPACT 6 kW蓝光激光定向能量沉积(DED)技术,制造出功能更强大、交货周期更短的高价值、复杂零部件。此外,该项目还致力于建立质量保证标准和优化生产流程,以提升日本的制造业能力。

中国被公认为增材制造市场的核心参与者,该市场正因对智慧城市的战略投资、国内生产的增长以及高附加值制造业的发展而快速扩张。国内企业不断致力于扩大聚合物和金属打印的规模,充分利用其庞大的制造业基础和对创新型按需生产日益增长的需求。与此同时,国内制造商也在加大研发投入,以提升材料性能、打印速度和精度。此外,高校、科研院所和民营企业之间的合作也为中国市场带来了益处,促进了创新,从而加速了增材制造技术的商业化进程。中国还致力于建立标准化流程,以确保工业规模应用的质量和可靠性。

印度政府的各项举措,例如“印度制造”和数字化制造目标,正在推动增材制造技术的应用,尤其是在航空航天、汽车和国防等领域,使印度成为增材制造市场的关键增长引擎。印度还拥有活跃的初创企业生态系统,致力于开发众多用于原型制作和小批量生产的增材制造解决方案。2025年4月,EOS和Godrej Enterprises Group宣布建立战略合作伙伴关系,旨在推进增材制造技术在印度航空航天领域的应用,重点关注用于生产的大规模多激光增材制造技术。此次合作旨在简化复杂的装配流程,并构建强大的增材制造供应链,服务于国内外原始设备制造商(OEM)。此外,EOS表示,这项合作也支持印度的航天发展目标,并与政府的“印度制造”计划相契合。

欧洲市场洞察

得益于庞大的工业基础、可持续发展目标以及跨境研发项目,欧洲市场正呈指数级增长。该地区的主要国家正在利用增材制造(AM)技术来减少浪费、改进轻量化设计并实现生产数字化,尤其是在航空航天和汽车领域。2025年11月,雷尼绍宣布其RenAM 500系列和TEMPUS技术已完全集成到达索系统3DEXPERIENCE虚拟机中,使用户能够虚拟地设置、编程和分析增材制造流程。雷尼绍还表示,TEMPUS技术优化了涂覆器移动过程中的激光操作,在保持零件质量的同时,将成型时间缩短了约50%。因此,再加上法国的巨大潜力——法国拥有蓬勃发展的增材制造行业以及强大的工业、研发和创新能力——正在为该地区的企业创造有利可图的商业环境。

法国:增材制造行业——关键指标与洞察

指标 | 价值 | 细节 |

全球市场份额 | 3% | 法国在AM排名中位列第四,排在德国、意大利和英国之后。 |

预计市场规模(2030 年) | 约7亿美元 | 假设增长率为 17% |

增材制造公司数量 | 约200 | 包括AM的私营企业 |

研发中心 | 60 | 包括大学、实验室和研究机构 |

产业集群与创新中心 | 40 | 增材制造中心等计划的一部分 |

通过增材制造技术生产的工具零件 | 65% | 模具、嵌件和钳子均采用增材制造技术生产。 |

分销实体 | 约100 | 包括批发商、经销商、直销商和混合销售模式 |

来源: ITA

德国凭借其强大的工程能力、工业精度和高价值制造文化,在区域增材制造市场保持着领先地位。此外,德国市场也受益于其与更广泛的工业4.0框架的深度融合,在该框架下,企业支持内部增材制造生产复杂高性能零件。2025年11月,博泽(Brose)与远洋科技(Farsoon Technologies)合作开发了一款高性能金属3D打印机,使德国能够生产更大、更复杂的零件,并实现更高产量的增材制造批量生产。该打印机使用博泽冲压车间完全回收的金属粉末,从而促进了可持续发展和循环经济实践。此外,通过整合从原型制作到批量生产的增材制造工艺,博泽提高了灵活性和生产效率,吸引了更多企业进入该领域。

英国在区域增材制造市场也占据了领先地位,这主要得益于航空航天和医疗应用领域的蓬勃发展,以及其强大的数字化基础设施和研发投入。国家战略和创新中心也在帮助英国企业扩大增材制造技术的应用规模。2025年8月,霍尼韦尔宣布,该公司牵头成立了一个由英国政府资助的增材制造技术倡议(ATI)项目联盟,旨在推进航空航天领域的增材制造技术发展,重点关注环境控制和客舱压力系统。该报告还强调,STRATA项目利用人工智能、仿真和增材制造技术来优化组件设计,并将复杂的组件整合为单个零件,从而提高效率和可持续性。此外,包括3T Additive Manufacturing、BeyondMath、Qdot Technology和牛津热流体研究所等在内的合作伙伴将携手合作,加强英国的航空航天供应链。

增材制造市场主要参与者:

- ANSYS公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Höganäs AB(瑞典)

- EOS(德国)

- Stratasys(美国)

- 雷尼绍有限公司(英国)

- 山崎马扎克株式会社(日本)

- Materialise(比利时)

- Markforged(美国)

- Titomic有限公司(澳大利亚)

- SLM Solutions(德国)

- Proto Labs(美国)

- ENVISIONTEC US LLC(美国)

- Ultimaker BV(荷兰)

- 美国增材制造有限公司(美国)

- Optomec公司(美国)

- 3D Systems Inc.(美国)

- ExOne(美国)

- Ansys引领着全球工程仿真软件的发展,并通过其 Additive Suite 软件在增材制造领域发挥着关键作用。该软件能够模拟金属增材制造工艺,例如粉末床熔融和定向能量沉积。Ansys 已有效提升了其增材制造仿真能力,能够预测残余应力、变形和成型缺陷,从而促进了增材制造技术的应用。

- Höganäs是全球公认的粉末冶金巨头之一,致力于提供专为增材制造(AM)应用优化的高性能金属粉末。其PowderFinder工具可帮助包括汽车、电机和工业等行业的客户选择最适合其增材制造工艺的粉末。同时,该公司专注于定制粉末解决方案,助力各行业部署轻量化、耐用且高效的增材制造零件。

- EOS被誉为工业 3D 打印领域的先驱,尤其以其激光金属和聚合物系统而闻名。公司提供全套增材制造解决方案,包括设备、认证材料和工艺参数,并辅以高效的咨询、培训和服务。EOS 高度重视负责任的生产,在其生产级增材制造产品中强调可持续性、质量和可扩展性。

- Stratasys是3D打印领域最知名的公司之一,其产品组合涵盖聚合物挤出、SAF、PolyJet等多种技术。该公司已进军生产级增材制造领域,利用其P3技术实现高精度、高通量应用,并因此拥有庞大的客户群。此外,该公司还注重可持续发展,在其SAF系统中推广粉末回收利用。

- 雷尼绍公司是一家知名的工程技术公司,以其在精密测量、计量和增材制造解决方案方面的专业技术而闻名。该公司专注于开发先进的金属3D打印系统,包括RenAM 500系列,以及相关的软件、探针和传感器。此外,该公司还致力于创新和自动化,帮助制造商提高生产效率,实现高质量生产。

以下是一些在全球市场运营的主要参与者名单:

增材制造市场竞争异常激烈,Stratasys、3D Systems、EOS、HP 和 GE Additive 等老牌企业都在不断努力巩固其市场主导地位。这些行业先驱采取了不同的战略,例如推出新型 FDM 和 SAF 打印机、进行收购、加大研发投入、开发专用材料和平台,从而满足日益增长的金属增材制造需求。2023 年 6 月,Hexagon AB 宣布收购 CADS Additive GmbH,以强化其端到端的金属增材制造工作流程。此次收购还将 CADS Additive 的构建准备软件与 Hexagon 的仿真、CAD/CAM 和 Nexus 数字现实平台整合,从而提高效率并简化金属 3D 打印流程。因此,这些战略举措将通过提供更集成、高效和可靠的金属 3D 打印工作流程来加速市场增长,帮助制造商实现从原型制作到全面生产的规模化生产。

增材制造市场企业格局:

最新发展

- 2025年11月,雷尼绍加入了由空客牵头、价值3800万英镑(4650万美元)的DECSAM项目,旨在将激光粉末床熔融(L-PBF)技术产业化,用于可持续的航空航天增材制造。该项目从2024年7月持续到2028年6月,共有11个合作伙伴,涵盖原始设备制造商(OEM)、一级供应商(Tier 1)、中小企业(SME)、研发机构(RTO)和学术界。

- 2025 年 9 月,欧瑞康宣布与 TRUMPF 增材制造公司建立了战略合作伙伴关系,通过在其位于北卡罗来纳州亨特斯维尔的工厂增加三台新的 TRUMPF TruPrint 5000 3D 打印系统,增强了其增材制造能力。

- Report ID: 5009

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。