Perspectives du marché des cellules solaires à couches minces :

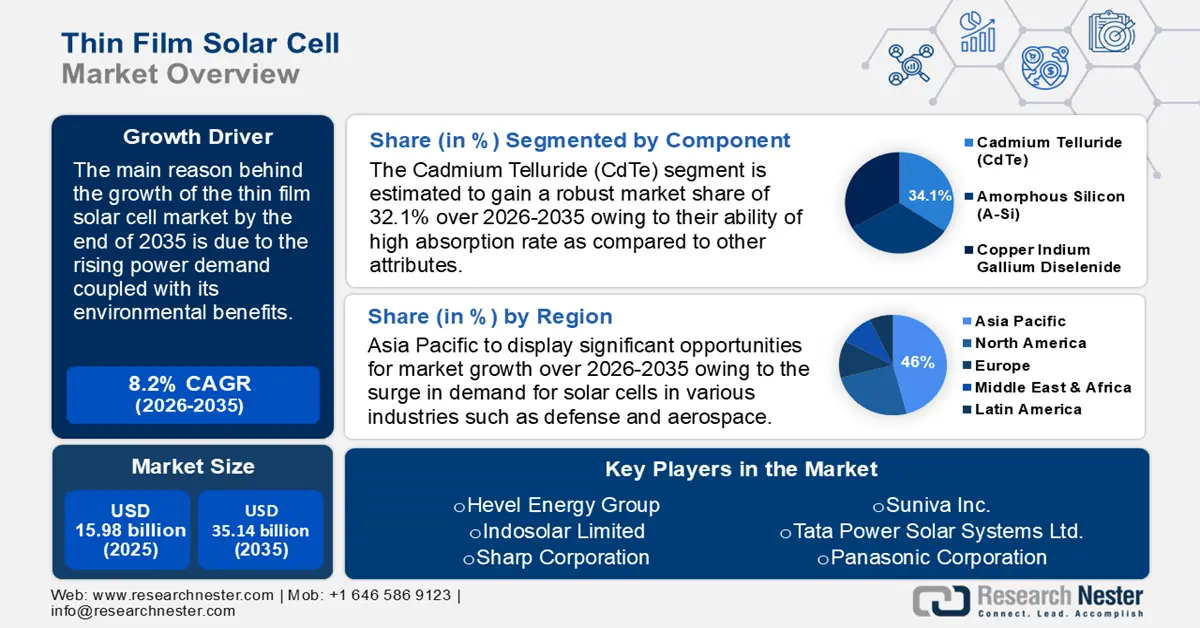

Le marché des cellules solaires à couches minces représentait plus de 15,98 milliards de dollars US en 2025 et devrait atteindre 35,14 milliards de dollars US d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 8,2 % sur la période 2026-2035. En 2026, le marché des cellules solaires à couches minces devrait atteindre 17,16 milliards de dollars US.

Le marché mondial des cellules solaires à couches minces est entré dans une nouvelle phase avec ses applications résidentielles et industrielles à grande échelle. Dans un contexte économique où les émissions sont maîtrisées, la production de cellules solaires ou photovoltaïques (PV) à haut rendement énergétique et respectueuse de l'environnement, ainsi que leur production en grande série, joue un rôle central. Ce nouveau paradigme de durabilité et d'accessibilité devrait ouvrir de nouvelles perspectives de marché pour le déploiement de l'énergie solaire. De plus, les avantages inhérents et les innovations continues des cellules photovoltaïques à couches minces en cuivre-indium-gallium-séléniure (CIGS) sont en passe de remplacer les cellules solaires traditionnelles en silicium au cours des prochaines années. Un rapport de 2023 du Center for Climate and Energy Solutions estimait que les énergies renouvelables représentaient environ 29 % de la production mondiale d'énergie en 2020 et que leur part devrait considérablement augmenter au cours de la période de prévision.

Clé Cellule solaire à couche mince Résumé des informations sur le marché:

Points forts régionaux :

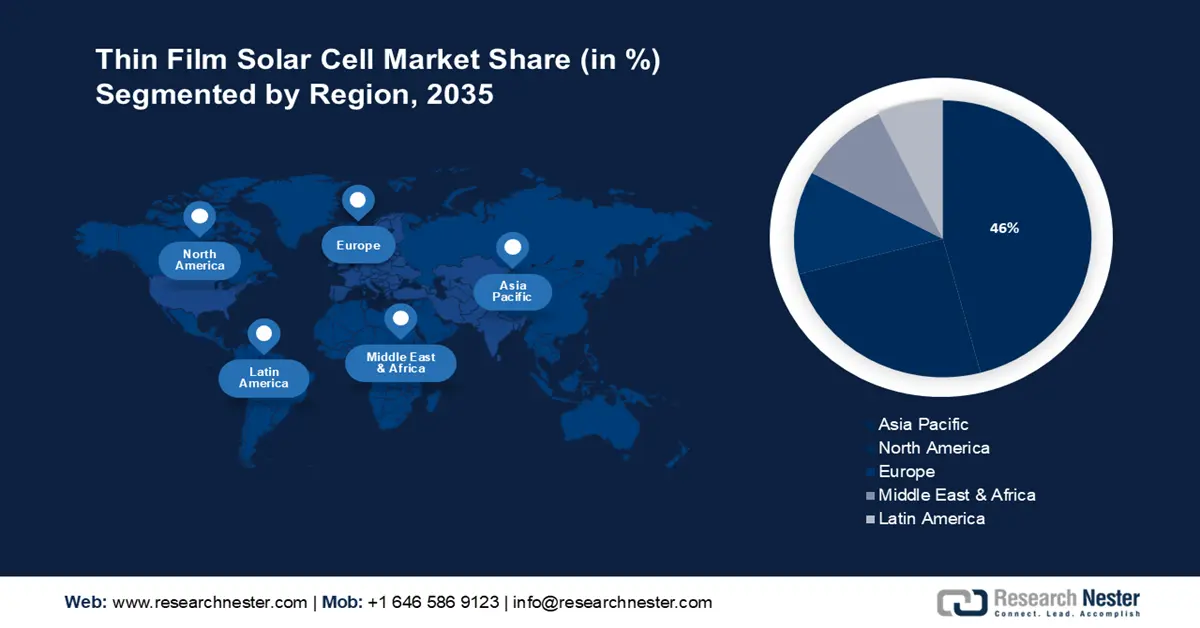

- Le marché des cellules solaires à couches minces en Asie-Pacifique dominera le marché avec environ 46 % d’ici 2035, porté par une forte demande de cellules solaires dans les secteurs de la défense, de l’aérospatiale et des infrastructures.

- Le marché nord-américain occupera la deuxième place d’ici 2035, porté par la croissance de la consommation et de la production d’énergies renouvelables, soutenue par les campagnes gouvernementales.

Analyses sectorielles :

- Le segment de la connectivité réseau sur le marché des cellules solaires à couches minces devrait connaître une forte croissance jusqu'en 2035, grâce au développement du réseau de transport et à l'accessibilité financière pour les utilisateurs soucieux de leur budget.

- Le segment des cellules solaires à couches minces au tellurure de cadmium (Cdte) devrait connaître une croissance substantielle entre 2026 et 2035, grâce à leur taux d'absorption élevé et à leurs méthodes de production pratiques.

Principales tendances de croissance :

- Dominance de la technologie CIGS et sa contribution à la réduction des émissions de CO2

- Investissements continus dans les cellules solaires à couches minces en tellurure de cadmium

Défis majeurs :

- Coût initial élevé

- Forte concurrence

Acteurs clés :Hanwha Qcells GmbH, Alps Technology Inc., GreenBrilliance Renewable Energy LLP, Hevel Energy Group, Indosolar Limited, Sharp Corporation, Suniva Inc., Tata Power Solar Systems Ltd., Panasonic Corporation.

Mondial Cellule solaire à couche mince Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 15,98 milliards USD

- Taille du marché 2026 : 17,16 milliards USD

- Taille du marché projetée : 35,14 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 8,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 46 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Allemagne, Japon, Inde

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 18 September, 2025

Moteurs de croissance et défis du marché des cellules solaires à couches minces :

Moteurs de croissance

Dominance de la technologie CIGS et sa contribution à la réduction des émissions de CO2 : Parmi les alternatives aux cellules solaires à couches minces, le CIGS est l'une des plus avancées et des plus performantes. Les absorbeurs IGS (Cu(In,Ga)(Se,S)2) des modules photovoltaïques à base de CIGS convertissent très efficacement la lumière directement en électricité. Le CIGS est bien positionné dans les technologies photovoltaïques, avec des rendements records pour les modules de taille industrielle de 16,5 % et les petites cellules de 21,7 %. Le CIGS devrait être utilisé avec des absorbeurs à large bande interdite adaptés comme cellules inférieures dans des dispositifs tandem offrant un rendement supérieur à 30 %. Cela démontre le potentiel de la technologie photovoltaïque CIGS dans l'ensemble du secteur des cellules solaires et ses perspectives d'avenir sont à l'étude pour de nouvelles améliorations.

Les marchés régionaux sont très concurrentiels et s'efforcent de positionner le CIGS sur le marché du photovoltaïque intégré au bâtiment (BIPV). Les équipementiers et fournisseurs d'équipements de production basés en Europe possèdent une expertise inégalée dans les processus de production clés et l'outillage CIGS. Nombre d'entre eux distribuent et tirent profit des procédés de fabrication CIGS de nouvelle génération pour le traitement et le dépôt de piles de semi-conducteurs, qui promettent de réduire les coûts d'investissement et d'exploitation à l'avenir. En termes d'empreinte carbone, le photovoltaïque en couches minces présente un net avantage sur le silicium monocristallin (c-Si) standardisé. Le premier présente une empreinte carbone de 12 à 20 g d'équivalent CO2 par kilowattheure, tandis que le second affiche une empreinte carbone de 50 à 60 g d'équivalent CO2 par kilowattheure d'électricité.Investissements continus dans les cellules solaires à couches minces en tellurure de cadmium : les cellules solaires en tellurure de cadmium (CdTe) peuvent atteindre des rendements de conversion élevés et des coefficients d'absorption élevés. Les cellules CdTe sont abordables et largement déployées dans les installations solaires industrielles. Des investissements dans le développement des capacités de production favorisent le commerce international. Le consortium US-MAC (US Manufacturing of Advanced Cadmium Telluride Photovoltaics), lancé en 2029, a accéléré les investissements et les innovations dans le CdTe en s'appuyant sur la R&D de technologies avancées. US-MAC a permis d'approvisionner 40 % du marché américain en photovoltaïque industriel et 5 % du marché mondial. De plus, il concurrence efficacement le silicium importé et a stimulé la production américaine.

En août 2022, le Département de l'Énergie des États-Unis (DOE) a lancé le Consortium d'accélération du CdTe (CTAC) afin de développer les technologies CdTe en augmentant l'efficacité des cellules solaires à couches minces et en réduisant les coûts. Le CTAC devrait atteindre des rendements cellulaires supérieurs à 24 % d'ici 2025 et 26 % d'ici 2030, tout en réduisant le coût de fabrication par watt. Le DOE a accordé un financement de 17 millions de dollars au consortium afin de réduire les coûts de l'énergie solaire de 60 % au cours des dix prochaines années.

Grâce aux initiatives gouvernementales, l'installation de cellules solaires génère un meilleur retour sur investissement. Ces initiatives réduisent le délai d'amortissement et augmentent les économies à long terme sur les factures d'électricité, renforçant ainsi l'attrait financier de l'énergie solaire pour les consommateurs comme pour les entreprises. Le Département de l'Énergie des États-Unis (DOE) soutient les initiatives de recherche et développement (F&D) visant à surmonter les obstacles technologiques actuels liés aux cellules solaires CIGS. En 2024, le DOE a annoncé un financement de 38 millions de dollars US pour des projets de R&D dans le cadre de l'Incubateur de la chaîne d'approvisionnement en énergie solaire. De plus, les gouvernements accordent fréquemment des allégements fiscaux ou des remboursements sous forme d'incitations financières ou de subventions pour réduire les coûts d'installation des cellules solaires. Ces incitations réduisent le coût initial, les rendant ainsi plus accessibles aux particuliers.

Défis

Coût initial élevé : L’achat et l’installation de cellules solaires à couches minces peuvent s’avérer coûteux, notamment pour les petits utilisateurs et les particuliers. En raison de ce coût initial, qui comprend le coût des cellules solaires, des systèmes de montage, du câblage et de la main-d’œuvre, les entreprises et les particuliers peuvent envisager l’énergie solaire. L’utilisation de l’énergie solaire pourrait permettre de réduire les factures d’électricité à long terme, même si elle s’avère finalement plus économique. Cela pourrait allonger le temps nécessaire pour rentabiliser l’investissement initial.

Forte concurrence : Le marché est confronté à de nombreux défis, notamment une concurrence intense et un cadre réglementaire en constante évolution. L'évolution rapide des technologies est une tendance industrielle mondiale majeure qui peut compliquer la tâche des organisations. Ces éléments pourraient poser de sérieux défis aux entreprises opérant dans ce secteur pendant la période projetée, réduisant ainsi leur part de marché des cellules solaires à couches minces.

Taille et prévisions du marché des cellules solaires à couches minces :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

8,2% |

|

Taille du marché de l'année de référence (2025) |

15,98 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

35,14 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des cellules solaires à couches minces :

Analyse des segments de composants

Le segment du tellurure de cadmium sur le marché des cellules solaires à couches minces devrait afficher un TCAC important d'ici 2035. Cette croissance est favorisée par leur taux d'absorption élevé, comparé à d'autres matériaux. De plus, les cellules solaires au tellurure de cadmium (CdTe) sont faciles à fabriquer, car le cadmium peut être extrait comme sous-produit de l'extraction, de la fusion et du raffinage du plomb, du zinc et du cuivre.

Cette méthode photoélectrique permet de produire des panneaux photovoltaïques à un coût relativement bas grâce à l'utilisation de tellurure de cadmium. Il s'agit de la seule source d'énergie renouvelable dont la production consomme le moins d'eau. Selon un rapport du Laboratoire national des énergies renouvelables (NREL) publié en 2023, First Solar, une entreprise américaine, est passée d'une production annuelle de 25 MWc en 2005 à un objectif de 21 GWc en 2024.

Analyse du segment de connectivité

Le segment des cellules solaires à couches minces connectées au réseau devrait connaître la croissance la plus rapide, avec une part de marché de 71,2 %, grâce à un développement continu et rapide grâce à l'expansion du réseau de transport et de distribution d'électricité. Ces cellules constituent un excellent choix pour les consommateurs soucieux de leur budget et souhaitant utiliser des énergies renouvelables, car elles sont très abordables.

De plus, le segment hors réseau devrait occuper une place importante au cours de la période de prévision, grâce à sa popularité auprès des personnes souhaitant utiliser l'énergie solaire plutôt que de dépendre des fournisseurs d'électricité. De plus, lorsqu'ils ne sont pas utilisés, ces systèmes se rangent et se replient facilement grâce à leur flexibilité et leur légèreté.

Analyse des segments d'application

Le segment des services publics sur le marché des cellules solaires à couches minces devrait connaître la plus forte croissance d'ici 2035. Cette progression considérable s'explique par la préférence des consommateurs pour une consommation réduite de combustibles fossiles. La Commission européenne 2024 affirme que, grâce à sa capacité à alimenter et chauffer les foyers et les entreprises, l'énergie solaire a le potentiel de s'intégrer au système énergétique traditionnel. Ce plan prévoit l'ajout de plus de 320 GW de capacité solaire photovoltaïque d'ici 2025 et de près de 600 GW d'ici 2030.

De plus, les constructeurs et les architectes recherchent des designs plus esthétiques et des solutions d'énergie renouvelable pour leurs bâtiments. Un rapport des National Institutes of Health (NIH) prévoit qu'environ 2 % de la demande mondiale d'électricité pourrait être couverte par une installation photovoltaïque de plus de 400 GW. Cela alimentera la demande d' énergie solaire photovoltaïque sur les toits pendant la période de prévision.

Notre analyse approfondie du marché des cellules solaires à couches minces comprend les segments suivants :

Composant |

|

Connectivité |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des cellules solaires à couches minces :

Perspectives du marché APAC

L'industrie de l'Asie-Pacifique devrait représenter la plus grande part de revenus d'ici 2035, soit 46 %. La croissance de la région est tirée par la forte demande de cellules solaires dans divers secteurs, tels que la défense et l'aérospatiale. Un rapport de Boeing Aircraft, publié en 2023, estimait que le taux de croissance de la flotte aérienne atteindrait 6,9 % d'ici 2042, contre 9,5 % pour le trafic aérien.

En Chine , l'industrialisation croissante exige davantage de cellules solaires à couches minces pour les autoroutes et les complexes résidentiels. Le Conseil d'État chinois a publié un rapport en 2022 indiquant que le taux d'urbanisation avait dépassé les 60 % en 2019, pour atteindre 64,72 % en 2021. Cela a également entraîné une augmentation des revenus du marché des systèmes de montage solaire photovoltaïque au cours de la période de prévision.

L'urbanisation croissante et le développement des infrastructures au Japon contribuent à l'expansion du marché des cellules solaires dans ce pays. En 2021, la Banque mondiale a annoncé qu'avec une population représentant 1,6 % de la population mondiale, le Japon reste en tête en termes de développement rapide à l'ère moderne.

Aperçu du marché nord-américain

L'Amérique du Nord connaîtra également une forte croissance du marché des cellules solaires à couches minces au cours de la période de prévision, avec une taille notable, et occupera la deuxième place grâce à la forte demande énergétique. Un rapport de l'Agence américaine d'information sur l'énergie (EIA) de 2023 indiquait que la consommation et la production d'énergie renouvelable avaient atteint des records en 2022, dépassant les 13 % (respectivement 13,18 et 13,40 quads).

Aux États-Unis , les campagnes gouvernementales et les investissements visant à sensibiliser à l'utilisation des énergies renouvelables se sont multipliés. Une enquête menée en 2023 a révélé qu'environ 66 % des adultes américains privilégient désormais l'utilisation de sources d'énergie alternatives comme l'hydrogène, le solaire et l'éolien. De plus, le pays est en passe de devenir un leader dans la mise en place d'un approvisionnement compétitif, économe en énergie et décentralisé en matière de fabrication et de machines CIGS pour l'économie énergétique mondiale.

On prévoit une forte demande d'électricité au Canada , ce qui encourage la collaboration avec le secteur de l'énergie et de l'électricité. De ce fait, on estime que cela influencera la croissance globale de l'industrie canadienne des cellules solaires à couches minces. Un rapport de 2023 prévoyait une augmentation significative de la consommation d'énergie au Canada, atteignant 8 585 pétajoules entre 2022 et 2021.

Acteurs du marché des cellules solaires à couches minces :

- Jinko Solar Co.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Hanwha Qcells GmbH

- Alps Technology Inc.

- GreenBrilliance Renewable Energy LLP

- Groupe énergétique Hevel

- Indosolar Limitée

- Sharp Corporation

- Suniva Inc.

- Systèmes solaires Tata Power Ltd.

- Panasonic Corporation

Les producteurs de cellules photovoltaïques les plus rentables se trouvent actuellement aux États-Unis et en Asie du Sud-Est. La Chine est un leader mondial de la fabrication de cellules photovoltaïques et électroniques et jouit d'une forte présence sur le marché des cellules solaires à couches minces. Toutes les technologies de cellules solaires à couches minces partagent des avantages intrinsèques similaires : des installations de production entièrement intégrées, une fois les économies réalisées. La compétitivité des coûts avec le photovoltaïque c-Si à l'échelle du mégawatt est assurée dans divers aspects de la chaîne de valeur du c-Si, tels que le polysilicium, les plaquettes, les cellules, les lingots et les modules. Le CIGS est devenu un secteur d'investissement potentiel avec un retour sur investissement élevé, tant en termes d'exploitation que d'investissement. De plus, des technologies telles que le CIGS cdTe sont parfaitement adaptées à la fabrication grâce à l'automatisation et aux approches de l'Industrie 4.0.

Développements récents

- En août 2022, Hanwha Qcells GmbH a acquis environ 66 % de LYNQTECH GmbH, basée à Hanovre. L'objectif de cette acquisition était de renforcer la position de Hanwha Q Cells en tant que fournisseur global de solutions énergétiques propres pour les particuliers et les professionnels.

- En mai 2022, Jinko Solar Co. a signé un accord de distribution avec Aldo Solar, car il recevra les tout nouveaux modules photovoltaïques ultra-efficaces de type N Tiger Neo de Jinko Solar, le principal fournisseur de produits d'énergie solaire du pays avec une part de marché de plus de 30 % dans la catégorie de la production distribuée.

- Report ID: 6356

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.