Perspectives du marché des cellules solaires :

Le marché des cellules solaires était estimé à 158,82 milliards USD en 2025 et devrait dépasser 750,47 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 16,8 % sur la période 2026-2035. En 2026, la taille du secteur des cellules solaires est estimée à 182,83 milliards USD.

Le marché des cellules solaires est stimulé par l'importance croissante accordée aux énergies renouvelables et à la réduction des émissions de gaz à effet de serre provenant du pétrole, du charbon et du gaz. Les modules photovoltaïques (PV) produisent actuellement près de 4 % de l'électricité mondiale et fournissent collectivement plus de 300 gigawatts (GW) de capacité électrique. Cependant, pour décarboner les systèmes énergétiques actuels, la capacité photovoltaïque doit croître rapidement dans les années à venir, pour fournir environ 40 % de l'électricité d'ici 2050. Pour répondre aux besoins croissants en énergie solaire, de nouvelles technologies, notamment des systèmes sophistiqués de contrôle de périphérie de réseau, sont développées pour faciliter l'atténuation des pics de charge, l'optimisation des performances des actifs et la création de valeur ajoutée. Les efforts continus pour capter et stocker efficacement l'énergie solaire devraient stimuler le marché des cellules solaires.

Clé Cellule solaire Résumé des informations sur le marché:

Points forts régionaux :

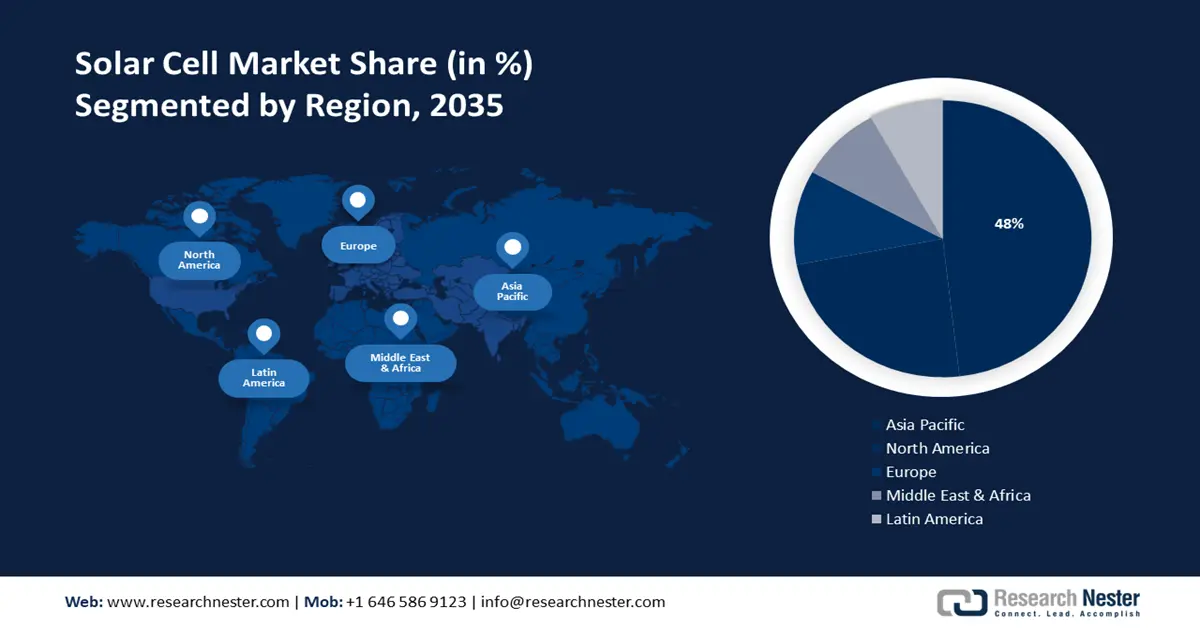

- Le marché des cellules solaires en Asie-Pacifique représentera 48 % du marché d'ici 2035, grâce à la croissance prévue de l'utilisation de l'énergie photovoltaïque dans les secteurs de l'aérospatiale et de la défense.

- Le marché nord-américain occupera une part considérable du marché d'ici 2035, grâce à la forte demande énergétique et à l'augmentation des investissements dans les énergies renouvelables.

Analyses sectorielles :

- Le segment des cellules solaires monocristallines devrait connaître une croissance significative d'ici 2035, portée par une adoption croissante dans les infrastructures zéro émission et l'utilisation commerciale.

- Le segment des cellules solaires cristallines devrait connaître une croissance significative sur la période de prévision 2026-2035, grâce à l'intégration sur les toitures des bâtiments grâce à des systèmes de montage intelligents et à un rendement élevé.

Principales tendances de croissance :

- Optimisation des cellules solaires et des actifs de stockage grâce à des technologies avancées de surveillance et de contrôle (M&C)

- Intensification des initiatives gouvernementales

Défis majeurs :

- Coût initial élevé

- Complexité de fabrication

Acteurs clés :Jinko Solar Co., Hanwha Qcells GmbH, Alps Technology Inc., GreenBrilliance Renewable Energy LLP, Hevel Energy Group, Indosolar Limited, Sharp Corporation, Suniva Inc., Tata Power Solar Systems Ltd., Panasonic Corporation.

Mondial Cellule solaire Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 158,82 milliards USD

- Taille du marché 2026 : 182,83 milliards USD

- Taille du marché projetée : 750,47 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 16,8 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 48 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Inde

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Thaïlande

Last updated on : 17 September, 2025

Moteurs de croissance et défis du marché des cellules solaires :

Moteurs de croissance

- Optimisation des cellules solaires et des actifs de stockage grâce à des technologies avancées de surveillance et de contrôle (S&C) - À mesure que l'accent est mis sur la surveillance et le contrôle des actifs solaires, les acteurs prennent conscience de la valeur des données et des informations qui permettent d'identifier de nouvelles sources de valeur à moindre risque. L'innovation technologique en matière de S&C pour le stockage de l'énergie solaire inclut l'intégration de l'IA et de l'analyse de données. Par exemple, en juin 2024, Stem et l'Arizona Electric Power Cooperative (AEPCO) ont collaboré pour lancer un système de stockage d'énergie de 40 mégawattheures (MWh) et un système photovoltaïque de 20 mégawatts (MW). Le système S&C intègre Athena de Stem, une plateforme unifiée basée sur l'IA pour l'exploitation et la surveillance du stockage d'énergie solaire. Il est appelé à transformer le secteur des énergies renouvelables, tant pour les consommateurs que pour les prosommateurs. Les animateurs de compteurs (FTM), les propriétaires d'actifs, les exploitants de générateurs et les prosommateurs commerciaux et industriels (C&I) derrière le compteur (BTM) adoptent des solutions numériques pour la gestion des actifs solaires. Cela a également permis aux prosommateurs C&I d'obtenir des informations sur la capacité de charge des véhicules électriques (VE), la participation à la réponse à la demande, les incitations aux programmes et les économies de coûts.

Le besoin croissant d'un réseau interactif pour soutenir l'exploitation des actifs renouvelables décentralisés stimule la demande de solutions de gestion et de contrôle pour les projets d'énergie solaire et de stockage FTM et BTM. Ces solutions avancées créent des réseaux interconnectés d'actifs énergétiques plus intelligents et plus fiables, ce qui permet d'atteindre la parité réseau et d'atteindre l'objectif d'une transition énergétique propre. Selon l'Agence américaine d'information sur l'énergie (EIA), le stockage solaire et par batteries représentera 81 % de la capacité de production électrique du pays d'ici fin 2024. Le pic annuel d'installations solaires à grande échelle est de 18,4 GW en 2023 à 36,4 GW en 2024. Avec l'augmentation du nombre de déploiements, les portefeuilles de ressources énergétiques distribuées (RED) risquent de se fragmenter en raison de la disparité des solutions de gestion et de contrôle disponibles sur un marché fragmenté des matériels et logiciels solaires et de stockage. Cependant, la standardisation croissante de la gestion de l'énergie solaire et la baisse des coûts d'exploitation et de maintenance (O&M) devraient créer des opportunités de croissance pour les nouveaux entrants. Le secteur des cellules solaires et du stockage M&C est devenu une tendance clé sur le marché des cellules solaires et compte une liste croissante d'acteurs industriels compétitifs, notamment Trimark, Stem et Huawei Technologies. - Multiplication des initiatives gouvernementales – Afin d'accélérer la mise en œuvre de projets d'énergies renouvelables, les gouvernements fédéral et étatiques américains ont mis en œuvre des plans législatifs. En mars 2021, l'administration Biden a publié un plan de dépenses visant à décarboner l'économie américaine et à réduire les coûts de l'énergie solaire de 60 % au cours des dix prochaines années. Selon la Coalition pour la neutralité carbone et l'Energy & Climate Intelligence Unit, 137 pays se sont engagés à atteindre la neutralité carbone d'ici 2050. Par ailleurs, le Département de l'Énergie des États-Unis a annoncé un financement pour l'Incubateur de la chaîne d'approvisionnement en énergie solaire (Solar Energy Supply Chain Incubator), doté de 38 millions de dollars US pour des projets de R&D.

De plus, les gouvernements offrent fréquemment des incitations financières pour réduire le coût d'achat et d'installation de panneaux solaires, par le biais d'allégements fiscaux ou de remboursements. Grâce à ces incitations, le coût initial des installations solaires est réduit, les rendant plus abordables pour les particuliers et les entreprises. Les objectifs du gouvernement, notamment la réduction des émissions de gaz à effet de serre et la lutte contre le changement climatique, sont conformes aux principes écologiques. - Demande de performances et d'efficacité accrues - Le besoin de sources d'énergie améliorées augmente dans plusieurs secteurs à travers le monde. L'Agence américaine d'information sur l'énergie (EIA) a estimé en 2023 que les importations d'énergie du pays ont atteint 21,47 quads en 2022 par rapport aux années précédentes. Par conséquent, les producteurs développent constamment de nouvelles technologies pour les cellules solaires afin d'améliorer leurs performances et leur efficacité. De plus, une efficacité accrue maximise la production d'énergie tout en optimisant l'espace disponible, rendant les installations solaires plus adaptées à divers usages.

Défis

- Coût initial élevé : l’achat et l’installation de panneaux solaires peuvent être coûteux, en particulier pour les petits utilisateurs et les particuliers. Le prix des cellules solaires, des onduleurs, des systèmes de montage, du câblage et de la main-d’œuvre est inclus dans ce coût initial, ce qui peut dissuader les entreprises et les particuliers d’utiliser l’énergie solaire. Même si elle peut s’avérer plus rentable à long terme, l’utilisation de l’énergie solaire peut entraîner des économies d’électricité à long terme, et la période d’amortissement de l’investissement initial peut être prolongée.

- Complexité de fabrication – Selon l'emplacement et la température ambiante, les panneaux solaires peuvent généralement convertir 15 à 22 % de l'énergie solaire en énergie utile. Une maison peut fonctionner avec 22 % de l'énergie utilisable disponible pendant une panne de courant ou la nuit. Les trois principaux types de panneaux photovoltaïques sont les panneaux en silicium à couche mince, monocristallin et polycristallin. Fabriqués à partir du meilleur silicium des trois, les panneaux en silicium monocristallin sont les plus performants. Trouver des panneaux photovoltaïques plus performants sans investir davantage est difficile. Pour produire de l'énergie solaire, ingénieurs et scientifiques s'efforcent d'améliorer le rendement des cellules et de réduire les coûts de production.

Taille et prévisions du marché des cellules solaires :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

16,8% |

|

Taille du marché de l'année de référence (2025) |

158,82 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

750,47 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des cellules solaires :

Analyse des segments de matériaux

Le segment cristallin du marché des cellules solaires devrait connaître une croissance significative au cours de la période de prévision. Cette croissance exceptionnelle peut être stimulée par leur intégration aux toitures des bâtiments grâce à des systèmes de montage intelligents, qui remplacent des sections de toiture tout en préservant l'intégrité structurelle du bâtiment. Un rapport de Research Nester publié en 2023 prévoyait qu'environ 57 % des foyers américains seraient équipés d'un dispositif domotique d'ici 2025. De plus, ce type d'intégration offre une grande efficacité sans nécessiter d'investissements majeurs.

Les cellules en silicium cristallin peuvent atteindre des rendements de conversion énergétique de 18 à 22 % lors de tests en conditions de fonctionnement normales, ce qui favorisera l'adoption de cette technologie. La réduction des pertes énergétiques et la résistance aux défauts bore-oxygène sont deux autres avantages des cellules de type N, qui soutiendront la croissance de l'industrie des matériaux en silicium cristallin. Cette tendance a également accéléré la demande de structures de montage pour panneaux solaires .

Analyse des segments technologiques

Le segment monocristallin devrait dominer le marché des cellules solaires avec environ 28,2 % d'ici fin 2035, grâce à la demande croissante dans les secteurs commercial et résidentiel, grâce à son rendement commercial supérieur à 20 %. De plus, la sensibilisation croissante aux infrastructures zéro émission constitue un facteur de croissance pour le secteur des cellules solaires. Selon le Global Infrastructure Hub, les investissements privés mondiaux dans les infrastructures vertes sont en hausse en 2023 et ont atteint environ 60 % du total des investissements privés en 2021.

Notre analyse approfondie du marché mondial des cellules solaires comprend les segments suivants :

Matériel |

|

Technologie |

|

Produit |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des cellules solaires :

Perspectives du marché APAC

L'industrie de l'Asie-Pacifique devrait détenir la plus grande part de revenus, soit 48 % d'ici 2035. L'expansion du marché dans la région est attendue en raison de la croissance prévue des industries aérospatiale et de la défense, qui utilisent davantage d'énergie photovoltaïque. Un rapport de Boeing Aircraft en 2023 estimait que le taux de croissance de la flotte aérienne serait de 6,9 % d'ici 2042, contre 9,5 % pour le trafic aérien. Actuellement, l'Asie du Sud-Est représente le plus grand exportateur de cellules et modules solaires vers les États-Unis. Les produits ont démontré la qualité, la conformité et les économies attendues, nécessaires pour garantir les consommateurs américains.

La Chine est actuellement le principal acteur des chaînes d'approvisionnement en cellules solaires et en stockage. L'urbanisation et l'industrialisation croissantes en Chine nécessitent davantage de panneaux photovoltaïques sur les autoroutes et les complexes résidentiels. Le Conseil d'État chinois a publié un rapport en 2022 indiquant que le taux d'urbanisation avait dépassé les 60 % en 2019, contre 64,72 % en 2021. Cela accroît également la demande de systèmes de montage pour panneaux solaires photovoltaïques pendant la période de prévision.

Le développement croissant des infrastructures au Japon constitue un facteur de croissance pour le marché des cellules solaires. Selon la Banque mondiale, avec une population représentant 1,6 % de la population mondiale en 2021, le Japon continue d'être un leader en termes de développement rapide à l'ère moderne.

Aperçu du marché nord-américain

Sur le marché des cellules solaires, l'Amérique du Nord devrait capter une part considérable des revenus d'ici 2035, grâce à la forte demande énergétique. Un rapport de l'Agence américaine d'information sur l'énergie (EIA) de 2023 indiquait que la consommation et la production d'énergie renouvelable avaient atteint des records en 2022, dépassant 13 % (respectivement 13,18 et 13,40 quads).

Aux États-Unis , les campagnes gouvernementales et les investissements visant à sensibiliser à l'utilisation des énergies renouvelables se sont multipliés. Selon une enquête menée en 2023, plus de 66 % des adultes américains privilégient les énergies alternatives comme l'énergie solaire, l'hydrogène et l'éolien. Les États-Unis peuvent se libérer de leur dépendance excessive aux importations, et le font, tout en construisant une base industrielle américaine résiliente et équitable en matière d'énergie solaire et de stockage.

Conséquence directe de la loi sur la réduction de l'inflation (IRA), un nouvel afflux d'investissements dans les modules solaires, les onduleurs, les trackers, les capacités de stockage, les lingots solaires et les cellules a été observé au niveau national. L'IRA contribuera grandement à la réalisation de l'objectif de production d'énergie solaire de 50 gigawatts (GW) d'ici 2030 fixé par l'industrie solaire américaine. L'IRA a donné lieu à une série d'annonces de nouvelles capacités de production, dont 16 GW de lingots et de plaquettes, 16 GW de cellules, 47 GW de nouveaux modules, près de 9 GW d'onduleurs et 100 GWh de batteries. Par ailleurs, une capacité annuelle de polysilicium de plus de 20 000 tonnes attirera de nombreux investissements dans le développement des racks et des trackers.

On prévoit que le Canada connaîtra une forte demande d'électricité, ce qui encourage la collaboration avec le secteur de l'énergie et de l'électricité. Ce facteur devrait donc avoir un impact sur la croissance globale du marché des cellules solaires au Canada. Selon un rapport de 2023, la consommation d'énergie au Canada a considérablement augmenté pour atteindre 8 585 pétajoules entre 2022 et 2021.

Acteurs du marché des cellules solaires :

- Jinko Solar Co.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Hanwha Qcells GmbH

- Alps Technology Inc.

- GreenBrilliance Renewable Energy LLP

- Groupe énergétique Hevel

- Indosolar Limitée

- Sharp Corporation

- Suniva Inc.

- Systèmes solaires Tata Power Ltd.

- Panasonic Corporation

La plupart des entreprises de cellules solaires collaborent, se développent et adoptent des stratégies de coentreprise pour renforcer leur part de marché. De plus, elles investissent dans la recherche et le développement pour améliorer l'efficacité des cellules solaires. En promouvant les énergies propres et en réduisant leur empreinte carbone, elles attirent des consommateurs et des investisseurs soucieux de l'environnement.

Parmi les acteurs clés, on trouve :

Développements récents

- En août 2022 , Hanwha Qcells GmbH a acquis environ 66 % de LYNQTECH GmbH, basée à Hanovre. L'objectif de cette acquisition était de renforcer la position de Hanwha Q Cells en tant que fournisseur complet de solutions énergétiques propres pour les particuliers et les professionnels.

- En mai 2022 , Jinko Solar Co. a signé un accord de distribution avec Aldo Solar, car il recevra les tout nouveaux modules photovoltaïques ultra-efficaces de type N Tiger Neo de JinkoSolar, le premier fournisseur de produits d'énergie solaire du pays avec une part de marché de plus de 30 % dans la catégorie de la production distribuée.

- Report ID: 6291

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.