Perspectives du marché du recyclage des métaux :

Le marché du recyclage des métaux était évalué à 319,3 milliards de dollars américains en 2025 et devrait atteindre 649 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,2 % sur la période 2026-2035. En 2026, la taille du secteur du recyclage des métaux est estimée à 345,4 milliards de dollars américains.

Le marché mondial du recyclage des métaux est promis à une forte croissance au cours des prochaines années, principalement sous l'effet de la demande croissante de matières premières durables, du durcissement des réglementations environnementales et de la nécessité de réduire les émissions de gaz à effet de serre. Par ailleurs, la demande accrue de métaux ferreux et non ferreux recyclés, matières premières essentielles pour la production et les infrastructures, crée un environnement commercial profitable pour les entreprises pionnières du secteur. Selon les statistiques officielles publiées par l'USGS en 2025, les achats nationaux de ferraille aux États-Unis ont totalisé environ 19,7 milliards de dollars. La majeure partie de cette ferraille a été utilisée par les fabricants de fonte, d'acier brut et de pièces moulées pour la production de produits sidérurgiques, tandis que les pièces moulées ferreuses ont représenté la plus grande part du reste. La consommation apparente de ferraille aux États-Unis a atteint 57 millions de tonnes en 2025, contre 55 millions de tonnes en 2024.

Statistiques américaines sur les déchets de fer et d'acier 2021-2025 : Production, consommation, prix et tendances de l'emploi

Statistiques saillantes | 2021 | 2022 | 2023 | 2024 | 2025 |

Production (millions de tonnes) | |||||

Déchets domestiques | 6.6 | 7.3 | 7.1 | 7.7 | 7 |

recettes nettes | 65 | 62 | 59 | 57 | 58 |

Importations destinées à la consommation | 5.3 | 4.7 | 5.1 | 4.8 | 5 |

Exportations | 18 | 18 | 16 | 15 | 13 |

Consommation (millions de tonnes) | |||||

Signalé | 59 | 56 | 55 | 55 | 57 |

Apparent | 58 | 57 | 55 | 55 | 57 |

Prix moyen livré - Composite de fusion lourd n° 1 (USD / tonne métrique) | 417,66 | 381,72 | 333,28 | 314,85 | 319 |

Stocks, consommation, fin d'année (millions de tonnes) | 4.4 | 3.9 | 4.2 | 4 | 3.9 |

Emploi, fonderies (nombre) | 101 000 | 105 000 | 107 000 | 106 000 | 107 000 |

Source : USGS

Par ailleurs, la production d'acier brut, principal consommateur de ferraille, a atteint 82 millions de tonnes, les expéditions nettes de produits sidérurgiques totalisant également 82 millions de tonnes. Les mêmes données de l'USGS révèlent que le recyclage des déchets de fer et d'acier est une matière première essentielle pour les industries sidérurgiques et de fonderie américaines. Ce recyclage permet d'économiser 1,1 tonne de minerai de fer, 0,6 tonne de charbon à coke et 0,05 tonne de calcaire par tonne d'acier recyclée, grâce à une consommation d'énergie moindre par rapport à la production primaire. Le taux de recyclage de la ferraille aux États-Unis s'est maintenu en moyenne entre 80 % et 90 % au cours de la dernière décennie, les automobiles constituant la principale source de recyclage. Plus de 13 millions de tonnes sont recyclées chaque année grâce à plus de 280 broyeurs. En 2025, 89 % de la ferraille recyclée provenait d'importations nettes, principalement en provenance du Canada (71 %) et du Mexique (15 %). Ces importations soutiennent à la fois les activités de production et de recyclage post-consommation, ce qui indique un fort potentiel de croissance pour le marché dans les années à venir.

Secteur américain des déchets d'acier 2024-2025 : tendances en matière de prix, de production, de commerce et d'utilisation des capacités

Catégorie | 2024 | 2025 | Notes |

Taux d'utilisation de la capacité des aciéries (%) | 72-78 | 75-80 | Les 10 premiers mois de chaque année |

Prix de la ferraille d'acier lourd n° 1 (USD/tonne) | 314,85 (moyenne annuelle) | 319,00 (moyenne annuelle) | Fourchette mensuelle en 2025 : Haut : 366,26 USD (mars), Bas : 303,46 USD (novembre) |

Exportations - Principales destinations (% en tonnage) | - | - | Turquie 29 %, Bangladesh 13 %, Inde 10 % (8 premiers mois de 2025) |

Valeur des exportations (milliards de dollars américains) | 4.5 | 3.6 | Les 8 premiers mois de 2025 |

Importations - Principales sources (% en tonnage) | - | - | Canada 62 %, Mexique 25 %, Royaume-Uni 4 % (8 premiers mois de 2025) |

Valeur des importations (milliards de dollars américains) | 1.3 | 1.4 | Les 8 premiers mois de 2025 |

Demande mondiale d'acier fini | - | Inchangé | Le recul en Chine a été compensé par la croissance en Égypte, en Inde, en Arabie saoudite et au Vietnam. |

Substituts - Fer préréduit (millions de tonnes) | 8.1 | 7.8 | Utilisé comme substitut de ferraille aux États-Unis |

Source : USGS

Clé Recyclage des métaux Résumé des informations sur le marché:

Points saillants régionaux :

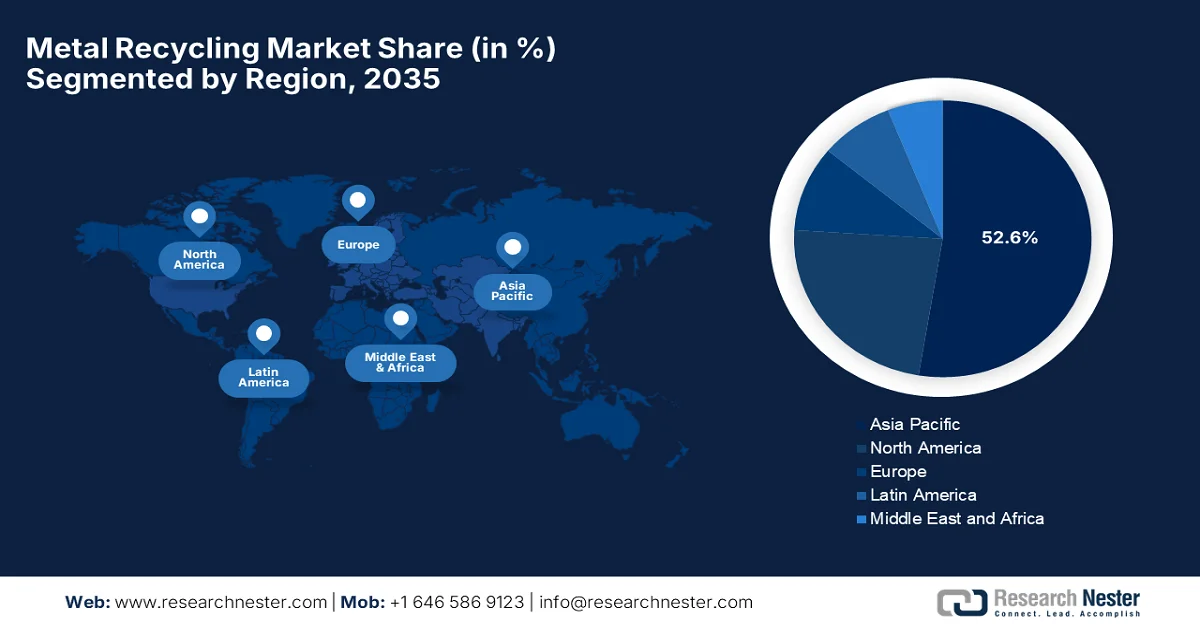

- Le marché du recyclage des métaux en Asie-Pacifique devrait détenir une part de revenus dominante de 52,6 % d'ici 2035, grâce à d'importantes capacités de production de métaux, à une industrialisation rapide et à une expansion manufacturière.

- L’Amérique du Nord devrait connaître une croissance considérable de son marché entre 2026 et 2035, stimulée par un écosystème de recyclage mature, soutenu par des infrastructures de traitement avancées et une forte demande industrielle.

Analyse du segment :

- Le sous-segment de la construction du marché du recyclage des métaux devrait représenter 40,6 % d'ici 2035, sous l'effet de l'urbanisation accélérée et de la hausse des investissements dans les infrastructures.

- Le segment de l'acier devrait conserver une part importante des revenus entre 2026 et 2035, grâce à son utilisation intensive dans les secteurs de l'automobile, de la construction et des biens de consommation, ainsi qu'à des processus de recyclage rationalisés.

Principales tendances de croissance :

- Demande croissante liée à l'industrialisation et à la transition énergétique

- Coût et efficacité énergétique

Principaux défis :

- Réglementations environnementales et coûts de mise en conformité

- Contrôle de la qualité et normes des produits

Acteurs clés : Nucor Corporation (États-Unis), ArcelorMittal SA (Luxembourg), Sims Metal Management Ltd. (Australie), Commercial Metals Company (États-Unis), Schnitzer Steel Industries, Inc. (États-Unis), European Metal Recycling Ltd. (Royaume-Uni), Aurubis AG (Allemagne), Novelis Inc. (États-Unis), Ferrous Processing & Trading Co. (États-Unis), DOWA Holdings Co., Ltd. (Japon), American Iron & Metal Co. (États-Unis), OmniSource Corporation (États-Unis), Tata Steel Ltd. (Inde), Kuusakoski Group Oy (Finlande), SA Recycling LLC (États-Unis), REAL ALLOY (États-Unis), PSC Metals (États-Unis), HKS Metals BV (Pays-Bas), Sunrise Metal Recycling Ltd. (Royaume-Uni).

Mondial Recyclage des métaux Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 319,3 milliards de dollars américains

- Taille du marché en 2026 : 345,4 milliards de dollars américains

- Taille du marché prévue : 649 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 8,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 52,6 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, États-Unis, Inde, Japon, Allemagne

- Pays émergents : Corée du Sud, Brésil, Vietnam, Indonésie, Mexique

Last updated on : 19 February, 2026

Marché du recyclage des métaux - Facteurs de croissance et défis

Facteurs de croissance

- Demande croissante liée à l'industrialisation et à la transition énergétique : la construction d'infrastructures et l'expansion de secteurs manufacturiers tels que l'automobile, le bâtiment, l'électronique et la production de carburants entraînent une hausse de la demande en métaux. Dans ce contexte, les métaux recyclés constituent une source d'approvisionnement durable pour répondre à ces besoins, stimulant ainsi l'activité du marché du recyclage des métaux. Selon un article publié par le Forum économique mondial en avril 2024, le recyclage des métaux de transition énergétique issus des batteries, des véhicules électriques et des systèmes d'énergies renouvelables prend de l'ampleur à mesure que l'électrification intensifie la pression sur les approvisionnements en métaux primaires. L'article souligne également que, face à la demande croissante de métaux tels que l'acier, l'aluminium et le cuivre, les sources secondaires deviennent essentielles pour atténuer les contraintes d'approvisionnement et renforcer la sécurité d'approvisionnement nationale dans un contexte de risques géopolitiques et de perturbations commerciales. Des changements structurels tels que le rééquilibrage des chaînes d'approvisionnement, l'intégration verticale, le resserrement des marchés des déchets et les progrès des technologies de recyclage devraient favoriser un investissement soutenu dans les marchés secondaires des métaux.

- Coût et efficacité énergétique : Le traitement des métaux recyclés est considéré comme moins coûteux que l’extraction et le raffinage des minerais vierges. Par ailleurs, la réduction de la consommation d’énergie et des coûts de production rend le recyclage économiquement attractif, notamment lorsque les prix des matières premières sont très élevés. D’après les données du ministère de l’Acier, publiées en juillet 2024, le gouvernement indien a lancé de nombreuses initiatives pour décarboner l’industrie sidérurgique, notamment des groupes de travail, des politiques de recyclage, des programmes d’énergies renouvelables et des dispositifs d’amélioration de l’efficacité énergétique. Grâce à ces efforts, l’intensité des émissions de CO₂ est déjà passée de 3,1 tonnes par tonne d’acier brut en 2005 à 2,5 tonnes en 2022. À court terme, les objectifs sont axés sur l’efficacité énergétique et les énergies renouvelables, à moyen terme sur l’hydrogène vert et la capture du carbone, et à long terme sur les technologies de rupture pour atteindre la neutralité carbone, ce qui aura un impact positif sur l’expansion du marché.

- Croissance du recyclage des déchets électroniques : L'essor des appareils électroniques (smartphones, ordinateurs, batteries) accroît la quantité de déchets électroniques, riches en métaux précieux tels que le cuivre, l'or et le palladium. Par conséquent, une récupération efficace de ces matériaux dynamise la chaîne d'approvisionnement des métaux recyclés. En octobre 2025, le ministère des Mines a publié des directives détaillées concernant le programme d'incitation au recyclage des minéraux critiques, doté d'un budget de 15 milliards de roupies (environ 180 millions de dollars américains), dans le cadre de la Mission nationale sur les minéraux critiques. Ce programme vise principalement à développer les capacités nationales de recyclage des minéraux critiques tels que le lithium, le cobalt et le nickel, issus des déchets électroniques, des batteries lithium-ion usagées et d'autres matériaux de rebut. Il permet aux recycleurs, nouveaux et existants, d'étendre ou de moderniser leurs opérations et de renforcer la chaîne de valeur nationale du recyclage des déchets électroniques, stimulant ainsi la croissance du marché du recyclage des métaux.

Principaux importateurs mondiaux d'acier recyclé (en volume) - janvier à septembre 2025

Pays | Importations d'acier recyclé (millions de tonnes) | Variation annuelle (%) | Principaux fournisseurs |

Turquie | 13,988 | -6,8 | États-Unis, Pays-Bas, Royaume-Uni, Belgique, Danemark |

Inde | 6,54 | +2,8 | États-Unis, Royaume-Uni, Brésil, Australie, Malaisie |

Vietnam | 3,255 | -19,6 | - |

Taïwan | 1,461 | -35,5 | - |

Corée du Sud | 1,352 | -28,2 | - |

UE-27 | 3,758 | +1,5 | - |

NOUS | 3,472 | +6,7 | - |

Pakistan | 2.106 | +29,4 | - |

Thaïlande | 1.421 | +61,8 | - |

Source : BIR

Principaux exportateurs mondiaux de ferraille par valeur des échanges - 2024

Pays | Valeur des exportations (milliards de dollars américains) |

NOUS | 6,33 |

Allemagne | 4.19 |

ROYAUME-UNI | 3,36 |

Pays-Bas | 3.02 |

France | 2,83 |

Japon | 2.6 |

Canada | 1,94 |

Belgique | 1,58 |

Pologne | 1,37 |

Australie | 1.09 |

Source : OEC

Défis

- Réglementations environnementales et coûts de mise en conformité : il s’agit du principal obstacle au développement du marché du recyclage des métaux. Les installations doivent se conformer aux exigences en matière de contrôle des émissions, de manipulation des matières dangereuses, de traitement des eaux usées et d’élimination des déchets. Le non-respect de ces exigences peut entraîner des amendes et des arrêts d’exploitation. Les cadres réglementaires varient selon les régions, car ils appliquent des normes distinctes qui complexifient les opérations transfrontalières. Dans ce contexte, la mise à niveau des infrastructures pour répondre à ces exigences engendre des dépenses considérables, ce qui peut s’avérer difficile, notamment pour les petits recycleurs. De plus, l’évolution des exigences en matière de développement durable concernant les émissions de carbone et les pratiques d’économie circulaire accroît la complexité opérationnelle, ce qui constitue un frein à l’accès au marché dans certains pays.

- Contrôle qualité et normes de produits : Maintenir une qualité constante des métaux recyclés représente un défi supplémentaire pour les acteurs majeurs du marché, notamment pour les applications dans les secteurs de l’automobile, de l’aérospatiale et de l’électronique. La variabilité de la composition des déchets, la contamination par des matériaux mixtes et les incohérences de traitement peuvent réduire la valeur du produit. Les clients du monde entier recherchent principalement des matériaux recyclés certifiés et une traçabilité complète de la chaîne d’approvisionnement. Par conséquent, les recycleurs doivent mettre en œuvre des contrôles qualité rigoureux, des analyses chimiques avancées et des systèmes de certification pour garantir la conformité. De plus, investir dans les technologies de surveillance, l’optimisation des processus et les mécanismes de reporting est essentiel pour fournir des matériaux recyclés de haute qualité.

Taille et prévisions du marché du recyclage des métaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,2% |

|

Taille du marché de l'année de référence (2025) |

319,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

649 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du recyclage des métaux :

Analyse du segment d'application

Le sous-segment de la construction devrait dominer le marché du recyclage des métaux d'ici 2035, représentant 40,6 % des parts de marché. Cette domination est principalement due à l'urbanisation et aux investissements dans les infrastructures, qui nécessitent d'importants volumes d'acier et d'aluminium, stimulant ainsi la demande de matières premières recyclées. Comme l'indiquait High Speed Two en août 2023, l'utilisation d'acier recyclé britannique soutient des centaines d'emplois au Pays de Galles du Sud, dans le Yorkshire et le Nottinghamshire, tout en réduisant les émissions de carbone. Plus de 20 000 tonnes ont déjà été utilisées et 140 000 tonnes sont en commande. L'entreprise a également précisé que les sites de CELSA Steel UK à Cardiff emploient 750 personnes et que les installations de ROM GROUP à Sheffield et dans le Nottinghamshire contribuent à la production et à la fabrication d'armatures et de cages d'armature. Au total, le programme de construction de HS2 injecte 23 milliards de livres sterling dans la chaîne d'approvisionnement nationale, et cette demande contribue à stabiliser la part de marché à long terme de ce segment.

Analyse du segment de produit

L'acier devrait conserver une part importante du marché tout au long de la période de prévision, grâce à son utilisation intensive dans les secteurs de l'automobile, de la construction et des biens de consommation. À l'échelle mondiale, l'acier est le matériau le plus recyclé, notamment grâce à la possibilité de récupérer et de retraiter facilement d'importantes structures. De plus, la simplicité du tri de l'acier dans les déchets favorise et dynamise le processus de recyclage. Par exemple, en décembre 2025, le groupe TSR et thyssenkrupp Steel ont annoncé la signature d'un accord à long terme pour la fourniture de TSR40, un acier recyclé de haute qualité issu de déchets post-consommation, destiné aux hauts fourneaux. Le TSR40 constitue la base de Bluemint Recycled, un acier à faible émission de CO2 disponible dans toutes les nuances conventionnelles, contribuant ainsi à la décarbonation et à l'économie circulaire et augurant de perspectives de marché positives.

Analyse des segments industriels d'utilisation finale

Le secteur automobile, composante de l'industrie de la consommation finale, devrait connaître une croissance significative et représenter une part importante du marché du recyclage des métaux au cours de la période considérée. Ce sous-segment est principalement tiré par la demande croissante de matériaux légers et à haute résistance, nécessaires pour répondre aux normes strictes d'efficacité énergétique et d'émissions. Le recyclage de métaux tels que l'aluminium et l'acier issus des véhicules hors d'usage permet de réduire les coûts de production et l'impact environnemental. De plus, l'utilisation de métaux recyclés favorise les principes de l'économie circulaire en permettant aux constructeurs de réutiliser durablement les ressources sans compromettre la performance. Les progrès réalisés en matière de technologies de recyclage améliorent également la qualité et l'homogénéité des métaux récupérés, les rendant plus attractifs pour les applications automobiles. L'ensemble de ces facteurs fait du secteur automobile un acteur majeur de la croissance de l'industrie du recyclage des métaux.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Produit |

|

Industrie utilisatrice finale |

|

Type de matériau |

|

Type de processus |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du recyclage des métaux - Analyse régionale

Perspectives du marché APAC

Le marché du recyclage des métaux en Asie-Pacifique devrait devenir la région dominante, captant la plus grande part de revenus (52,6 %) durant la période prévue. Cette position de leader s'explique principalement par ses importantes capacités de production métallique. Le marché régional est également stimulé par l'industrialisation, l'urbanisation et l'expansion de secteurs manufacturiers tels que l'automobile, la construction et l'électronique. Selon les statistiques officielles publiées par l'Organisation mondiale de l'acier en août 2025, la région Asie-Océanie a produit 110,4 millions de tonnes d'acier brut en juillet 2025 et 804,8 millions de tonnes au cours des sept premiers mois de 2025, soit une baisse de 1,8 % par rapport à la même période de l'année précédente. Par ailleurs, des pays comme la Chine, l'Inde, le Japon et la Corée du Sud investissent dans les infrastructures de recyclage, les technologies de traitement avancées et les systèmes de collecte formalisés afin de gérer les volumes croissants de déchets métalliques.

Principaux pays producteurs d'acier brut en Asie-Pacifique - Production 2025 et évolution annuelle

Pays | Production 2025 (Mt) | Production 2024 (Mt) | % Changement |

Chine | 960,8 | 1 005,1 | -4,4 |

Inde | 164,9 | 149,4 | +10,4 |

Japon | 80,7 | 84.0 | -4.0 |

Corée du Sud | 61,9 | 63,6 | -2,8 |

Turquie | 38.1 | 36,9 | +3,3 |

Source : Organisation mondiale de l'acier

L'évolution des cadres réglementaires, visant à établir des systèmes de recyclage des déchets, stimule la croissance du marché du recyclage des métaux en Chine . Ce marché bénéficie également de réglementations facilitant la circulation de l'acier recyclé et des déchets de batteries, témoignant des efforts déployés pour soutenir les industries du recyclage et intégrer les matières recyclées dans les chaînes d'approvisionnement nationales. En novembre 2025, l'AIE a révélé que le 14e plan quinquennal chinois pour l'économie circulaire, annoncé par la Commission nationale du développement et de la réforme, ambitionne de construire un système industriel de recyclage des ressources et d'améliorer l'utilisation globale des ressources d'ici 2025. Ce plan privilégie l'innovation technologique, le développement industriel et le recyclage des minéraux critiques, notamment les batteries usagées des véhicules à énergies nouvelles. Il encourage également la création de réseaux de recyclage, de systèmes de traçabilité et de normes afin de renforcer l'économie circulaire nationale et, par conséquent, de soutenir la croissance du secteur du recyclage des métaux.

La croissance industrielle et infrastructurelle, conjuguée à des politiques nationales favorisant efficacement la récupération et le recyclage des déchets, dynamise le marché indien . Les initiatives gouvernementales de soutien et le développement de zones de traitement certifiées améliorent la disponibilité des métaux recyclés pour les industries nationales. En octobre 2025, le ministère des Mines a annoncé le lancement d'une campagne spéciale de recyclage des déchets électroniques (campagne 5.0), axée principalement sur l'élimination scientifique et la valorisation des ressources issues des équipements électroniques obsolètes. Cette initiative, menée en collaboration avec le Centre de recherche, de développement et de conception de l'aluminium Jawaharlal Nehru, est déployée dans plusieurs villes. Par ailleurs, en partenariat avec Attero, la campagne a mis en place des points de collecte à travers le pays afin de récupérer des métaux précieux tels que le lithium, le cobalt, le nickel et les terres rares pour la production nationale, ce qui représente une formidable opportunité de croissance pour le développement et la visibilité du marché.

Aperçu du marché nord-américain

Le marché du recyclage des métaux en Amérique du Nord devrait connaître une croissance considérable entre 2026 et 2035. Cette croissance est principalement attribuable à un écosystème de recyclage mature, doté d'infrastructures de traitement étendues et d'une forte demande industrielle. Des facteurs tels que l'amélioration des technologies et des normes environnementales strictes favorisent également une récupération durable des métaux dans cette région. En août 2025, le Département de l'Énergie des États-Unis a annoncé son intention d'allouer près d'un milliard de dollars à des programmes de financement destinés à renforcer la chaîne d'approvisionnement en minéraux et matériaux critiques. Il a également précisé que ces initiatives comprennent des programmes de recyclage des batteries, de récupération des terres rares et de traitement des sous-produits industriels, visant à réduire la dépendance aux sources étrangères. De plus, ces actions sont conçues pour accélérer le développement des technologies nationales d'extraction, de traitement et de fabrication, en garantissant un accès sûr et durable aux matériaux essentiels pour l'énergie et l'industrie.

Le recyclage des métaux occupe une place prépondérante dans la valorisation des ressources nationales, avec d'importants investissements dans des installations traitant des flux de déchets complexes tels que les circuits imprimés et les câbles de cuivre pour produire des métaux recyclés. Ainsi, cette priorité accordée aux technologies de valorisation appropriées contribue à réduire la dépendance aux importations et soutient les industries consommatrices de métaux stratégiques, dynamisant ainsi le marché américain du recyclage des métaux de manière responsable. Par exemple, en avril 2025, Flash Metals a annoncé avoir conclu un accord d'approvisionnement à long terme avec Plastic Recycling Inc. pour s'approvisionner jusqu'à 400 tonnes par an de déchets électroniques riches en circuits imprimés, grâce au soutien apporté à son usine pilote de chauffage par effet Joule de Flash aux États-Unis. Cet approvisionnement garanti, combiné à un accord antérieur avec Dynamic Lifecycle Innovations, assure ainsi plus de 1 100 tonnes par an de déchets électroniques à haute valeur ajoutée pour la valorisation nationale des métaux précieux et stratégiques. Par conséquent, l'existence de tels accords renforce les chaînes d'approvisionnement nationales et réduit la dépendance aux importations de matériaux critiques.

L'amélioration des capacités, notamment en matière de récupération et de traitement avancés des métaux, est le principal facteur de croissance du marché du recyclage des métaux au Canada . Les partenariats et l'expansion des centres de récupération, en particulier, témoignent des efforts déployés pour stimuler la collecte et le recyclage des déchets métalliques au pays, en phase avec la demande industrielle et les objectifs de résilience de la chaîne d'approvisionnement. Le soutien gouvernemental constitue un autre atout majeur, assurant la pérennité des activités dans ce secteur. En juin 2025, des rapports publiés par le gouvernement canadien indiquaient que sa politique relative aux minéraux et aux métaux privilégiait le développement durable du secteur en favorisant efficacement les partenariats avec les provinces, l'industrie, les communautés autochtones et les autres parties prenantes. Cette politique mettait également l'accent sur l'utilisation et la gestion des ressources, en intégrant le recyclage comme stratégie pour fournir des matières secondaires, réduire les impacts environnementaux et intégrer la récupération dans la conception des produits. De plus, cette politique soutenait la participation des Autochtones, la science et la technologie, ainsi que la coopération internationale afin d'assurer la viabilité à long terme de l'industrie.

Aperçu du marché européen

Le marché européen du recyclage des métaux est considéré comme l'un des plus influents et performants au niveau international. La croissance de la région est fortement stimulée par une réglementation stricte en matière de déchets et des réseaux de collecte et de traitement bien établis. Elle est également favorisée par les capacités de recyclage nationales et les stratégies mises en œuvre pour garantir l'approvisionnement en matières premières nécessaires à la production. Comme l'indiquait l'AIE en octobre 2024, la loi européenne sur les matières premières critiques, adoptée par la Commission européenne en 2023, vise à assurer un approvisionnement durable et résilient en matières premières critiques en renforçant la chaîne de valeur de l'UE, en diversifiant les importations et en améliorant le suivi et la gestion des risques. Elle fixe des objectifs pour 2030 en matière d'extraction, de traitement et de recyclage nationaux et promeut l'économie circulaire grâce à l'obligation d'intégrer des matières recyclées, à l'amélioration de la collecte et à la valorisation des déchets, ce qui devrait stimuler la croissance du marché dans les années à venir.

Le volume élevé du recyclage des métaux, stimulé par la hausse des investissements dans l'expansion des infrastructures de recyclage et par un tissu industriel solide soutenant la récupération des métaux ferreux et non ferreux, est un facteur clé de la croissance du marché allemand . Les politiques mises en place encouragent également les approches circulaires dans les secteurs de la production et de la construction. En novembre 2025, l'IEA a indiqué que la Stratégie nationale allemande pour l'économie circulaire, annoncée en 2024, promeut un recyclage des métaux de haute qualité en privilégiant la conception pour la recyclabilité, le développement des connaissances sur les flux de matières et l'optimisation des systèmes techniques de tri et de traitement. Cette politique favorise la viabilité économique de la récupération des métaux, y compris à partir des scories, et est conforme à la réglementation européenne, notamment à la loi sur les matières premières critiques et au règlement sur les piles et accumulateurs, ce qui la rend propice à une croissance normale du marché.

Le marché britannique du recyclage des métaux a connu une forte croissance, stimulée par d'importants investissements dans des technologies de tri avancées visant à améliorer l'efficacité de la récupération. Par ailleurs, les stratégies nationales en cours d'élaboration ont principalement pour objectif d'équilibrer les besoins de l'offre intérieure et les exportations, notamment face à la croissance de la production d'acier au four à arc électrique, qui exige des volumes plus importants de ferraille. En février 2025, la British Metals Recycling Association (BMRA) a incité le gouvernement britannique à améliorer le climat des affaires pour les recycleurs de métaux afin de soutenir la croissance du secteur et l'objectif de neutralité carbone du pays pour 2050. Parmi les principales propositions figuraient la libéralisation des échanges, la baisse des coûts de l'énergie, l'extension de la collecte sélective des piles et accumulateurs, le développement des installations de recyclage et l'obligation d'intégrer un contenu minimum de matériaux recyclés dans les projets publics. De plus, la BMRA souligne que le recyclage des métaux réduit les émissions de CO₂, préserve les ressources naturelles et qu'un soutien politique pourrait renforcer l'approvisionnement national en acier tout en améliorant la durabilité de l'ensemble de la chaîne de valeur des métaux.

Principaux acteurs du marché du recyclage des métaux :

- Nucor Corporation (États-Unis)

- ArcelorMittal SA (Luxembourg)

- Sims Metal Management Ltd. (Australie)

- Société de métaux commerciaux (États-Unis)

- Schnitzer Steel Industries, Inc. (États-Unis)

- European Metal Recycling Ltd. (Royaume-Uni)

- Aurubis AG (Allemagne)

- Novelis Inc. (États-Unis)

- Ferrous Processing & Trading Co. (États-Unis)

- DOWA Holdings Co., Ltd. (Japon)

- American Iron & Metal Co. (États-Unis)

- OmniSource Corporation (États-Unis)

- Tata Steel Ltd. (Inde)

- Groupe Kuusakoski Oy (Finlande)

- SA Recycling LLC (États-Unis)

- REAL ALLOY (États-Unis)

- Métaux PSC (États-Unis)

- HKS Metals BV (Pays-Bas)

- Sunrise Metal Recycling Ltd. (Royaume-Uni)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Nucor Corporation est reconnue comme l'un des plus importants producteurs d'acier aux États-Unis et un acteur majeur du recyclage des métaux. L'entreprise exploite un vaste réseau de parcs à ferraille et de mini-aciéries qui recyclent les déchets ferreux en nouveaux produits sidérurgiques. Par ailleurs, Nucor investit dans des technologies de fusion avancées afin d'améliorer le rendement et l'efficacité énergétique.

- ArcelorMittal est considérée comme l'une des plus grandes entreprises sidérurgiques et minières au monde, et accorde une grande importance au recyclage des métaux dans l'ensemble de ses activités internationales. Par ailleurs, l'entreprise intègre le recyclage à son processus de production en utilisant des déchets métalliques et des fours à arc électrique pour produire de l'acier à faibles émissions de carbone.

- Sims Metal Management Ltd. est un acteur majeur du secteur du traitement des métaux ferreux et non ferreux, desservant les marchés nationaux et internationaux. L'entreprise se concentre principalement sur le développement de ses capacités de valorisation des matériaux grâce à des investissements dans les infrastructures de broyage, de tri et de logistique.

- Commercial Metals Company, société basée aux États-Unis, tire également profit de ses activités sur les marchés internationaux. Sa stratégie vise notamment à améliorer son efficacité opérationnelle grâce à la modernisation de ses technologies de broyage et de tri, ainsi qu'à développer ses circuits d'approvisionnement en déchets métalliques.

- Schnitzer Steel Industries, Inc. est un acteur majeur du secteur, exploitant des installations de traitement de ferraille et des usines de fabrication d'acier et fournissant des matériaux recyclés aux aciéries, fonderies et fabricants. Sa stratégie repose principalement sur la diversification de ses sources d'approvisionnement et l'optimisation de ses capacités logistiques afin de servir à la fois les équipementiers et les clients industriels.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Les principaux acteurs d'Amérique du Nord, d'Europe et d'Asie-Pacifique dominent le marché international du recyclage des métaux grâce à leurs vastes réseaux de recyclage et à leurs technologies de traitement améliorées. Des entreprises de premier plan telles que Nucor Corporation, ArcelorMittal et Sims Metal Management investissent dans l'expansion de leurs capacités, des initiatives de développement durable et des systèmes de tri numérique, avec pour objectif principal d'améliorer leur efficacité et de réduire leurs émissions. Parallèlement, des acteurs des marchés émergents comme Tata Steel formalisent les chaînes d'approvisionnement en ferraille afin de soutenir la production nationale d'acier et les objectifs de l'économie circulaire. En septembre 2025, Aurubis AG a annoncé l'inauguration de son usine Aurubis Richmond en Géorgie, la première usine de recyclage multimétaux des États-Unis produisant des métaux stratégiques tels que le cuivre, le nickel, l'étain et les métaux précieux pour les infrastructures énergétiques, les applications d'intelligence artificielle, les centres de données et l'industrie de la défense, ce qui augure bien des perspectives du marché.

Paysage concurrentiel du marché du recyclage des métaux :

Développements récents

- En septembre 2025, Aurubis AG a obtenu un prêt total de 200 millions d'euros (environ 220 millions de dollars) auprès de la Banque européenne d'investissement pour développer le raffinage du cuivre en Bulgarie et améliorer le recyclage des métaux dans son usine de Hambourg, soutenant ainsi l'approvisionnement de l'Europe en matières premières essentielles.

- En juin 2024, Mitsui & Co. a annoncé avoir investi dans MTC Business Private Ltd. afin de soutenir la demande croissante d'acier en Inde en développant les chaînes d'approvisionnement en métaux recyclés, contribuant ainsi à la décarbonation de l'industrie sidérurgique et à l'économie circulaire.

- Report ID: 3339

- Published Date: Feb 19, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.