Perspectives du marché des fixations industrielles :

Le marché des fixations industrielles représentait plus de 109,6 milliards de dollars en 2025 et devrait atteindre 189,9 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 6,3 % sur la période 2026-2035. En 2026, ce marché était estimé à 116,5 milliards de dollars.

Le marché international est en expansion constante, porté par les initiatives de développement durable, les investissements dans les infrastructures, la modernisation du secteur aérospatial et l'électrification automobile. Selon un article publié par la Banque mondiale en 2024, la participation du secteur privé aux investissements dans les infrastructures (PPI) a atteint 100,7 milliards de dollars américains cette année-là. Cela représente une hausse significative de 16 % par rapport aux 87,1 milliards de dollars américains de 2023, et de 20 % par rapport à la moyenne des cinq dernières années (83,7 milliards de dollars américains). Cette augmentation de 100 milliards de dollars américains des investissements PPI a un impact positif sur la croissance du marché dans différents pays. Par ailleurs, les investissements dans les infrastructures offrent des avantages socio-économiques aux économies émergentes comme aux économies avancées, ce qui laisse entrevoir des perspectives de croissance optimistes pour le marché dans de nombreux pays.

Investissements mondiaux dans les infrastructures de différents pays (2023)

Pays | Montant de l'investissement (EURO) |

Grèce | 111 742 978 |

Lettonie | 161 000 000 |

Irlande | 175 000 000 |

Lituanie | 314 000 000 |

Nouvelle-Zélande | 394 145 072 |

Suède | 2 313 733 352 |

Australie | 9 241 323 121 |

Japon | 11 414 900 910 |

France | 12 439 679 308 |

Source : OCDE

Par ailleurs, la présence de solutions de fixation numériques et intelligentes, de matériaux légers et à haute résistance, d'une production écologique et durable, de la localisation de la chaîne d'approvisionnement, ainsi que de la gestion des stocks par les fournisseurs et du commerce électronique, sont autant de facteurs qui stimulent le marché international. Selon un article publié par l'Alexandria Engineering Journal en avril 2025, les matériaux avancés sont généralement composés d'une matrice renforcée par des particules ou des fibres, ce qui permet de réduire le poids de près de 50 % par rapport aux composants métalliques classiques. De plus, l'Europe a atteint son objectif de réduction des émissions de dioxyde de carbone des voitures les plus récentes de 37,5 % d'ici fin 2030. De même, les normes CAFE (Corporate Average Fuel Economy) aux États-Unis imposent une consommation moyenne de 54,5 miles par gallon (environ 4,3 litres aux 100 km), ce qui contribue à la croissance du marché international.

Clé Fixations industrielles Résumé des informations sur le marché:

Points saillants régionaux :

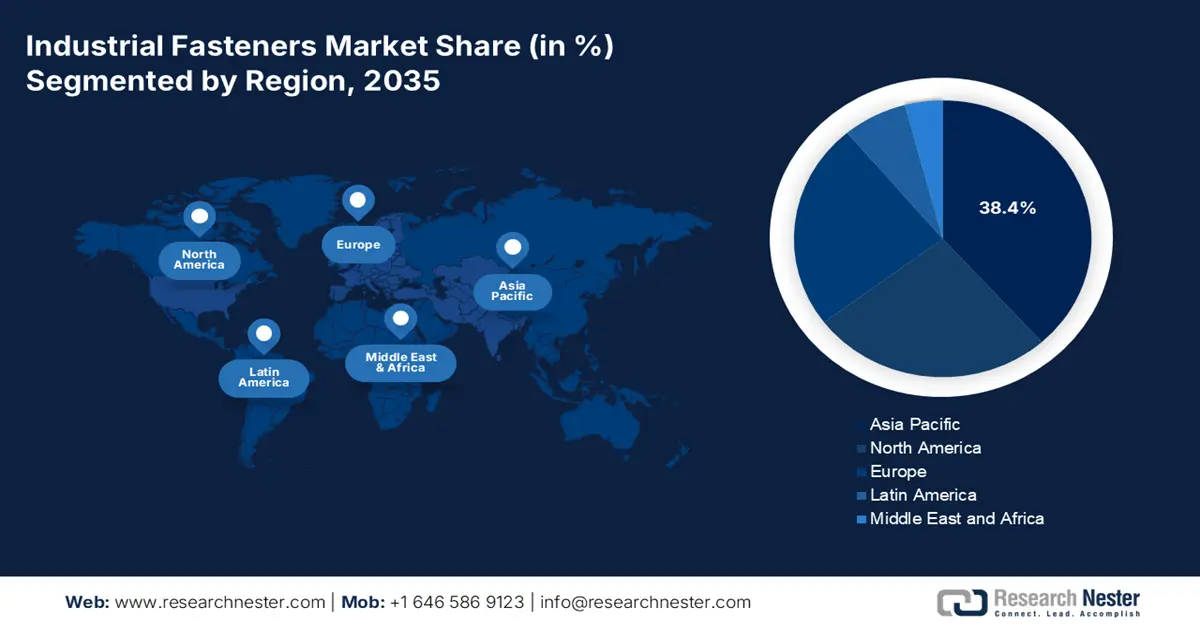

- La région Asie-Pacifique devrait s'emparer d'une part de marché dominante de 38,4 % d'ici 2035 sur le marché des fixations industrielles, grâce à une forte expansion des secteurs de l'aérospatiale et de l'automobile, à des bases de production à grande échelle et à un développement accéléré des infrastructures.

- L’Europe devrait rester la région à la croissance la plus rapide jusqu’en 2035, grâce à une production manufacturière axée sur l’innovation, des initiatives aérospatiales, des réglementations de qualité strictes et une électrification automobile croissante.

Analyse du segment :

- Le sous-segment des métaux (segment des matériaux) devrait dominer le marché des fixations industrielles avec une part de 72,4 % d'ici 2035, grâce à sa résistance supérieure, sa polyvalence et sa durabilité permettant des connexions critiques supportant des charges importantes et sécurisées.

- Le segment de l'acier (segment des matières premières) devrait représenter la deuxième part la plus importante d'ici 2035, grâce à sa haute résistance à la traction, sa durabilité, son rapport coût-efficacité et sa large applicabilité dans tous les secteurs d'utilisation finale industriels.

Principales tendances de croissance :

- Augmentation de l'électrification automobile

- Priorité à la modernisation du secteur aérospatial

Principaux défis :

- Perturbations de la chaîne d'approvisionnement

- concurrence extrême des substituts

Acteurs clés : Illinois Tool Works Inc., Stanley Black & Decker, Bossard Group, Hilti Group, SFS Group, LISI Group, Bulten AB, KAMAX, EJOT, PennEngineering, MacLean-Fogg, Fastenal Company, Nucor Fastener, Nitto Seiko Co., Ltd., Meidoh Co., Ltd.

Mondial Fixations industrielles Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 109,6 milliards de dollars américains

- Taille du marché en 2026 : 116,5 milliards de dollars américains

- Taille du marché prévue : 189,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 38,4 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : Chine, États-Unis, Allemagne, Japon, Inde

- Pays émergents : Vietnam, Indonésie, Mexique, Pologne, Thaïlande

Last updated on : 5 January, 2026

Marché des fixations industrielles - Facteurs de croissance et défis

Facteurs de croissance

- L'électrification croissante du secteur automobile : la conception des boîtiers de batteries, des châssis légers et des assemblages critiques pour la sécurité des véhicules électriques exige des fixations filetées innovantes, ce qui a un impact positif sur le marché des fixations industrielles. Selon un article publié par l'AIE en 2025, la demande de batteries dans le secteur de l'énergie, pour le stockage et les batteries électriques, a atteint le cap historique de 1 TWh en 2024. Cette demande est largement alimentée par la croissance des ventes de véhicules électriques, la capacité de leurs batteries ayant dépassé les 950 GWh, soit une hausse de 25 % par rapport à 2023. De plus, les voitures électriques demeurent le principal moteur de la demande de batteries, représentant plus de 85 % de celle-ci et contribuant ainsi à la croissance du marché.

- L'accent est mis sur la modernisation de l'aérospatiale : les investissements dans la défense et les programmes de renouvellement des flottes engendrent une forte demande en fixations aérospatiales traçables et certifiées, stimulant ainsi le marché. Selon un article publié par la NASA en novembre 2023, plus de 873 000 systèmes d'aéronefs sans pilote (UAS), également appelés drones, sont enregistrés aux États-Unis. Par ailleurs, le système national de l'espace aérien (NAS) couvre plus de 75 millions de kilomètres carrés et comprend des zones d'atterrissage, des aéroports, des installations de navigation aérienne et l'espace aérien lui-même. Enfin, la NASA a alloué 7 milliards de dollars au développement de nouveaux modèles pour une soufflerie, ce qui témoigne d'une augmentation de la demande sur le marché.

- Accélération de la modernisation des secteurs chimique et industriel : le respect des normes de sécurité et environnementales favorise l’adoption de fixations résistantes à la corrosion dans les machines industrielles et les usines chimiques, ce qui dynamise considérablement le marché. Selon un article paru dans l’Arabian Journal of Chemistry en mars 2024, l’Organisation des pays exportateurs de pétrole (OPEP) vise à maintenir les prix du pétrole brut entre 20 et 22 USD, soit l’écart de prix maximal par baril entre le pétrole brut le moins cher et le plus cher. Par ailleurs, les pétroles bruts lourds non traditionnels constituent une source d’énergie intéressante et offrent aux entreprises du secteur des combustibles fossiles une alternative aux ressources en pétrole léger qui s’épuisent.

Défis

- Perturbations de la chaîne d'approvisionnement : Les chaînes d'approvisionnement mondiales du marché des fixations industrielles sont complexes et couvrent l'extraction des matières premières, la fabrication et la distribution dans de nombreuses régions. Des événements tels que la pandémie de COVID-19, la congestion portuaire et les conflits géopolitiques ont mis en évidence des vulnérabilités. Par exemple, les pénuries de semi-conducteurs ont perturbé la production automobile, réduisant indirectement la demande de fixations. De même, les retards de livraison et la hausse des coûts de fret ont allongé les délais et accru les risques liés aux stocks. Les fixations, bien que de petite taille, sont essentielles à l'assemblage ; tout retard interrompt les chaînes de production. Les entreprises localisent désormais leur production et créent des plateformes régionales afin de réduire leur dépendance à la logistique mondiale. Toutefois, la fragmentation des fournisseurs et la dépendance à l'égard de la production en Asie-Pacifique demeurent des défis.

- Une concurrence féroce des produits de substitution : le marché est confronté à la concurrence des adhésifs, du soudage et des technologies de collage avancées. Les industries automobile et aérospatiale adoptent de plus en plus les adhésifs pour les assemblages légers, réduisant ainsi leur dépendance aux boulons et vis traditionnels. Les adhésifs offrent des avantages tels que la réduction du poids, la résistance à la corrosion et une conception optimisée. Par exemple, les constructeurs de véhicules électriques utilisent des adhésifs structuraux dans les boîtiers de batterie pour améliorer la sécurité et l'efficacité. Si les fixations restent indispensables pour les assemblages porteurs et nécessitant une maintenance, les produits de substitution érodent les parts de marché dans certaines applications. Cette tendance pousse les fabricants de fixations à innover, développant ainsi des systèmes de fixation hybrides, des revêtements et des fixations intelligentes avec capteurs intégrés.

Taille et prévisions du marché des fixations industrielles :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,3% |

|

Taille du marché de l'année de référence (2025) |

109,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

189,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des fixations industrielles :

Analyse des segments de matériaux

Le sous-segment des métaux, qui fait partie du segment des matériaux, devrait représenter la plus grande part du marché des fixations industrielles d'ici fin 2035, soit 72,4 %. Cette croissance est largement due à l'importance de ces fixations, grâce à leur résistance, leur polyvalence et leur durabilité inégalées, qui permettent d'assurer des liaisons robustes et sécurisées pour les structures, les dispositifs et les machines critiques. Selon un article publié par le PIB Government en octobre 2024, la production d'acier a connu une croissance annuelle composée exceptionnelle de 6 %, surpassant ainsi la production chinoise de 1 %. Par ailleurs, la capacité de production d'acier mondiale a augmenté de près de 62 millions de tonnes, l'Inde contribuant à hauteur de 6 % à cette croissance. De plus, l'Inde et l'ASEAN devraient représenter près de 89 % des nouvelles capacités de production d'acier en Asie, stimulant ainsi la croissance de ce sous-segment.

Analyse du segment des matières premières

D'ici la fin de la période de prévision, le segment de l'acier, matière première, devrait représenter la deuxième part du marché des fixations industrielles. La croissance de ce segment est fortement alimentée par son rôle central dans le marché, l'acier représentant la plus grande part des matières premières utilisées au niveau mondial. Sa position dominante repose sur sa haute résistance à la traction, sa durabilité et son rapport coût-efficacité, ce qui le rend indispensable dans les secteurs de l'automobile, de la construction, de l'aérospatiale et des machines lourdes. Les fixations en acier inoxydable, en particulier, sont privilégiées pour leur résistance à la corrosion dans les usines chimiques, les environnements marins et les projets d'infrastructure. La polyvalence de l'acier permet aux fabricants de produire une large gamme de fixations à filetage extérieur, telles que les boulons et les vis, et de fixations à filetage intérieur, notamment les écrous, conformes aux normes ISO et ASTM les plus strictes.

Analyse des segments de canaux de vente

Selon le canal de distribution, le segment OEM/vente directe aux fabricants devrait représenter la troisième part de marché la plus importante au cours de la période prévue. Le développement de ce segment est fortement stimulé par le rôle crucial des fixations dans les chaînes d'assemblage des secteurs de l'automobile, de l'aérospatiale, de la construction et des machines industrielles. Les équipementiers exigent de grands volumes de fixations standardisées et sur mesure, garantissant une qualité constante, la traçabilité et la conformité aux normes de sécurité. Les relations de vente directe permettent aux fabricants de s'intégrer pleinement aux chaînes d'approvisionnement des équipementiers, en proposant une gestion des stocks par le fournisseur, une livraison juste-à-temps et le co-développement de solutions de fixation adaptées à des plateformes spécifiques, ce qui contribue à la croissance du segment.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Matériel |

|

Matière première |

|

Canal de vente |

|

Produit |

|

Application |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des fixations industrielles - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché des fixations industrielles, soit 38,4 %, d'ici fin 2035. Cette croissance est fortement imputable à l'expansion des secteurs de l'aérospatiale et de l'automobile, au développement des infrastructures et repose sur une production manufacturière à grande échelle. Selon un article publié par l'organisation TNI en août 2025, le Plan vert 2030 de Singapour est une stratégie ambitieuse visant à atteindre la neutralité carbone d'ici fin 2050, avec un objectif de 60 % d'électricité issue de sources bas carbone d'ici fin 2035. Par ailleurs, le plan gouvernemental « Manufacturing 2030 » vise à accroître la valeur du secteur de 50 %. Enfin, le modèle de ressources spécifique à la Chine se caractérise par une forte présence des étapes aval et intermédiaires de la chaîne d'approvisionnement, notamment la fabrication et le raffinage, qui représentent 50 % des parts de marché et contribuent ainsi à la croissance du secteur.

La Chine connaît une croissance significative sur le marché grâce à la modernisation industrielle induite par les politiques mises en œuvre, notamment le développement des secteurs de la chimie, de la construction, des machines et de l'automobile. Selon un article publié par l'ITA en juillet 2024, le Conseil des affaires d'État chinois a présenté un plan d'action visant à promouvoir le renouvellement à grande échelle des équipements et le commerce de biens de consommation, ce qui représente une augmentation de 25 % des investissements de capitaux dans des secteurs clés. Ces secteurs comprennent la santé, la culture et le tourisme, l'éducation, les transports, la construction et l'industrie, ce qui représente un investissement supplémentaire de 270 milliards de yuans dans les équipements par rapport aux prévisions de croissance initiales. Par ailleurs, la Banque populaire de Chine a annoncé un investissement de 500 milliards de yuans (69,1 milliards de dollars) pour soutenir les petites et moyennes entreprises technologiques, témoignant ainsi d'une approche optimiste quant à la croissance du marché.

L'Inde , sur le marché des fixations industrielles, connaît également une croissance grâce à la modernisation de son industrie chimique, au développement de corridors industriels et à l'accélération de ses infrastructures. Selon un article publié par Invest India Government en mars 2025, l'industrie pétrochimique et chimique représente plus de 9 % de la valeur ajoutée brute du secteur manufacturier et 7 % des exportations totales. Ce secteur, qui fabrique plus de 80 000 produits chimiques différents, est l'un des plus diversifiés du pays. Par ailleurs, le centre de production chimique prévoit une croissance de l'industrie chimique nationale de 7 % à 10 % d'ici fin 2040. L'Inde devrait couvrir 20 % de la consommation internationale supplémentaire de produits chimiques au cours des deux prochaines décennies, la demande intérieure devant atteindre entre 850 et 1 000 milliards de dollars américains d'ici fin 2040.

Aperçu du marché européen

Le marché européen des fixations industrielles devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché est fortement stimulé par le soutien apporté par la fabrication innovante, les programmes aérospatiaux, des normes de qualité strictes et l'électrification automobile, autant de facteurs qui favorisent les fixations résistantes à la corrosion et performantes. Selon un article publié par Results in Engineering en septembre 2023, 60 % des brevets de technologies de pointe en Europe concernent la fabrication discrète, 30 % le secteur des machines et près de 15 % l'industrie électronique. De ce fait, l'Allemagne est en passe de détenir la plus grande part de brevets, avec un investissement de plus de 2,25 milliards d'euros dans les technologies de pointe. L'ensemble de ces facteurs contribue à stimuler la demande sur le marché européen.

L'Allemagne gagne en visibilité sur le marché grâce à son leadership dans la fabrication de pointe, son infrastructure de traitement chimique étendue et sa position dominante dans les secteurs de la mécanique et de l'automobile. Selon un article publié par l'ITA en août 2025, le marché de la fabrication de pointe représentait 955 milliards de dollars en 2022, un chiffre qui a dépassé le billion de dollars en 2023, puis s'est établi à 991 milliards de dollars en 2024. Par ailleurs, les exportations américaines de produits de fabrication de pointe vers l'Allemagne ont atteint 37 milliards de dollars en 2024, tandis que la valeur des exportations américaines vers l'Allemagne était estimée à 43 milliards de dollars. De plus, les importations totales du pays sont inférieures à ses exportations, s'élevant à 722 milliards de dollars en 2024. Ainsi, le développement des échanges commerciaux en Allemagne offre d'importantes perspectives de croissance au marché allemand.

Le secteur de la fabrication de pointe en Allemagne (2022-2024)

Composants | 2022 (en millions de dollars américains) | 2023 (en millions de dollars américains) | 2024 (en millions de dollars américains) |

Importer | 955 316 | 1 026 836 | 991 050 |

Exporter | 753 557 | 764 300 | 721 621 |

Importation en provenance des États-Unis | 35 978 | 38 998 | 36 753 |

Déficit/excédent commercial | 201 759 | 262 536 | 269 429 |

Taux de change EUR-USD | 1,05 | 1.08 | 1.08 |

Source : ITA

Le marché français est également en plein développement, grâce à un soutien politique fort à l'économie circulaire et au développement durable, à l'électrification automobile et à la modernisation du secteur aérospatial. Selon un rapport publié par l'ETUI en 2022, les véhicules hybrides rechargeables et électriques ont rapidement dépassé les 10 % de parts de marché, avec 333 modèles électrifiés recensés en 2025. Par ailleurs, les normes régionales d'émissions de dioxyde de carbone ont été le principal moteur de la transition vers les modèles électrifiés. Par exemple, la fixation d'un plafond d'émissions moyen de 95 g CO₂/km a permis une réduction des émissions de 40 %. De plus, au niveau régional, l'objectif global de réduction des émissions de gaz à effet de serre des voitures d'ici 2030, estimé à 55 %, a été revu à la hausse, renforçant ainsi l'attractivité du marché.

Aperçu du marché nord-américain

Le marché nord-américain des fixations industrielles devrait connaître une croissance considérable d'ici la fin de la période considérée. Cette croissance est fortement alimentée par la demande soutenue des secteurs des machines industrielles, de la construction, de l'aérospatiale et de l'automobile, ainsi que par la normalisation des opérations de maintenance, de réparation et d'exploitation (MRO) et la consolidation du secteur des équipements préfabriqués (PEM). Par ailleurs, selon un article publié par l'EIA (Environmental Information Administration) en août 2024, le nombre de véhicules électriques à batterie, de véhicules hybrides et de véhicules électriques rechargeables aux États-Unis a augmenté de 17,8 % à 18,7 % en 2024. De plus, la part de marché des véhicules hybrides et électriques a légèrement progressé, notamment grâce à la hausse de 30,7 % des ventes de véhicules hybrides électriques sur un an. Enfin, les ventes de véhicules électriques de luxe ont continué de progresser, représentant 32,8 % du marché en 2024, ce qui laisse entrevoir un fort potentiel de croissance pour l'ensemble du marché nord-américain.

Le marché des fixations industrielles aux États-Unis connaît une croissance soutenue grâce à l'existence d'industries de procédés chimiques, à l'augmentation des dépenses publiques et à la surveillance réglementaire de l'EPA, ainsi qu'à des cadres politiques adaptés. Selon un article publié par USA Facts Organization en 2025, le Chemical Safety and Hazard Investigation Board (CSB) a alloué 13,1 millions de dollars en 2024, soit 0,1 % des dépenses fédérales totales. Ce montant représente également 0,00019 % des 6 700 milliards de dollars de dépenses fédérales totales, ce qui contribue positivement à la croissance du marché dans le pays. Par ailleurs, les dépenses du CSB ont bondi de 70,9 %, tandis que les dépenses totales ont augmenté de 111,6 %. Ce budget fédéral spécifique vise donc à maintenir l'autosuffisance et la durabilité, ainsi que la préservation des ressources naturelles et environnementales, ce qui est propice au développement du marché américain.

Le marché canadien est également en pleine croissance, grâce aux investissements dans les infrastructures, les technologies propres et énergétiques, les chaînes d'approvisionnement des secteurs aérospatial et automobile, ainsi que les réglementations en matière de sécurité et de développement durable. Comme indiqué dans un article publié par le gouvernement du Canada en septembre 2025, ce dernier a investi plus de 180 milliards de dollars américains sur 12 ans dans le cadre du Plan Investir dans le Canada. Ce financement est parfaitement adapté à divers secteurs, des services communautaires aux espaces naturels, des réseaux à large bande aux systèmes énergétiques, et des transports en commun aux ports commerciaux. De plus, ce plan a permis d'investir plus de 168 milliards de dollars américains dans plus de 100 000 projets, dont 93 % sont en cours ou terminés. Par conséquent, grâce à la participation active du gouvernement canadien et à l'octroi de fonds importants, le marché est bien positionné pour une croissance soutenue à l'échelle nationale.

Acteurs clés du marché des fixations industrielles :

- Groupe Würth (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Illinois Tool Works Inc. – ITW (États-Unis)

- Stanley Black & Decker (États-Unis)

- Groupe Bossard (Suisse)

- Groupe Hilti (Liechtenstein)

- Groupe SFS (Suisse)

- Groupe LISI (France)

- Bulten AB (Suède)

- KAMAX (Allemagne)

- EJOT (Allemagne)

- PennEngineering (États-Unis)

- MacLean ? Fogg (États-Unis)

- Fastenal Company (États-Unis)

- Nucor Fastener (États-Unis)

- Nitto Seiko Co., Ltd. (Japon)

- Meidoh Co., Ltd. (Japon)

- Sundram Fasteners Limited (Inde)

- Chin Well Holdings Berhad (Malaisie)

- KPF (Corée du Sud)

- Hobson Engineering (Australie)

- Le groupe Würth est l'un des plus grands fournisseurs mondiaux de matériel de fixation et d'assemblage, avec une forte présence dans les secteurs de l'automobile, de la construction et de l'industrie. Son vaste réseau de distribution et son orientation vers les plateformes numériques en font un acteur majeur en Europe et dans le monde.

- Illinois Tool Works Inc. tire pleinement parti d'un portefeuille diversifié de fixations et de composants techniques, destinés aux secteurs de l'automobile, de l'aérospatiale et des machines industrielles. Son modèle d'affaires décentralisé et son esprit d'innovation dans le domaine des fixations spéciales lui permettent de conserver une position de leader sur le marché mondial.

- Stanley Black & Decker est réputée pour sa vaste gamme de quincaillerie et d'outillage. L'entreprise intègre des fixations industrielles à ses solutions de construction et de fabrication. Sa présence mondiale et la notoriété de sa marque en font un acteur majeur du marché, tant auprès des équipementiers que des détaillants.

- Le groupe Bossard est spécialisé dans les technologies de fixation et les solutions logistiques, notamment les systèmes de fixation intelligents et la gestion des stocks par le fournisseur. Son engagement en faveur de l'innovation et de l'efficacité de la chaîne d'approvisionnement en fait un partenaire privilégié des industries manufacturières de pointe.

- Le groupe Hilti est reconnu pour ses systèmes de fixation et d'ancrage haut de gamme, adaptés aux projets de construction et d'infrastructure. Son modèle de vente directe et ses investissements en recherche et développement garantissent une forte fidélité de la clientèle et un avantage concurrentiel dans le domaine des fixations haute performance.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des fixations industrielles est caractérisé par une forte concurrence entre des leaders diversifiés et des PME spécialisées. Les acteurs majeurs se développent grâce à des partenariats avec les équipementiers, un réseau de distribution étendu et des solutions techniques, en privilégiant les alliages haute résistance, les traitements de surface et les conceptions adaptées aux applications spécifiques. Leurs initiatives stratégiques incluent les fixations intelligentes, les produits compatibles avec l'automatisation et le développement durable, notamment les revêtements à faible teneur en COV et la recyclabilité. Les fusions-acquisitions permettent de consolider les compétences de niche, telles que les fixations de qualité aérospatiale et les micro-fixations, tandis que la localisation régionale renforce la résilience de l'approvisionnement. Par ailleurs, en mars 2025, Fontana Gruppo a finalisé l'acquisition de la majorité des parts de Right Tight Fasteners Pvt. Ltd. Cette opération s'inscrit pleinement dans la stratégie de localisation de longue date de Fontana, qui vise à développer les infrastructures et les organisations locales, contribuant ainsi à renforcer sa présence sur le marché international.

Paysage concurrentiel du marché des fixations industrielles :

Développements récents

- En novembre 2025, Truelink Capital a annoncé l'acquisition de SouthernCarlson, Inc. auprès de Kyocera Corporation, dans le but de réaliser une forte croissance et une expansion vers les nouveaux segments de consommateurs.

- En février 2025, TriMas a annoncé que ses marques Monogram Aerospace Fasteners, Allfast Fastening Systems et Mac Fasteners, spécialisées dans l'aérospatiale, avaient obtenu un contrat international pluriannuel visant à étendre le champ d'action contractuel de l'organisation et à renforcer sa position dans le secteur aérospatial.

- Report ID: 4430

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.