Perspectives du marché des dispositifs d'ostéosynthèse :

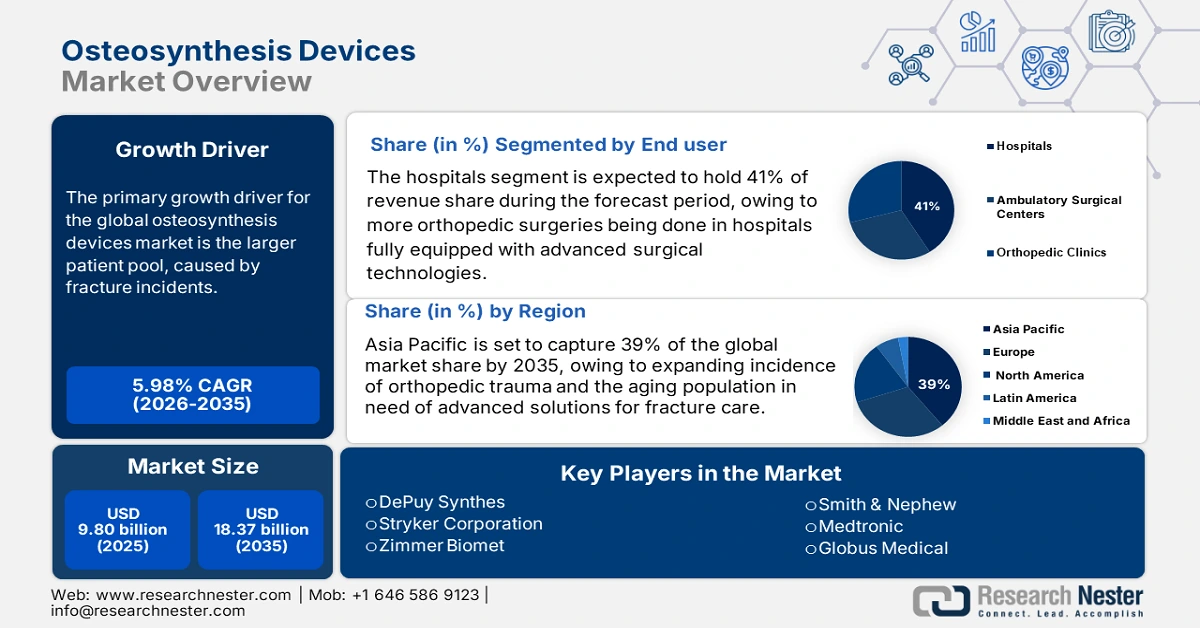

Le marché des dispositifs d'ostéosynthèse était évalué à 9,80 milliards de dollars américains en 2025 et devrait atteindre 18,37 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,98 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 10,49 milliards de dollars américains.

Le marché mondial est caractérisé par un nombre croissant de patients, parallèlement à l'augmentation des fractures. Selon la Fondation internationale de l'ostéoporose, le nombre de fractures de la hanche devrait presque doubler entre 2018 et 2050, en raison du vieillissement de la population mondiale. Par rapport au taux de 1990, le taux mondial de fractures de la hanche devrait augmenter de 240 % chez les femmes et de 310 % chez les hommes d'ici 2050. Cette tendance démographique sous-tend la demande croissante de dispositifs de fixation interne (plaques, vis et clous intramédullaires). Les prix à la production et à la consommation sont restés stables malgré l'inflation. En matière de recherche et développement, les financements publics des NIH et du programme Horizon Europe constituent un soutien considérable. Ces financements ont permis des avancées dans les sciences des matériaux implantaires, dans les techniques chirurgicales de pointe et dans le domaine des implants biorésorbables.

La tendance la plus marquée est la demande croissante de techniques orthopédiques mini-invasives, permettant de réduire les traumatismes chirurgicaux, d'accélérer la convalescence et de diminuer les risques de complications, notamment chez les patients âgés et/ou souffrant de fractures complexes. Parallèlement, on observe un engouement pour les implants biorésorbables et les dispositifs d'impression 3D personnalisés, qui éliminent le besoin de réinterventions et garantissent une adaptation anatomique précise. De plus, le rôle des technologies se développe avec l'essor de la chirurgie orthopédique assistée par ordinateur (COAO), des systèmes de navigation peropératoire et même des implants intelligents permettant un suivi de la convalescence. Les patients bénéficient ainsi d'une meilleure disponibilité des soins orthopédiques, d'une plus grande précision et d'un délai de réintervention réduit. Les accidents de la route, les blessures sportives et l'incidence croissante des fractures liées à l'âge continuent d'augmenter dans le monde entier.

Marché des dispositifs d'ostéosynthèse - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation des fractures chez les personnes âgées : selon les Instituts nationaux de la santé (NIH), les fractures de fragilité sont plus fréquentes chez les personnes âgées. Les fractures ostéoporotiques, dont le risque de fracture au cours de la vie est de 40 à 50 % chez les femmes et de 13 à 22 % chez les hommes, entraînent une mortalité plus élevée chez les hommes que chez les femmes. Le vieillissement de la population est un facteur important. Ces fractures nécessitent généralement une ostéosynthèse (fixation interne) à l’aide d’un dispositif. Cependant, les interventions chirurgicales chez les personnes âgées sont souvent retardées en raison des limitations de remboursement ou de la complexité de leur état de santé. Les programmes de remboursement publics, tels que l’assurance maladie, prennent en charge les dispositifs de base, mais remboursent rarement les dispositifs plus récents utilisant des implants plus performants. Ainsi, les besoins augmentent pour une prise en charge moindre : les personnes âgées sont plus sollicitées, mais les services restent sous-utilisés.

- Progrès en matière de produits biologiques, de biosimilaires et de thérapies ciblées : Les avancées technologiques dans le développement de médicaments ont permis la mise au point de nombreuses thérapies biologiques offrant des options de traitement très efficaces pour les maladies gastro-intestinales complexes. Ces thérapies ciblées exploitent les mécanismes naturels de la maladie pour agir de manière plus prévisible. L’arrivée des biosimilaires sur le marché permettra d’accroître leur accessibilité financière et de faciliter l’accès à un traitement antimicrobien efficace pour une population plus large. Par ailleurs, la possibilité de poursuivre l’innovation thérapeutique grâce aux produits biologiques oraux améliore l’observance et l’acceptabilité du traitement par les patients. La recherche en médecine personnalisée continue de progresser afin de proposer des médicaments adaptés au profil de chaque patient, ce qui se traduit par une amélioration des résultats thérapeutiques et une réduction des tâtonnements dans la gestion des médicaments.

- Sensibilisation accrue, diagnostic précoce et infrastructures de santé : la sensibilisation du public à la santé digestive et aux soins préventifs progresse, incitant les patients à consulter plus tôt. Un diagnostic précoce améliore l'efficacité des traitements, contribue à une population de patients plus nombreuse et plus active, et favorise la mise en place de parcours de soins efficaces. Les systèmes de santé du monde entier connaissent une évolution positive en matière de capacités diagnostiques, notamment en endoscopie et en imagerie, ce qui permet un diagnostic plus précis des troubles gastro-intestinaux qui étaient auparavant sous-diagnostiqués. Les États et le secteur privé investissent également dans les infrastructures de santé, en particulier dans les économies émergentes qui présentent un fort potentiel.

Défis

- Contraintes tarifaires et obstacles au remboursement : La réglementation des prix et les plafonds de remboursement constituent un frein majeur pour les fabricants de dispositifs d’ostéosynthèse à l’échelle mondiale. En Europe, les mesures de contrôle des prix limitent la capacité des fabricants à proposer des prix compétitifs, ce qui freine leur pénétration du marché. Cette situation pénalise l’accès des patients aux soins, retarde les traitements et nuit à la croissance globale du marché.

- Procédures d'approbation réglementaires longues et complexes : les retards réglementaires constituent un obstacle majeur au lancement rapide de produits sur les grands marchés. En 2022, la mise à jour de la réglementation japonaise a retardé l'approbation des dispositifs d'ostéosynthèse de six mois en moyenne, retardant ainsi l'accès des patients à ces produits et, par conséquent, la génération de revenus pour le fabricant. Aux États-Unis, en particulier, le processus d'approbation de la FDA est extrêmement complexe, sans même parler des exigences en matière de données cliniques de l'autorité de réglementation principale de l'UE. Toutes ces exigences entraînent des coûts opérationnels plus élevés pour les fabricants et un retard dans l'adoption des nouvelles innovations. Les problèmes réglementaires obligent les fabricants à adopter une planification stratégique tenant compte des différentes exigences régionales.

Aperçu par pays de l'incidence des fractures osseuses, du diagnostic de l'ostéoporose et des lacunes en matière de traitement chez les femmes de plus de 50 ans

Pays | % de femmes présentant une fracture osseuse après une chute mineure (50 ans et plus) | % Pas de scanner diagnostique après la fracture | % Aucun traitement contre l'ostéoporose après une fracture | % Jamais abordé la santé osseuse | % ont subi un examen diagnostique | Type de fracture le plus fréquent | Perte de taille > 4 cm (sans fracture) |

Japon | 73,3% | Non spécifié | Non spécifié | 31,3% | 72% | Poignet (33,1 % en moyenne) | 6,7% |

ROYAUME-UNI | 60,9% | Non spécifié | Non spécifié | 51,1% | 43,7% | Poignet (33,1 % en moyenne) | Non spécifié |

Brésil | 21,6% | Non spécifié | 52,4% | Non spécifié | 72% | Poignet (33,1 % en moyenne) | Non spécifié |

Espagne | Non spécifié | Non spécifié | 58,4% | 31,3% | Non spécifié | Poignet (33,1 % en moyenne) | 25,7% |

Corée du Sud | Non spécifié | Non spécifié | Non spécifié | Non spécifié | 72% | Poignet (33,1 % en moyenne) | Non spécifié |

Moyenne (tous pays confondus) | 43% | 32,7% | 45% | 31,3% | 63% | Poignet (33,1 %), colonne vertébrale (20,1 %) | 18,2% |

Source : Fondation internationale de l'ostéoporose

Taille et prévisions du marché des dispositifs d'ostéosynthèse :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,98% |

|

Taille du marché de l'année de référence (2025) |

9,80 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

18,37 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs d'ostéosynthèse :

Analyse du segment des utilisateurs finaux

Sur le marché des dispositifs d'ostéosynthèse, le secteur hospitalier devrait détenir la plus grande part de marché (41 %) d'ici 2035. Cette domination s'explique par le nombre croissant d'interventions orthopédiques qui seront possibles en milieu hospitalier grâce aux technologies chirurgicales de pointe, à l'amélioration des compétences chirurgicales et à de nombreux programmes de santé publics et de couvertures d'assurance avantageux qui permettent l'accès à ces dispositifs. Les centres de chirurgie ambulatoire et les cliniques orthopédiques se développent progressivement, mais ils ne peuvent rivaliser avec l'infrastructure hospitalière. L'augmentation du nombre de traumatismes et le vieillissement de la population continueront de faire des hôpitaux les principaux utilisateurs finaux.

Analyse du segment des matériaux d'implants

Les alliages de titane devraient dominer le marché des matériaux implantables, représentant 35 % des revenus d'ici 2035. Leur résistance supérieure, leur résistance à la corrosion et leur biocompatibilité en font le matériau de choix pour la plupart des dispositifs d'ostéosynthèse. Le soutien gouvernemental à l'innovation médicale, conjugué à une demande croissante d'implants durables, favorise l'adoption massive du titane. L'acier inoxydable et les matériaux biodégradables conservent une place importante, mais uniquement dans des applications de niche ou pour des environnements où le coût est un facteur déterminant. Les progrès réalisés dans la technologie des alliages contribuent également à améliorer les performances et à réduire les coûts.

Analyse du segment d'application

Le segment de la traumatologie et de la réparation des fractures devrait représenter la plus grande part du marché des dispositifs d'ostéosynthèse d'ici 2035, avec 32 % des parts de marché. Cette croissance est alimentée par l'augmentation de la fréquence des fractures osseuses dues aux accidents et aux blessures sportives, ainsi que par le vieillissement de la population et la prévalence croissante de l'ostéoporose. L'amélioration des protocoles et des recommandations cliniques, axée sur l'intervention précoce, encourage la réparation chirurgicale à l'aide de dispositifs d'ostéosynthèse, ce qui stimule la demande. Les segments de la chirurgie rachidienne et de la reconstruction articulaire continuent de croître, mais leur volume reste inférieur à celui des soins traumatologiques. Les progrès constants des méthodes de fixation contribuent également à cette croissance.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segment |

Utilisateur final |

|

Matériaux implantables |

|

Application |

|

Type d'appareil |

|

Type d'implant |

|

Technologie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs d'ostéosynthèse - Analyse régionale

Aperçu du marché Asie-Pacifique

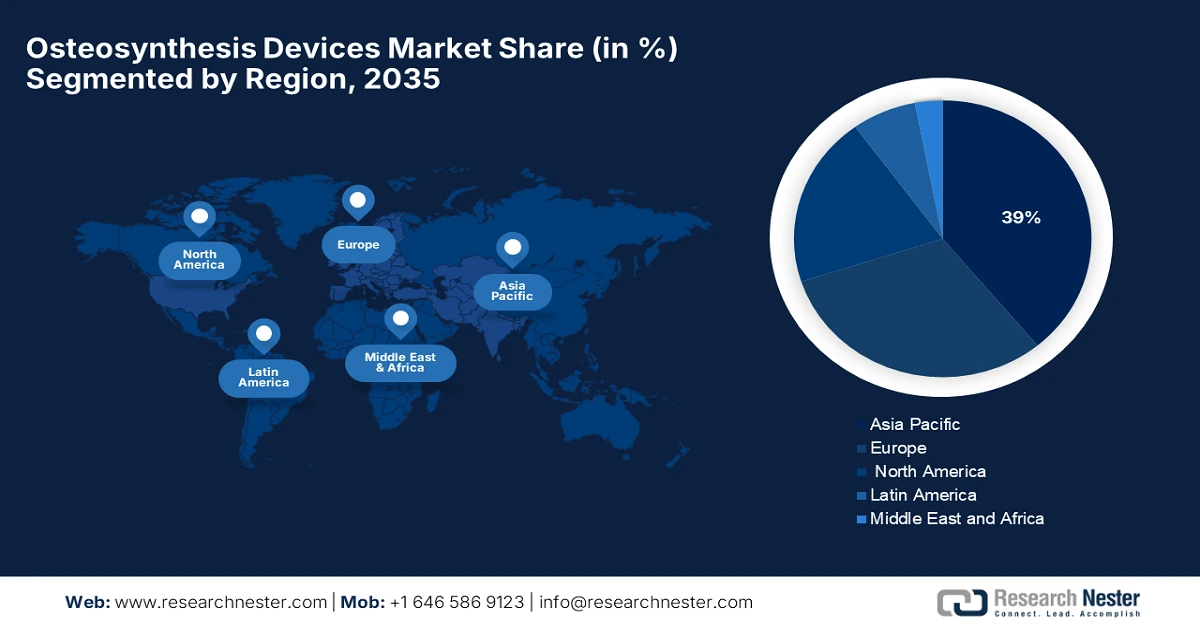

La région Asie-Pacifique devrait dominer le marché des dispositifs d'ostéosynthèse, avec une part de marché estimée à 39 % d'ici 2035. La croissance de ce marché est principalement alimentée par l'urbanisation rapide, l'augmentation des traumatismes orthopédiques et le vieillissement de la population, qui requiert des solutions de prise en charge des fractures plus sophistiquées. Les initiatives gouvernementales visant à encourager la production locale contribuent également à renforcer la résilience des chaînes d'approvisionnement. La région devrait connaître une croissance annuelle composée (TCAC) de 7,2 % entre 2026 et 2035, grâce au développement des infrastructures de santé, à l'extension de la couverture d'assurance à une part croissante de la population et à l'intégration de technologies d'ostéosynthèse innovantes dans le système de santé.

La Chine joue un rôle majeur sur le marché Asie-Pacifique, son gouvernement accordant une priorité absolue à la modernisation du système de santé et à la production locale de principes actifs pharmaceutiques (API). Ces investissements comprennent la modernisation des infrastructures hospitalières et l'innovation dans le domaine des dispositifs médicaux, contribuant ainsi à la croissance, à l'obtention des autorisations réglementaires et à l'accès au marché. Par ailleurs, la population chinoise, vieillissante, est de plus en plus sensibilisée aux questions de santé et la demande de solutions de pointe explose. Les efforts du gouvernement chinois pour promouvoir la production nationale renforcent la dynamique de ce secteur. Le soutien apporté aux partenariats entre entreprises locales et acteurs mondiaux ou internationaux facilite le transfert de technologies et le développement de produits.

Par exemple, l'Inde devrait capter environ 10,3 % du marché des dispositifs d'ostéosynthèse en Asie-Pacifique entre 2023 et 2035. Cette croissance est portée par l'accès aux soins de santé en milieu rural, l'augmentation des cas de traumatismes orthopédiques et l'accroissement des investissements publics dans la fabrication de dispositifs médicaux. La capacité de production nationale du pays, notamment grâce au programme « Make in India », valorise la fabrication locale et limite les importations, avec pour objectif principal de réduire les coûts pour les consommateurs. Par ailleurs, le développement du secteur privé de la santé et la couverture d'assurance maladie contribuent également à cette expansion. Ainsi, l'Inde deviendra un acteur majeur du marché régional.

Aperçu du marché européen

L'Europe devrait connaître la croissance la plus rapide sur le marché des dispositifs d'ostéosynthèse. Elle devrait détenir une part de marché significative de 21,5 % d'ici 2035. Cette croissance continue est influencée par des facteurs tels que l'augmentation des investissements dans les infrastructures de santé, la hausse de l'incidence des lésions orthopédiques et le soutien gouvernemental à l'accès aux dispositifs médicaux de pointe. Des pays comme l'Allemagne, la France et le Royaume-Uni ont été identifiés comme adoptant des options d'ostéosynthèse innovantes, soutenues par des systèmes de santé favorables, notamment grâce à des politiques de remboursement avantageuses et à une priorité accordée à l'amélioration des résultats pour les patients.

L'Allemagne devrait représenter 28,2 % du chiffre d'affaires du marché européen des dispositifs d'ostéosynthèse d'ici 2035, soit environ 6,5 milliards de dollars. Ce marché se développe rapidement en Allemagne grâce à un système de santé performant et à des investissements accrus dans les technologies chirurgicales au service de l'orthopédie. De plus, le système de remboursement allemand, basé sur les GHM (Groupes Homogènes de Malades), encourage l'adoption de technologies d'ostéosynthèse innovantes, favorisant ainsi la croissance du marché. L'Allemagne est également reconnue pour son système de santé moderne et son infrastructure performante dédiée à l'innovation médicale. En définitive, cet engagement fort des consommateurs et la capacité de production de nouveaux dispositifs se traduisent par une forte demande intérieure de solutions d'ostéosynthèse.

Le marché britannique des dispositifs d'ostéosynthèse devrait représenter 19,3 % du marché européen total, soit environ 4,4 milliards de dollars, d'ici 2035. Cette croissance anticipée est soutenue par les investissements continus du NHS dans les soins orthopédiques, ainsi que par l'adoption rapide de la chirurgie numérique et des systèmes de suivi des implants. Les initiatives visant à encourager des achats rapides et économiques et des soins de santé axés sur la valeur ont également amélioré l'accès de certains patients aux nouveaux produits d'ostéosynthèse plus onéreux. De plus, dans certains cas, la composante interactive de la téléorthopédie est utilisée dans les cliniques rurales pour améliorer le suivi post-opératoire.

Aperçu du marché nord-américain

Le marché des dispositifs d'ostéosynthèse en Amérique du Nord représente une part considérable du marché mondial, avec des projections à 18 % et un chiffre d'affaires estimé à environ 9,8 milliards de dollars américains d'ici 2035. Cette croissance est principalement due à la qualité des infrastructures de santé, à l'augmentation des pathologies orthopédiques et à un système de remboursement performant. Le marché américain bénéficie d'un accès aux dispositifs de nouvelle génération, un accès facilité par d'importants investissements en recherche et développement et en essais cliniques sur les nouvelles technologies. Des politiques de remboursement avantageuses, notamment via Medicare et les assureurs privés, permettent également aux patients d'accéder à des interventions chirurgicales coûteuses mais de pointe, favorisant ainsi l'adoption des dispositifs de fixation avancés.

Aux États-Unis , qui représentent environ 85 % du marché nord-américain de l'ostéosynthèse, le maintien des remboursements par Medicare et les assureurs privés constitue un facteur déterminant. Ces organismes sont essentiels pour garantir l'accès des patients aux traitements chirurgicaux utilisant des dispositifs d'ostéosynthèse (plaques, vis, clous et systèmes de fixation) aux États-Unis, car les personnes inscrites à Medicare sont âgées de 65 ans et plus – la tranche d'âge la plus fréquemment concernée par les traitements des fractures. Les programmes de remboursement prennent en charge une part importante des coûts liés aux interventions chirurgicales, tels que les hospitalisations, les honoraires du chirurgien et le coût des dispositifs implantés.

Le marché canadien des dispositifs d'ostéosynthèse est en croissance lente et devrait représenter environ 15 % du marché nord-américain d'ici 2035. Cette croissance est soutenue par un système de santé public qui garantit aux patients l'accès aux traitements et aux dispositifs orthopédiques. Les autorités sanitaires provinciales approuvent et financent les programmes d'orthopédie, et la Colombie-Britannique et l'Ontario sont les provinces canadiennes les plus avancées en matière de programmes de chirurgie et d'implants chirurgicaux. Des centres de chirurgie externe et des services de soins ambulatoires sont mis en place afin de réduire les délais d'attente pour les interventions chirurgicales liées aux fractures et autres problèmes orthopédiques, et d'accroître le nombre d'interventions réalisées. Cette situation stimulera la demande de dispositifs d'ostéosynthèse.

Principaux acteurs du marché des dispositifs d'ostéosynthèse :

- Synthétiseurs DePuy

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Société Stryker

- Zimmer Biomet

- Smith & Nephew

- Medtronic

- Globus Medical

- Arthrex Inc.

- Life Spine, Inc.

- MicroPort Orthopédie

- B. Braun Melsungen

- Orthofix Medical Inc.

- Bio intact

- Precision Spine, Inc.

- GS Medical LLC

- Société Olympus

- Nippon Ostéo

- Meiji Seika Pharma

- Kyowa Kirin Medical

- Sawai Pharma Médical

- Nichi-Iko Biomédical

Le marché est relativement consolidé. La plupart des acteurs se concentrent sur le développement de nouveaux systèmes chirurgicaux robotisés et de bioplastiques. D'autres, comme Arthrex et Globus Medical, misent sur des technologies émergentes pour la chirurgie mini-invasive et les instruments dotés d'intelligence artificielle. B. Braun et Orthofix ont su se maintenir grâce à leurs innovations dans les systèmes de plaques et de vis. Au Japon, Kyowa Kirin et Meiji Seika s'adaptent aux opportunités d'exportation et à la demande du marché pédiatrique.

Développements récents

- En août 2024, Stryker Corporation a lancé le système de placage Pangea, qui avait reçu l'autorisation de la FDA fin 2023. Le placage à angle variable, adapté à une large gamme de patients, fait partie des nombreuses fonctionnalités offertes par Pangea. Le lancement du système de placage Pangea représente une étape importante pour Stryker.

- En juin 2023, la zone économique spéciale (ZES) Technopolis Moscou a annoncé son intention de se consacrer à la fabrication d'implants orthopédiques et de traumatologie reconstructive. Le lancement de produits innovants est prévu pour le quatrième trimestre 2024. Selon Vladimir Yefimov, adjoint au maire de Moscou chargé de la politique économique et du foncier, l'entreprise entend localiser 30 % du marché russe des implants en titane dans le cadre de ce projet.

- Report ID: 8076

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.