Perspectives du marché des dispositifs médicaux pour le traitement de la BPCO et de l'asthme :

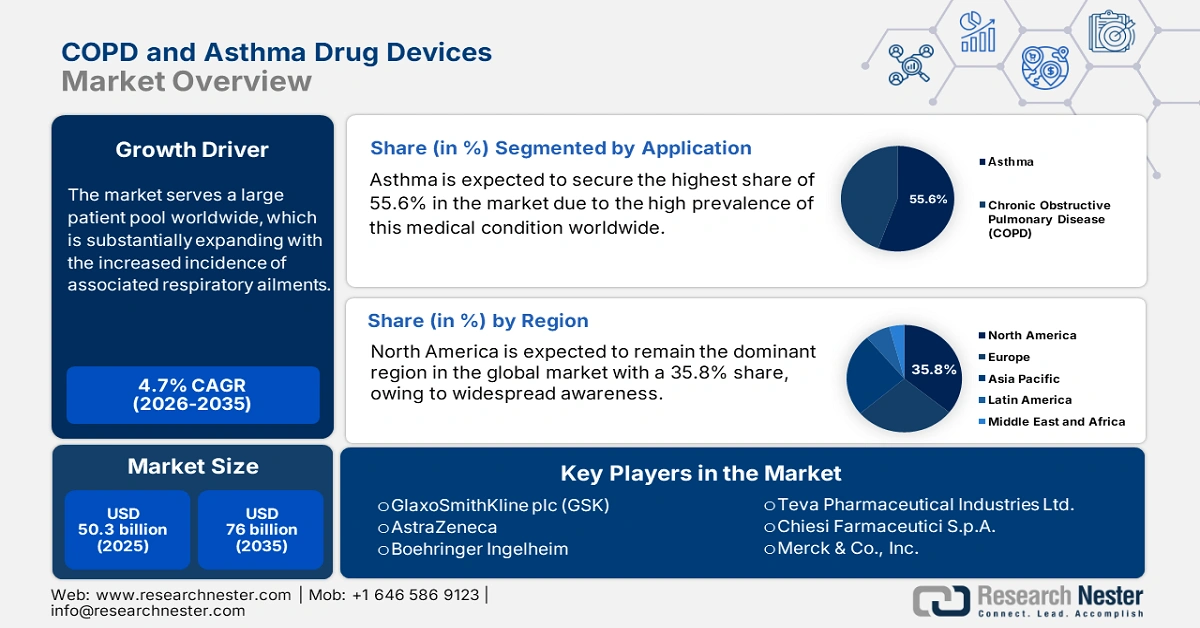

Le marché des dispositifs médicaux pour le traitement de la BPCO et de l'asthme représentait plus de 50,3 milliards de dollars en 2025 et devrait atteindre 76 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,7 % sur la période 2026-2035. En 2026, ce marché était estimé à 52,6 milliards de dollars.

Le marché dessert un vaste bassin de patients à travers le monde, en forte expansion du fait de l'augmentation de l'incidence des affections respiratoires associées. À cet égard, une étude de la NLM estime que le nombre de cas de BPCO dans le monde atteindra 600 millions d'ici 2050, soit une hausse de 23 % par rapport à 2020. Par ailleurs, l'augmentation des populations à risque, liée au vieillissement, au tabagisme et à la pollution, entraîne également une forte hausse des diagnostics et des traitements précoces. Témoignant de cette situation démographique, l'Organisation mondiale de la Santé (OMS) a identifié le tabagisme comme la cause sous-jacente de 30 à 40 % des cas de BPCO dans le monde, et 90 % des décès dus à cette maladie chez les personnes de moins de 70 ans surviennent dans les pays à revenu faible et intermédiaire (PRFI).

Source : NLM

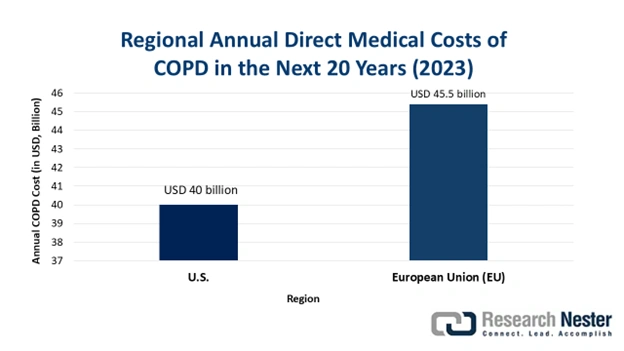

D'après les conclusions de la NLM de 2023, le fardeau économique mondial de la BPCO devrait atteindre 4 300 milliards de dollars US entre 2020 et 2050. Les États-Unis et la Chine seraient les principaux contributeurs, avec respectivement 1 300 milliards et 1 000 milliards de dollars US. Cette situation illustre la demande croissante de traitements rentables, permettant d'éliminer les dépenses supplémentaires liées à l'hospitalisation, à l'administration des médicaments et à la prise en charge des patients. Elle offre également aux fournisseurs de nouvelles opportunités de se démarquer sur le marché international. Dans cette optique, en juin 2024, Boehringer a lancé un programme visant à rendre ses inhalateurs disponibles à un coût mensuel de seulement 35 dollars US, consolidant ainsi sa position auprès d'une large majorité de patients recherchant des tarifs compatibles avec les régimes d'assurance maladie.

Marché des dispositifs médicaux pour le traitement de la BPCO et de l'asthme : facteurs de croissance et défis

Facteurs de croissance

Demande croissante de médicaments associés : Face à l’aggravation de l’épidémiologie des maladies respiratoires, le besoin de traitements efficaces à grande échelle se fait de plus en plus pressant dans les régions les plus touchées. Par ailleurs, l’expansion continue du marché mondial des médicaments contre l’asthme et la BPCO alimente une croissance soutenue dans ce secteur. L’émergence de thérapies combinées et les innovations centrées sur le patient contribuent également à l’amélioration de l’observance et de l’adoption de ces produits. À titre d’exemple, en juillet 2023, Viatris, en partenariat avec Kindeva, a commercialisé Breyna, un dispositif combinant médicament et traitement, afin de se positionner comme un acteur majeur du marché.

Innovation dans les méthodes et outils d'administration de médicaments : les technologies de pointe récemment développées, telles que le suivi des doses, les systèmes d'alarme et la connectivité iOS, génèrent d'importants revenus dans ce secteur en simplifiant la prise en charge des patients. Les nouveaux modèles disponibles sur le marché offrent désormais la connectivité Bluetooth, le suivi de l'utilisation en temps réel et l'intégration avec des applications mobiles, facilitant ainsi la gestion des maladies. Par exemple, en février 2022, Aptar Pharma a dévoilé HeroTracker Sense, une solution numérique innovante pour la santé respiratoire, conçue pour surveiller et contrôler la technique d'inhalation et l'observance du traitement par le patient.

- Initiatives et financements gouvernementaux : Plusieurs organismes de santé publique intensifient leurs efforts pour lutter contre la propagation des maladies respiratoires, ce qui soutient le marché par un afflux de capitaux durable. Notamment, grâce à des campagnes de sensibilisation, des programmes de dépistage et des traitements subventionnés, les autorités gouvernementales encouragent une meilleure utilisation des produits disponibles dans ce secteur. Par ailleurs, les systèmes nationaux de santé, des mises à jour réglementaires favorables et un élargissement de la couverture d’assurance améliorent l’accès aux thérapies et leur abordabilité, tout en stimulant la participation à la recherche et au développement pour de meilleurs soins respiratoires.

Tendances historiques et prévisionnelles du marché des dispositifs médicaux pour le traitement de la BPCO et de l'asthme

Tendances passées et futures des principales caractéristiques démographiques régionales de la BPCO (2020-2050)

Région | Tendances/Points clés |

Amérique du Nord | Taux de prévalence en 2020 : 16,8 % ; une augmentation est prévue chez les hommes d’ici 2050. |

Afrique subsaharienne | Chez les femmes, une augmentation de 62,5 % du nombre de cas est prévue entre 2020 et 2050. |

Asie de l'Est et Pacifique | On prévoit une diminution de 12 millions du nombre total de cas de BPCO entre 2020 et 2050. |

Asie du Sud | Le pays devrait enregistrer le plus grand nombre de cas de BPCO d'ici 2050, soit 109 millions. |

Source : NLM

Tendances commerciales passées et actuelles sur les principaux marchés des dispositifs médicaux pour le traitement de la BPCO et de l'asthme

Quantités estimées de propergol HFC vendues dans les inhalateurs-doseurs aux États-Unis (2020-2025)

Année | HFC-134a (Tonnes métriques) | HFC-227ea (Tonnes métriques) | Total des HFC vendus (tonnes métriques) |

2020 | 1 284 | 207 | 1 491 |

2021 | 1 301 | 210 | 1 511 |

2022 | 1 319 | 213 | 1 532 |

2023 | 1 337 | 216 | 1 552 |

2024 | 1 355 | 219 | 1 574 |

2025 | 1 373 | 222 | 1 595 |

Défis

Priorisation des payeurs et plafonnement des prix : La plupart des organismes payeurs, publics comme privés, disposent de budgets restreints, ce qui les incite à privilégier les traitements établis et abordables au détriment d’options plus récentes et plus efficaces. Leurs listes de médicaments remboursables ne sont pas toujours optimisées pour couvrir les dispositifs susceptibles d’alléger le fardeau financier de la prise en charge des maladies, obligeant ainsi les fournisseurs à s’appuyer sur la participation financière des patients. De ce fait, les fabricants présents sur le marché sont souvent découragés d’innover, ce qui limite les perspectives d’expansion future.

Réglementation environnementale relative aux propulseurs : L’impact des propulseurs à base d’hydrofluoroalcanes (HFA) utilisés dans les inhalateurs-doseurs pressurisés (IDP) sur l’environnement est une préoccupation croissante pour les gouvernements. En réponse, l’UE a adopté la réglementation F-Gas actualisée, qui vise à réduire progressivement l’utilisation des HFA, créant ainsi un obstacle majeur pour ce secteur. De plus, cette réglementation contraint les fabricants à investir massivement dans la recherche et le développement afin de reformuler leurs produits existants ou de développer de nouvelles plateformes d’administration conformes à ces nouvelles normes environnementales, ce qui augmente leur budget de production global et limite leur rentabilité.

Taille et prévisions du marché des dispositifs médicaux pour le traitement de la BPCO et de l'asthme :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,7% |

|

Taille du marché de l'année de référence (2025) |

50,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

76 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs médicaux pour la BPCO et l'asthme :

Analyse du segment d'application

L'asthme devrait représenter la plus grande part de marché, soit 55,6 %, d'ici fin 2035. La forte prévalence de cette affection est le principal facteur expliquant la domination de ce segment en termes de revenus. Selon une étude, plus de 250 millions de personnes dans le monde vivaient avec l'asthme en 2025. Cela crée un vaste bassin de patients potentiels nécessitant quotidiennement des traitements de fond et de secours. De plus, l'augmentation du taux de diagnostic chez les enfants et les jeunes adultes, comparativement à la BPCO, assure une clientèle fidèle à long terme, consolidant ainsi la position dominante de ce segment pour les années à venir.

Analyse du segment de produit

Les inhalateurs devraient conserver la part de marché dominante durant la période analysée. L'adoption rapide des inhalateurs de poudre sèche (IPS) s'accélère grâce à leur conformité avec l'évolution des réglementations environnementales et au confort accru qu'ils offrent aux patients. Parallèlement, les incitations des autorités sanitaires en faveur de pratiques médicales respectueuses de l'environnement favorisent l'adoption des IPS sans gaz propulseur. De plus, ces dispositifs sont activés par la respiration, ce qui élimine la nécessité de coordonner la respiration et la main. Ces améliorations en termes d'expérience utilisateur et d'efficacité potentielle de l'administration du médicament redonnent à ce segment de marché sa place de choix auprès des patients et des professionnels de santé.

Analyse des segments des canaux de distribution

Les pharmacies de détail devraient détenir la plus grande part de marché (48,8 %) durant la période considérée. Cette position dominante s'explique principalement par leur vaste réseau couvrant des zones clés, la facilité d'achat et la confiance que leur accordent les patients en tant que distributeurs locaux. De plus, leur connaissance des usages actuels et des recommandations thérapeutiques leur permet de maintenir un flux de trésorerie stable et un bon taux de conformité. Par ailleurs, la disponibilité accrue de médicaments génériques et en vente libre, ainsi que la rapidité du renouvellement des ordonnances, renforcent leur rôle central dans la chaîne d'approvisionnement de ces produits.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segment |

Type de produit |

|

Application |

|

Canal de distribution |

|

Technologie |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs médicaux pour le traitement de la BPCO et de l'asthme - Analyse régionale

Aperçu du marché nord-américain

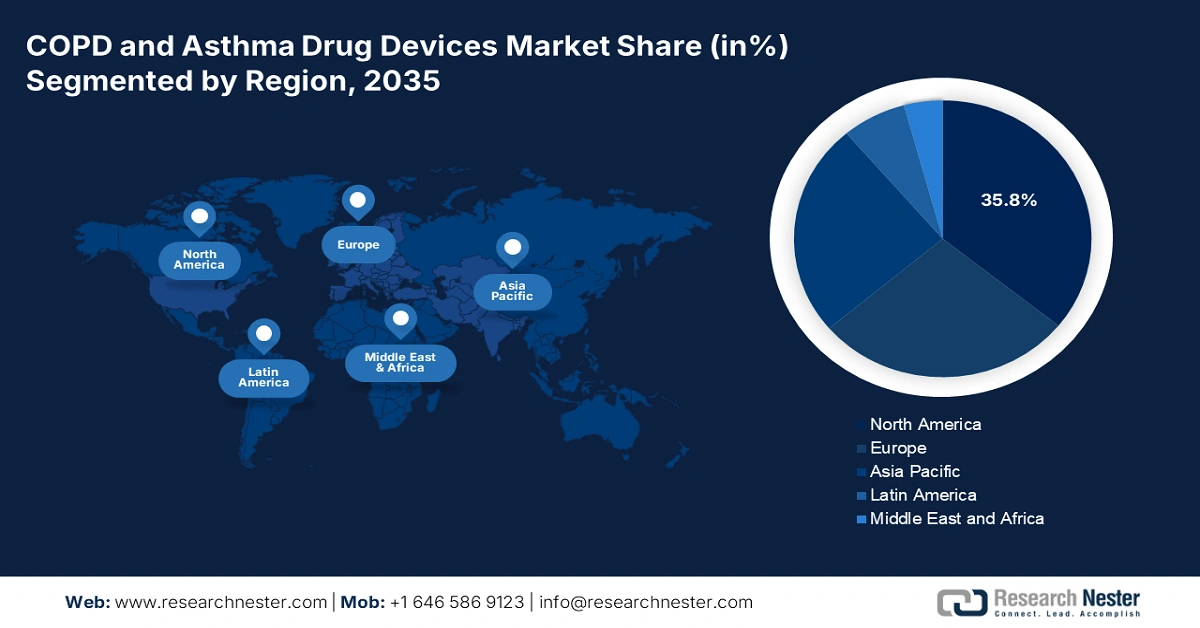

L'Amérique du Nord devrait conserver sa position dominante sur le marché mondial, avec une part de marché de 35,8 % durant la période considérée. La forte prévalence des maladies respiratoires et la qualité des infrastructures de santé consolident le leadership de la région dans ce domaine. La sensibilisation accrue, l'amélioration de la couverture d'assurance et la facilité d'accès aux médicaments en vente libre contribuent également à la forte croissance de l'Amérique du Nord dans ce secteur. Par ailleurs, les avancées technologiques, notamment les dispositifs d'administration de médicaments intelligents et combinés, lui assurent un avenir prometteur.

Des investissements considérables en recherche et développement, conjugués à un cadre réglementaire favorable, renforcent la position dominante des États-Unis sur le marché des dispositifs médicaux pour le traitement de la BPCO et de l'asthme. Le vieillissement de la population et la pollution urbaine croissante contribuent également à la pérennité de la clientèle américaine. Le dynamisme des États-Unis dans ce domaine est illustré par l'autorisation rapide de mise sur le marché accordée par la FDA en mars 2022 à Symbicort, un inhalateur-doseur complexe associant médicament et dispositif. Cet inhalateur a marqué une étape importante pour le marché américain en rendant les traitements plus accessibles aux patients souffrant d'asthme et de BPCO.

Le Canada joue également un rôle essentiel dans la croissance du marché nord-américain. Sa participation à ce secteur repose principalement sur d'importants investissements de la part des organismes de santé publique et sur une attention accrue portée à la santé respiratoire. Face à l'augmentation des cas de maladies respiratoires chroniques à l'échelle nationale, les instances gouvernementales et les personnes atteintes financent elles-mêmes l'acquisition d'inhalateurs de pointe, notamment pour les thérapies combinées. À titre d'exemple, une étude transversale publiée par la NLM a révélé qu'en Ontario, les dépenses publiques consacrées aux inhalateurs respiratoires ont augmenté de 160 % entre 2003 et 2023.

Perspectives du marché APAC

L'augmentation du revenu disponible et l'important bassin de patients en Chine stimulent conjointement la croissance du marché des dispositifs médicaux pour le traitement de la BPCO et de l'asthme en Asie-Pacifique. Par ailleurs, en tant que fournisseur majeur de principes actifs pharmaceutiques (API) et autres matières premières essentielles, le pays offre un environnement propice aux fabricants internationaux de ce secteur, à la recherche de solutions plus économiques pour produire des dispositifs respiratoires efficaces. Enfin, les initiatives gouvernementales en cours, axées sur le diagnostic précoce et la prise en charge des maladies associées, font de la Chine un pôle d'expansion régional.

L'Inde est considérée comme l'un des marchés les plus attractifs pour les investisseurs. La forte pollution atmosphérique, le tabagisme et les risques professionnels sont les principaux moteurs de la demande dans ce secteur. En particulier, dans les zones urbaines et périurbaines, les autorités encouragent l'utilisation d'inhalateurs pour lutter contre la hausse des décès liés à ces affections en Inde. Par ailleurs, le développement du réseau de pharmacies en Inde garantit un canal de distribution fiable aux acteurs nationaux et étrangers pionniers de ce secteur.

Opportunités envisageables pour le marché dans des paysages clés

Pays | Opportunité | Chronologie |

Inde | Moins de 10 % des corticostéroïdes inhalés (CSI) nécessaires à ses 34,2 millions de patients asthmatiques étaient vendus. | 2024 |

Chine | Plus de 2 millions de personnes meurent chaque année à cause de la pollution de l'air ; la pollution de l'air ambiant à elle seule a causé plus d'un million de décès. | 2025 |

Australie | Une allocation de 1,4 million de dollars américains a été accordée à Asthma Australia pour la mise en œuvre d'une campagne nationale d'information sur l'asthme destinée aux familles et aux enfants. | 2025 |

Source : NLM, OMS et NAC Australie

Aperçu du marché européen

L'Europe est bien positionnée pour constituer un marché mature et réglementé pour les dispositifs médicaux destinés au traitement de la BPCO et de l'asthme à l'échelle mondiale entre 2026 et 2035. Des systèmes médicaux performants et des politiques de santé publique solides sont les principaux moteurs de croissance de ce secteur dans la région. Une forte sensibilisation, des programmes de diagnostic précoce et le recours généralisé aux traitements de fond contribuent également à une demande soutenue d'inhalateurs. Par ailleurs, une prise en charge médicale cohérente et un accès amélioré aux associations médicament-dispositif innovantes favorisent un environnement propice au développement du marché en Europe.

L'attention croissante portée au Royaume-Uni à la réduction des émissions de gaz à effet de serre stimule la recherche et le développement d'alternatives respectueuses de l'environnement, dynamisant ainsi le marché des dispositifs médicaux pour le traitement de la BPCO et de l'asthme et favorisant les développements futurs. À titre d'exemple, en mai 2025, l'Agence de réglementation des médicaments et des produits de santé (MHRA) a autorisé la mise sur le marché d'un inhalateur à triple combinaison pour les adultes atteints de BPCO modérée à sévère. La version à faible émission de carbone du Trixeo Aerosphere utilise le HFO-1234ze(E) comme propulseur, tout en conservant la même sécurité et la même efficacité.

L'implication active de l'Allemagne dans la recherche clinique et l'innovation favorise l'adoption à grande échelle des dispositifs médicaux de nouvelle génération destinés au traitement de la BPCO et de l'asthme. Par ailleurs, l'accent mis par le pays sur l'innovation dans le domaine des technologies médicales renforce sa position en Europe. Actuellement, grâce à la contribution d'entreprises nationales et internationales au développement de ces produits, l'Allemagne devient l'épicentre de l'intérêt croissant pour les technologies d'inhalateurs durables, incitant ainsi davantage d'acteurs pionniers, tant nationaux qu'internationaux, à investir dans ce secteur.

Opportunités réalisables dans des zones clés

Pays | Opportunité | Chronologie |

ROYAUME-UNI | Plus de 1,2 million de personnes dans le pays souffrent de BPCO. | 2025 |

Allemagne | Plus de 18,6 millions de personnes vivant dans tout le pays étaient âgées de 65 ans et plus. | 2022 |

Suède | AstraZeneca a achevé le programme clinique visant à soutenir la transition du Breztri vers un propergol de nouvelle génération à potentiel de réchauffement climatique quasi nul. | 2024 |

Source : GOV.UK, NLM et communiqué de presse de l'entreprise

Principaux acteurs du marché des dispositifs médicaux pour le traitement de la BPCO et de l'asthme :

- GlaxoSmithKline plc (GSK)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- AstraZeneca

- Boehringer Ingelheim

- Industries pharmaceutiques Teva Ltd.

- Chiesi Farmaceutici SpA

- Merck & Co., Inc.

- Novartis AG (Sandoz)

- Philips Respironics

- Pfizer Inc.

- Cipla Ltd.

- Sanofi

- Viatris (Mylan)

- Glenmark Pharmaceuticals

- Lupin Limited

- Hikma Pharmaceuticals PLC

- Groupe Aptar, Inc.

- Société 3M

- Groupe Vectura (PMI)

- Covis Pharma

- Adherium Limited

Le marché des dispositifs médicaux pour le traitement de la BPCO et de l'asthme est de plus en plus concurrentiel, les pionniers misant sur l'expansion mondiale et les avancées technologiques. À titre d'exemple, en mars 2025, Aerogen a consolidé sa position en Asie en ouvrant son siège social indien à Delhi, témoignant ainsi de son engagement envers les marchés émergents. De son côté, Adherium a fait progresser les soins respiratoires numériques grâce à un partenariat majeur avec Intermountain Health aux États-Unis, déployant 4 000 inhalateurs connectés Hailie et intégrant plus de 500 patients. Ces développements illustrent l'intérêt croissant porté aux dispositifs connectés, à l'expansion internationale et aux collaborations stratégiques visant à améliorer la prise en charge des patients et la rentabilité.

Ces acteurs clés sont :

Développements récents

- En avril 2024, Adherium a obtenu l'approbation de la FDA pour l'utilisation de son inhalateur intelligent Hailie avec les dispositifs d'inhalation Airsupra et Breztri d'AstraZeneca. Cette avancée a marqué une étape importante dans la prise en charge de l'asthme et de la BPCO.

- En avril 2024, Chiesi a lancé un essai clinique de phase III à long terme sur l'innocuité de sa nouvelle plateforme d'inhalateurs à faible teneur en carbone. Cette étude visait à évaluer la capacité du produit à remplacer le propulseur hydrofluorocarboné actuel (HFC 134a) par un nouveau propulseur à faible potentiel de réchauffement climatique (HFC 152a).

- Report ID: 8114

- Published Date: Sep 22, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.